ДИИПЛОМ ФИН.РИСКИ БУЛАНОВ.А (автовосстановление). 1. Теоретические основы анализа управления финансовыми рисками на предприятии

Скачать 290.82 Kb. Скачать 290.82 Kb.

|

|

3.2. Оценка эффективности предлагаемых мероприятий Произвести оценку эффективности проекта можно через соотношение затрат и результатов. Эффективным будет считаться тот проект, который при наименьших затратах будет давать наилучший результат. Для оценки экономической эффективности инвестиций, исходя из опыта международной практики применяются следующие показатели: чистый дисконтируемый доход, индекс доходности, срок окупаемости, внутренняя норма доходности. Оценка эффективности капитальных вложений призвана давать возможность возвратности кредитных средств на заданных условиях и в фиксированные сроки кредитования, а также получение прибыли для дальнейшего развития производства и социальной сферы на предприятии. Сумма кредита составит 266432 тыс. руб., кредит предоставляется под 27% годовых сроком на 5 лет. Цена продукции = Себестоимость + Норма прибыли (20% рентабельность) = 1878,42 + 1878,42 * 0,20 = 2254 руб. за одну тонну. Планируется увеличение издержек производства на 8%. Планируется рост цены единицы продукции на 10%. Объем реализации равен планируемым показателям выпуска продукции. Возврат основной суммы кредита предусматривается равными долями, начиная со 2-го года. Налог на прибыль 20%. Норма доходности на капитал принимается равной 30% годовых. В первую очередь рассчитаем показатель чистой текущей дисконтированной стоимости (NPV). Данный показатель принимает во внимание стоимость денег с учетом доходов будущих периодов и определяется следующим образом: текущая стоимость денежных притоков за вычетом текущей стоимости денежных оттоков, то есть он предусматривает дисконтирование денежных потоков с целью определения экономической эффективности. Таблица 8 – Оценка эффективности проекта

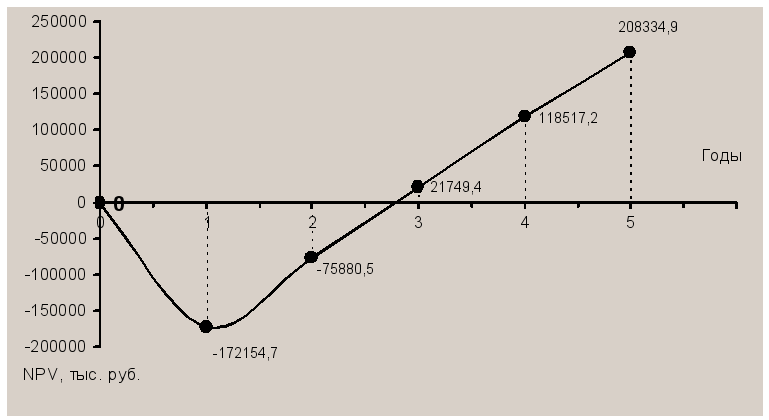

Рассчитаем показатель NPV по следующей формуле и с использованием таблицы 8.  где Pi - годовые денежные поступления в течении n лет; Кi – инвестиции. NPV = (96274,2+97629,9+96767,8+89 817,7) – 172155 = 208334,9 тыс. руб. Чистый дисконтированный доход положителен, т.е. реализация проекта обеспечивает получение прибыли. Показатель внутренней нормы доходности (IRR) показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.  где r1 – нижняя ставка дисконтирования (80%); r2 – верхняя ставка дисконтирования (90%) IRR =  = 0,8351 или 83,51% = 0,8351 или 83,51%Величина IRR = 83,51% превышает ставку дисконта, принятую при расчетах (30%). Следовательно, проект принимается. Индекс доходности является следствием NPV. В отличие от NPV индекс доходности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. PI = 208334,9 / 172154,7 = 1,21 Период окупаемости с учетом фактора времени представляет собой количество лет, в течение которых сумма дисконтированных притоков будет равна сумме приведенных оттоков. Ток = 96274,2 +  = 1 + 0,78 = 1,78 года. = 1 + 0,78 = 1,78 года.Полученный Ток сравниваем с Тнорм. = 3-7 лет. Видим, что срок окупаемости проекта приемлем, следовательно, по этому показателю проект можно принять к внедрению. Построим финансовый профиль проекта. Финансовый профиль проекта представляет собой графическое изображение динамики показателя чистой текущей стоимости (NPV), рассчитанного нарастающим итогом.  Рисунок 2 – Финансовый профиль проекта Рассчитав основные технико-экономические показатели, а, также определив экономическую эффективность при помощи дисконтируемых оценок, можем сделать вывод, что внедрение данного проекта экономически целесообразно. Рассчитаем технико-экономические показатели работы предприятия с учетом наращивания мощности и проведем анализ показателей. Таблица 9 – Основные технико-экономические показатели проекта

Видим, что предприятие при условии реализации проекта увеличит годовой выпуск продукции на 400 тыс. тонн или на 12,05%, возрастет производительность труда на 9,88%, снизится себестоимость продукции на 10,42%. Финансовые показатели также улучшаться, валовая прибыль увеличится на 78295 тыс. руб. или на 2,24%, чистая прибыль возрастет на 62636 тыс. руб. или на 10,09%. Рентабельность продукции возрастет до 15,26%. Можно сделать вывод, что показатели проекта доказывают эффективность предложенных мероприятий по увеличению производства продукции на ТПХ «Русклимат». Данные предложения приведут к росту эффективности производственной деятельности и улучшению финансового положению предприятия. Следовательно, данный проект можно предлагать к внедрению. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||