учет расходов по школе. учет расходов в школе. 1. Теоретические основы бухгалтерского учета и анализа расходов бюджетного учреждения 9

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

|

2.3. Совершенствование бухгалтерского учета расходов МКОУ «Глуховская СОШ» Анализ бухгалтерского учета расходов МКОУ «Глуховская СОШ» выявил следующие недостатки: - Коммунальные услуги в 2012 году увеличились на 29013 тыс. по сравнению с 2011 Котельная была сначала в собственности МКОУ «Глуховской СОШ» потом перешла в собственность ЖКХ Социальный за счет этого повысились тепло, потому что заложили повышенный тариф. - Устарелая программа. - Уплата штрафов. В настоящее время учреждения обязаны предоставить декларации в электронном виде. В МКОУ «Глуховская СОШ» бухгалтер не может автоматически сформировать декларации, т.к не выполнена настройка программы 1С – 8.1, при формировании возникают ошибки, бухгалтер вынужден формировать декларации в ручную. Для решения недостатков нужно: - Пересмотреть сметы по ремонту школы соответствуют ли они нормам выполненой работы. - Привлекать учеников старшего возраста достигшие 16 лет на летний период времени для уборки и ремонта школы по собственному желанию - Просмотреть комунальные услуги поставить теплосчетчик для экономии тепла так же поставить энергосберегающие лампочки. - Модернезация от Федерального бюджета МКОУ «Глуховской СОШ» нужен автобус Федеральный бюджет выделяет школе автобус и в дальнейшем МКОУ «Глуховская СОШ» может потратить на другое к примеру на парты тем самым сэкономить. - отправлять преподавателей на курсовую подготовку раз в год для повышения квалификации и опыта работы. Таким образом, можно выделить следующие пути совершенствования бухгалтерского учета расходов по МКОУ «Глуховская СОШ»: МКОУ «Глуховской СОШ» нужно развивать внебюджетные платные дополнительные услуги т.е. кружки для привлечение средств развития учреждения. Часть денежных средств пойдет на оплату труда, а часть уходит на развитие учреждения, коммунальные услуги или на приобретение каких ни будь материалов. Для устранения недостатков программы, в результате которых бухгалтер не может автоматически сформировать декларации, т.к. не выполнена настройка программы 1 С-8. необходимо обратиться к обслуживающей компании, для устранения данного недостатка. Так согласно договора на обслуживание программы исполнитель обязан предоставлять следующие услуги по обслуживанию конфигураций 1С: - Обеспечение консультаций по вопросам работы в программе 1С. - Обновление конфигураций и оболочек программы, по мере выхода новых релизов. В том числе установка новых релизов программ и конфигураций, а также установка новых форм отчетности. - Диагностика ошибок программы и их устранение. - Ведение переговоров с фирмой «1С» в случае необходимости разъяснения особенностей учёта в программе 1С. - Консультации бухгалтеров и других пользователей по оптимальному ведению учета в программе 1С. - Подготовка баз для резервного копирования, в том числе автоматического. - Решение вопросов, связанных с некомфортной работой в программе 1С, таких как: медленная работа баз, периодические «зависания» оболочки 1С и других. - Решение вопросов, связанных с некорректной работой базы, таких как: невозможность провести документ, задваивание и затраивание проводок, минуса, и других. - Администрирование баз, в частности, управление правами пользователей. - Работа с логами, включая предоставление Заказчику информации, о работе его сотрудников в базе (кто и когда работал с какими документами). - Совместная работа с системным администратором Заказчика, в области настройки резервного копирования и других смежных вопросах. Следовательно, по данному вопросу МКОУ «Глуховская СОШ» должно обраться к руководству 1С с целью устранения данных неполадок согласно договора. Корреспонденция счетов в журнале прочих операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета. Журнал по прочим операциям подписываются главным бухгалтером и бухгалтером, составившим журнал по прочим операциям. По истечении месяца данные оборотов по счетам из журнала по прочим операциям записываются в Главную книгу. По истечении каждого отчетного месяца первичные учетные документы, относящиеся к журналу по прочим операциям, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку (дело). На обложке следует указать: наименование учреждения; название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле). Также в течение последних 2 лет бухгалтер МКОУ «Глуховская СОШ» не проходит курсы повышения квалификации. Учитывая то, что за это время произошли существенные изменения в нормативном регулировании бюджетного учета это является существенным недостатком и снижает профессионализм бухгалтера. Предлагается бухгалтеру МКОУ «Глуховская СОШ» пройти курсы повышения квалификации в ЦО «Ориентир» по следующей программе: Учет основных средств. Что относится к основным средствам; приобретение, амортизация, списание, инвентаризация основных средств Учет нематериальных активов. Что относится к нематериальным активам. Принятие к учету, амортизация, списание, инвентаризация Учет непроизведенных активов. Что такое непроизведенные активы. Поступление, учет, выбытие Материальные запасы. Что относится к материальным запасам. Поступление, использование, списание, инвентаризация. Учет товаров Вложения в нефинансовые активы. Что относится к вложениям. Вложения в основные средства, нематериальные активы, непроизведенные активы, материальные запасы Денежные средства. Денежные средства учреждения на счетах. Учет средств, полученных в рамках деятельности, приносящей доход. Средства учреждения в пути. Кассовые операции. Денежные документы. Инвентаризация Порядок учета операций по централизованному снабжению. Госконтракт на поставку материальных ценностей. Первичные документы. Операции в учете Учет на забалансовых счетах. Что учитывается на забалансовых счетах. Имущество, материальные ценности, движение денежных средств, бланки строгой отчетности, награды и призы, задолженность, периодические издания. Стоимость обучения 6500 руб. По окончании обучения будет выдан сертификат. Еще одним направлением совершенствования бухгалтерского учета расходов в МКОУ «Глуховская СОШ» является оптимизация складского учета. В настоящее время в учреждении отсутствует специально оборудованное помещение для хранения материалов, МПЗ хранятся в кладовой, которая не имеет замка. В результате чего по итогам годовой инвентаризации выявляются существенные недостатки МПЗ, в 2013 г. Их сумма составила 12504,21 руб. В настоящее время на территории школы пустует помещение старого гаража пот транспортное средство. Данное помещение имеет удобные подъездные пути (для выгрузки крупногабаритных материалов), закрывается на замок. Предлагается в нем разместить МПЗ, что позволит снизить недостатки МПЗ, а также усилить контроль за их выдачей. Таким образом, основными направлениями совершенствования организации бухгалтерского учета расчетов с бюджетом по налогам и сборам являются: дополнить методологию раздела в учетной политике «Методология ведения налогового учета» информацией о порядке начисления и уплаты НДФЛ и земельного налога, для устранения недостатков программы, в результате которых бухгалтер не может автоматически сформировать декларации, т.к. не выполнена настройка программы 1 С -8.3 необходимо обратиться к обслуживающей компании, для устранения данного недостатка, в соответствии с приказом № 157н операции по начислению налогов и сборов должны отражать в журнале по прочим операциям. Реализация предложенных мероприятий позволит более эффективно и в соответствии с законодательством организовать бухгалтерский учета расчетов по налогам и сборам. 3. Анализ и пути снижения расходов в МКОУ «Глуховская СОШ» 3.1 Анализ расходов МКОУ «Глуховская СОШ» Анализ финансирования предполагает изучение обеспеченности учреждения бюджетными средствами, а также полноты их использования. Для проведения анализа расходов используется смета расходов МКОУ «Глуховская СОШ» (Приложение В). Данные для анализа расходов учреждения представлены в таблице 12 и 13. Таблица 12 - Анализ динамики расходов МКОУ «Глуховская СОШ» за 2011-2012 годы, тыс.руб.

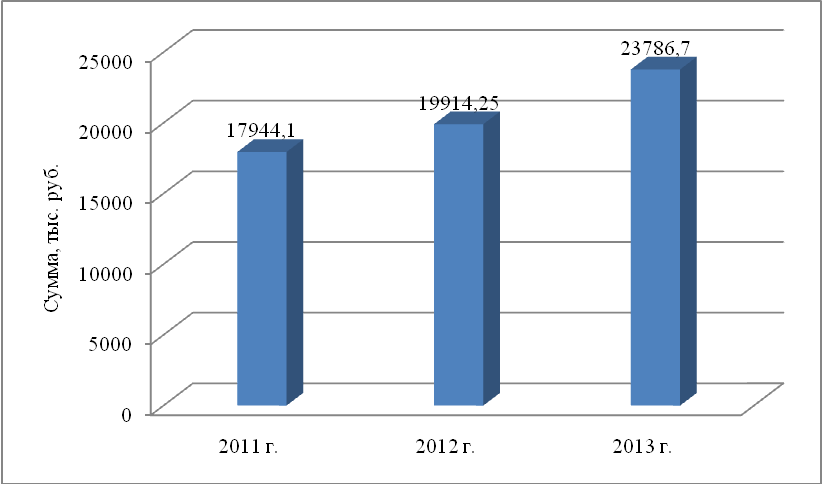

Анализируя полученные результаты можно сделать следующие выводы. Расходы МКОУ «Глуховская СОШ» в 2012 году составили 19914,3 тыс. руб. и возросли по сравнению с 2011 годом на 10,98% (1970,2 тыс. руб.). Основной причиной роста является индексация заработной платы учителей, что привело к увеличению расходов на оплату труда на 2514,4 тыс. руб. или на 29,05%. В связи с ростом расходов на оплату труда наблюдается рост начислений на выплаты по оплате труда, За 2011-2012 годы. начисления на выплаты по оплате труда увеличились на 419,8 тыс. руб. и составили3355,8 тыс.руб. Прирост за анализируемый период- 14,3%. Прочие выплаты уменьшились с 62,9 тыс.руб. в 2011 году до 57,5 тыс.руб. в 2012 году. Снижение за 2011-2012 годы. составило 8,65%. Наблюдается снижение расходов на коммунальные услуги, их сумма в 2012 году составила 1512,2 тыс. руб., что на 86,1 тыс. руб. или на 5,39% меньше, чем в 2011 году. Причиной снижения является установка счетчиков на горячую и холодную воду, введение мер по экономии электроэнергии. Также по сравнению с 2011 годом увеличились расходы на работы по содержанию имущества на 19,3 тыс. руб. или на 4,44% и составили в 2012 году 453,3 тыс. руб. Основной причиной роста является замена электропроводки в двух кабинетах. В 2012 году по сравнению с 2011 годом увеличились расходы на прочие работы и услуги на 363,9 тыс. руб. или на 73,47%. Это произошло за счет роста расходов на установку пожарной сигнализации, установки системы «Консультант Плюс» и пр. Расходы на амортизацию основных средств и нематериальных активов в 2012 году. по сравнении с 2011 годом уменьшились на 356,8 тыс. руб.(22,14%) и составили 1254,8 тыс. руб. Причиной снижения является списание с баланса старой техники, мебели и хозяйственного инвентаря, а также более 60% имущества МКОУ «Глуховской СОШ» полностью самортизировано. Прочие расходы в 2012 году по сравнению с 2011 годом уменьшились на 1033,0 тыс. руб. или на 56,46% и составили 796,5 тыс. руб. Это вызвано снижением расходов на компенсации, и погашением задолженности по налогам. Таблица 13 - Анализ динамики расходов МКОУ «Глуховская СОШ» за 2012-2013 годы, тыс. руб.

Расходы МКОУ «Глуховская СОШ» в 2013 году составили 23786,67 тыс. руб. и увеличились по сравнению с 2012 годом на 3872,4 тыс. руб. или на 19,45%. Основной причиной роста является индексация заработной платы учителей и расходов на работы по содержанию имущества. За 2012-2013 годы расходы на оплату труда увеличились на 2427,4 тыс. руб. (21,73%) и составили 13598,43 тыс.руб., что обусловлено повышением заработной платы учителей. Начисления на выплаты по оплате труда увеличились с 3355,77 тыс.руб. в 2012 году до 4090,54 тыс.руб. в 2013 году. Прирост за анализируемый период составил 21,9% (734,8 тыс.руб.) Прочие выплаты в 2013 году составили 38,32 тыс.руб. и уменьшились по сравнению с 2012 годом на 19,2 тыс.руб. (33,32 %). За 2012-2013 годы расходы на услуги связи уменьшились на 1,4 тыс. руб. ( 3,91%) и составили . 33,41 тыс. руб. Расходы на коммунальные услуги в 2013 году составили 1631,31 тыс. руб. и возросли по сравнению с 2012 годом на 107,88%(119,1 тыс.руб.) Причиной увеличения расходов по данной статье является рост тарифов на услуги ЖКХ. За 2012-2013 годы расходы на работы по содержанию имущества возросли в 3,7 раза (1218,5 тыс. руб.) и составили . 1671,79 тыс. руб. Основной причиной роста является ремонт здания школы. В 2013 году по сравнению с 2012 годом увеличились расходы на прочие работы и услуги на 127,2 тыс. руб. ( 14,81%) и составили 986,43 тыс.руб. Расходы на амортизацию основных средств и нематериальных активов уменьшились с 1254,77 тыс.руб. в 2012 году до 1227,03 тыс.руб. в 2013 году. Снижение за анализируемый период-2,21%.(27,7 тыс.руб.) Причиной снижения является списание с баланса старой техники, мебели и хозяйственного инвентаря. Прочие расходы в 2013 году составили 352,32 тыс.руб.и. снизились по сравнению с 2012 годом на 55,77% (444,2 тыс. руб.). Это вызвано снижением расходов на компенсации, и погашением задолженности по налогам. Динамика расходов учреждения представлена на рисунке 5.  Рисунок 6- Динамика расходов «Глуховская СОШ» за 2011-2013 годы., тыс.руб. В процессе анализа изучают изменения в структуре расходов учреждения. Данные для анализа представлены в таблице 14 и 15. Таблица 14 - Анализ структуры расходов МКОУ «Глуховская СОШ» за 2011-2012 годы

В структуре расходов МКОУ «Глуховская СОШ» за 2011-2012 годы произошли следующие изменения. Удельный вес расходов на заработную плату в общей сумме расходов учреждения увеличился с 48,24% в 2011 году до 56,1% в 2012 году. Удельный вес начислений на оплату труда за2011-2012 годы увеличился на 0,49% и составил16,85%. Доля прочих выплат в общей сумме расходов в 2012 году по сравнению с2011 годом уменьшилась на 0,06% и составила 029%. Удельный вес расходов связи за анализируемый период не изменился и составил 0,17%. Доля коммунальных услуг в общей сумме расходов учреждения в 2012 году составила 7,59% и уменьшилась по сравнению с 2011 годом на 1,32%. Удельный вес расходов на работы, услуги по содержанию имущества в общей сумме расходов учреждения за 2011-2012 годы уменьшился на 0,14% и составил 2,28%. Доля прочих услуг увеличилась с 2,76% в 2011 году до 4,32% в 2012 году. Удельный вес амортизации основных средств и нематериальных активов в общей суме расходов МКОУ «Глуховская СОШ» в 2012 году составил 6,2% и уменьшился по сравнению с 2011 годом на 2,68%.. Доля расходов на материальные запасы увеличились с 1,61% в 2011 году до 2,11 % в 2012 году. Удельный вес прочих расходов в 2012 году составил 4,0%, что ниже уровня 2011 года на 6,2%. Таблица 15 - Анализ структуры расходов МКОУ «Глуховская СОШ» за 2012-2013 годы

В МКОУ «Глуховская СОШ» за в 2013 г. по сравнению с 2012 г. увеличилась доля расходов на заработную плату на 1,07% и составила 57,17%. Также увеличилась доля начислений на выплаты по оплате труда с на 0,35%. Снизилась доля прочих выплат на 0,13% и составила в 2013 г. 0,16%. Снизилась доля расходов на услуги связи на 0,03% и составили в 2013 г. 0,14%. Доля расходов на коммунальные услуги также снизилась на 0,73%, не смотря на их рост в абсолютном выражении. Это связано со значительным увеличением удельного веса расходов на по статье «Работы, услуги по содержанию имущества», который вырос на 4,75% и составил в 2013 г. 7,03%. Это связано с проведением текущего ремонта здания школы. Снизилась доля расходов по статье «Амортизация основных средств и нематериальных активов» на 3,82% и равна в 2013 г. 5,16%. Доля прочих услуг снизилась с 4,31% в 2012 году до 4,15% в 2013 году. Удельный вес амортизации основных средств и нематериальных активов в общей суме расходов МКОУ «Глуховская СОШ» в 2013 году составил 5,16% и уменьшился по сравнению с 2012 годом на 1,14%. То есть МКОУ «Глуховская СОШ» не производит обновление основных средств (мебели, техники и пр.) в результате чего снижается сумма амортизации, так как количество основных средств полностью самортизированных увеличивается. Доля расходов на материальные запасы снизилась с 2,11% в 2012 году до 0,66% в 2013 году. Также более чем в 2 раза снизилось их величина в абсолютном выражении. Это связано с отсутствием расходов на запасные части. Удельный вес прочих расходов в 2012 году составил 4,0%, что ниже уровня 2011 года на 6,2%. Структура расходов учреждения представлена на рисунках 7, 8 и 9.  Рисунок 7- Структура расходов МКОУ «Глуховская СОШ» за 2011 год, %.  Рисунок 8- Структура расходов МКОУ «Глуховская СОШ» за 2012 год,%  Рисунок 9- Структура расходов МКОУ «Глуховская СОШ» за 2013 год, % Таким образом, результаты исследования показали, что за 2011-2013 годы наблюдается тенденция роста расходов в целом по учреждению и таким основным статьям, как заработная плата, начислении на заработную плату, прочие работы и услуги и снижение расходов по статьям прочие выплаты, амортизация основных средств, прочие расходы. В структуре расходов произошли изменения в сторону увеличения в общей сумме расходов удельного веса расходов на заработную плату, начислений и снижения доли прочих выплат, расходов на коммунальные услуги, прочих расходов . | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||