дип. глава 2. 1. Теоретические основы организации продаж банковских продуктов 5

Скачать 324.55 Kb. Скачать 324.55 Kb.

|

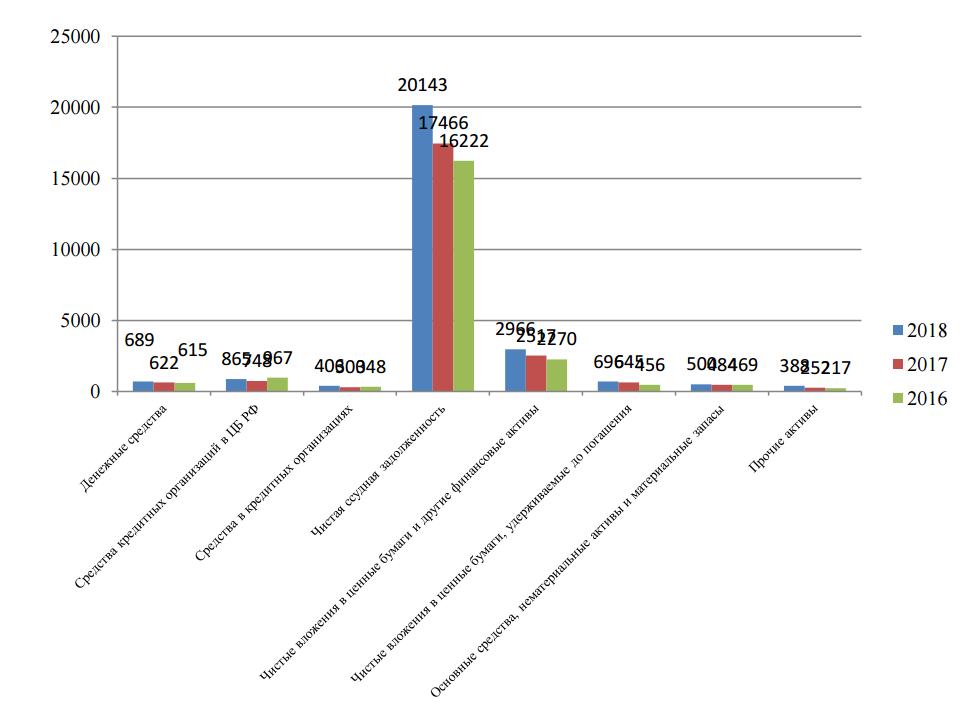

2. Организация продажи банковских продуктов а ПАО «Сбербанк»2.1. Анализ основных показателей деятельности ПАО «Сбербанк»Зарегистрирован Сбербанк России в Центральном Банке Российской Федерации 20 июня 1991 года. Регистрационный номер- 1481. Деятельность Банка производится согласно генеральной лицензии Центрального Банка РФ на осуществление банковских операций № 1481 от 11.08.2015 г. Центральный банк Российской Федерации считается акционером и учредителем Сбербанка России, в его распоряжении находятся 50 % уставного капитала и дополнительно одна голосующая акция. Остальная часть акций принадлежит российским и международным инвесторам. По организационно-правовой форме ПАО Сбербанк является публичным акционерным обществом. Организационная структура Банка выглядит следующим образом: Общее собрание акционеров, Наблюдательный совет, Президент - Председатель Правления Банка и Правление Банка, а также подотчетные им подразделения (рис. 1).  Рис.1 – Организационная структура ПАО Сбербанк Высшим руководящим органом ПАО Сбербанк является Общее собрание акционеров. Мероприятие проводится каждый год, на котором рассматриваются вопросы по основным направлениям деятельности банка. К ним относятся: 1. внесение изменений и дополнений в Устав Банка или утверждение Устава Банка в новой редакции; 2. реорганизация Банка 3. назначение аудиторской организации Банка; 4. принятие решения об участии в ассоциациях и иных объединениях коммерческих организаций; 5. определение порядка ведения Общего собрания акционеров; 6. дробление и консолидация акций, размещение эмиссионных ценных бумаг путем конвертации; 7. увеличение уставного капитала путем увеличения номинальной стоимости акций; 8. уменьшение уставного капитала Банка путем уменьшения номинальной стоимости акций, приобретения Банком части акций в целях сокращения их общего количества, а также погашения приобретенных или выкупленных Банком акций и т.д. Вопросы, отнесенные к компетенции Общего собрания акционеров, не могут быть переданы на решение исполнительным органам Банка или Наблюдательному совету банка, если иное не предусмотрено федеральным законом. Ревизионная комиссия избирается Общим собранием акционеров и полностью подотчетна ему. Работа комиссии утверждается общим собранием собственников банка и регулируется внутренними документами. Члены Совета банка и Правления банка не могут входить состав ревизионной комиссии. Все необходимые материалы для проведения ревизии предоставляются Правлением банка. В состав Наблюдательного совета Банка входят 17 директоров. К ним относятся: 2 представителя ПАО Сбербанк, 6 представителей Банка России, 1 внешний и 8 независимых директоров. Вопросы, относящиеся к компетенциям Наблюдательного совета, прописаны в Уставе. Наблюдательный совет состоит из комитетов, в задачи которых входит предварительное обсуждение особо важных вопросов, относящихся к его компетенциям, и предоставление рекомендаций по ним. Комитеты являются инструментом взаимодействия между собой органов управления Банка. Заключения комитетов имеют рекомендательный характер. Формируются комитеты каждый год, обязательным условием является включение в состав независимых директоров. Каждый комитет имеет свой спектр задач. Главными задачами комитета по аудиту являются оценка кандидатов в аудиторы Банка, оценка результатов аудиторской проверки, оценка эффективности внутреннего контроля Банка, предварительное рассмотрение годовой отчетности Банка. Комитет по кадрам и вознаграждениям - разрабатывает принципы и критерии определения размера вознаграждения членов Наблюдательного совета и исполнительных органов Банка, подготавливает предложения по определению существенных условий договоров с членами Наблюдательного совета и исполнительных органов Банка, оценивает деятельность членов исполнительных органов Банка. Комитет по стратегическому планированию - осуществляет предварительное рассмотрение вопросов, касающихся стратегического управления деятельностью Банка с целью повышения эффективности его деятельности в долгосрочной перспективе. Правление Банка состоит из 13 членов. Возглавляет Правление Президент- Председатель Правления Банка. Правление банка - коллегиальный исполнительный орган банка, который управляет работой кредитной организации в оперативном режиме, выполняя решения совета директоров и общего собрания акционеров. Правление действует на основании устава банка. В зависимости от положения устава банка правление может назначаться советом директоров (наблюдательным советом) или собранием участников кредитной организации. Кандидатуры председателя правления банка и его заместителей не могут быть назначены без одобрения Центрального Банка. Для обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении годовые балансы банков, утвержденные Общим собранием акционеров, а также отчет о финансовых результатах должны (после подтверждения достоверности предоставленных в них сведений аудиторской организацией) публиковаться в печати. Сбербанк составляет третью часть российской банковской системы. Его клиентами являются 95.4 млн. частных лиц и 2.5 млн. активных корпоративных клиентов. Банк существует в 83 субъектах Российской Федерации, а это 14 тыс. отделений и более 77 тыс. банкоматов и терминалов по всей стране. Банк входит в топ-5 крупнейших работодателей России и дает работу и источник дохода 300 000 сотрудникам, которые работают над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня. Уставный капитал на сегодняшний день в ПАО Сбербанк составляет более 67 млрд. рублей, который состоит из 21 млрд. обыкновенных акций и около 1 млрд. привилегированных акций. По результатам 2018 года на долю ПАО Сбербанк приходится 30,2% совокупных банковских активов страны. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 44,9% вкладов населения, 23,7% кредитов физическим лицам и 32,7% кредитов юридическим лицам. Для того чтобы провести оценку финансово-экономического положения кредитной организации необходимо рассмотреть динамику и структуру активов и привлеченных средств банка. Динамика структуры активов ПАО Сбербанк представлена в таблице 1. Таблица 1. Динамика активов ПАО Сбербанк в 2016-2018 гг., млрд. руб.

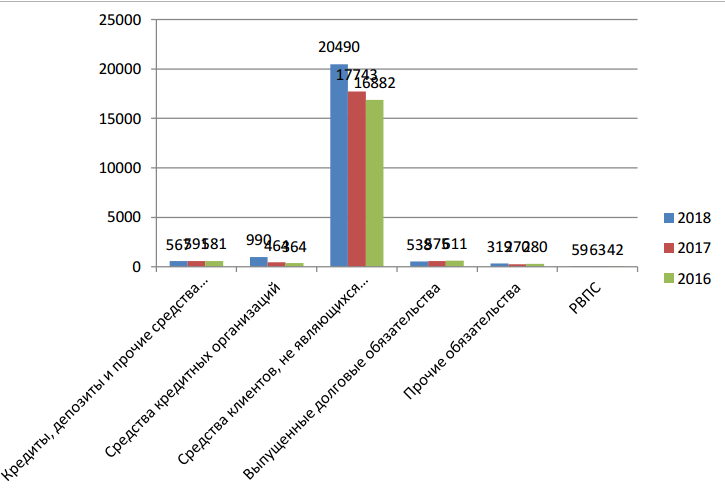

Из таблицы 1 следует, что в сложный для экономики России период банк сумел сохранить и нарастить большой объем чистой ссудной задолженности. В 2018 году темп роста данного показателя составил 115%, по сравнению с 2016 годом – 124%. В 2018 году также выросли вложения в ценные бумаги с темпом роста в 118%. Наибольший темп роста в 2018 году был зафиксирован по статье прочие активы –154%. Долгосрочные активы уменьшились в 2018 году и составили 82% от величины аналогичного показателя в 2017 году. Величина статьи активов «Основные средства, нематериальные активы и материальные запасы» увеличивалась все последние три года с темпом роста 103%. Средства ПАО Сбербанк в Центральном Банке Российской Федерации увеличились и составили в 2018 году 116% по сравнению с аналогичным показателем 2017 года. Средства в кредитных организациях также в 2018 году выросли и составили 116 % от аналогичного показателя 2017 года. В структуре активов ПАО Сбербанк наибольший удельный вес занимает чистая ссудная задолженность (рис. 1). Динамика пассивов (обязательств) ПАО Сбербанк за период 2016-2018 годы представлена в таблице 2.  Рис.1 – Динамика активов ПАО Сбербанк, млрд. руб. Динамика пассивов (обязательств) ПАО Сбербанк за период 2016-2018 годы представлена в таблице 2. Таблица 2. Динамика пассивов ПАО Сбербанк в 2016-2018 гг., млрд. руб.

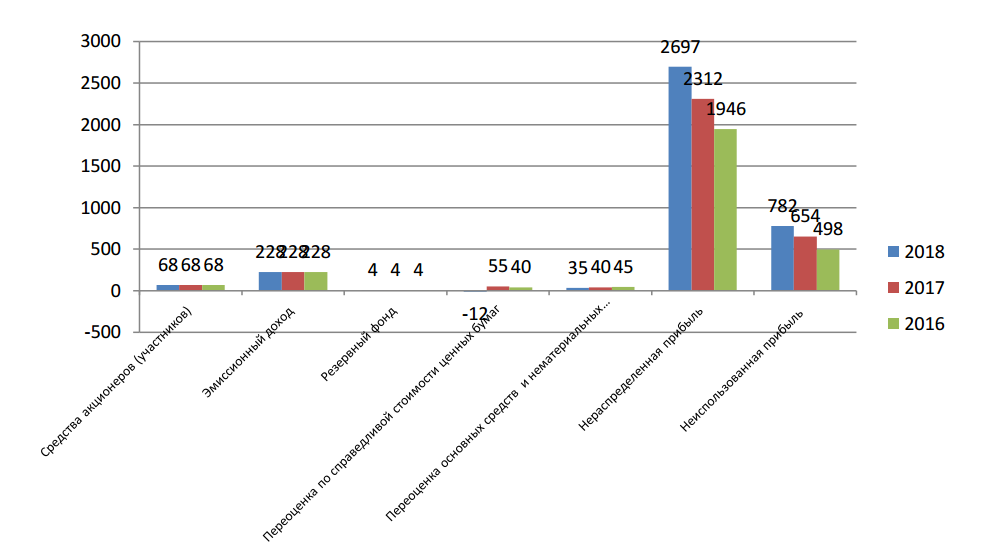

За три анализируемых года обязательства банка выросли на 17%. Наибольший рост среди крупных статей наблюдался по статье: «Средства кредитных организаций» (213% в 2018 году к 2017 году). ( рис 2).  Рис. 2 - Динамика структуры пассивов ПАО Сбербанк, млрд. руб. В общей структуре обязательств ПАО Сбербанк наибольшую долю занимают средства клиентов, не являющиеся кредитными организациями – 89%. Для анализа динамики собственных средств банка сгруппируем их по отдельным статьям (табл. 3). Таблица 3. Динамика собственных средств ПАО Сбербанк в 2016-2018 гг., млрд. руб

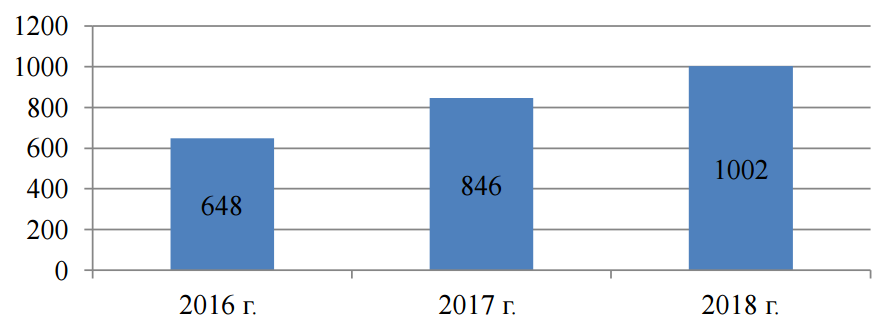

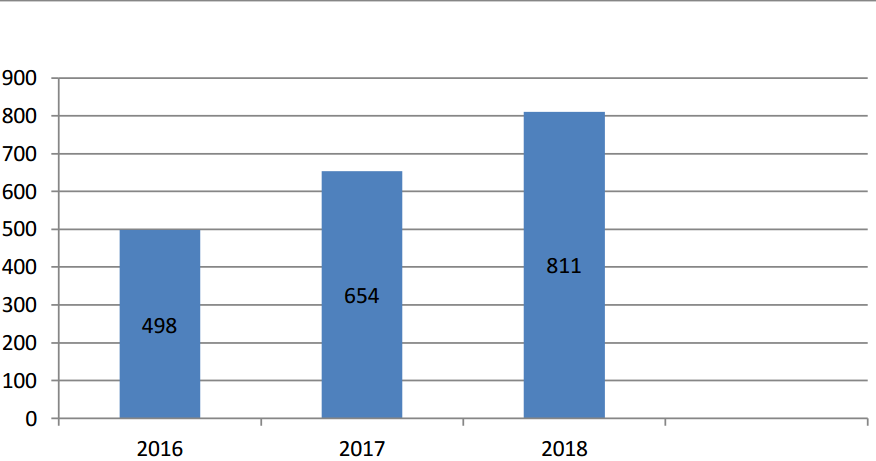

На основании данных таблицы 2.3 можно сказать, что в 2018 году источники собственных средств в абсолютном выражении составили 3800 млрд. руб. В относительном выражении это составляет 113% к аналогичному показателю 2017 года и 134% к аналогичному показателю 2018 года. На рисунке 3 представлена динамика собственных средств ПАО Сбербанк, в млрд. руб.  Рис.3 - Динамика собственных средств ПАО Сбербанк, млрд. руб. Если рассматривать территориальное размещение активов, то можно заметить тенденцию, сложившуюся в российской банковской практике в последние годы. Основная масса кредитного портфеля банка (более 57%) на1 января 2019 год расположена в Москве, Центральном и Северном регионе такая же тенденция складывается и по различным сегментам кредитных продуктов. Основная масса портфеля по ипотечному и автокредитованию сосредоточена в столице. Это объясняется более высокими доходами москвичей и жителей Московской и Ленинградской областей, сосредоточением большого количества банков в одном городе, высокими темпами строительства в больших масштабах жилья, миграцией населения в столичные регионы. Если говорить о финансовых результатах, то важно отметить, что по состоянию на декабрь 2018 году ПАО Сбербанк заработал рекордную чистую прибыль, которая составила 811 млрд. руб. В целом по итогам 2018 года ПАО Сбербанк заработал чистой прибыли более 811 млрд. руб., что составило львиную долю всей прибыли банковского сектора страны. В 2016 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов 1 113 674 492 млрд. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода 50 566 489 млрд. руб.); комиссионные операции (сумма чистого дохода 316 918 331 млрд. руб.). Убыточными оказались операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого убытка 61 млрд. руб.). В 2017 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов 1 183 млрд. руб.); операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода 51 млрд. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода 26 млрд. руб.); комиссионные операции (сумма чистого дохода 363 682 193 млрд. руб.). В 2018 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов 1 177млрд. руб.); операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода 107млрд. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода 24 млрд. руб.); комиссионные операции (сумма чистого дохода 433 млрд. руб.). В итоге сумма финансового результата от проведения кредитно-депозитных операций увеличилась на 63 млрд. руб. (темп изменения +5,66%) за 2016-2018 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от инвестиционных операций (с ценными бумагами и вкладами в капиталы других лиц) увеличилась на 168 млрд. руб. (темп изменения +276,59% за 2016-2018 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от операций с иностранной валютой и драгоценными металлами сократилась на 27млрд. руб. (темп изменения -52,51%) за 2016-2018 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от проведения банком комиссионных операций увеличилась на 116 млрд. руб. (темп изменения = +36,65%) за 2016-2018 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма прочих операционных доходов увеличилась на 31 млрд. руб. (темп изменения +91,62%) за 2016-2018 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма операционных расходов сократилась на 4 млрд. руб. (темп изменения -0,59%) за 2016-2018 гг., что позитивно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Кроме того, сумма резерва по прочим потерям сократилась на 2млрд. руб. (темп изменения -5,59%) за 2016-2018 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Под влиянием всех этих факторов сумма прибыли до налогообложения увеличилась на 354 млрд. руб. (темп изменения = +54,70%) за 2016-2018 гг., что позитивно характеризует динамику изучаемого показателя финансовых результатов кредитной организации, которая проиллюстрирована на рис. 4.  Рис.4 - Динамика финансового результата ПАО Сбербанк до налогообложения, млрд.руб. Таким образом, на протяжении всего анализируемого периода банк работал, получая прибыль до налогообложения. Чистый финансовый результат – это финансовый результат за вычетом налога на прибыль. На протяжении всего анализируемого периода банк работал, получая положительный чистый финансовый результат (чистую прибыль). В 2016 г. чистая прибыль составила 499млрд. руб.; в 2017 г. чистая прибыль – 654млрд. руб. (темп изменения = +31,16% по сравнению с предыдущим годом); в 2018 г. чистая прибыль – 811млрд.руб. (темп изменения = +19,68% по сравнению с предыдущим годом). В итоге в целом за рассматриваемый период сумма чистого финансового результата и увеличилась на 56,97, что проиллюстрировано на рисунке 5.  Рис.5 - Динамика чистого финансового результата ПАО Сбербанк, млрд. руб. Таким образом, ситуация с финансовыми результатами ПАО «Сбербанк России» в целом за 2016-2018 гг. улучшилась. Данный результат во многом удалось достичь за счет оптимизации процентных расходов. Для оценки эффективности использования ресурсов, потребленных в процессе производства, применяются показатели рентабельности. Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности ПАО Сбербанк. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами. Покажем динамику рентабельности капитала и активов за анализируемый период в таблице 4. Таблица 4. Динамика показателей рентабельности ПАО Сбербанк

Данные таблицы 4 говорят о том, что рентабельность активов за 2018 год увеличилась на 0,6 процентных пункта по сравнению с 2017 годом. Рентабельность собственного капитала увеличилась на 6 процентных пунктов и в 2018г. составила 20,9 %. Рост рентабельности капитала обусловлен действием разнонаправленных факторов, основные из них: заработанная чистая прибыль за 2018 год, выплата дивидендов по итогам 2017 года, а также снижение размера вычета из капитала вложений в финансовые компании, вследствие изменения методологии расчета Базель111. Основными источниками для проведения активных операций, в отчетном периоде было привлечение средств клиентов и полученные проценты. ПАО Сбербанк осуществляет стандартные операции на финансовых рынках, в том числе с Банком России, в рамках установленных контрагентами лимитов друг на друга по каждому виду операции. По состоянию на 1 января 2019 года удельный вес просроченных ссуд в общем объеме активов составил 2,5% (по состоянию на 1 января 2018 года – 2,7%). В процессе урегулировании проблемной/просроченной задолженности юридических и физических лиц банк реализует имущество, ранее принятое на баланс ПАО Сбербанк в качестве обеспечения. В течение 2018 года реализовано имущество на 1970 млн. руб., за 2017 год - на 1471 млн. руб. Подавляющее большинство реализованных объектов - объекты недвижимости (квартиры, земельные участки, нежилые помещения). По состоянию на 1 января 2019 года ПАО Сбербанк с запасом выполняет как предельные значения обязательных нормативов ликвидности, установленные Банком России, так и внутренние лимиты на риски-метрики ликвидности. Рост объема ссудной задолженности в 2018 году, составивший порядка 2,8 трлн. рублей, банк частично фондировал за счет краткосрочных привлечений от юридических лиц и на денежном рынке, что привело к увеличению разрыва ликвидности на горизонтах до 3 лет. Таким образом ПАО Сбербанк заслужено входит в пятерку самых надежных российских банков по финансовым показателям за 2018 год. По версии журнала «TheBanker» банк занял 36-е место в 2017 году в общем зачете ежегодного рейтинга «ТОП 1000 банков» мира. Сбербанк является крупнейшим игроком на российском рынке ипотечного кредитования. Как видно из данной таблицы, в структуре кредитов физических лиц особый интерес прикован к ипотечным кредитам: 54,67 % в 2016 году, 58,01 % в 2017 году и 57,03 % в 2018 году. За 2018 год доля Сбербанка на российском ипотечном рынке увеличилась на 0,7 п.п. и составила 56,3 %. Большую популярность среди кредитов физическим лицам составляет потребительское кредитование. Данный вид кредитования имеет широкий целевой диапазон: приобретение электронной техники, автомобилей, недвижимости, оплата обучения, приобретение туристических путевок и т.д. Потребительский кредит дает возможность приобретения любой услуги, товара, позволяет в полной мере удовлетворить материальные и нематериальные потребности. Сбербанк существенно нарастил объем выдач и вышел на высокий темп роста портфеля потребительских кредитов за счет предложения привлекательных условий — выгодных процентных ставок, высокого лимита кредитования до 5 млн. рублей, длительного срока кредита до 5 лет, а также за счет упрощения процесса получения потребительского кредита. В 2018 году объем выданных Сбербанком потребительских кредитов увеличился до 19130 млрд. руб. При этом, если сравнивать объем выданных кредитов, то он возрос на 25,62 %, по сравнению с 2015 годом. В 2018 году выдачи автокредитов увеличились на 19,2 %, при этом рост рынка автокредитования в целом составил 15,3 %, а автокредитный портфель вырос на 15,1 %. Отметим, что кредитный портфель вырос во всех сегментах, увеличившись на 16,5 % при одновременном улучшении качества. Говоря о дальнейшем развитии сегмента розничного кредитования, можно отметить, что ПАΟ Сбербанк планирует продолжать развивать и модернизировать весь спектр банковских продуктов и услуг для физических лиц. Приоритетными направлениями останутся жилищное, потребительское кредитование и кредитные карты. В стратегии развития Сбербанка до 2025 указано, что повышение доступности кредитов для населения является основной задачей банка. Просроченная задолженность по кредитам, выданным физическим лицам имеет место быть, но ведется активная работа по ее снижению. В банке существует самостоятельный отдел по работе с проблемными активами, куда передаются все кредитные договоры с нарушением сроков платежей. Работа сотрудников с проблемными активами организована в соответствии с федеральными законами и внутренними нормативными документами. Разработан определенный алгоритм действий по борьбе с непогашенной задолженностью. Следует отметить, что благодаря грамотно организованному эффективному управлению просроченной задолженностью, намечена тенденция к ее снижению, и повышается качество кредитного портфеля Сбербанка. Основные показатели деятельности на конец 2018 года: 1. в 2018 году банк заработал 811 млрд. руб. чистая прибыль без учета событий после отчетной даты; 2. общая сумма кредитов, выданных клиентам за год, составила 18 трлн. рублей. 3. портфель кредитов физическим лицам увеличился за год на 25,3%, юридических - на 13,2%. 4. прирост средств физических лиц за год составил 7,5%, юридических лиц - 23,7%. Чистый процентный доход за год увеличился на 3,3% и составил 1253 млрд. руб. Основным фактором роста является увеличение объема работающих активов. Чистый комиссионный доход вырос на 19,5% до 429 млрд. руб. Наибольший рост выручки произошел за счет операций с банковскими картами, эквайринга, платежных операций и продажи страховых продуктов. Темпы роста операционных расходов в течение года постепенно замедлялись в рамках более единообразной политики учета затрат, и к концу 2018 года они составили 4,2%. Это ниже темпа прироста операционной прибыли к резервам (10,0%). Соотношение затрат и доходов улучшилось по сравнению с 2017 годом с 32,6% до 30,9%. Общие резервы за год составили 267 млрд. рублей, что на 13,0% меньше, чем в 2017 году. За год покрытие резервов просроченной задолженности увеличилось с 2,6 до 2,9 раза. Анализ структуры текущих обязательств Сбербанка позволяет сделать вывод, что за год банк значительно увеличил объем депозитов физических лиц и индивидуальных предпринимателей на срок до 1 года (+ 62,2% в год). В то же время объем депозитов свыше 1 года снизился (-16,3% в год), что может указывать на изменение предпочтений вкладчиков или досрочное погашение вкладов по депозитам, открытым годом ранее. Депозиты юридических лиц увеличились на 11,1%, в том числе средства на текущих счетах увеличились на 37%. В конце 2018 года банку удалось значительно увеличить объем вкладов физических лиц, за год депозиты физических лиц составили 12830млрд. рублей. Банк использовал активную политику в отношении размещения средств на срочные депозиты. Так, только в 2018 году банк увеличил объем срочных депозитов на 42,1% по сравнению с показателем 2017 года, а суммы на счетах клиентов и депозитах до востребования увеличились на 23,2%. Положительная динамика также наблюдается в отношении депозитов юридических лиц. За год их объем вырос на 18,2%. В то же время по депозитам отмечено увеличение на 20,4% по сравнению с показателем 2017 года. За отчетный период собственные ценные бумаги показали прирост стоимости на 74,2%, что явилось результатом переоценки их стоимости в иностранной валюте и выпуска дополнительных облигаций. Резюмируя проведенное исследование, можно сделать вывод, что не смотря на экономическую стагнацию в России, Сбербанк не утрачивает лидирующие позиции. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||