фин рынок. 2 Исследование инструментов финансового рынка в кругообороте доходов и продуктов 25

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

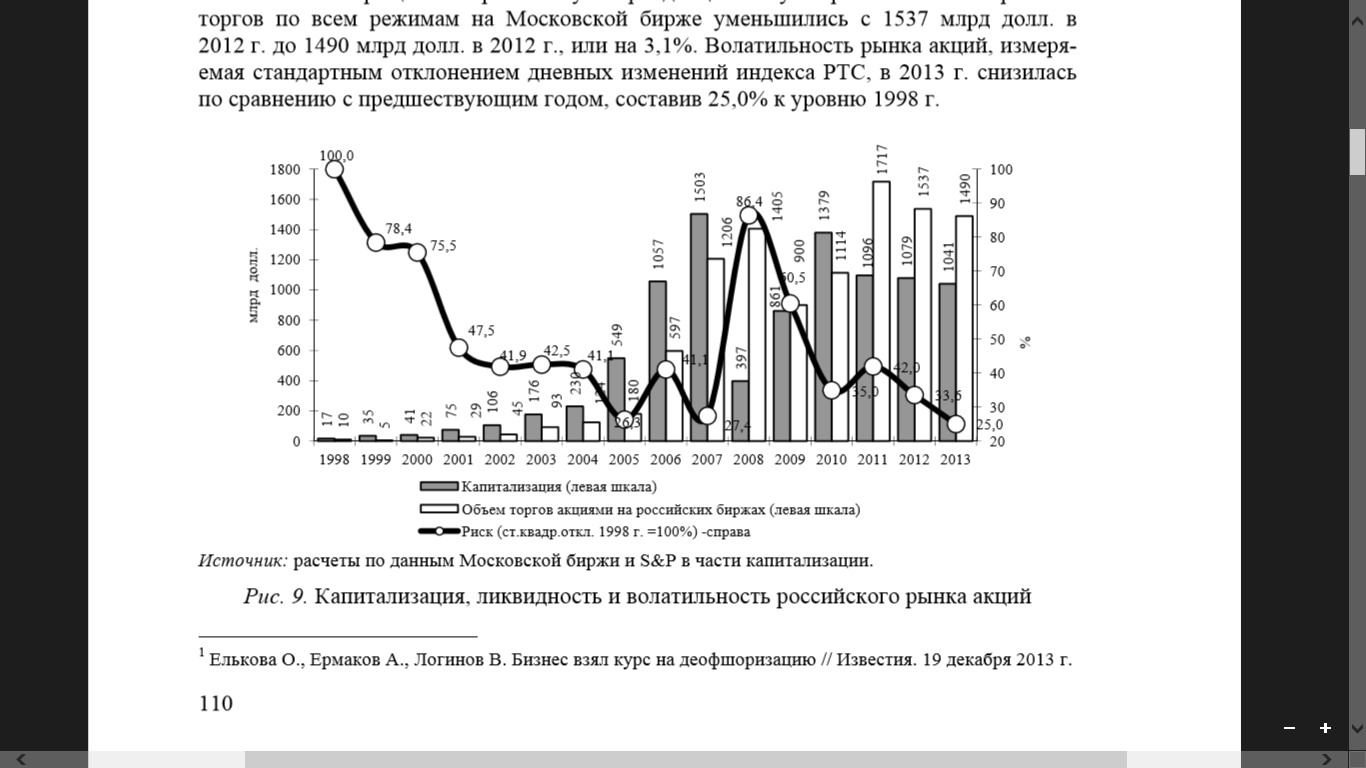

2.3 Оценка динамики развития инструментов российского финансового рынка в период 2011-2014гг.Особенностью рынка акций Московской биржи в отличие от глобальных бирж является высокий уровень его зависимости от иностранных портфельных инвесторов. Высокая зависимость российского рынка акций от иностранных портфельных инвесторов негативно влияет на динамику капитализации компаний. В отличие от большинства глобальных финансовых центров, где в 2012–2013 гг. отмечался рост капитализации, стоимость российских компаний уменьшалась по сравнению с 2007 г. до 72,9% в 2011 г., 71,8% в 2012 г. и 69,3% в 2013 г. Причиной разнонаправленной динамики капитализации в России и развитых рынков был отток средств иностранных портфельных инвесторов из рынков стран БРИКС на рынки развитых экономик. Другим фактором более низкой капитализации акций в России являлись слабые показатели деятельности крупнейших государственных компаний, прежде всего ОАО «Газпром». В 2013 г. капитализация крупнейшего российского АО составила всего 40,5% уровня 2007 г., продолжая снижаться в течение последних трех лет. По мнению аналитиков UBS, «Газпром» является самой недооцененной среди крупных нефтегазовых компаний в мире. Данный пример показывает, что проблемы с эффективностью деятельности государственных компаний и низким уровнем корпоративного управления становятся ощутимым препятствием для роста капитализации российских компаний.  Рисунок 3 – Капитализация, ликвидность и волатильность российского рынка акций Уровень капитализации российских АО в 2013 г. составил 1,0 трлн долл., что немного ниже уровня 2011 г. Капитализация акций в 2013 г. в доле ВВП составила 49,7%, что существенно ниже прогноза Минфина России на этот год в размере 64%. В отличие от тенденции 2011–2012 г. в 2013 г. не наблюдалось случаев ухода крупных российских эмитентов в зарубежную юрисдикцию. Наоборот, на фоне усилившейся в 2013 г. борьбы исполнительной власти с офшорными схемами налогообложения ряд российских компаний, зарегистрированных за рубежом (например, RUSAL), заявили о возможном возвращении в российскую юрисдикцию. Суммарные объемы биржевых торгов по всем режимам на Московской бирже уменьшились с 1537 млрд долл. в 2012 г. до 1490 млрд долл. в 2012 г., или на 3,1%. Волатильность рынка акций, измеряемая стандартным отклонением дневных изменений индекса РТС, в 2013 г. снизилась по сравнению с предшествующим годом, составив 25,0% к уровню 1998 г. С февраля 2013 г. на бирже появилась возможность заключать сделки РЕПО с участием центрального контрагента (ЦКА). По данным Банка России, с июня 2013 г. объемы операций РЕПО с ЦКА планомерно возрастали, и к концу декабря ежедневный оборот по указанным операциям достиг 50 млрд руб., или 12% объема открытых позиций на рынке междилерского РЕПО. Корпоративные облигации не получили широкого применения в сделках РЕПО с ЦКА вследствие того, что установленные центральным контрагентом дисконты по данным бумагам были несколько завышены относительно среднерыночных. В октябре 2013 г. Банк России признал ЗАО АКБ «Национальный клиринговый центр» единственным квалифицированным центральным контрагентом. Объединение РТС и ММВБ существенно упростило для участников рынка совершение сделок на фондовом и срочном рынках. Это позволило сконцентрировать всю ликвидность на счетах участников торгов, предназначенную для совершения сделок на рынках государственных и корпоративных ценных бумаг, а также на срочном и валютном рынках, в единой расчетной и торговой системах. Диверсификация объединенной биржи на обслуживании сделок с разными денежными и инвестиционными активами улучшила ее финансовую устойчивость в условиях общего падения объемов биржевых торгов в мире и бегства инвесторов от вложений в рискованные активы. Объединение двух бирж позволило создать команду хорошо мотивированных менеджеров, которые выступили инициаторами небывалого для истории российского фондового рынка проекта развития. В 2013 г. в группе Московской биржи были реализованы следующие основные проекты: − введение режима торгов Т+2 на фондовом рынке – в марте; − допуск к торгам первого в России иностранного биржевого инвестиционного фонда FinEx Tradable Russian Corporate Bonds UCITS ETF – в апреле; − обновление торговой системы срочного рынка SPECTRA до новой версии – в мае; − запуск совместно с Deutsche Borse пяти срочных контрактов на акции немецких компаний – в июне; − старт проекта биржевой торговли драгоценными металлами – в июне; − консолидация торговых платформ на одной технологической площадке – в августе. − успешное завершение в сентябре перевода фондового рынка на режим Т+2; к торгам на рынке Т+2 были допущены все акции, российские депозитарные расписки, инвестиционные паи паевых инвестиционных фондов, ипотечные сертификаты участия, иностранные биржевые фонды; − открытие глобальными банками (Citigroup, Credit Suisse Group, Merrill Lynch и Morgan Stanley) прямого доступа на фондовый рынок Московской биржи – в сентябре; − введение в обращение фьючерсов на акции ведущих немецких эмитентов – в октябре; − начало торгов драгоценными металлами – в октябре; − заключение соглашения о сотрудничестве с NASDAQ OMX – в октябре; − начало централизованного клиринга рынка внебиржевых деривативов, открытие рынка стандартизированных ПФИ – в октябре. Привлечение на внутренний рынок средств иностранных инвесторов требует формирования для них привычных режимов расчетов, признаваемых международными регуляторами и авторитетным экспертным сообществом. Для прихода данной категории инвесторов на внутренний рынок порядок расчетов на национальных биржах должен соответствовать общепринятым стандартам. В условиях замедления экономического роста, проявившегося в 2013 г., неизбежно повышаются требования к финансовой системе с точки зрения ее потенциала в ускорении роста ВВП. Одним из факторов, препятствующих реализации такого потенциала финансовой системой, является несогласованность программно-целевых документов по экономическому росту и развитию финансовых рынков, принимаемых на ведомственном уровне. Ключевые параметры развития финансового рынка определяются в разрабатываемой Минфином России Государственной программе Российской Федерации «Развитие финансовых и страховых рынков, создание международного финансового центра» (Государственная программа) и в ключевых показателях деятельности (так называемых KPI), которые Банк России разрабатывает для своих подразделений и предлагает к принятию Московской биржей.  Рисунок 4 – Состояние финансового рынка в 2010-2013 гг. Вместе с тем прошедшие два года после объединения бирж не сняли опасений участников рынка по поводу влияния данного события на конкурентоспособность внутреннего финансового рынка. Объединение бирж устранило конкуренцию между ММВБ и РТС, которая долгие годы была главным двигателем развития фондового рынка. С учетом риска утраты внутренней конкуренции, при объединении бирж предусматривалось, что данный фактор будет компенсирован за счет внешней конкуренции объединенной биржи с иностранными биржами. С этой целью ФСФР России пообещала при создании центрального депозитария либерализовать правила доступа российских АО к публичным размещениям акций на зарубежных биржах. 4 августа 2011 г. ФСФР направила Минюсту приказ, разрешающий обращение до 100% вместо действовавших 25% акций российских эмитентов в виде расписок на зарубежных биржах. Предполагалось, что приказ вступит в силу со дня вступления в силу федерального закона, регулирующего условия и порядок деятельности центрального депозитария, т.е. 1 января 2013 г. Однако данное правило так и не было принято. Более того, в преддверии биржевого IPO был принят ряд принципиальных решений, ограничивающих российских эмитентов в проведении размещений на зарубежных торговых площадках. Ключевые биржевые проекты 2013 г., такие как «мост» НРД–Евроклир–Клирстрим, расчеты с режимом T+2, использование НКЦ в качестве ЦКА, в большей мере были нацелены на создание благоприятных условий для иностранных участников рынка, а также для спекулянтов на внутреннем финансовом рынке. В целях усиления позиций российских инфраструктурных организаций законодатель шел на принятие федеральных законов, затрудняющих получение доходов по акциям и облигациям российских эмитентов тем нерезидентам, которые инвестируют в акции через депозитарные расписки и не хотят раскрывать конечных бенефициаров акций и облигаций российских эмитентов, включая ОФЗ2. Для внутренних институциональных инвесторов, частных инвесторов, не преследующих цели получения краткосрочной прибыли, столь же значимых проектов в 2013 г. реализовано не было.  Рисунок 5 – Состояние фондового рынка в 2010-2013 гг. Интеграция ИТ, торговых и расчетных систем является более медленным процессом по сравнению с темпами юридического и административного объединения бирж. Проявлением данной проблемы стали серьезные технические сбои в работе российских бирж, происходившие в 2011–2012 гг.1. В 2013 г. Московская биржа завершила процесс консолидации торговых платформ фондового, валютного и срочного рынков на одной технологической площадке – в Центре обработки данных М1. Доля рыночных сделок с акциями сократилась с 14,3% в 2011 г. до 9,7% в 2012 г. и 8,0% в 2013 г. Доля сделок на срочном рынке уменьшилась с 53,0% в 2011 г. до 51,1% в 2012 г. и 50,7% в 2013 г., что является серьезным негативным фактором, поскольку именно рыночные (анонимные) сделки отражают эффективность биржи как ценового центра, и на их основе формируются справедливые цены финансовых активов. Доля таких сегментов рынка, как классика и Standart, которые росли ускоренными темпами в РТС до объединения бирж, в настоящее время близки к нулю, что объясняется созданием на Московской бирже унифицированного режима расчета по сделкам T+2. Лишь доля рынка РЕПО демонстрировала устойчивый рост с 28,6% в 2011 г. до 37,1% в 2012 г. и 40,3% в 2013 г. Таблица 1 – Структура рынка акций на Московской бирже 2011-2014 гг1

В 2013 г. доля рыночных (анонимных) сделок на рынке акций Московской биржи составила 13,7%, практически не изменившись по сравнению с уровнем 2012 г. Доля сделок РЕПО достигла 85,5%. С помощью сделок РЕПО на рынке акций брокеры реализуют рискованные стратегии по привлечению денежных ресурсов для поддержания ликвидности и для маржинального кредитования своих клиентов. По оценкам СМИ, арбитраж на рынке РЕПО акций был одной из причин проблем, возникших в 2012 г. у крупного российского инвестиционного банка «Ренессанс», что привело к смене его контрольного владельца. Основные причины низкой доли рыночных сделок на Московской бирже в 2013 г. связаны с непопулярностью акций российских эмитентов у иностранных портфельных инвесторов, а также с ограниченностью внутренних источников ликвидности из-за неразвитости институциональных инвесторов (пенсионных и инвестиционных фондов, страховых организаций). Эти недостатки российского рынка акций были усилены замораживанием инвестирования новых пенсионных накоплений 2013 г. и «мораторием» на формирование пенсионных накоплений в 2014 г. Относительно высокие объемы рынка РЕПО акций сохранялись благодаря тому, что данный рынок является механизмом перераспределения на уровне более мелких участников той ликвидности, которую крупные государственные банки получали от Банка России через сделки прямого РЕПО. Низкая доля рыночных сделок порождает риски манипулирования ценами акций, используемых для расчета фондовых индексов и иных базисных активов для срочного рынка. Доля рыночных сделок с акциями на Московской бирже в 2013 г. могла бы оказаться ниже 13,7% в случае отсутствия такого механизма, как программа поддержки ликвидности на рынке акций с расчетами T+2, предполагающей возврат брокерам части биржевой комиссии, уплачиваемой по сделкам с 31 выпуском акций. Сокращение объемов биржевой активности частных инвесторов и повышение роли государственных структур на финансовом рынке, пользующихся преимуществами при привлечении финансовых ресурсов от монетарных властей, ставит вопрос о сохранении бизнеса многих частных компаний – брокеров и управляющих компаний. В связи с этим важное позитивное значение для развития отрасли имеет инициатива Службы по финансовым рынкам Банка России (СФР), прозвучавшая в начале 2014 г., по снижению требований по собственному капиталу брокеров и дилеров с нынешних 35 млн до 1 млн руб. Однако простого устранения избыточного административного давления на бизнес небанковских финансовых организаций оказывается недостаточно. Таблица 2 - Число профессиональных участников фондового рынка2

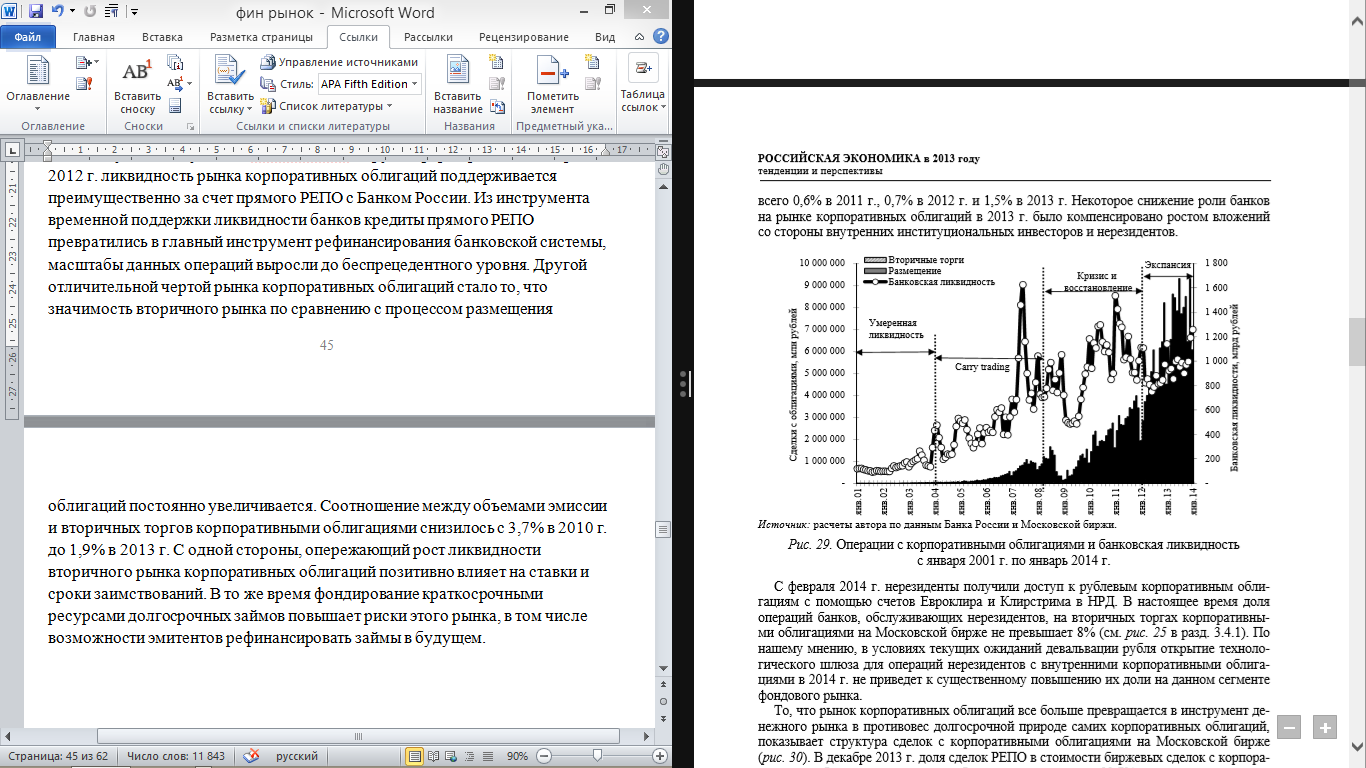

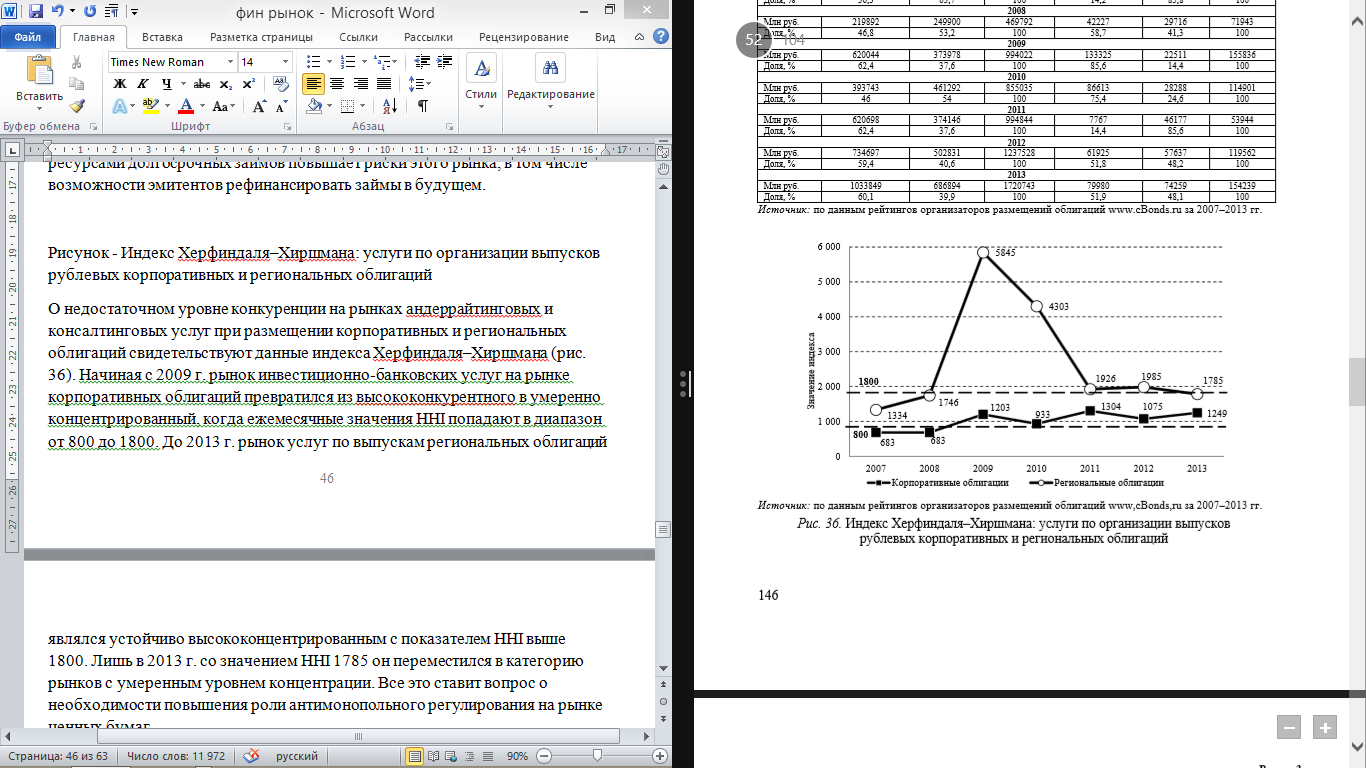

Уже в течение четырех лет подряд, начиная с 2009 г., число профессиональных участников рынка ценных бумаг продолжает сокращаться. В 2013 г. количество брокеров сократилось по сравнению с предшествующим годом с 983 до 885, или на 10,0%, дилеров – с 994 до 888, или на 10,7%.  Рисунок 6 - Операции с корпоративными облигациями и банковская ликвидность с января 2001 г. по январь 2014 г. На рисунке приводятся помесячные данные об объемах эмиссии и оборотах вторичного рынка рублевых корпоративных облигаций на Московской бирже с 2001 г. по январь 2014 г. Дополнительно показаны данные по банковской ликвидности, которая представляет собой среднемесячные остатки средств банков на корреспондентских счетах и депозитах в Банке России. В 2013 г. объемы вторичного рынка корпоративных облигаций выросли до 90,3 трлн руб. по сравнению с 58,0 трлн руб. в 2012 г. С 2012 г. объемы биржевых торгов корпоративными облигациями превышают объем биржевого рынка акций, который составлял 47,4 трлн руб. в 2013 г. и 47,7 трлн руб. в 2012 г. Ликвидность рынка корпоративных облигаций в значительной мере зависит от уровня ликвидности в банковской системе, поэтому в динамике биржевых торгов данными инструментами можно выделить разные этапы: carry trading, кризис и восстановление, государственная экспансия. В предкризисные годы рост оборотов на рынке корпоративных облигаций опирался преимущественно на стратегию carry trading. В период кризиса и восстановления он опирался на ресурсы Банка России, поступавшие в банковскую систему в виде беззалоговых и других форм кредитов. С апреля 2012 г. ликвидность рынка корпоративных облигаций поддерживается преимущественно за счет прямого РЕПО с Банком России. Из инструмента временной поддержки ликвидности банков кредиты прямого РЕПО превратились в главный инструмент рефинансирования банковской системы, масштабы данных операций выросли до беспрецедентного уровня. Другой отличительной чертой рынка корпоративных облигаций стало то, что значимость вторичного рынка по сравнению с процессом размещения облигаций постоянно увеличивается. Соотношение между объемами эмиссии и вторичных торгов корпоративными облигациями снизилось с 3,7% в 2010 г. до 1,9% в 2013 г. С одной стороны, опережающий рост ликвидности вторичного рынка корпоративных облигаций позитивно влияет на ставки и сроки заимствований. В то же время фондирование краткосрочными ресурсами долгосрочных займов повышает риски этого рынка, в том числе возможности эмитентов рефинансировать займы в будущем.  Рисунок 7 - Индекс Херфиндаля–Хиршмана: услуги по организации выпусков рублевых корпоративных и региональных облигаций О недостаточном уровне конкуренции на рынках андеррайтинговых и консалтинговых услуг при размещении корпоративных и региональных облигаций свидетельствуют данные индекса Херфиндаля–Хиршмана. Начиная с 2009 г. рынок инвестиционно-банковских услуг на рынке корпоративных облигаций превратился из высококонкурентного в умеренно концентрированный, когда ежемесячные значения HHI попадают в диапазон от 800 до 1800. До 2013 г. рынок услуг по выпускам региональных облигаций являлся устойчиво высококонцентрированным с показателем HHI выше 1800. Лишь в 2013 г. со значением HHI 1785 он переместился в категорию рынков с умеренным уровнем концентрации. Все это ставит вопрос о необходимости повышения роли антимонопольного регулирования на рынке ценных бумаг. Основные риски финансового рынка связаны со следующими факторами: стагнация рынка акций из-за остановки роста цен на энергоносители; риски оттока иностранного капитала; риск девальвации рубля; опережающий рост внешних заимствований банков и нефинансового сектора; возобновление CT; рост объемов торгов на срочном рынке при недостаточном уровне обеспеченности сделок. Позитивным событием 2012 г. и начала 2013 г. стала разработка Минфином России в рамках программно-целевого принципа построения бюджета «Программы по развитию финансовых и страховых рынков, созданию международного финансового центра». Однако пока рано говорить об эффективности этих мер. Данная программа носит фрагментарный характер, из нее выпали такие секторы рынка, как пенсионные резервы и накопления, коллективные инвестиции, инвестиционные компании, налоговые меры стимулирования внутренних инвесторов, экспансия российского финансового бизнеса за рубеж. Из программы не ясна роль саморегулируемых организаций в развитии рынка, в числе ее исполнителей поименованы только ведомства. Не вполне понятно, кто будет реализовывать данную программу, написанную одним госорганом (Минфином) для другого (мегарегулятор). По итогам 2013 г. большинство ориентиров Государственной программы оказались невыполненными, что ставит вопрос о ее корректировке. В соответствии с Указом Президента Российской Федерации от 25.07.2013 г. № 645 с 1 сентября 2013 г. ФСФР России была упразднена, ее полномочия по регулированию, контролю и надзору в сфере финансовых рынков переданы Банку России. Соответствующие изменения были закреплены Федеральным законом от 23.07.2013 г. № 251-ФЗ. Для обеспечения исполнения Банком России функций по регулированию, контролю и надзору в сфере финансовых рынков была образована Служба Банка России по финансовым рынкам (СФР). Создание мегарегулятора в России лежит в русле глобальных изменений на мировых финансовых рынках. Данная мера может способствовать решению ключевых проблем развития внутреннего финансового рынка и формирования доверия к нему со стороны инвесторов; повышению квалификации персонала, ответственного за регулирование, надзор и развитие финансовых рынков. Повысится эффективность надзора за небанковскими финансовыми организациями по использованию опыта пруденциального надзора за банками. Создание мегарегулятора позволяет устранить дублирование одних и тех же функций у государственных органов исполнительной власти. Например, согласно новому распределению обязанностей положен конец ситуации распыления ответственности в сфере регулирования и надзора над негосударственными пенсионными фондами. Финансовое регулирование включает пруденциальный надзор (prudential supervision) и надзор за предпринимательской деятельностью (business conduct supervision). Пруденциальный надзор призван обеспечить надежность и устойчивость финансовых институтов, уменьшить системные риски. Надзор за предпринимательской активностью, или регулирование, поддерживает функционирование конкурентных рынков и защищает права потребителей финансовых услуг. Финансовое регулирование должно устанавливать баланс между разными задачами, которые решают пруденциальный надзор и регулирование. Чрезмерное усиление пруденциального надзора может подорвать конкуренцию; наоборот, дерегулирование нередко ослабляет устойчивость финансовых организаций. |