Курсовая. Анализ эффективности финансовых вложений организации

Скачать 120.09 Kb. Скачать 120.09 Kb.

|

|

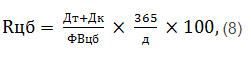

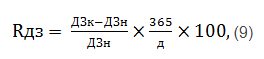

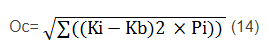

1.4 Системы показателей, используемые в анализе финансовых В процессе управления финансовыми вложениями нужно контролировать масштаб и динамику действий по покупке или продаже финансовых вложений. Для оценки интенсивности данных действий объем покупок и продаж сравнивается с финансовыми вложениями Коэффициент приобретения финансовых вложений рассчитывается по формуле (1): где Пфв – платежи по приобретаемым финансовым вложениям; ФВ – финансовые вложения. Коэффициент продажи финансовых вложений рассчитывается по формуле (2):  где Вфв – поступление от продажи финансовых вложений. Для оценки направления инвестиционной стратегии организации рассчитывается доля платежей по приобретаемым финансовым вложениям в итоговых платежах по инвестиционной деятельности (см. формула (3)):  Где Пинв – платежи по инвестиционной деятельности. Прибыльность по финансовым вложениям предприятия считается по формуле (4): где Ду - доходы от участия в других организациях; Пп - полученные проценты. Реальная прибыльность финансовых вложений, скорректированная на индекс инфляции, рассчитывается по формуле (5): где r – уровень инфляции. Серьезный элемент управления финансовыми вложениями - анализ их доходности. Для упрощенного расчета доходности финансовых вложений применяются следующие формулы. Доходность финансовых вложений по информации отчетности можно установить лишь по следующим видам. Доходность финансовых вложений от участия в уставном капитале других организаций рассчитывается по формуле (6):  где Ry – доходность (рентабельность) участия в уставном капитале других организаций; Д - доходы от участия в других организациях; ФВу – среднегодовая величина финансовых вложений в виде взносов в уставные капиталы иных организаций. Доходность финансовых вложений по предоставленным займам и приобретенным долговым ценным бумагам рассчитывается по формуле (7):  где Rп – доходность (рентабельность) предоставленных займов и приобретенных долговых ценных бумаг; Пп – полученные проценты; ФВп – среднегодовое значение предоставленных займов, размещенных депозитов и приобретенных долговых ценных бумаг. Для более четких расчетов нужно пользоваться дополнительной информацией о финансовых вложениях и использовать последующие формулы годовой доходности финансовых вложений. Нынешняя доходность вложений в ценные бумаги (зависит от текущих доходов по ценной бумаге, и от изменения ее курса) рассчитывает по формуле (8):  где Дт – настоящий доход от вложений в ценные бумаги (проценты, дивиденды); Дк – капитальный доход (убыток) от вложений в ценные бумаги ФВцб – стоимость ценных бумаг на начало периода; д - срок периода размещения ценных бумаг. Рентабельность покупки дебиторской задолженности определяется по формуле (9):  где ДЗк – средства, приобретенные в счет закрытия дебиторской задолженности; ДЗн – средства, потраченные на приобретение дебиторской задолженности; д – продолжительность операции, дни. При оценке доходности финансовых вложений нужно соотносить полученные показатели доходности с рыночными процентными ставками, темпом инфляции, индексом фондового рынка и рентабельностью основной деятельности компании. Также есть ретроспективная оценка эффективности финансовых вложений выполняется через сравнение суммы получаемого дохода от финансовых инвестиций со среднегодовой суммой этого вида активов. Средний уровень доходности (ДВКобщ) может измениться за счет: структуры финансовых вложений (Удi); уровня доходности каждого вида инвестиции, приобретенных предприятием (ДВКi) Общее изменение среднего уровня доходности можно рассчитать по формуле (10): Пользуясь данными моделями, возможно сопоставить прибыльность инвестиций в разные финансовые инструменты и отбирать преимущественно оптимальный вариант инвестиционных проектов. В процессе управления финансовыми вложениями нужно оценить сопряженный с ними риск - кредитный риск - возможность того, что контрагент компании не осуществит свои обязательства, скажем не погасит заем, полученный от организации; - риск ликвидности - возможность того, что организация столкнется с проблемами при реализации финансовых вложений, например, ценных бумаг; - рыночный риск - возможность того, что рыночная ценность и грядущие валютные потоки от финансовых вложений будут раскачиваться из-за изменений рыночных процентных ставок; - валютный риск — вероятность того, что стоимость и будущие денежные потоки от финансовых вложений будут раскачиваться из-за изменений курса валюты, в которой номинированы эти вложения. Известны две главные методики оценки риска ценных бумаг - анализ чувствительности конъюнктуры; - анализ вероятностного распределения доходности. Суть первой методики содержится в расчете размаха вариации доходности ценных бумаг (R) исходя из: - пессимистического прогноза доходности (Дп); - наиболее вероятного (Дв); - оптимистического (До). Размахом вариации называется разница между наибольшим и наименьшим значениями признака исходного ряда (формула (11)): R=Xmax-Xmin (11) Данный размах вариации (R) и рассматривается как мера риска, что связана с этой ценной бумагой (формула (12)): R=До-Дп (12) Чем больше размах вариации доходности (R), тем больше уровень риска. Суть второй методики содержится в построении вероятностного распределения значений доходности, исчислении стандартного отклонения от средней доходности (Ос) и коэффициента вариации (V), что и рассматривается как уровень риска этой ценной бумаги. Таким образом, чем выше множитель вариации (V), тем выше риски у этого вида ценной бумаги. Порядок аналитических операций в этом случае такова: - производятся прогнозные оценки значений доходности (Кі) и вероятностей их осуществления (Рі); - рассчитывается наиболее вероятная доходность (Кв) по формуле (13): Kb= ∑(Ki ×Pi) (13) - рассчитывается стандартное отклонение (Ос) по формуле (14):  - рассчитывается коэффициент вариации (V) по формуле (15): V=Oc/Kb (15) Риск ценных бумаг должен рассматриваться во времени: чем дольше горизонт планирования, тем труднее предсказать рентабельность ценных бумаг, так как размах вариации доходности и коэффициент вариации увеличивается. Это значит, что с течением времени риск возрастает. Таким образом, чем более долгосрочным является вид ценных бумаг, тем он более рискован, тем больше вариация доходности. 2. Анализ финансовых вложений АО «Тандер» 2.1 Общие сведения об организации Организация Акционерное общество «Тандер было основано в 1996 году, как закрытое акционерное общество. Юридический адрес общества находится по адресу: Российская Федерация, город Краснодар, улица Леваневского, 185. Акционером общества является публичное акционерное общество «Магнит». Главной задачей АО «Тандер» представляется извлечение прибыли. Общество обладает гражданскими правами и несет гражданские обязанности, необходимые для исполнения разных видов деятельности, не запрещенных федеральными законами. Некоторыми вариантами деятельности, список которых обусловливается федеральными законами, Общество может заниматься исключительно на основании особого разрешения (лицензии). ключевым предметом деятельности предприятия является: — осуществление розничной торговли продовольственными и непродовольственные товарами; — организация оптовой торговли, посреднической и коммерческой деятельности; — организация непосредственных связей с предприятиями-поставщиками продукции; — участие в проведении выставок, аукционов иных мероприятий. Ассортимент реализуемой продукции: оптовая торговля консервами, молочными продуктами, пищевыми маслами, безалкогольными напитками, спиртными напитками, сахаром, кондитерскими изделиями, шоколадом, кофе, чаем, какао, пряностями, рыбой, морепродуктами, готовыми пищевыми продуктами, детским и диетическим питанием, мучными изделиями, мукой, макаронными изделиями, крупами, солью, бытовой химией. Розничная торговля в неспециализированных магазинах: замороженными продуктами, пищевыми продуктами, включая напитки и табачные изделия. Верховным органом управления АО «Тандер» прибывает Общее собрание акционеров, к единственной компетенции которого относится выбор членов управления и членов контрольного совета. Органами управления общества представлены общее собрание акционеров; единоличный исполнительный орган (генеральный директор, управляющая организация, либо управляющий). Органом контроля за финансово-хозяйственной деятельностью общества представляется ревизионная комиссия. К поставщикам АО «Тандер» причисляются компании и отдельные лица (индивидуальные предприниматели), обеспечивающие предприятие продуктами и товарами для осуществления торговли. Директоры магазинов и отдел обеспечения прямо соединены между собой и с помощью диспетчера для урегулирования непрерывных поставок товаров в магазины. На сегодняшний день производственный состав предприятия выглядит данным образом: — Начальство компании, в вершине которой стоит директор, образует работу предприятия и эффективную связь всех структурных подразделений, цехов и производственных единиц. — Орган управления содержит: бухгалтерию, регламентный отдел, отдел кадров, диспетчерскую службу, отдел снабжения. инструмент управления организует ход производства на предприятии (прием заявок через поставщиков), сбытовую деятельность (передача товарной продукции на склад магазинов) и финансовую деятельность (выплата по всем счетам поставщикам, подрядчикам, кредиторам). — Сеть магазинов исполняет реализацию зачислившейся товарной продукции. Давний опыт использования предоставленной производственной структурой показал, что они наиболее рациональны в условиях, если инструмент управления осуществляет рутинные, часто повторяющиеся задачи, и с помощью строгого порядка связей поддерживается точная работа всех подсистем и организации в целом. Компания обладает сложной организационно-управленческой структурой. Конкретно генеральному директору компании подчиняются руководители департаментом и дирекций, которые при этом регулируют работу своих отделов. Так, например, управление по развитию регулирует отдел развития и департамент эксплуатации. отдел регулирует работу следующих отделов: отдел закупок оборудования, отдел проектирования, отдел розничной сети. Им, в свою очередь, подчиняются нижестоящие отделы и службы. На сегодняшний день АО «Тандер» имеет несколько конкурентов в своей сфере деятельности: — X5 Retail Group N.V.; — ООО «Ашан»; — ООО «Метро Кэш энд Керри»; — ООО «О’кей»; — ООО «Лента»; — ОАО «Дикси групп». Так по данным рынка розничной торговли число магазинов крупнейших сетей по состоянию на конец отчетного 2014 гг. можно видеть, что предприятие АО «Тандер» первое место в этом списке. По данным конкурентов АО «Тандер» четко видно, что АО «Тандер» занимает лидирующее место на рынке розничной торговли России. АО «Тандер» обладает наибольшей чистой выручкой по сравнению с ее конкурентами. для оценки финансово-экономического положения предприятия АО «Тандер» нужно провести исследование экономических показателей организации, а также показателей, характеризующих ее финансовое состояние. 2.2 Финансово-экономическая характеристика организации Для определения финансового состояния организации АО «Тандер» необходимо провести расчеты основных экономических показателей деятельности организации за последние три года. Основные экономические показатели деятельности АО «Тандер». Таблица 3, Показатели АО "Тандер"

По полученным показателям, исходя из таблицы 1 мы можем сделать твердый вывод, что торговый оборот предприятия за последние 3 года значительно увеличился. Такой вывод можно сделать по изменению следующих показателей: — во-первых, выручка от продаж в 2014 г. увеличился в целом по предприятию на 352855,4 млн. руб. или на 73,9% и по факту составил 830320,18 млн. руб.; — во-вторых, увеличение себестоимости проданной продукции в 2014 г. соответственно увеличившийся на 73% по сравнению с 2012 г.; — в-третьих, рост прибыли от продаж, прибыли до налогообложения и чистой прибыли. Чистая прибыль выросла в 2014 г. на 102,08% и составила 38151,15 млн. руб. Такие изменения наилучшим образом влияют на рост продаж. Увеличение других показателей так же можно проследить на протяжении трех лет. Из таблицы мы видим, что предприятие наращивает свои основные и оборотные средства последние 3 года. Среднегодовая стоимость основных оборотных средств увеличилась на 69%, также, как и средние остатки оборотных средств увеличились на 57%. При всем этом мы можем наблюдать снижение рентабельности продаж в 2014 году в отличии от 2013 года на 0.22%. Хотя за весь взятый период 2012-2014 гг. рентабельность производства увеличилась на 4.46%. Об эффективном использовании основных средств нам говорит увеличение фондоотдачи на 2,58% за исследуемые три года. Период оборачиваемости оборотных средств сократился, в следствие чего коэффициент оборачиваемости оборотных средств вырос на 10,32%. Это соответствует тому, что объем продаж вырос больше, чем средняя стоимость основных средств. Проанализировав основные экономические показатели АО «Тандер» можем видеть, что, в общем, экономическая эффективность работы предприятия увеличивается, однако, управлению организации следует обратить внимание на снижение некоторых показателей, чтобы в дальнейшем это не отразилось на торговом обороте самого предприятия. Для оценки изменения состава и структуры имущества предприятия АО «Тандер» необходимо провести анализ активов предприятия за 2012-2014 гг. Таблица 4 Активы АО "Тандер"

За анализируемый период 2012-2014 общая ценность имущества по показателям таблицы 2 возросла на 118618,7 млн. или на 56,40%. На это в основном повлиял рост стоимости внеоборотных и оборотных активов на 61187,7 млн. и на 57431 млн. Основные средства возросли в отчетном году 2014 г. по сравнению с 2012 г. на 57914,43 млн. и при этом составляют вдобавок наивысший удельный вес по сравнению с остальным имуществом АО «Тандер» — 49,91%. В течение всего периода 2012-2014 гг. отмечается сокращение отложенных налоговых активов в составе внеоборотных активов на 83,94%. Эти изменения могут быть связаны с ростом текущего налога на прибыль, подлежащего уплате в бюджет. В составе оборотных активов наивысший удельный вес имеют запасы на отчетный 2014 г. — 25,70%. Также наблюдается их увеличение 43205,32 млн. или на 104,51%. Минимальный удельный вес в структуре оборотных активов приходится на прочие оборотные активы 0,09% в отчетном 2014 году, но он не является самым минимальным, сравнивая со всем имуществом предприятия. Отложенные налоговые активы обладают наименьшим удельным весом 0,0002% в составе имущества предприятия. Из этого всего можно сделать вывод о том, что имеют высокие значение внеоборотные и оборотные активы за счет увеличения основных средств и запасов в период за 2012-2014 гг. Таким образом, из-за увеличения стоимости основных средств вырос и объем производства, и вместе с этим растет реализация продукции. Большой уровень запасов же говорит о том, что компания обладает возможностью удовлетворить потребителя на конкурентном розничном рынке. Анализ источников формирования имущества АО «Тандер» за 2012-2014 гг. приведен соответственно в таблице. Таблица 5 Имцщество АО "Тандер"

Итак, сделаем некоторые выводы по данным таблицы: Во-первых, общая сумма источников возросла на 56,4%. Это произошло по большей части за счет увеличения источников капитала, резервов и краткосрочных обязательств. Самый большой удельный вес в источниках формирования имущества имеют краткосрочные обязательства в отчетном 2014 г. — 54,33. В частности, кредиторская задолженность краткосрочных обязательств имеет удельный вес 32,68%, и выросла по сравнению на 2012 на 81,79%. Рост кредиторской задолженности произошел на фоне роста запасов компании. Из этого можно сделать вывод, что появившиеся запасы были куплены с отсрочкой платежа и срок оплаты на момент отчетов не наступил. Проведем анализ показателей платежеспособности и финансовой устойчивости нашей компании за 2012-2014 гг.

На отчетный 2014 год коэффициент абсолютной ликвидности имел значение 0,11, что говорит о неспособности предприятия платить по своим нынешним краткосрочным обязательствам, так как коэффициент меньше 0,2. Так как показатель промежуточного коэффициента покрытия не входит в предел 0,7-0,8, а именно равен 0,24, мы можем сделать вывод, что компания с трудом выплачивает краткосрочные обязательства с помощью денежных средств, краткосрочных вложений и дебиторской задолженности. Коэффициент текущей ликвидности так же гораздо меньше нормы 2, он равен всего лишь 0,842, что говорит о том, что платежеспособность компании на довольно низком уровне. Так же коэффициент автономии, равный 0,177 при норме 0,4-0,6, говорит о том, что компания сильно зависит от заемных финансов. Это же мы можем видеть, посмотрев на коэффициент соотношения заемных и собственных средств. Значение 4,647 означает, что на рубль собственных средств приходится 4,647 заемных. Коэффициент финансовой зависимости так же значительно высок, но наблюдается тенденция его снижения. Итак, после проведенного анализа экономических показателей АО «Тандер», включая показатели ее финансового состояния, можно сделать следующий вывод: У исследуемой компании присутствует довольно высокий уровень зависимости от заемных средств, в следствие чего показатели финансовой устойчивости и платежеспособности ниже нормы. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||