АНАЛИЗ И ОЦЕНКА СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИИ. диплоооом. Анализ и оценка системы бухгалтерского учета и налогообложения на предприятии

Скачать 2.98 Mb. Скачать 2.98 Mb.

|

Региональные налоги

Местные налоги и сборы

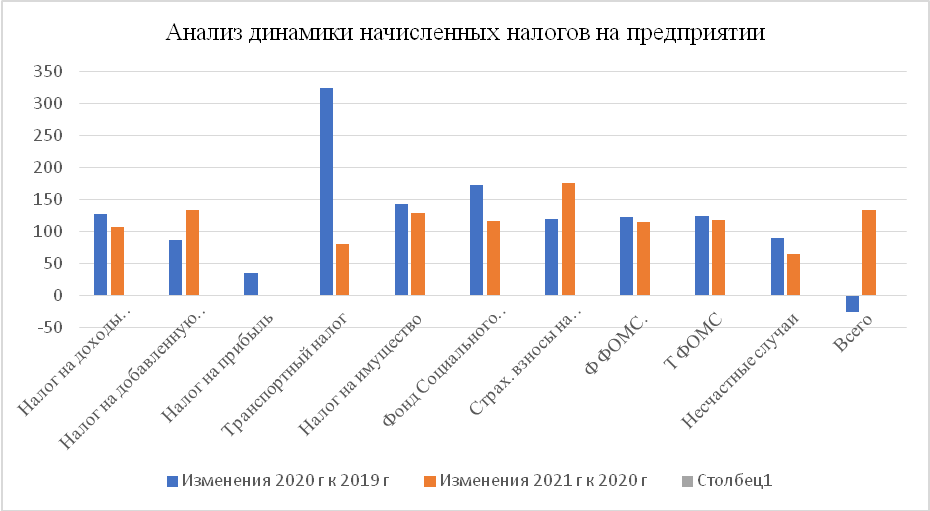

Начисление страховых взносов Дебет 20 (…) Кредит 69.1 (ФСС) – начисление в Фонд социального страхования Дебет 20 (…) Кредит 69.2 (ПФР) – начисление Пенсионный фонд Дебет 20 (…) Кредит 69.3 (ФФОМС) – начисление в Фонд мед.страхования Дебет 20 (…) Кредит 69.11 (НС) – начисление в Фонд социального страхования на страхование от несчастных слу Уплата налогов оформляется проводкой Кт51 "" расчетный счет" ДТ 68,69 ( Счет учета налога , соответсвующий субсчет) Данные о величинах начисленных налогов представлены в таблице 2.1. Таблица 2.1. Анализ динамики начисленных налогов на предприятии

Рис 2.1. Анализ динамики начисленных налогов на предприятии Данные таблицы 2.1. свидетельствуют о том, что на предприятии за рассматриваемый период произошло увеличение объема начисленных налогов - в 2020 г по сравнению с 2019 на 7,8%, в 2021 г. по сравнению с 2020 - на 21,6%. Эти изменения произошли за счет изменения начисления следующих налогов и обязательных платежей: В 2020 по сравнению с 2019 г. Наибольший рост в относительном выражении произошел по начислениям в фонд социального страхования - на 72,6%, по налогу на имущество предприятия - на 43,8%, на подоходному налогу - на 27,9.%. Наибольшее снижение в относительном выражении за тот же период произошло по налогу на прибыль - на 64,1%, по налогу на добавленную стоимость - на 12,9%, по начислению на обязательное страхование от несчастных случаев - на 10,2%. В 2021 г. по сравнению с 2020 г. Наибольший рост в относительном выражении произошел по начислению по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату страховой части трудовой пенсии - на 75,3%, по налогу на добавленную стоимость - на 34,4%, по начислению на обязательное страхование от несчастных случаев - на 33,8%, по налогу на имущество предприятия - на 29,2%. Наибольшее снижение в относительном выражении за тот же период произошло по начислению по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату накопительной части трудовой пенсии - на 98,7%, по транспортному налогу - на 18,8%. Динамика уплаченных налогов представлена в таблице 2.2. Таблица 2.2. Анализ динамики уплаченных налогов на предприятии

Рис. 2.2. Анализ динамики уплаченных налогов на предприятии Рис. 2.2. Анализ динамики уплаченных налогов на предприятииАнализ данных таблицы 2.1. показал, что на предприятии за рассматриваемый период произошло увеличение объема уплаченных налогов и обязательных платежей - в 2020 г по сравнению с 2019 на 89,4%, в 2021 г. по сравнению с 2020 произошло снижение - на 34,1%. Эти изменения произошли за счет изменения уплаты следующих налогов и обязательных платежей: В 2020 по сравнению с 2019 г.: Наибольший рост в относительном выражении произошел по начислениям в фонд социального страхования - в 3,9 раза, по налогу на прибыль предприятия - в 3,5 раза, по налогу на имущество предприятия - на 35,2%, по налогу на добавленную стоимость - в 2,2 раза, по выплатам в Ф ФОМС в 2,2 раза, в ТФОМС - в 2,2 раза. Наибольший рост в абсолютном выражении составили выплаты по НДС - на 3661,8 тыс. руб. В 2021 г. по сравнению с 2020 г. Наибольший рост в относительном выражении произошел по уплате по налогу на имущество предприятия на 71,5%, и %, по начислению на обязательное страхование от несчастных случаев - на 2,6%. А снижение в относительном выражении за тот же период произошло по налогу на прибыль предприятия - на 99,2%, по налогу на добавленную стоимость - на 33,7%, выплатам по страховым взносам в фонд социального страхования - на 19,7%, по выплатам по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату накопительной части трудовой пенсии - на 85,2%, по выплатам по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату страховой части трудовой пенсии - на 43,1% Структура начисленных налогов представлена в таблице 2.3. Таблица 2.3. Структура начисленных налогов на предприятии

Рис. 2.3. Структура начисленных налогов на предприятии Проводя оценку структуры начисленных налогов и прочих обязательных платежей можно сказать, что наибольший удельный вес в общей величине начисленных налогов занимает НДС: в 2019 г. - 45,7%, в 2017 г. - 36,9%, в 2018 г. - 40,8%. Также существенная доля в структуре начисленных налогов и иных обязательных платежей принадлежит страховым взносам на обязательное пенсионное страхование зачисляемые в пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии: в 2019 г. - 16,3%, 2020 г. - 18,1%, в 2021 г. - 26,1%. В целом, большая доля в структуре начисленных налогов и иных обязательных платежей принадлежит платежам с бюджет: в 2019 г. - 66,4%, 2020 г. - 60,9%, 2021 г. - 62,4%. Соответственно доля начислений во внебюджетные фонды к общей структуре налоговых и иных обязательных платежей составила: в 2019 г. - 33,6%, в 2020 г. - 39,1%, в 2021 г. - 37,3%. Рассматривая таблицу 2.3. можно сказать, что за период 2019-2021 гг. произошли не существенные изменение, наибольшее изменение коснулось изменение долей по страховым взносам на обязательное страхование на страховую и накопительные части трудовой пенсии - соответственно произошел рост по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату страховой части трудовой пенсии - на 9,8%, а на по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату накопительной части трудовой пенсии произошло снижение доли - на 7,1%. Структура уплаченных налогов представлена в таблице 2.4. Таблица 2.4. Структура уплаченных налогов

Рис. 2.4. Структура уплаченных налогов В структуре уплаченных налогов представленных в таблице 2.4. наибольший удельный вес занимает выплаты в бюджет, которые составили: в 2019 г. - 62,8%, в 2020 г. - 64,4%, в 2021 г. - 76 %. Из них наибольшую долю составил НДС: в 2019 г. - 37,3%, в 2020 г. - 43,9%, в 2021 г. - 44,1%, и Налог на доходы физических лиц, выплаты по которому составили: в 2019 г. - 22,9%, в 2020 г. - 17,6%, в 2021 г. - 28,9%. За рассматриваемый период 2019-2021 гг. в структуре уплаченных налогов произошли следующие изменения: снизилась доля выплат по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату страховой части трудовой пенсии - на 5,2%, также произошло снижение доли по страховым взносам на обязательное пенсионное страхование зачисляемое в пенсионный фонд на выплату накопительной части трудовой пенсии - на 8,7%. Увеличение удельного веса в общей структуре уплаченных налогов произошло по налогу на доходы физических лиц - на 6%, по налогу на добавленную стоимость - на 6,8%, по налогу на имущество предприятий - на 1,2%, по выплатам в фонд социального страхования - на 1,7%. Доля начисленных налогов и иных обязательных платежей в структуре выручке предприятия представлена в таблице 2.5. Таблица 2.5. Доля начисленных налогов в структуре выручки.

Рассматривая таблицу 2.5. можно сказать, что доля начисленных налогов и иных обязательных платежей составила в 2019 г. - 10,2%, в 2020 г. - 11,3%, в 2021 г. - 13,5%, то есть доля начисленных налогов в выручке предприятия в динамике за 2019 - 2020 - 2021 гг. возросла. Анализ разницы между начисленными и уплаченными налогами представлен на рисунке 2.2 .  Рис. Доля начисленных налогов в структуре выручки. Рассматривая рисунок 2.5. анализ разницы между уплаченными и начисленными налогами можно сделать вывод, что за рассматриваемый период можно заметить, что на предприятии в основном есть превышение уровня начисленных налогов от уплаченных. Единственный период, когда можно увидеть значительное превалирование объема уплаченных налогов над начисленными по НДС за период 2020 г., а также по страховым взносам на обязательное пенсионное страхование, зачисляемое в пенсионный фонд на выплату накопительной части трудовой пенсии за тот же период. Это связанно с погашением задолженности образовавшейся в 2019 г. Таблица 2.6. Взаимосвязь налогов и налогооблагаемой базы для целей бюджетирования налогов

Данные таблицы 2.5. и 2.6. свидетельствуют о росте общего объема начисленных налогов и прочих обязательных платежей в структуре выручки, что свидетельствует о малоэффективном процессе налогового бюджетирования. При фактическом росте выручки на предприятии в 2021 году и совокупном росте налоговых и прочих обязательных начислениях предприятие получило убытки, что также свидетельствует о низком качестве планирования хозяйственных процессов на предприятии. 2.2. Оценка используемой налоговой системы на предприятии В соответствии с нормами глав 21 и 25 НК РФ в целях соблюдения в Обществе в течение отчетного периода единой политики (методики) учета в целях налогообложения отдельных хозяйственных операции и оценки имущества устанавливается следующий порядок ведения налогового учета: Налоговый учет осуществляется бухгалтерской службой Общества. Для подтверждения данных налогового учета в соответствии с требованиями ст.313 НК РФ применяются: в случае, если с использованием указанных выше регистров налогового учета невозможно обеспечить полной и достоверной информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога налоговый учет также осуществляется, в дополнение к указанным выше регистрам, на основе дополнительных документов разработанных бухгалтерской службой Общества и утверждаемые приказами генерального директора. Дата получения дохода в целях исчисления налога на прибыль, в соответствии со ст. 271 НК РФ определяется по методу начисления. Начисления расходов в целях исчисления налога на прибыль производится в соответствии с ст.272 НК РФ. При списании материально-производственных запасов, сырья и материалов, используемых при производстве (изготовлении) продукции (выполнении работ, оказании услуг) применяется метод оценки по средней себестоимости в соответствии с ст.254 НК РФ. Амортизация основных средств начисляется в соответствии с Классификатором ОС включаемых в амортизационные группы, предусмотренные п.4.ст. 258 НК РФ. Начисление амортизации по амортизируемому имуществу производится линейным методом в порядке, установленном ст. 259 НК РФ. По нематериальным активам, по которым не представляется возможным определить срок полезного использования, для исчисления амортизации срок полезного использования устанавливается в размере 20 лет для целей налогообложения. Учет расходов на ремонт ОС для целей налогообложения производится в соответствии со статьей 260 НК РФ. Состав прямых и косвенных расходов для целей налогообложения определяется в соответствии с требованиями статей 318, 319 НК РФ в следующем порядке: К прямым затратам по производству и реализации продукции, представляющей собой возводимые строительные объемы (здания, сооружения) относятся все затраты, которые в соответствии с действующими строимыми нормативами и проектно-сметной документацией формируют себестоимость сооружаемого объекта, а также та доля общехозяйственных и общепроизводственных расходов, которые распределяются к учету в составе возводимого объекта в соответствии с п.3.8.4. учетной политики организации. К прямым затратам по реализации работ (услуг), относятся все материальные затраты (расходы), определяемые в соответствии со ст.254 НК РФ, затраты (расходы) на оплату труда, определяемые в соответствии со ст.254 НК РФ, суммы начисленной амортизации по основным средствам, используемым при производстве работ (услуг), а также расходы на научные исследования и опытно- конструкторские разработки, определяемые в соответствии со ст.262 НК РФ, если предметом договора является проведение таких работ (услуг). Доля общехозяйственных и общепроизводственных расходов, которые распределяются к учету в составе себестоимости таких работ (услуг) в соответствии с учетной политикой организации относится к косвенным расходам. Для учета затрат по реализации работ с плановым операционным циклом, превышающем 12 месяцев (в частности, работ по договорам строительного подряда), в целях отнесения расходов к прямым применяются правила учетной политики ООО «Траектория - Сервис». Оценка незавершенного производства и готовой продукции для целей налогообложения в соответствии с требованиями ст.319 НК РФ определяется позаказным методом по полной производственной себестоимости. В отношении учета затрат по выполнению работ (услуг) в учете позаказным методом отражается остаток незавершенного производства, определяемый применительно к прямым затратам, указанным в учетной политике организации. Оценка незавершенного производства и готовой продукции для целей налогообложения в соответствии с требованиями ст.319 НК РФ определяется позаказным методом по полной производственной себестоимости. В отношении учета затрат по выполнению работ (услуг) в учете позаказным методом отражается остаток незавершенного производства, определяемый применительно к прямым затратам, указанным в учетной политике ООО «Траектория - Сервис». Прочие расходы признаются в налоговом учете на дату составления акта выполненных работ. Если такой акт отсутствует, расходы учитываются на дату, указанную в счете-фактуре (подп 3 п 7 ст 272 НК РФ). Затраты. связанные с передачей имущества в залог в соответствии с ПБУ №15/01 «Учет займов и кредитов и затрат по их обслуживанию» п. 19, отражаются в учете в том периоде, в котором они были произведены, после чего относятся в состав прочих расходов единовременно. Общество осуществляет производство и реализацию продукции (работ, услуг) как освобождаемых от налогообложения по НДС в соответствии с положениями главы 21 НК РФ (в частности, предусмотренные положениями подпунктов 22 и 23 п.З ст. 149 НК РФ), так и не освобождаемых от налога. В этом случае Общество в соответствии с положениями ст. 1.70 НК РФ, ведет раздельный учет реализации продукции (работ, услуг) и связанных с ними затрат (расходов). При продаже жилых помещений (а также долей в них) застройщик не облагает такие сделки НДС в соответствии с подпунктом 22 п.З ст. 149 НК РФ. При долевом строительстве застройщик передает объект дольщикам как первым собственникам отчитываясь таким образом перед ними за расходование полученных от них средств целевого финансирования (подп. 14 п.1 ст.251 НК РФ), а не продает его, т.е. данные средства не включаются в состав доходов, учитываемых при налогообложении прибыли. Так же средства целевого финансирования не являются объектом налогообложения НДС (подп. 1 и 2 ст.146 НК РФ). Облагаться НДС будет разница между суммой уплаченной инвесторами и суммой фактических затрат по строительству, остающаяся в распоряжении застройщика как дополнительное вознаграждение. Так же облагается налогом на прибыль вознаграждение, полученное застройщиком одинаково при строительстве как жилых, так и нежилых объектов на общих основаниях. Это касается и дополнительного вознаграждения в виде экономии средств, выявленного по окончании строительства. При этом признание выручки и базы по налогу на НДС может быть отложено до момента окончания строительства и передачи построенных объектов дольщикам. Отнесение сумм НДС, предъявленных Обществу поставщиками (продавцами, подрядчиками) МПЗ, работ, услуг, распределяются между счетами учета соответствующих затрат (имущества имущественных прав, МПЗ, работ, услуг) и применяется доя целей налогообложения в соответствии с требованиями ст. 170 НК РФ в следующем порядке: Суммы налога, предъявленные Обществу поставщиками (продавцами, подрядчиками) товаров (работ, услуг), имущественных прав, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации продукции (работ услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в соответствии с перечнем прямых затрат, установленных в учетной политике ООО «Траектория - Сервис». Отнесение сумм НДС, предъявленных поставщиками (продавцами подрядчиками) МПЗ, (работ, услуг), имущественных прав Обществу учитывается в составе этих МПЗ (работ, услуг), в том числе основных средств и. нематериальных активов, имущественных прав в соответствии с перечнем указанных выше прямых затрат, осуществляется по мере постановки на учет данных объектов учета в течение налогового периода, к которому они относятся по мере предъявления платежно-расчетных документов. В отношении сумм налога, предъявленных Обществу поставщиками (продавцами подрядчиками) МПЗ, (товаров, работ, услуг), имущественных прав, относимых в соответствии с настоящей учетной политики, к косвенным затратам, указанная пропорция определяется исходя из стоимости отгруженных продукции (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения) в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период. При отсутствии в налоговом периоде реализации (отгрузки) продукции (работ услуг) покупателям (заказчикам), Общество учитывает суммы налога, предъявленные продавцами (продавцами, подрядчиками) и подлежащего вычету (отвечающие требованиям гл 21 НК РФ) в части налога относимого в соответствии с п.6.1.9 настоящей учетной политики, к косвенным затратам распределяются пропорционально имеющимся у Общества обязательствам (авансам и т по предстоящей реализации продукции (работ, услуг) в зависимости от соотношений обязательств относящихся к реализации облагаемых налогом и не облагаемых. Предприятие определяет налоговую базу НДС по «отгрузке» Федеральный закон от 22.07.2005 № 119-ФЗ (далее - Закон № 119-ФЗ) кардинально изменил порядок исчисления налога на добавленную стоимость. Практика, действовавшая до введения в действие Федеральным законом №119-ФЗ, понимала момент отгрузки (передачи) товаров (работ, услуг) - как день перехода права собственности на товары, передача результатов выполненных работ (услуг). Учетная политика ООО «Траектория - Сервис» не является исчерпывающей и может быть изменена или дополнена отдельными приказами по предприятию в порядке, установленном действующим законодательством и нормативными актами, в случае внесения в законодательные акты, регулирующие порядок ведения бухгалтерского учета и налогообложения, существенных изменений а также в других случаях, предусмотренных действующим законодательством. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||