Анализ маркетинговых технологий продвижения противовирусных лекарственных средств на территории ирака

Скачать 1.38 Mb. Скачать 1.38 Mb.

|

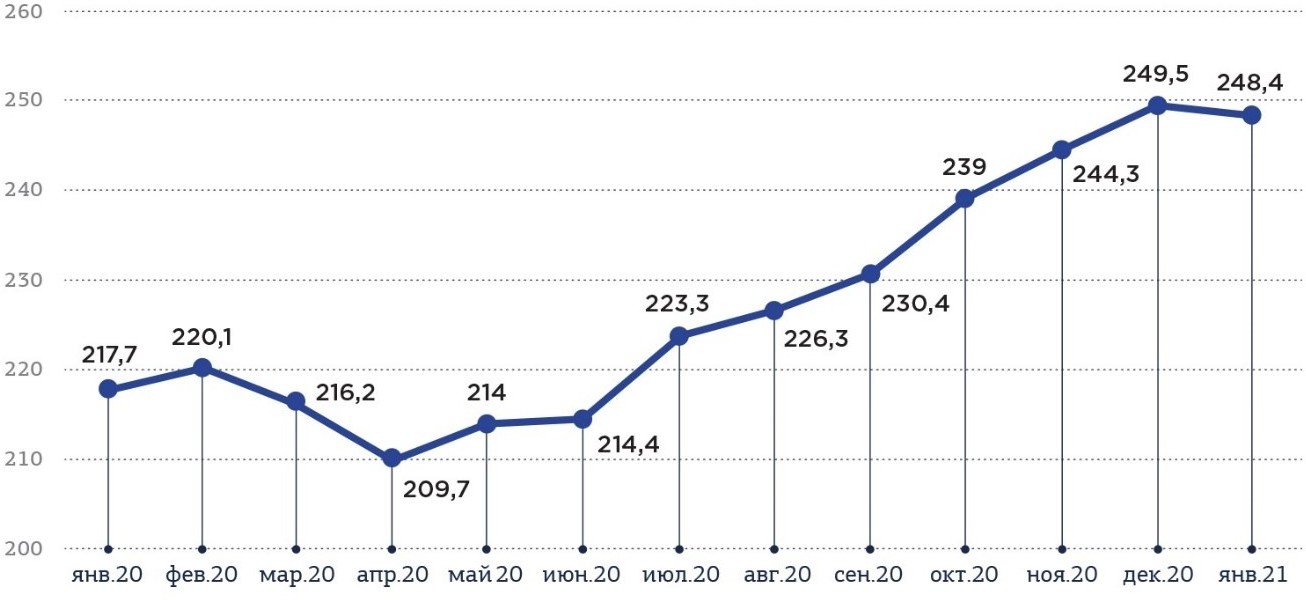

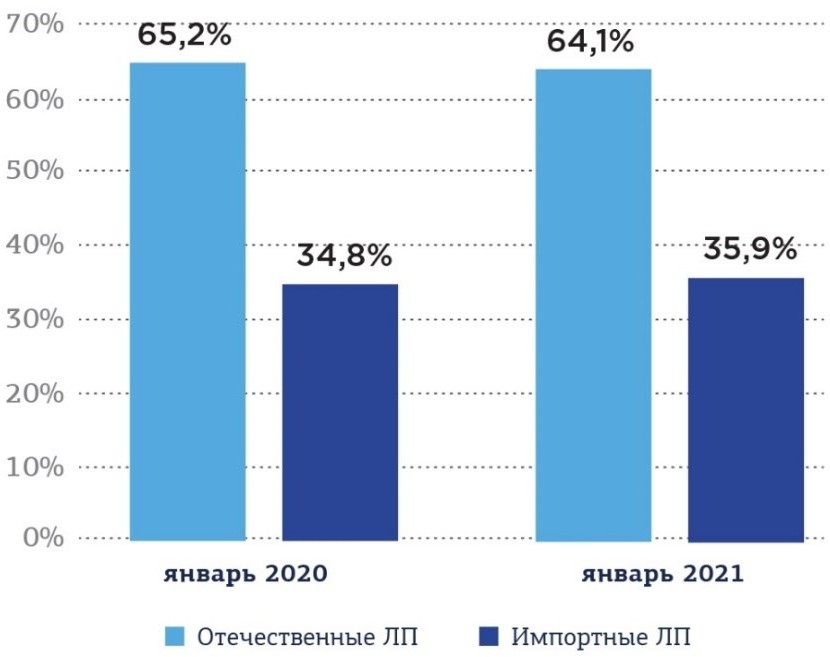

1.4 Российский фармацевтический рынок противовирусных средствВ течение 2020 года весь мир следил за новостями, связанными с распространением коронавирусной инфекции: численность заболевших, методы лечения, ограничительные меры и их влияние на экономику, вторая-третья волна, разработка вакцины, количество вакцинированных и т. д. Так или иначе важность этой темы обусловлена масштабами распространения заболевания по всему миру, а также высокой смертностью. Без сомнения, пандемия COVID-19 – главный фактор, оказавший влияние на развитие фармацевтического рынка в 2020 году. По мнению экспертов, на конечные итоги по фармрынку в 2020 году влияли потребитель и его реакция на COVID-19. В результате российский фармацевтический рынок показал рост даже выше, чем прогнозировалось в начале года. Динамика рынка в денежном выражении составила 9, 8% вместо прогнозируемых ранее 5-6%. И его объем достиг 2 040 млрд руб. против 1 858 млрд долл. годом ранее (Рис. 1).  Рис. 1. Динамика и емкость фармрынка в России, млрд руб. За 2020 год прибыль российской фарминдустрии от продаж увеличилась почти в 2 раза с 126,3 млрд до 244,4 млрд рублей. Этот рост произошел благодаря трендам, взявшим начало в 2019-м и усилившимся в прошлом году. Среди них: повышение цен на лекарственные препараты и смещение акцента на более дорогие лекарства, частично обусловленное спросом на более емкие упаковки. Паника, вызванная карантином, привела к тому, что в целях экономии население начало запасаться медикаментами, отдавая предпочтение большим упаковкам из-за более низкой удельной стоимости единицы лекарственного средства. Как следствие, продажи в натуральном выражении не росли, а, наоборот, снижались в течение года. Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного. Потребление лекарств за счет собственных средств населения остается одной из основных частей лекарственного обеспечения системы здравоохранения. На ее долю приходится порядка 64% в денежном выражении и почти 85% в упаковках. Поэтому требования к аптекам, которые как раз являются каналом продаж, всегда повышенные. В начале 2020 года ожидалось, что основной задачей аптечных учреждений станет своевременное и «безболезненное» вхождение в процесс реализации маркированных лекарственных средств с 1 июля 2020 года. Но распространение новой коронавирусной инфекции заметно изменило конъюнктуру всего рынка. И перед аптеками возникла новая проблема: дефицит на некоторые позиции аптечного ассортимента. Конечно, тенденция исчезновения лекарств не нова. Но до прошлого года этот процесс был обусловлен, в основном, экономическими факторами (ценообразованием на препараты из списка ЖНВЛП и невозможностью индексаций цен; вытеснением позиций из госзакупок, что делало уже экономически не выгодным реализации лекарств только в аптечном сегменте). В 2020 году ситуация ухудшилась. Заметную роль в этом «дефиците» лекарств сыграл COVID-19, под воздействием которого изменился потребительский спрос. Любая новая информация о препаратах, которые включались в перечень для лечения или профилактики «коронавируса», приводила к ажиотажному спросу на них и к исчезновению из аптек. Например, в начале пандемии многообещающим в борьбе с коронавирусом считался противомалярийный препарат с МНН «Гидроксихлорохин». В результате объем ежемесячных продаж в среднем вырос почти в 2 раза в апреле– декабре по сравнению с «доковидным» уровнем (около 35-40 тыс. упаковок в месяц вместо 20 тыс. в 2019 году). Одним из симптомов COVID-19 является повышение температуры, которую рекомендуют сбивать парацетамолом. На пике, в марте-апреле 2020 года, спрос на эту группу препаратов вырос в 1,5 раза. Причем в дальнейшем это привело к изменению предложения и росту цен на дешевые позиции: средневзвешенная стоимость упаковки лекарств с МНН «Парацетамол» выросла с 23 рублей в январе до 43 рублей в декабре 2020 года. В 2020 году отсутствовала как сезонность, так и характерные закономерности, свойственные аптечному рынку. Противовирусные средства и антибиотики стали лидерами по потребительскому спросу в «пандемию». Причем даже летом продажи этих категорий были заметно выше, чем в прошлые годы. Ориентируясь на розничные цены, объем коммерческого сектора фармотрасли на конец января 2021 года составил 97,6 млрд рублей, что на 16,7% меньше данного периода предыдущего года. В натуральном выражении реализованный объем лекарственных препаратов (ЛП) на конец января 2021 года составил 392,7 млн упаковок. Это на 6,6% меньше годом ранее (Рис. 2).  Рис. 2. Коммерческий рынок лекарственных препаратов в России, январь 2020 года – январь 2021 года, млрд руб. Источник: zdrav.expert Средняя взвешенная цена упаковки ЛП в России с января 2020 года по январь 2021 года увеличилась на 14,1%, составив 248,4 руб. (Рис. 3).  Рис. 3. Средняя взвешенная цена упаковки лекарственных препаратов в России, январь 2020 года – январь 2021 года, руб. На отечественном фармацевтическом рынке в коммерческом сегменте в конце января 2021 года, как и год назад, преобладали отечественные лекарственные препараты, объем которых в натуральном выражении увеличился на 1,1% (Рис. 4).  Рис. 4. Соотношение объемов продаж импортных и отечественных препаратов в натуральном выражении на коммерческом сегменте фармации России в январе 2020 и январе 2021 года, % Источник: Финам Однако в денежном выражении превалируют по объему продаж лекарственные препараты импортного производства. Так, на конец января 2021 года объем продаж импортных препаратов составил порядка 57,9%, что на 3,6% выше годом ранее. Тем не менее, конец 2020 года ознаменовался увеличением производства отечественных лекарственных препаратов также на 3,6%. Соотношение аптечных продаж лекарственных средств по АТС-группам I уровня1 в России в январе 2020–2021 годов представлено в таблице 1. Таблица 1 – Соотношение долей АТС-групп I уровня в объеме аптечных продаж лекарственных препаратов в России в январе 2020–2021 годов

Продолжение таблицы 1

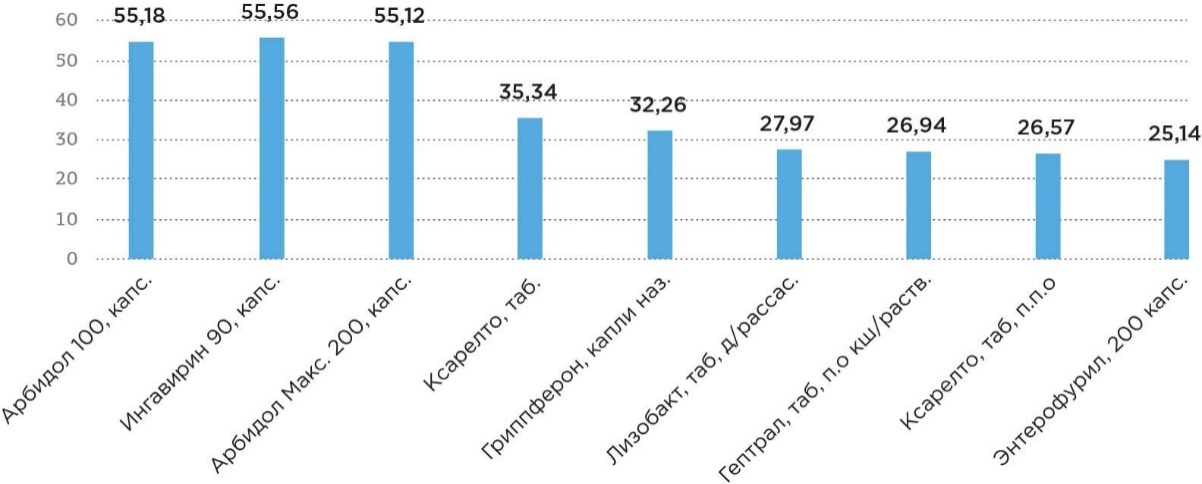

В долевом отношении в январе 2021 года, в сравнении с аналогичным периодом 2020 года, произошли заметные сдвиги – изменение долей стоимостного объема было в пределах ±2,4%. Если сравнить абсолютные значения стоимостных объемов продаж, то можно отметить увеличение продаж у 9-и АТС-групп. Тройка быстрорастущих групп представлена препаратами, имеющими отношение к лечению коронавирусной инфекции: - «Противомикробные препараты для системного использования» (+39,9%); - «Противоопухолевые препараты и иммуномодуляторы» (+18,9%); - «Препараты, влияющие на кроветворение и кровь» (+13,5%). Заметим, что высокие продажи на группы [J] и [L] сохраняются с апреля 2020 года. Причем даже летом не было «сезонного» спада продаж. Препараты-лидеры в 2021 году Среди ведущих противомикробных препаратов для системного использования в январе 2021 года наибольший прирост объема продаж наблюдался у антибактериальных препаратов «Левофлоксацин» (+463,1% относительно января 2020 года) и «Цефтриаксон» (+382,4%), а также у противовирусного средства «Арбидол» (+404,7%). Ключевую роль в росте реализации препаратов группы [L] сыграли иммуномодуляторы «Ингарон» (+225,4%), «Гриппферон» (+166,3%) и «Бронхо-Мунал» (+57,5%). Что касается препаратов, влияющих на кроветворение и кровь, то здесь в большей мере повлияли продажи препаратов, предназначенных для профилактики и лечения тромбозов и эмболий: антикоагулянтного средства «Эликвис» (+79,2%), вазодилатирующего препарата «Курантил» (+65,9%) и прямого ингибитора тромбина «Прадакса» (+37,6%). По объему закупок в денежном выражении за 2020 год первое место занимали противовирусные препараты «Арбидол» и «Ингавирин» (Рис. 5).  Рис. 5. ТОП-10 препаратов по объему закупок в денежном выражении, январь 2021 г., млн руб. Источник: PharmaDATA.ru. В январе 2021 года в аптеках были проданы лекарственные препараты, которые произвели 929 фармацевтических компаний. Ведущие производители лекарственных средств в России Таблица 2 – ТОП-10 производителей лекарственных препаратов по стоимостному объему продаж в России в январе 2021 года

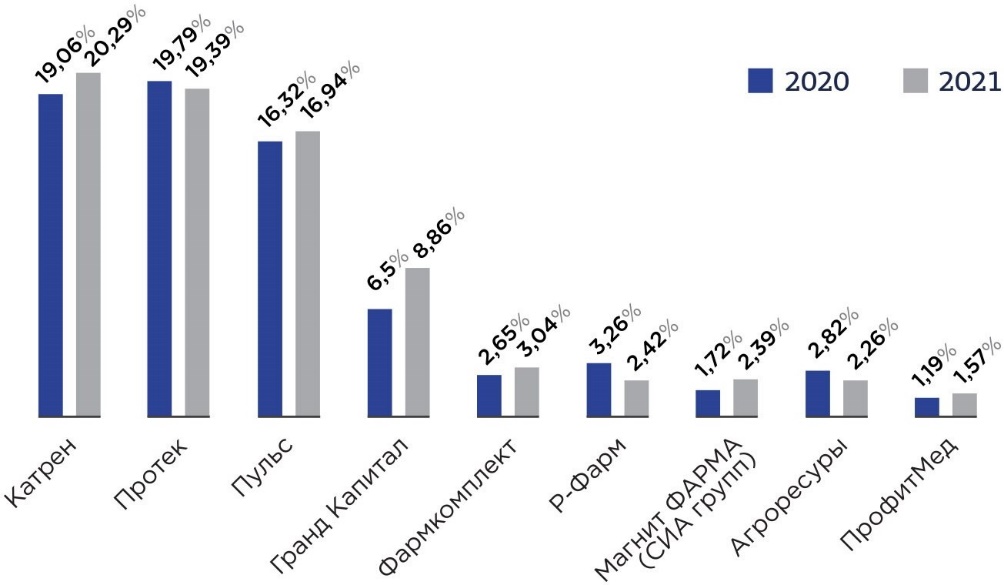

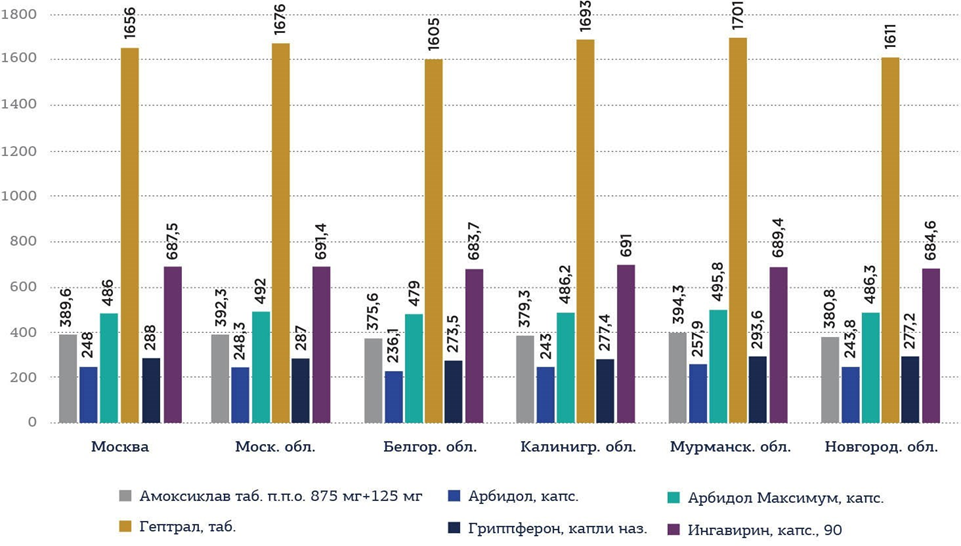

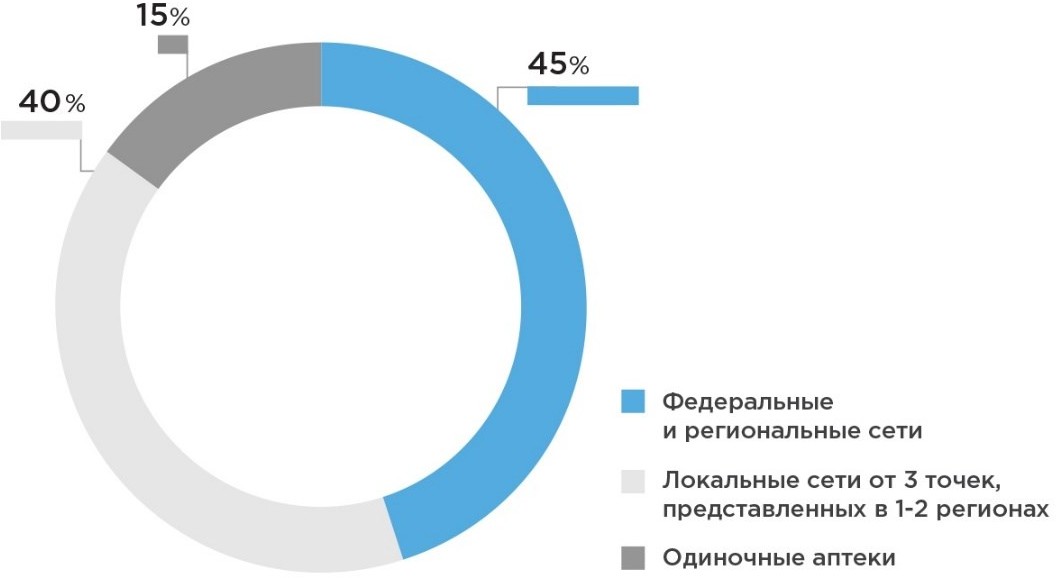

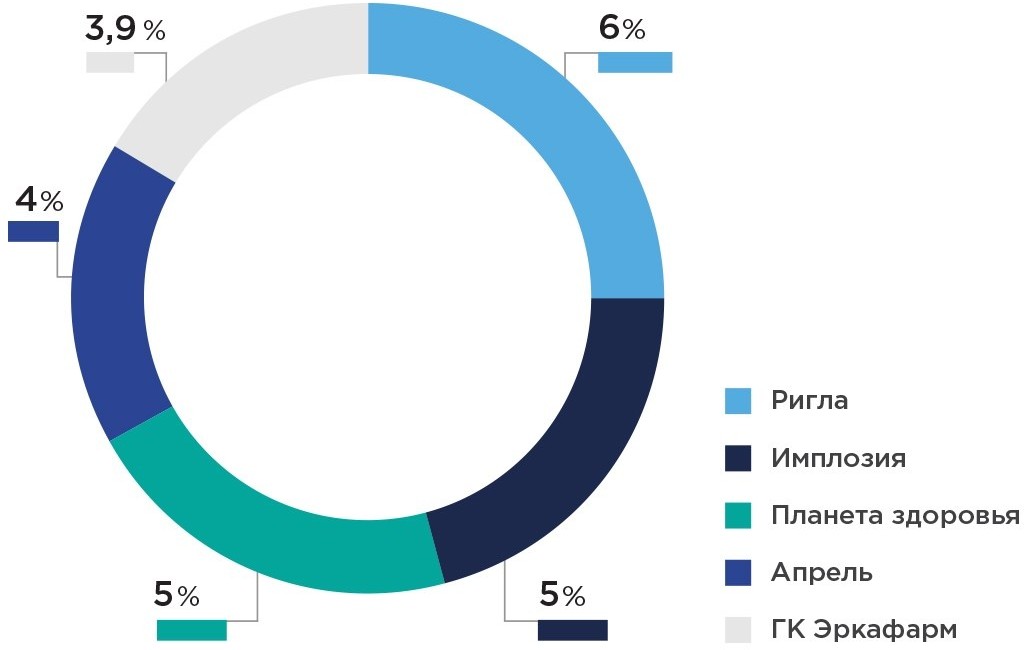

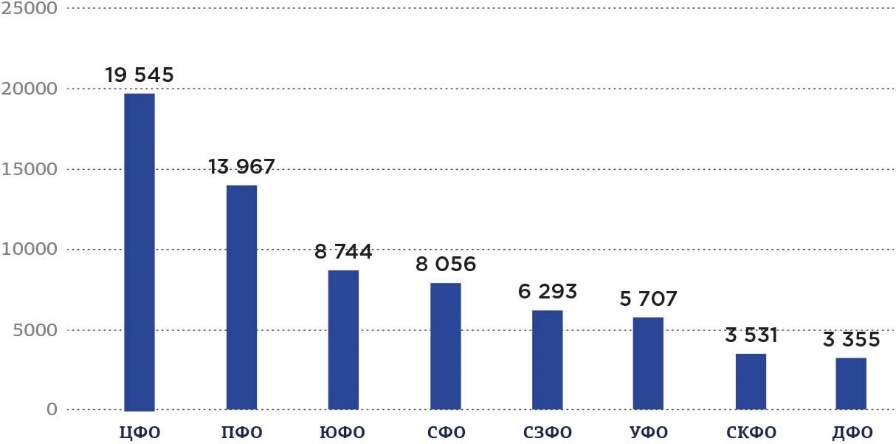

Источник: Годовые отчеты компаний Отечественная компания «Отисифарм» (доля 4,6% в рублях) вытеснила с 1-го места немецкого производителя Bayer, который стабильно удерживал лидерство на протяжении длительного периода времени. При этом падение реализации на 10,2% в большей мере произошло за счет снижения спроса на противовирусные средства «Амиксин» (-23,1%) и «Арбидол» (-18,8%), а также на продуктовую линейку безрецептурных препаратов «Максиколд» (-22,4%), предназначенных для борьбы с симптомами простуды и гриппа. Но также стоит отметить, что в портфеле российской фирмы была и «растущая» группа препаратов: эубиотик «Аципол» (+19,5%), препарат магния «Магнелис» (+13,1%), анальгетик «Пенталгин» (+6,3%) и другие. Корпорация Bayer (доля 4,6% в рублях) в январе 2021 года переместилась на вторую строчку. Объем реализации компании за месяц упал на 15,2%. Порядка 8 ведущих брендов фирмы показали отрицательную динамику, наибольший темп снижения был отмечен у антикоагулянтного средства прямого действия «Ксарелто» (-27,9%), стимулятора репарации тканей «Терафлекс» (-23,0%) и контрацептивного средства «Ярина» (-19,1%). Объем продаж средства-антацида «Ренни» (+5,1%) и витаминно- минерального комплекса для беременных женщин «Элевит» (+1,2%), наоборот, вырос. На третьем месте рейтинга производитель Novartis (доля 3,8% в рублях), который продемонстрировал максимальное снижение объема реализации среди первой «десятки» компаний – на 23,4%. Все «хиты» фирмы за месяц отметились отрицательной динамикой. Особенно стоит выделить муколитическое средство «АЦЦ» (-34,9%), МИБП «БронхоМунал» (-28,7%) и антибиотик-пенициллин «Амоксиклав» (-25,8%). Первое место в рейтинге ведущих фармацевтических дистрибьюторов в России на конец января 2021 года занимает компания «Катрен» с общей долей 20,29 %. Второе и третье места занимают Протек и Пульс с долями 19,39 % и 16,94 % соответственно (Рис. 6).  Рис. 6. ТОП-10 фармацевтических дистрибьюторов, общая доля компаний за январь 2020/2021гг., % За 2020 год стоимость одних из самых востребованных препаратов является самой низкой в Белгородской области, тогда как самая дорогая упаковка рассматриваемых лекарств после Москвы и Московской области имела место в Мурманской области (рис. 7).  Рис. 7. Средняя цена упаковки препаратов в ТОП-5 регионов по общему объему закупок, январь 2021 г., руб. На начало 2021 года в России функционирует более 69,2 тыс. аптек, что на 1,2 тыс. больше годом ранее (Рис. 8).  Рис. 8. Сегментация по типу аптечных сетей, кол-во АУ, % Аптечные сети «Ригла» и «Имплозия» в России имеют самое большое количество аптек 3 207 и 3 273 аптеки с долей объема рынка 6,2% и 5,4% (Рис. 9).  Рис. 9. ТОП-5 аптечных сетей в России, объем рынка, % В центральном федеральном округе функционирует самое большое количество аптек. Так, на апрель 2021 года их количество превысило 19 545 тыс. учреждений, что составляет порядка 5 точек на 10 тыс. человек населения (Рис. 10).  Рис. 10. Концентрация аптечных учреждений по регионам на апрель 2021 года, тыс. аптек Государственная поддержка фармацевтической отрасли Из государственного бюджета на развитие фармацевтической отрасли выделено за прошедший 2020 год порядка 177,8 млрд. руб., что на 21% больше годом ранее. Льготное лекарственное обеспечение занимает порядка 60,7% доли от всего государственного бюджета (Рис. 11).  Рис. 11. Структура государственного сегмента фармацевтического рынка России По ожиданиям экспертов, в государственном сегменте закупок лекарственных средств в 2021 году ожидается прирост в 21% в связи с усилением финансирования этой области здравоохранения. Розничный сегмент даст прирост в 3-5% в рублях. Уровень инфляции на лекарственные препараты значительно выше, чем в других областях рынка, поэтому в рублях динамика будет положительная, а в упаковках ожидаются двузначные отрицательные значения. Суммарный прирост по фармацевтическому рынку в рублях составит +11% в 2021 году (Рис. 12).  Рис. 12. Прогноз динамики фармацевтического рынка на 2021 г. Ключевые изменения на рынке фармацевтики Стоит также рассмотреть основные изменения, коснувшиеся фармацевтической отрасли за 2020 год с четырех основных позиций: законодательное регулирование; аптечное функционирование; деятельность производителей; развитие инновационных лекарственных препаратов. В Госдуме одобрили введение санкций за нарушения в маркировке лекарств. Госдума в первом чтении приняла законопроект об ответственности за нарушения обязательной маркировки лекарственных средств. При введении в оборот препаратов без идентификационных средств или при неправильном их использовании должностные лица могут получить штраф от пяти до десяти тысяч рублей, а юридические лица – от 50-100 тысяч рублей. Росздравнадзор отслеживает объемы и номенклатуру ЖНВЛ. Федеральный портал опубликовал проект постановления Минздрава Российской Федерации, в соответствии с которым Росздравнадзор закрепляет функцию мониторинга количества и номенклатуры жизненно важных и важных лекарственных средств, которые находятся в аптеке, для определения потребностей в лекарствах. В работе аптек производственного назначения будет меньше ограничений. В связи с введением ограничений ассортимент препаратов, выпускаемых в аптеке, значительно сократился, стали массово закрываться аптеки производства. Сейчас Госдума рассмотрит законопроект о разрешении производственных аптек производить лекарственные препараты не только с АФИ, а и с медикаментами, зарегистрированными в Госрегистрации. К порталу государственных услуг подключаются частные клиники. На портале госуслуг пользователи смогут записаться на прием к врачу в не только государственных и частных медицинских организациях. Это даст возможность обеспечить непрерывность оказания медицинских услуг и улучшить качество оказания медицинских услуг. Решением Президиума правительственной Комиссии по использованию информатики было принято решение подключить программное обеспечение ООО «ОНДОК» и Маркетплейс ООО «Докдок» принадлежит компании СберЗдоровье. Первый чтение законопроекта по регулированию работы сетей аптек принял. Госдума приняла законопроект, регулирующий деятельность аптек, совершенствование медицинского обслуживания граждан. Проект предусматривает меры по укреплению конкуренции рынка. Прежде всего, нововведения будут касаться сетей аптек, в большей степени монополизирующих рынки лекарственных средств. В случае принятия новых изменений одной сеть будет запрещена занимать больше 20 рынков в конкретном районе. Для ослабления монопольного давления депутаты предлагают ограничить размер оплаты за услуги продвижения продукции 5. Также в законе будет прописана новая терминология и уточнена часть терминологии. В третьем чтении планируется сформулировать всё параметры окончательно. Изменения в функционировании аптеки Почта России запустила свой сайт для продажи лекарств. В тестовой версии заработал сайт «Почты России» для продажи лекарств. Сейчас по платформе можно заказать онлайн доставку лекарств в аптеки. С 2019 года Почта России открыла аптеки в своих отделениях. Сбер планирует купить 85 магазинов Goods.ru. Сбер, группа M-Видео-Eldorado и основатель Goods.ru договорились совместно о развитии интернет-площадки Goods.ru. Маркетплейс в мае запустил сервис бронирования лекарств. В рамках соглашения Сбер вложит порядка 30 миллиардов рублей в Goods.ru и выкупит часть доли M-Видео-Eldorado за 4 миллиардов рублей. Со временем объем номенклатуры ecommerce-площадок будет расти. Среди партнёров Goods.ru - аптеки Dr.Stolet, Ozerki. МосАптека, Хорошая Аптека и Самсон Фарма, входящие в Группу «Эркафарм». Источник: Фармацевтический Вестник. В первой половине 2021 года межрегиональная аптечная сеть «Максавит» планировала открыть каждый месяц 20 новых лекарственных препаратов. Всего планируется открыть более 100 пунктов в 36 областях присутствия, в которых уже была представлена сеть. На втором полугодии планы корректируются с учетом ситуации на рынке. Такие инновационные проекты стали возможными, в первую очередь, благодаря поддержанию отечественной фармацевтической разработки в рамках Стратегии «Фарма-2020». В стратегии «Фарма-2020» было уделено особое внимание модернизации и техническому переоснащению предприятий фармацевтической отрасли. На момент утверждения ее в 2009 г. отечественные препараты занимают порядка 20 рынков по стоимости, а сейчас доля отечественных препаратов уже более 36. Также следует кратко упомянуть ключевые аспекты новой Стратегии по развитию фармацевтической отрасли до 2030 года «Фарма-2030», активно формируемой в течение трёх последних лет. Если основной стратегический вектор «Фарма-2020» - запуск в России отечественной фармацевтической промышленности путем перевода ее на новую модель развития и решение проблем импортозамещение, новая стратегия поставила несколько других задач. По данному документу планируется создать высокопроизводительный экспортно-ориентированный сектор и увеличить экспорт российских лекарственных препаратов в 5-6 раза, медицинских препаратов в 8-10 раза. Основной концепцией Стратегии «Фарма-2030» является эффективное совершенствование отрасли и вывод российских лекарственных препаратов на зарубежный рынок. Стратегия, в частности, предусматривает, что к 2030 году объем импорта лекарственных препаратов составит 3,6 млрд. долл. Представленные данные свидетельствуют о внешне достаточно благополучной картине развития в России инновационной медицины. В финальной версии Стратегии «Фарма-2030» большинство медицинских специалистов считают, что в финальной версии Стратегии «Фарма-2030» нужно обозначить в качестве основной стратегической точки зрения политику внедрения инновационных импортозамещений. Для его реализации необходимо принимать следующие основные меры. Создание крупных венчурных фондов с участием государства, которые подхватывают разработки на доклиническом этапе и приводят их к успешному завершению фазы I и II клинического исследования. С другой стороны, они позволят реализовать тот еще довольно мощный комплекс, который создан на прошлом этапе в рамках Стратегии «Фарма-2020» поддержали более 600 проектов доклинических исследований, из них по-прежнему перспективны как минимум десятки. Кроме этого, это и является главным, что эта мера будет создавать спрос на новейшие ранние технологии, которые можно получить в российском университете и академическом институте, и привлекать в Россию из разных стран по схеме трансфера технологии. Принятие новых нормативных актов, предусматривающих ускоренную «фаст-трек» регистрацию российских инновационных лекарств по результатам II фазы клинического исследования. Такой опыт активно применяется в США, ЕС и США. Также в рамках Постановления Правительства РФ от 3 апреля 2020 г. 441 опыт по ускорению регистрации вакцин и вакцины от коронавируса показал свое чрезвычайное действие и следует распространить на другие стратегически важные препараты отечества. Эта мера существенно улучшит ликвидность стартапов, а также позволит привлечению дополнительных частных средств к венчурных фондам, созданным по инициативе А. Ввести на уровне законодательного уровня показатель «Индекс отечественного инновационного производства», который отражает долю в общем стоимостном объеме отечественного инновационного лекарственного препарата, реализованного крупными отечественными фармпроизводителями в отчетном календарном году по линии госзакупок. Запланировано постепенное обязательное доведение до 2025 года величины этого индикатора отечественного инновационного потенциала, к примеру, до 25 в каждом государственном закупке лекарственных средств. Закрепить в законодательном порядке принципы налогообложения по льготным налогам для фармацевтических компаний, которые вкладывают средства в развитие инновационных препаратов. Предусмотреть льготы для фармацевтических производителей при участии в государственных закупках инновационных лекарственных средств отечественного производства. В результате указанных событий до 2022-2023 гг. в портфеле российских компаний ожидаются до 10–15 отечественных препаратов, позволяющих сохранить производство дженериков и запуск экспорта отечественных препаратов. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||