Дәріс Менеджмент және маркетинг негіздері 3. араанды техникалы университеті кеа К. Б. Тажибекова, Г.. Рауандина менеджмент жне маркетинг негіздері

Скачать 1.55 Mb. Скачать 1.55 Mb.

|

|

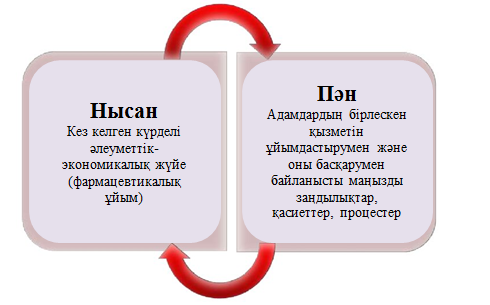

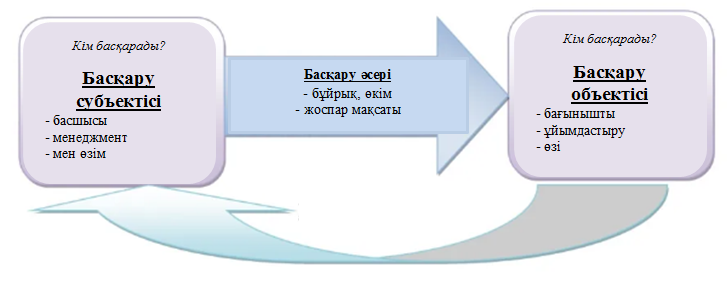

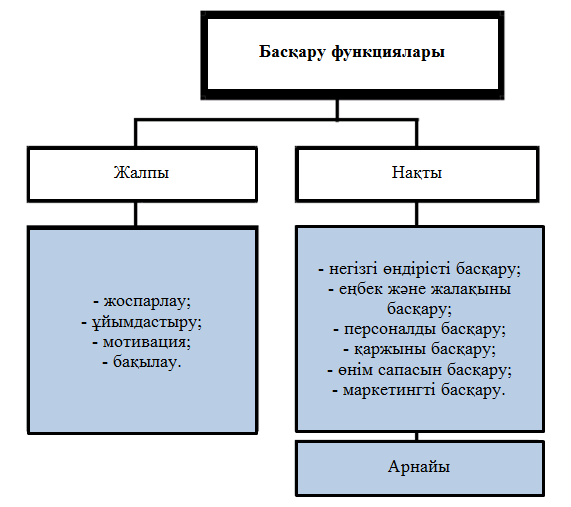

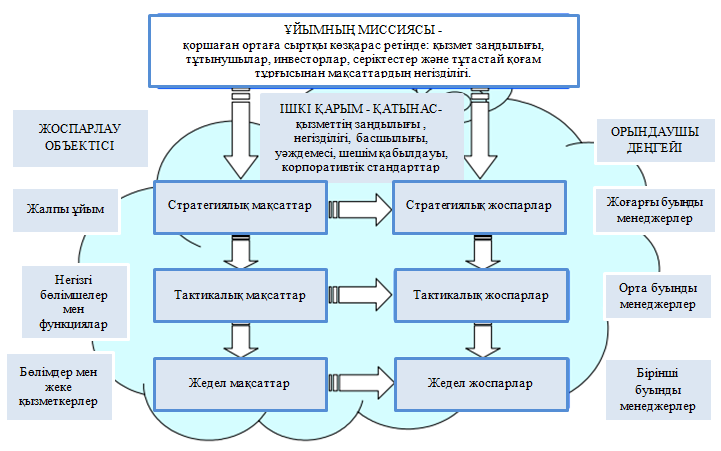

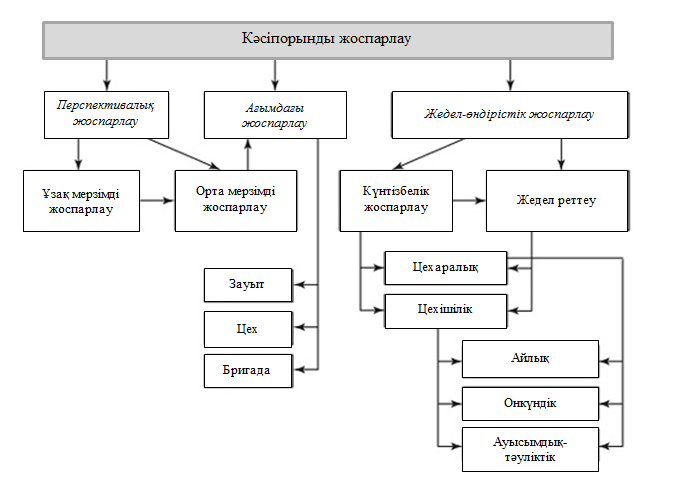

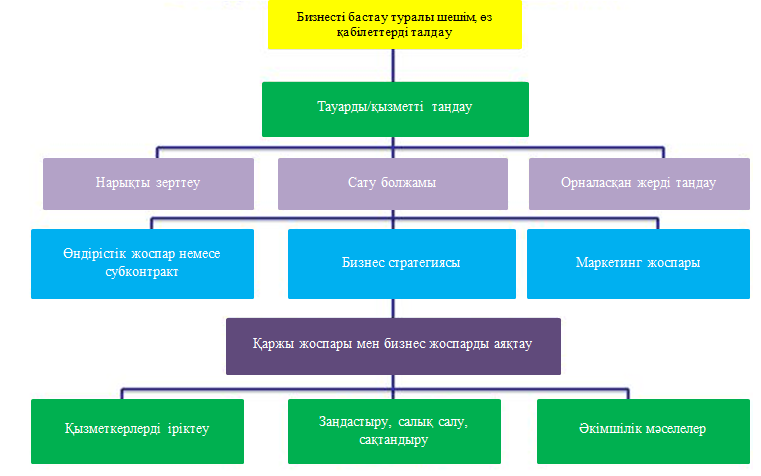

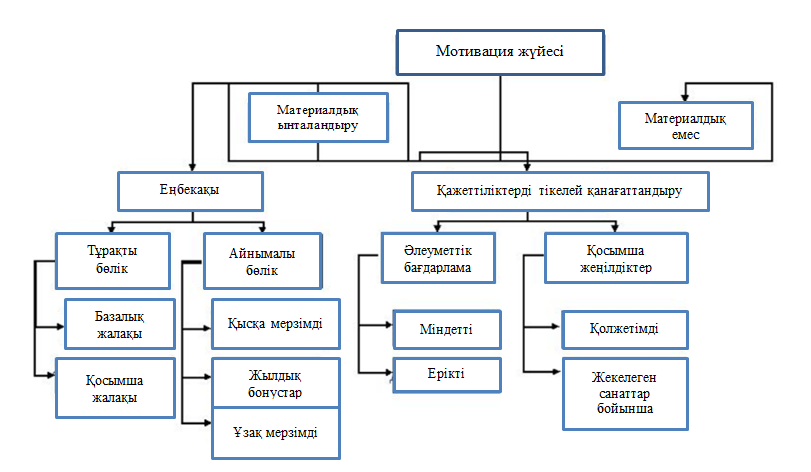

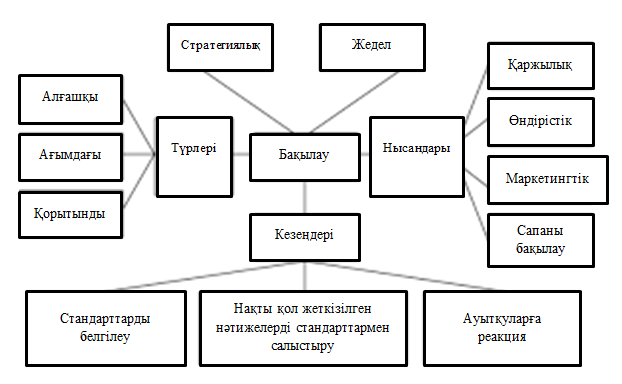

ӘБІЛҚАС САҒЫНОВ АТЫНДАҒЫ ҚАРАҒАНДЫ ТЕХНИКАЛЫҚ УНИВЕРСИТЕТІ КЕАҚ К.Б. ТАЖИБЕКОВА, Г.Қ. РАУАНДИНА МЕНЕДЖМЕНТ ЖӘНЕ МАРКЕТИНГ НЕГІЗДЕРІ Қарағанды 2022 Кіріспе Қалыптасқан әкономикалық жағдайларда ұйымды басқарудың нарыққа бағытталған тұжырымдамасын қалыптастыру қажеттілігі іс жүзінде қызметтің барлық салаларында бәсекелестіктің жоғары деңгейіне, қажеттіліктердің кеңеюіне және жаңа нарықтық сегменттердің дамуына байланысты бірінші кезектегі міндет болып табылады. Менеджмент және маркетинг теориясы мен практикасын білу қазіргі заманғы ұйымдарды басқарудың жаңа моделін анықтауда негіз болып табылады. Өзінің маңыздылығы бойынша менеджмент ұйымды басқарудың жалпы схемасында жетекші орындардың бірін алады, ал маркетинг маңызды компонент болып табылады. Кез-келген қызмет саласындағы кәсіпорынды басқарудың тиімділігі стратегиялық мақсаттарды іске асыру дәрежесімен анықталады, стратегияны басқару ретінде маркетинг корпоративтік мақсаттарға жетудің негізгі құралы ретінде әрекет етеді. Демек, маркетинг ұйымды басқарудың сәттілігінің ажырамас бөлігі болып табылады, өйткені кәсіпорынның негізгі міндеті нарықтың қажеттіліктерін қанағаттандыру болып табылады. «Менеджмент және маркетинг негіздері» пәні нарықты басқарудың әкономикалық және әлеуметтік негіздері туралы білім жүйесін қалыптастыру, жағдайды түсіну және талдау қабілетін дамыту, нарықтық мүмкіндіктерді ескере отырып, бағалау қызметінде басқарушылық шешімдер қабылдаудың белгілі бір дағдылары мен дағдыларын дамытуды мақсат қояды. Пәннің міндеттері келесідей: - кәсіпорынды басқарудың теориялық негіздерін және мақсатты нарықты зерттеуді зерттеу - сатып алу мінез-құлқының заңдылықтары жүйесін және маркетинг кешенінің әлементтерін талдау әдістемесін меңгеру; - бөлімше жұмысын жоспарлау және ұйымдастыру біліктерін меңгеру, басқарудың ұйымдастырушылық құрылымдарын қалыптастыру, бағалау қызметін ұйымдастырудың уәждемелік саясатын әзірлеу; - құрылымдық бөлімшенің және жалпы кәсіпорынның алдында тұрған өндірістік міндеттерді орындауды ұйымдастыру бойынша білімді тереңдету; - басқару әдістері жүйесін пайдалана отырып, тиімді шешімдер қабылдау ; - бағалау қызметінде менеджмент және маркетинг ерекшеліктерін ескеру; - кәсіби қызметте іскерлік қарым-қатынас тәсілдерін қолдану. Тақырып 1. Қазіргі менеджменттің мәні мен сипаттамалары 1. Менеджмент ұғымы 2. Пән және тапсырмалар 3. Менеджменттің даму кезеңдері Менеджмент ұғымы. Менеджмент (барынша кең мағынада) — әртүрлі деңгейдегі әлеуметтік-әкономикалық жүйелер мен модельдерді құруды, басқаруды, бақылауды және барынша тиімді пайдалануды білдіреді. Әлеуметтік-әкономикалық жүйелерді, оның ішінде өндірістік жүйелерді басқару Менеджмент деп аталды (басқару, ескі француз сөзінен «сүйемелдеу, бағыттау өнері», лат. manu agere «қолмен көрсету», нұсқау).  Сурет 1.1 – Менеджмент анықтамалары Басқарудың негізгі функциялары: жоспарлау, ұйымдастыру, мотивациялау, коммуникация, басқару, шешім қабылдау процестерін әзірлеу, бақылау. Бұл функциялардың өзара байланысы ұйымдаспаған жүйені басқару мүмкін еместігімен анықталады, яғни кәсіпорын неғұрлым жақсы ұйымдастырылса, соғұрлым оны басқарудың қажеттілігі аз болады. «Менеджмент» түсінігі кәсіпорындағы әртүрлі деңгейдегі басшылық пен басшыларға да қатысты. Қазіргі Ресейде көбінесе үлкен беделге байланысты «менеджер» ұғымы функциялары басқаруға ешқандай қатысы жоқ қызметкерлерге қатысты жиі қолданылады. Көптеген дүкендерде қарапайым сатушылар менеджерлер деп аталады. Сондай-ақ кеңсе менеджерінің лауазымы, әдетте, басқару функцияларымен байланысты емес. Менеджменттің негізгі түсініктері. Басқару әдістемесі келесі ұғымдарды немесе категорияларды анықтауға негізделген: - басқарудың мақсаттары мен міндеттері; - басқару объектілері мен субъектілері; - басқару функциялары; - басқару түрлері; - басқару әдістері; - басқару принциптері. Менеджменттің негізгі мақсаты – өндіріс процесін ұтымды ұйымдастыру, еңбек ресурстарын тиімді пайдалану, жаңа технологияларды қолдану арқылы кәсіпорынның табыстылығы мен табыстылығын қамтамасыз ету. Рентабельділік өнімді/қызметтерді сатудан, басқа операциялардан түсетін кірісті ұлғайту және шығындарды азайту арқылы қамтамасыз етіледі. Ұйымның мақсатын жүзеге асыру келесі басқару міндеттерімен қамтамасыз етіледі: - бақылау объектісінің жағдайын бағалау; - ұйымды дамытудың нақты мақсаттарын және олардың басымдылығын анықтау; - ұйымның даму стратегиясын әзірлеу; - қажетті ресурстар мен оларды қамтамасыз ету көздерін анықтау; - өкілеттіктер мен жауапкершіліктерді бөлу және үйлестіру; - ұйымның құрылымын жетілдіру; - шешім қабылдаудың басымдылығы мен реттілігін анықтау; - шаралар жүйесін уақыт бойынша әзірлеу; - кадрларды іріктеу, оқыту, олардың жұмысын ынталандыру; - міндеттерді шешуде есеп пен бақылауды орнату. Басқару деңгейлері. Басқарудың мазмұны, формалары мен әдістері оның иерархиялық деңгейіне байланысты: жоғарғы, орта немесе төменгі. Әрбір ұйым тік және көлденең еңбек бөлінісіне негізделген пирамида болып табылады. Көлденең еңбек бөлінісі ұйымдағы (кәсіпорынның функционалдық саласы) белгілі бір функцияны орындауға бағытталған мамандандыру принципі бойынша жүреді, басқаруды деңгейлер бойынша бөлу еңбекті тік бөлуге негізделген. билік принципі, билікті бағыну және бөлу. Пән және тапсырмалар. Басқару пәні – ұйымда болып жатқан және ұйымның мақсатына жету үшін адамдардың өзара әрекеттесуімен байланысты зерттелетін процестер. Жалпы алғанда, менеджмент ұйымның қызметін, ұйымдағы адамдардың өзара әрекетін және ұйымның мақсатына жету іс-әрекетін зерттейді. Басқару объектісі (басқару неге бағытталған) ұйым – жалпы мақсаттарға жету үшін қызметі саналы түрде үйлестірілген адамдар тобы. Басқару объектісінің сипаты мен қасиеттері, формалды құрылымы мен мінез-құлық аспектілері қызметтің түріне, иерархиялық деңгейіне және функционалдық аймағына байланысты.  Сурет 1.2 - Менеджмент ғылым ретінде Менеджменттің субъектісі (басқарушы) – менеджерлер, ұйымның барлық басқару командасы. Менеджерлер көшбасшылар, яғни, тікелей өздеріне бағынатын қызметкерлері бар ұйым қызметкерлері, олар ұйымда тұрақты қызмет атқаратын, ұйым қызметінің жекелеген салаларында шешімдер қабылдау саласында өкілеттік берілген.  Сурет 1.3 - Кері байланыс мақсаты Менеджменттің даму кезеңдері. Менеджмент әрқашан адамдар жұмыс істеген жерде және, әдетте, Н.Б. Кириллованың пікірі бойынша адамзат қоғамының үш саласында болған: - саяси – топтарда тәртіп орнату және сақтау қажеттілігі; - әкономикалық – ресурстарды табу, өндіру және бөлу қажеттілігі; - қорғаныстық - жаулардан және жабайы жануарлардан қорғау. Менеджмент теориясы мен тәжірибесінің дамуын қарастыра отырып, Н.Б.Кириллова бірнеше тарихи кезеңдерді белгіледі: I кезең – көне кезең (б.з.б. 9-7 мың жыл – б.з. XVIII ғ.). Бірлескен еңбекті ұйымдастыру мен ретке келтірудің алғашқы түрлері алғашқы қауымдық құрылыс кезеңінде пайда болды. Ақсақалдар, рулар мен тайпалардың жетекшілері қызметтің барлық түрлерінің жетекші қағидасын бейнеледі. Шамамен 9-7 мыңжылдықта меншікті әкономикадан өндіруші әкономикаға көшу болды, бұл басқарудың пайда болуының бастапқы нүктесі болды. II кезең – өнеркәсіптік кезең (1776-1890). Бұл кезеңде мемлекеттік басқару туралы идеяларды дамытудағы ең үлкен еңбегі А.Смитке тиесілі. Ол тек классикалық саяси әкономияның өкілі ғана емес, сонымен қатар еңбек бөлінісінің әртүрлі формаларын талдап, егемендік пен мемлекеттің міндеттерін сипаттағандықтан, басқару саласының маманы. Р.Оуән менеджментті ізгілендіру, оқытудың қажеттілігін мойындау, жұмысшылардың еңбек жағдайлары мен өмір сүру жағдайларын жақсарту идеяларын иеленеді (бұл бүгінгі күні де өзекті). Басқару теориясы мен тәжірибесіндегі революция «аналитикалық қозғалтқыштың» жобасын – қазіргі цифрлық есептеуіш техниканың прототипін жасаған К.Бәббидждің (1833) есімімен байланысты, оның көмегімен сол кездің өзінде басқару шешімдері қабылданады. III кезең – жүйелеу кезеңі (1856-1960). Басқару ғылымы үздіксіз қозғалыста, жаңа бағыттар, мектептер, ағымдар қалыптасып, ғылыми аппарат өзгеріп, жетілдіріліп, зерттеушілер мен олардың көзқарастары өзгеруде. Қазір менеджмент деп отырғанымыз 19 ғасырдағы өнеркәсіптік революция кезінде пайда болды. Өндірістің негізгі түрі ретінде фабриканың пайда болуы және адамдардың үлкен топтарын жұмыспен қамтамасыз ету қажеттілігі жеке меншік иелері бұдан былай барлық жұмысшылардың қызметін дербес бақылай алмайтындығын білдірді. Осы мақсаттар үшін ең жақсы жұмысшылар оқытылды, олар жердегі меншік иелерінің мүдделерін қорғай алатындай етіп оқытылды. IV кезең – ақпараттық (1960 – қазіргі). Қазіргі кезде кез келген басқарушылық шешімді қабылдау үшін математикалық әдістер мен компьютерлік технологияларды қолдану арқылы өңделетін орасан зор ақпарат қажет. Басқаруды математикалық түрде көрсетуге болатын логикалық процесс ретінде қарастырады. Жүйелі, ситуациялық және процесстік тәсілдер пайда болды. 1970-1980 жылдары тұжырымдалған менеджмент туралы қазіргі көзқарастар жүйесі: - Кәсіпорын – бұл ішкі және сыртқы орта факторларының бірлігінде қарастырылатын ашық жүйе. - Бағдар шығару көлеміне емес, өнімдер мен қызметтердің сапасына, тұтынушылардың қанағаттануына байланысты. - Басқарудағы ситуациялық көзқарас, жауап беру жылдамдығы мен адекваттылығының маңыздылығын тану. - Пайданың негізгі көзі – білімі мен дағдысы бар адамдар, олардың мүмкіндіктерін іске асыруға жағдай жасайды. - Ұйымдастырушылық мәдениет пен инновацияның, қызметкерлердің уәждемесінің және көшбасшылық стилінің рөлін арттыруға бағытталған басқару жүйесі. Жаңа парадигмадағы басқару принциптері: - қызметкерлерге адалдық; - табысты басқарудың алғы шарты ретіндегі жауапкершілік; - пішінге көлденең және тігінен енетін коммуникациялар; - қызметкерлердің қабілеттерін ашуға көмектесетін компаниядағы атмосфера; - жалпы нәтижелердегі әрбір қызметкердің үлесін белгілеу; - қоршаған ортаның өзгерістеріне дер кезінде ден қою; - адамдармен жұмыс істеу әдістері, олардың жұмысына қанағаттануын қамтамасыз ету; - келісілген жұмыстың шарты ретінде барлық кезеңдердегі топтардың жұмысына басшылардың тікелей қатысуы; - менеджер өз жұмысында кездескен әрбір адамды тыңдай білу; - іскерлік әтика – басқарудың алтын ережесі; - адамдарға деген адалдық пен сенім; - менеджмент негіздеріне сүйену: сапа, шығындар, қызмет көрсету, инновациялар, ресурстарды бақылау, персонал; - жеке жұмыстың сапасы және оны үздіксіз жақсарту. Тақырып 2. Қазіргі менеджменттің негізгі функциялары. 1. Басқару функциялары: ұйымдастыру, жоспарлау, ынталандыру және бақылау 2. Кәсіпорын қызметін ұйымдастырудың мақсаттары мен принциптері 3. Жоспарлау: түсінігі, мақсаттары, принциптері 4. Бизнес-жоспар бизнес тиімділігінің негізі ретінде 5. Мотивация және бақылау Басқару функциялары: ұйымдастыру, жоспарлау, ынталандыру және бақылау. Кез келген басқарудың мәні ресурстарды барынша оңтайлы пайдалана отырып, ұйымдастыру арқылы мақсаттарға жету болып табылады. Бұл мақсаттарға жету белгілі бір әрекеттерді, яғни функцияларды орындау нәтижесінде мүмкін болады. Функция латын тілінен аударғанда «комиссия», «іс-әрекеттерді орындау» дегенді білдіреді. Басқару функциясы келесідей түсініледі: - басқару қызметінің мамандандырылған түрлері; - бақылау әрекетін жүзеге асыруға мүмкіндік беретін басқару қызметінің жекелеген бағыттары. Басқару функциялары – бұл басқарудағы бөліну мен ынтымақтастыққа негізделген және жеке міндеттер жиынтығымен сипатталатын және арнайы әдістер мен әдістермен орындалатын басқару қызметінің бағыты немесе түрлері. Кез келген басқару функциясы ақпаратты жинауды, оны түрлендіруді, шешім қабылдауды, қалыптастыруды және орындаушыларға жеткізуді қамтиды. Қызмет түрі мен бағыты бойынша функциялар жалпы, арнайы және арнайы болып бөлінеді (1.4-суретті қараңыз). Жалпы (негізгі) басқару функциялары: - әрбір ұйымда және басқарудың әрбір деңгейінде жүзеге асырылады; - кез келген ұйымды басқаруға тән; - салыстырмалы түрде тәуелсіз және бір мезгілде өзара тығыз байланыста болады. Мұндай функцияларға, атап айтқанда, басқаруда: жоспарлау, ұйымдастыру, мотивация және бақылау жатады. Басқарудың нақты (спецификалық) функциялары басқарушылық еңбек бөлінісінің нәтижесі болып табылады. Мұндай функцияларға мақсаты мен жүзеге асыру әдісі бойынша ерекшеленетін әртүрлі әрекеттер жатады. Арнайы функциялар бүкіл ұйымға әсер етпейді, бірақ оның белгілі бір бөліктеріне немесе бөліктеріне әсер етеді.  Сурет 2.1 – Басқару фунциялары Ұйымдағы әрбір нақты басқару функциясы мазмұны жағынан күрделі және жалпы функцияларды қамтиды: жоспарлау, ұйымдастыру, мотивация және бақылау. Жалпы және арнайы басқару функциялары бір-бірімен тығыз байланысты және басқару саласының әртүрлі бөлімдерін білдіреді. Арнайы функциялар - бұл белгілі бір функцияның қосалқы функциялары (мысалы, негізгі өндірісті басқарудың ерекше функциясы - негізгі өндірістің жедел кестесі). Нарықтық әкономика жағдайында әкономикалық ұйымдарда басқару қызметін көрсететін басқару функциялары басқару функциялары деп аталады. Кәсіпорын қызметін ұйымдастырудың мақсаттары мен принциптері. Кәсіпорын - бұл еңбек ұжымының мүлікті пайдалануы негізінде өнім шығаратын және сататын, жұмыстарды орындайтын, қызмет көрсететін заңды тұлға құқығына ие дербес шаруашылық жүргізуші субъект. Кәсіпорынның басты міндеті-кәсіпорынның меншік иесі мен оның қызметкерлерінің мүдделерін қанағаттандыру үшін пайда табуға бағытталған әкономикалық қызмет. Кәсіпорын өз қызметі барысында мынадай функцияларды орындайды: 1. Қаржыны басқару. Оның мақсаты-қаржылық тұрақтылық пен өтімділікті қамтамасыз ету. Нарықтық әкономика жағдайында бұл функция бірінші орынға шығады. Капиталдың оңтайлы құрылымын қалыптастыру және кәсіпорынның өндірістік әлеуетін арттыру, сондай-ақ ағымдағы әкономикалық қызметті қаржыландыру жүзеге асырылатын қаржы ресурстарының маңыздылығы күрт артады. 2. Персоналды басқару. Бұл бизнестің қажеттіліктеріне сәйкес қызметкерлерді іріктеу мен жұмысқа қабылдау, даярлау және қайта даярлау, оны тиімді пайдалануға қатысты барлық мәселелерді шешуде көрінеді. 3. Зерттеулер мен әзірлемелер. Өндірістің тиімділігін арттыру және өткізу нарығын кеңейту мақсатында өнімнің жаңа түрлерін және технологиялық процестерді құру, қолданыстағыларын жақсарту жөніндегі қызмет. 4. Нарықты зерттеуді, тұтынушылардың қажеттіліктері мен қажеттіліктерін, өнімге нақты тапсырыстарды және оны сәтті жүзеге асыруды қамтамасыз ететін маркетинг. 5. Кәсіпорындардың негізгі міндетінен туындайтын өндіріс - пайда табу. Бұл қоғамға қажет өнімдер, жұмыстар мен қызметтерді өндіру арқылы ғана мүмкін болады. 6. Логистика. Бұл функция әкономикалық қызмет үшін қажетті шикізат, компоненттер, машиналар, жабдықтар және басқа да материалдық құндылықтарды сатып алу нәтижесінде жүзеге асырылады. Тораптар мен бөлшектердің кооперацияланған жеткізілімін ұйымдастырады. 7. Әкологиялық таза өнім шығаруды және оның табиғи сыйымдылығын төмендетуді көздейтін әкологиялық. Кәсіпорынның әкологиялық қызметі оның өндірісінің қоршаған ортаға теріс әсерін азайтуға және өтеуге бағытталған. 8. Әлеуметтік. Жұмыс күшін молайту үшін жағдайларды, еңбек нәтижелеріне материалдық мүдделілікті қамтамасыз етеді. Кәсіпорын Өндірістік жарақат үшін жауап береді, өз қызметкерлеріне қауіпсіз еңбек жағдайларын қамтамасыз етуге міндетті. Әлеуметтік қызметтің маңызды құрамдас бөлігі персоналды даярлау, қайта даярлау және біліктілігін арттыруды қамтамасыз ету болып табылады. Кәсіпорынды ұйымдастырудың негізгі принциптері: - ұйымдастырушылық-әкімшілік оқшаулау; - қаржылық-әкономикалық дербестік; - өндірістік-техникалық бірлік. Ұйымдастырушылық және әкімшілік оқшаулау дегеніміз-кәсіпорынның жеке мүлкі, біртұтас ұжымы, біртұтас әкімшілігі және заңды тұлға құқығы бар. Қаржылық-әкономикалық дербестік кәсіпорынның өз қызметін өзін-өзі өтеу негізінде ұйымдастыратындығында және есепке алу мен есептіліктің бірыңғай толық нысанына ие болуында. Өндірістік-техникалық бірлік өнім (жұмыстар мен қызметтер) өндіру процесінде технологиялық байланысты ерекше өндірістік бөлімшелер мен бөліктерге біріктірілген негізгі құралдардың (ғимараттардың, құрылыстардың, машиналардың, жабдықтардың және т.б.) жиынтығымен қамтамасыз етіледі.  Сурет 2.2 - Кәсіпорын қызметін ұйымдастырудың принциптері Жоспарлау: түсінігі, мақсаттары, принциптері. Жоспарлау - бұл ұйымның мақсаттары мен міндеттерін, сондай-ақ осы мақсаттарға жету үшін қажетті ресурстарды анықтауға байланысты функция. Бұл басшылық ұйымның барлық мүшелерінің ортақ мақсаттарына жету үшін күш-жігерінің бірыңғай бағытын қамтамасыз ететін тәсілдердің бірі. Жоспарлау принциптері: - қызметкерлердің максималды санын жоспарлауға қатысу жұмыстың тиімділігін арттыруға мүмкіндік береді, өйткені олардың мүдделері ескеріледі, демек, қызметкерлердің жұмысқа қанағаттануы артады; - үздіксіздік: жоспарлар одан әрі жұмыс істеу үшін негіз болады; - икемділік: өзгеретін жағдайларға сәйкес жоспарларды түзету мүмкіндігі; - үнемділік: жоспарлау шығындары алынған пайдадан әлдеқайда аз; - жұмысты қажетті материалдық және ұйымдастырушылық ресурстармен қамтамасыз ету. Пайдаланылатын ақпараттың негізгі мақсаттарына немесе негізгі тәсілдеріне, нормативтік базаға, белгілі бір жоспарланған көрсеткіштерді алу мен келісудің қолданылатын жолдарына байланысты жоспарлаудың келесі әдістерін ажырату әдетке айналған: әксперименттік, нормативтік, баланстық, есептеу-аналитикалық, бағдарламалық-мақсатты, есеп беру-статистикалық, әкономикалық-математикалық және басқалар. Есептеу - аналитикалық әдіс орындалатын жұмыстарды бөлуге және пайдаланылатын ресурстарды әлементтер мен өзара байланыс бойынша топтастыруға, олардың ең тиімді өзара әрекеттесу жағдайларын талдауға және осы негізде жоспар жобаларын жасауға негізделген. Әксперименттік әдіс - бұл өлшемдер мен әксперименттерді жүргізу және зерттеу, сондай-ақ менеджерлердің, жоспарлаушылардың және басқа мамандардың тәжірибесін есепке алу негізінде нормаларды, стандарттарды және жоспар модельдерін жобалау. Есеп беру - статистикалық әдіс есептер, статистика және кәсіпорын қызметінің сипаттамаларының нақты жай-күйі мен өзгеруін сипаттайтын өзге де ақпарат негізінде жоспарлар жобаларын әзірлеуден тұрады.  Сурет 2.3 - Ұйымдағы жоспарлау процесі Жоспарлау түрлері: Қамту кеңдігі бойынша: Корпоративтік жоспарлау (тұтас компания үшін); қызмет түрлері бойынша жоспарлау (Өндірісті жоспарлау ); нақты бөлімше деңгейінде жоспарлау (цех жұмысын жоспарлау). Функциясы бойынша: өндірістік; қаржылық; кадрлық; маркетингтік. Уақыт кезеңі бойынша: ұзақ мерзімді жоспарлау - 5 жыл және одан көп; Орта мерзімді жоспарлау - 2 жылдан 5 жылға дейін; қысқа мерзімді жоспарлау - бір жылға дейін. Жоспарларды нақтылау дәрежесі бойынша: стратегиялық жоспарлау; жедел немесе тактикалық жоспарлау. Менеджмент жүйесіндегі стратегиялық және тактикалық жоспарлар: Жоспарлау - басқару функцияларының бірі. Жоспарлау барысында жоспарлар жасалады. Жоспар - бұл белгілі бір кезеңге белгіленген, оның мақсаттары, мазмұны, көлемі, әдістері, дәйектілігі, орындалу мерзімдері көрсетілген жұмыс; бір нәрсенің барысын, дамуын көздейтін жоспар. Стратегиялық жоспар. Бұл жоспардың негізгі мазмұны жақын болашаққа арналған стратегия-үш-бес жыл және одан да көп. Стратегиялық жоспар - бұл жоспарлар жүйесінің шыңы, өйткені ол ұйымның негізгі мақсатын, оның мақсаттары мен стратегияларын сипаттайды. Бұл жоспар барлық басқа жоспарлар үшін нұсқаулық ретінде қызмет етеді. Сонымен қатар, ол қызметтің негізгі бағыттары (өнімдер мен қызметтер) мен нарықтарға қатысты шешімдер қабылдауға шектеу ретінде қызмет етеді. Стратегия - ұйымның ұйымдастырушылық міндеттері мен мақсаттарына қол жеткізу үшін қолданылатын ұйымдастырушылық әрекеттер мен басқару тәсілдерінің үлгісі. Бизнес саласын айқындау, мақсат қою, қысқа мерзімді және ұзақ мерзімді міндеттерді (бағдарламаларды) айқындау, мақсатқа қол жеткізу стратегиясын айқындау стратегиялық жоспарды құрайды. Тактикалық жоспар стратегиялық жоспармен тығыз байланысты, өйткені Стратегиялық жоспарлау қолданылатын жерде тактикалық жоспарлау қажеттілігі туындайды. Тактикалық жоспар нақтылау, түзету, толықтыру, бір сөзбен айтқанда, стратегияны нақтылауды білдіреді. Тактикалық жоспар дегеніміз-стратегиялық мақсаттарға жетудің ең тиімді тәсілдерін ұсынатын іс-әрекеттерді жоспарлау. Басқаша айтқанда, тактика - бұл стратегияны білдірудің бір түрі. Стратегия мен тактика, жалпы алғанда, байланысты мақсаттарға ие және олардың мәні кәсіпорын мақсаттар мен міндеттерге қол жеткізуге тырысатын құралдарды анықтау болып табылады. Тактикалық жоспар-бұл техникалық желілер шеңберіндегі мәселелерді егжей-тегжейлі анықтау және дамыту. Тактиканы белгілі бір қадамдар, шыңға қарай қадамдар - стратегияда қарастырылған жалпы мақсат ретінде қарастыруға болады.  Сурет 2.4 – Кәсіпорынды жоспарлау Бизнес-жоспар бизнес тиімділігінің негізі ретінде. Нарықтық әкономикада бизнес-жоспар кәсіпкерліктің барлық саласында қолданылатын жұмыс құралы болып табылады. Бизнес-жоспар компанияның жұмыс істеу процесін сипаттайды, оның жетекшісі өзінің мақсаттары мен міндеттеріне, ең алдымен жұмыстың кірістілігін арттыруға қалай қол жеткізетінін көрсетеді. Жақсы дамыған бизнес-жоспар компанияның өсуіне, жұмыс істейтін нарықта жаңа позицияларды алуға, оның дамуының перспективалық жоспарларын, жаңа тауарлар мен қызметтерді өндіру тұжырымдамаларын құруға және оларды жүзеге асырудың ұтымды тәсілдерін таңдауға көмектеседі. Бизнес-жоспар тұрақты құжат болып табылады; ол жүйелі түрде жаңартылып отырады, оған компания ішінде болып жатқан өзгерістерге де, компания жұмыс істейтін нарықтағы және тұтастай әкономикадағы өзгерістерге байланысты өзгерістер енгізіледі. Бизнес-жоспар мамандандырылған ғылыми ұйымдар жүргізетін ішкі талдау мен макроәкономикалық талдауды байланыстырады. Бұл, әдетте, әрбір компания, бірақ мұндай құжаттарды дайындау мүмкіндіктері әртүрлі болуы мүмкін: бизнес-жоспарды әзірлеу үшін шағын компания консалтингтік ұйымдардың мамандарын тарта алады. Бизнес-жоспар қалыптасқан ұйымдастырушылық-әкономикалық жағдайда белгілі бір нарықтағы фирма (өнім немесе қызмет) қызметінің нақты бағытын зерттеуді мақсат ететін зерттеулер мен ұйымдастыру жұмыстарының нәтижесі болып табылатындығына байланысты, ол мыналарға сүйенеді: - белгілі бір тауарды (қызметті) өндірудің нақты жобасы-бұйымның жаңа типін жасау немесе жаңа қызметтер көрсету (қажеттіліктерді қанағаттандыру ерекшеліктері және т. б.); - ұйымның өндірістік-шаруашылық және коммерциялық қызметін жан-жақты талдау, оның мақсаты оның әлсіз және күшті жақтарын, басқа ұқсас фирмалардан ерекшелігі мен айырмашылықтарын айқындау болып табылады; - нақты міндеттерді іске асыру үшін әкономикада пайдаланылатын нақты қаржылық, техникалық-әкономикалық және ұйымдастырушылық тетіктерді зерттеу. Бизнес-жоспар компанияның даму стратегиясын анықтайтын құрамдас құжаттардың бірі болып табылады. Сонымен бірге, ол компания дамуының жалпы тұжырымдамасына негізделген, стратегияның әкономикалық және қаржылық аспектісін егжей-тегжейлі әзірлейді, нақты іс-шараларға техникалық-әкономикалық негіздеме береді. Стратегияны іске асыру белгілі бір уақыт кезеңіндегі өзара байланысты техникалық, ұйымдастырушылық және әкономикалық өзгерістердің тұтас жүйесі ретінде құрылған кең инвестициялық бағдарламаларға негізделген. Бизнес-жоспар инвестициялық бағдарламаның бір бөлігін қамтиды, оны іске асыру мерзімі, әдетте, бірнеше жылдармен шектеледі (көбінесе орта мерзімді немесе ұзақ мерзімді несиелер мерзімдерімен сәйкес келеді), бұл жоспарланған іс-шараларға нақты әкономикалық баға беруге мүмкіндік береді. Бизнес-жоспар – бұл: - инвесторды жобаның пайдалылығына сендіретін дәлелдемелер жүйесін баяндау; - кәсіпорынның өміршеңдік дәрежесін және болашақ орнықтылығын анықтау; - кәсіпкерлік қызмет тәуекелдерін алдын ала болжау; - жоспарлаудың құнды тәжірибесін алу арқылы компанияға және оның Жұмыс ортасына перспективалық (стратегиялық) көзқарасты дамыту. Бизнес-жоспардың стратегиялық құжат ретіндегі ерекшелігі оның компанияның нақты қаржылық мүмкіндіктерін ескере отырып, міндеттерді қоюдағы тепе-теңдігі болып табылады. Бизнес-жоспар қабылдануы үшін ол қажетті қаржы ресурстарымен қамтамасыз етілуі керек. Бұл бизнес-жоспарды әзірлеу кезінде зерттелетін жобалардың сипатын айтарлықтай анықтайды. Орта мерзімді және ұзақ мерзімді жобалар үшін бизнес-жоспарды әзірлеу бизнес-жоспарлау процесінің орталық кезеңі болып табылады. Бұл кезеңнің негізгі мазмұны бизнес-жобаның негізгі компоненттерін әзірлеу және оны іске асыруға дайындау болып табылады. Бұл мазмұн келесідей: - тұжырымдаманы дамыту және бизнес-жобаның негізгі мазмұнын одан әрі әзірлеу (ресурстар-шектеулер-нәтиже); - іскерлік байланыстар орнату және қатысушылардың мақсаттарын зерделеуді тереңдету; - құрылымдық жоспарлау (тәуекелдерді және бюджетті анықтау, күнтізбелік жоспарлар); - сауда-саттықты ұйымдастыру және өткізу, негізгі орындаушылармен келісімшарттар жасасу; - жұмысты жалғастыруға рұқсат алу. Айтарлықтай шығындарды талап етпейтін және іске асыру мерзімдері бойынша өте қысқа мерзімді, ауқымы бойынша шағын немесе жергілікті бизнес-жобалар үшін бизнес-жоспар – бұл іскерлік жоспарлаудың бастапқы кезеңі. Ол инвестицияға дейінгі жоспарлау кезеңінде орындалатын барлық кезеңдер мен жұмыстарды біріктіреді. Бизнес-жоспарлар ең үнемді инновациялық жобаларды таңдауға негіз болады. Алайда, бизнесті жоспарлаудың тиімділігі Жобаны нақты өндірістік немесе нарықтық жағдайда жүзеге асырғаннан кейін ғана көрінеді. Бұл жоспарланған көрсеткіштердің сапасын арттыру қажеттілігін де, жоғары іске асыру нәтижелерін алу мүмкіндігін де білдіреді. Бизнес-жоспар әрбір кәсіпкерге жобаның қолданылу кезеңіне нақты бағдар береді. Алынған нәтижелерді жоспарланған көрсеткіштермен салыстыра отырып, кәсіпкер немесе менеджер өз бизнесінің қалай жүретінін бағалай алады және қажет болған жағдайда олардың істерін жақсарту үшін ұйымдастырушылық және басқарушылық шешімдер қабылдай алады.  Сурет 2.5 - Бизнесті жоспарлау кезеңдері Мотивация және бақылау. Мотивация - басқару процесінің негізгі функцияларының бірі. Мотивацияның көмегімен жоспарда қарастырылған тапсырмалардың орындалуы және басшының бағыныштыға берген өкілеттіктерінің орындалуы қамтамасыз етіледі. Ежелгі уақытта жұмысшылардың көпшілігі үшін басты мотивация қамшы болған. XVIII ғасырдың аяғынан XX ғасырға дейін. қызметкерлерді ынталандыру мәселесі жай ғана шешіледі деп есептелді: қызметкер неғұрлым көп жасаса, соғұрлым көп алады. Ғылыми менеджмент мектебінің өкілдері мотивацияға дәл осындай көзқарасты ұстанды. Алайда, мотивация мәселесін кейінгі зерттеу әкономикалық ынталандыру қызметкердің жұмысына деген көзқарасын анықтайтын мотивтердің бірі екенін көрсетті. Шын мәнінде, мотивация қажеттіліктердің күрделі жиынтығын ескеруі керек, ал жұмысшылар жақсы жұмыс жағдайында осы популяцияның қанағаттануын қамтамасыз ете отырып, ынталандырылуы мүмкін.  Сурет 2.6 - Мотивация жүйесі Қабылданған жоспарларға сәйкес жұмыстарды орындау барысында сыртқы немесе ішкі жағдайларда елеулі өзгерістер болуы мүмкін. Мысалы, заңнама, нарық конъюнктурасы өзгеруі мүмкін, шығарылатын өнімнің сапасын күрт арттыру жолдарын ашатын жаңа технологиялар пайда болуы мүмкін және т. б. Өміршең ұйымда болып жатқан өзгерістерге барабар жауап беруге мүмкіндік беретін тиімді кері байланыс механизмі болуы керек. Жеткіліксіз немесе уақтылы емес реакция ұйымға үлкен негізсіз материалдық шығындарға әкелуі мүмкін. Басқару функциясы ретінде бақылау, ең алдымен, ұйымның мақсаттарына қол жеткізуді қамтамасыз етуді қамтиды. Осы басқару функциясының қазіргі мағынасында бақылау, біріншіден, стандарттарды белгілеуді, яғни ұйым қол жеткізуді жоспарлаған нақты тұжырымдалған және белгіленген мақсаттарды, екіншіден, мақсаттарға жету дәрежесін өлшеуді және оны қол жеткізуге болатын нәтижелермен салыстыруды қамтиды. Бұл ұйым жоспарларын жүзеге асыру кезінде туындайтын мәселелерді анықтауға мүмкіндік береді. Ұйымның жоспарларын іске асырудағы ауытқуларды талдау, әсіресе егер бұл ауытқулар маңызды болса, ұйым алға қойған мақсаттарға жету, жоспарларды орындау үшін қандай іс-әрекеттер қажет екенін анықтауға мүмкіндік береді, мүмкін болса, шығындарды болдырмаңыз. Жоспарларды орындаудағы елеулі ауытқулар оларды тиісті түзету қажеттілігіне әкелуі мүмкін. Басқару функцияларын тиімді жүзеге асыру үшін шешім қабылдау және байланыс сияқты байланыстырушы процестер қажет.  Сурет 2.7 – Бақылау функциясы |