АУДИТ. Курсовая аудит1111. Аудит учета кассовых операций

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

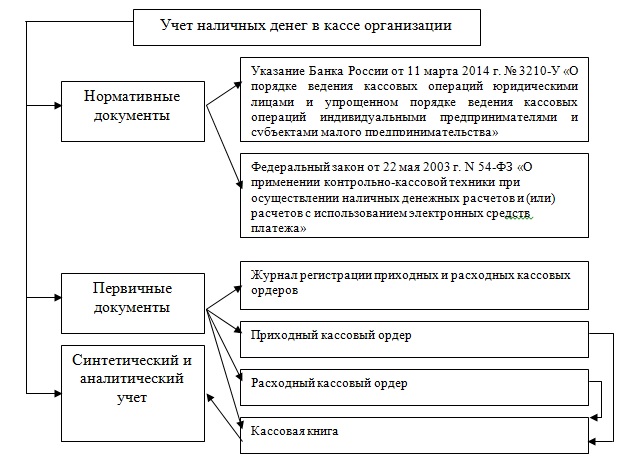

автономная некоммерческая образовательная организация высшего образования Центросоюза Российской Федерации СИБИРСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ Кафедра бухгалтерского учета, анализа и аудита КУРСОВАЯ РАБОТА по дисциплине «Аудит» на тему Аудит учета кассовых операций Обучающегося 4 курса Горбатенко Елена Валерьевна ЭБ-3-01-19-013 Руководитель : к.э.н., доцент Пьянкова Л.М. Новосибирск 2022 СОДЕРЖАНИЕ Введение 3 1. Теоретические основы аудита учета кассовых операций 5 1.1. Организация бухгалтерского учета кассовых операций 5 1.2. Нормативное регулирование учета кассовых операций 10 1.3. Методика аудиторской проверки кассовых операций 15 2. Планирование аудиторской проверки кассовых операций ООО «Новэкс» 23 2.1. Организационно - экономическая характеристика организации 23 2.2. Планирование аудиторской проверки 27 3. Аудиторская проверка кассовых операций в ООО «Новэкс» 33 3.1. Аудит документального оформления кассовых операций 33 3.2. Аудит бухгалтерского учета кассовых операций 39 3.3. Обобщение результатов аудиторской проверки и рекомендации по совершенствованию ведения кассовых операций 46 Заключение 51 Список использованной литературы 53 Приложения 57 ВВЕДЕНИЕ Аудиторская деятельность является необходимым элементом рыночной экономики. Эта деятельность охватывает собственно аудит, то есть заключение независимого профессионального бухгалтера-аудитора о достоверности публичной бухгалтерской (финансовой) отчетности, и предоставление весьма разнообразных услуг, сопутствующих аудиту, и требующих высокой квалификации профессионального бухгалтера. Аудит кассовых операций затрагивает довольно широкий круг вопросов финансово-хозяйственной деятельности предприятия. От правильной организации учета наличных денежных средств на предприятии зависит многое, в том числе, вероятность применения нежелательных финансовых санкций со стороны банка или налоговых органов, которые контролируют эту деятельность. Именно наличное денежное обращение является одним из источников формирования предпосылок для налоговых и иных финансовых правонарушений, что и обуславливает особый контроль со стороны государства в данной сфере, а также говорит об актуальности выбранной темы исследования. Бухгалтерский учет и аудит денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Актуальность выбранной темы работы обусловлена тем, что правильное использование, контроля за сохранностью и приумножением денежных средств организации – важнейшая задача бухгалтерии. Бухгалтерский учет и аудит операций с наличными денежными средствами имеет огромное значение для правильной организации денежного обращения, расчетов, для укрепления платежной дисциплины организации, эффективности использования финансовых ресурсов. Целью исследования в работе является анализ учета кассовых операций для выполнения аудиторской проверки ООО «Новэкс» и разработка рекомендаций по ее результатам. Поставленная цель предопределила решение следующих задач: исследовать теоретические основы аудита кассовых операций; осуществить планирование аудиторской проверки кассовых операций ООО «Новэкс»; провести аудиторскую проверку кассовых операций в ООО «Новэкс»; обобщить результаты аудиторской проверки и дать рекомендации по совершенствованию ведения кассовых операций в ООО «Новэкс». Объект исследования – кассовые операции в ООО «Новэкс». Предмет исследования – аудит учета кассовых операций. В качестве методологической основы исследования выступили такие общенаучные методы исследования как анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, метод финансовых коэффициентов, факторный анализ. Работа выполнена на базе следующих источников информации: нормативно-правовые акты, регламентирующие аудиторскую деятельность; публикации в учебных изданиях. Для изучения теоретических и практических основ аудита учета кассовых операций использованы работы таких авторов как: В.И. Подольский, А.А. Савин, Л.В. Сотникова, Н.Н. Хахонова, Е.М. Мерзликина, Ю.П. Никольская, С.М. Бычкова и др.; публикации в периодических изданиях, таких как: «Аудиторские ведомости», «Финансовые и бухгалтерские консультации», «Российский налоговый курьер», «Главбух» и др. Работа состоит из ведения трех глав, заключения и приложений. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТА УЧЕТА КАССОВЫХ ОПЕРАЦИЙ 1.1. Организация бухгалтерского учета кассовых операций Руководителем организации должны быть созданы необходимые условия (рисунок 1) для обеспечения сохранности наличных денежных средств в соответствии с Указание Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [8].  Рисунок 1.1 - Схема организации учета денежных средств в кассе Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса» (таблица 1.1). В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы. Таблица 1.1 – Схема счета 50 «Касса»

|