АУДИТ. Курсовая аудит1111. Аудит учета кассовых операций

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

Окончание таблицы 1.2

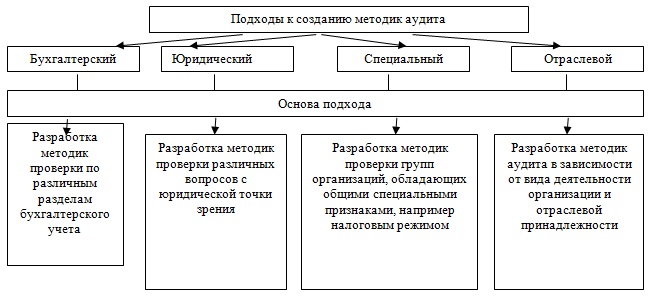

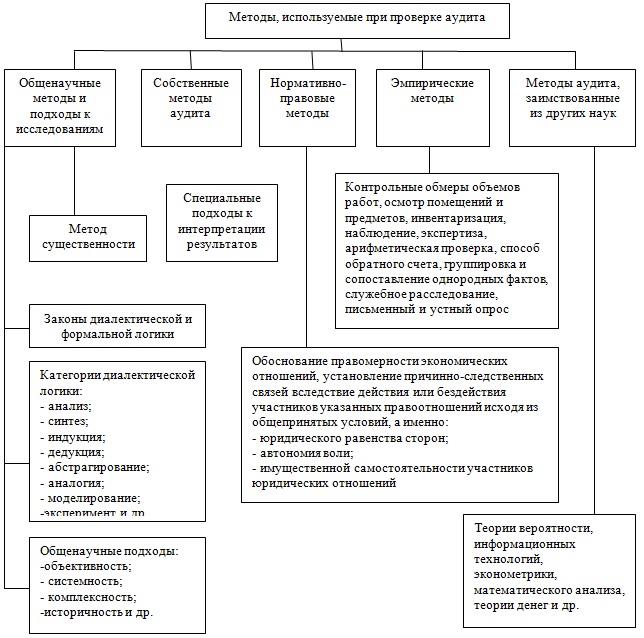

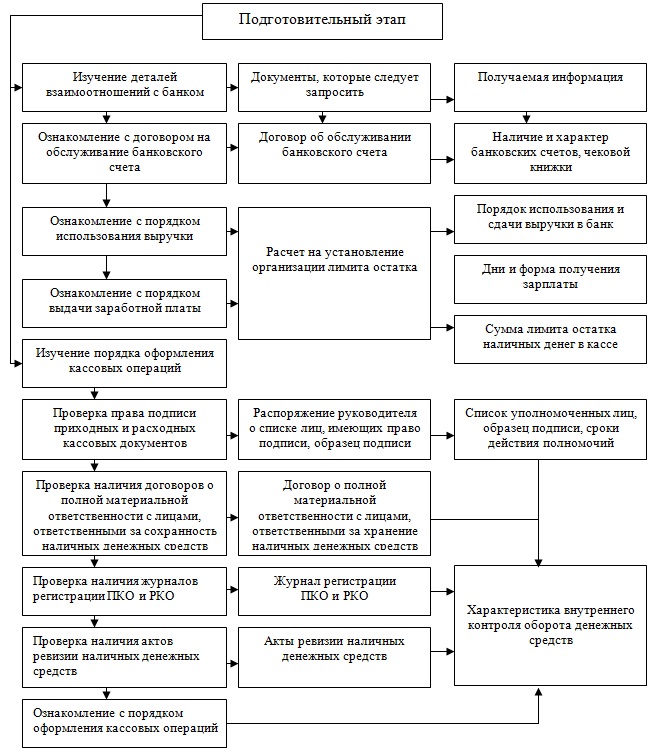

Источниками информации при проверке кассовых операций служат: журнал-ордер №1 и ведомость №1 (при журнально-ордерном учете); карточка и анализ счета №50 (при автоматизированном учете); кассовая книга (форма КО-4); книга кассира-операциониста; приходные кассовые ордера (форма КО-1); расходные кассовые ордера (форма КО-2); журнал регистрации кассовых ордеров (форма КО-3); книга учета принятых и выданных кассиром денежных средств (форма КО-5); акт инвентаризации наличия денежных средств (форма ИНВ-15); инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма ИНВ-16); платежные ведомости (форма Т-53); расчетно-платежные ведомости (форма Т-49) [8, с. 97]. Исходя из Федерального закона «Об аудиторской деятельности», при проведении аудита бухгалтерской отчетности необходимо руководствоваться международными стандартами аудита (МСА), введенными в действие на территории Российской Федерации приказом Минфина России от 9 января 2019 г. № 2н. 1.3. Методика аудиторской проверки кассовых операций Применяемые в настоящее время методы организации проведения аудита подразделяются: по степени охвата проверяемых данных (сплошная, выборочная, комбинированная проверки); в зависимости от метода проведения проверки (документальная или камеральная, фактическая проверки). Сплошная проверка состоит в изучении всей совокупности первичных документов, регистров аналитического и синтетического учета, а также бухгалтерской отчетности. Выборочная проверка основывается на законах теории вероятностей, в соответствии с которыми можно получить достаточно объективные данные о проверяемой совокупности по ее относительно малой части. Комбинированная проверка использует методы сплошной и выборочной проверки. Документальная (камеральная) проверка базируется на изучении первичных и сводных документов, финансовой и налоговой отчетности, не предполагает проведения инвентаризаций, устных опросов персонала и руководства проверяемых экономических субъектов. Она чаще всего осуществляется без выезда на проверяемый объект. Фактическая проверка осуществляется, как правило, с выездом на проверяемый объект, в процессе ее проведения могут использоваться подходы, характерные как для сплошной, так и для выборочной проверок. В настоящее время можно выделить четыре основных подхода к созданию методик аудита (рис. 1.2).  Рисунок 1.2 – Подходы к созданию методик аудита Методика детальной проверки отражения в бухгалтерском учете оборотов и сальдо по счетам должна разрабатываться по единой (типовой) схеме (рис. 1.3).  Рисунок 1.3 – Элементы методики аудита Центральным блоком методологических основ аудиторской деятельности являются сами методы аудита. Аудит, являясь одним из видов финансового контроля, безусловно может и должен использовать весь арсенал методов финансового контроля. Взяв за основу известные общенаучные методы познания, представим один из возможных вариантов классификации методов аудита (рис. 1.4).  Рисунок 1.4 - Схема классификации методов аудита К собственным методам аудита можно отнести: метод существенности; специальные методы. Существенность - это способность информации об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях в случае ее пропуска или искажения повлиять на экономические решения пользователей. При формировании суждения по вопросам существенности аудитор должен основываться на требовании «профессионального скептицизма», что должно подталкивать его к поиску новых доказательств и подтверждений фактов деятельности. Специальные методы к интерпретации результатов проверки реализуются в форме аудиторских выводов по результатам аудиторской проверки. Интерпретация результатов проверки состоит в формировании мнения аудитора с использованием профессиональных суждений, подходов и оценок относительно влияния отдельных фактов и событий на деятельность субъекта. На основе полученной информации аудитор формулирует выводы и подготавливает аудиторское заключение. Модифицированное аудиторское заключение предоставляется в случаях наличия по результатам проверки фактов, не влияющих на аудиторское мнение, но описываемых в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской) отчетности, а также фактов, влияющих на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению. Не модифицированное аудиторское заключение - это безоговорочно положительное мнение, которое высказывается в том случае, когда финансовая (бухгалтерская) отчетность позволяет иметь достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. Аудит кассовых операций является сложным и трудоемким разделом проверки. Основной целью аудита кассовых операций является проверка полноты и своевременности оприходования денежных средств, законности и достоверности оформления и отражения совершенных операций по их движению [28, с. 107]. По аналогии с проверкой других разделов учета аудит кассовых операций проводится в 3 этапа [41, с. 120]. Подготовительный этап включает: знакомство с условиями осуществления кассовых операций (изучение деталей взаимоотношений с банком; порядка оформления кассовых операций) - рис. 1.5; оценку состояния внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе.  Рисунок 1.5 – Схема проведения подготовительного этапа проверки кассовых операций Перечень использованных при проверке документов может быть разным. На подготовительном этапе важно изучить детали оформления кассовых операций, в частности понять насколько эффективно работает система внутреннего контроля в отношении сохранности и учета денежных средств. Для этой цели изучаются списки лиц, ответственных за составление и контроль первичных документов, наличие договоров о полной материальной ответственности, акты ревизий и т.п. Сведения, которые получают на подготовительном этапе в целом, дадут возможность выявить нарушения правил осуществления кассовых операций на основном этапе проверки [27, с. 144]. В завершение подготовительного этапа рекомендуется дать оценку эффективности системы внутреннего контроля в отношении учета и сохранности денежных средств. Примерная программа оценки представлена в табл. 1.3. Таблица 1.3 - Примерная программа оценки эффективности системы внутреннего контроля в отношении учета и сохранности денежных средств

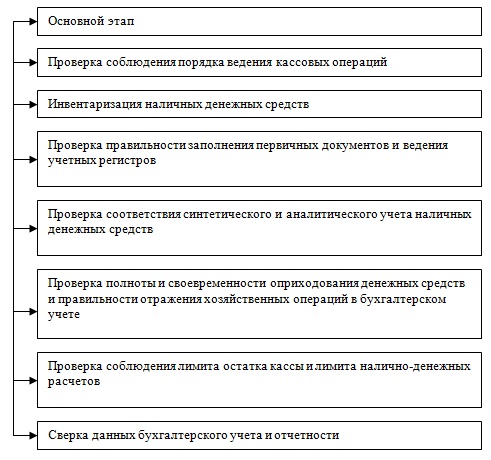

2. Основной этап включает проверку порядка оформления и учета кассовых операций аудируемого лица. При наличии налично-денежной выручки и контрольно-кассовой техники (ККТ) проверка сильно усложняется. Основной этап проверки содержит большое количество аудиторских процедур, позволяющих выявить возможные нарушения при ведении кассовых операций. Объем и характер процедур зависит от результатов оценки системы внутреннего контроля на предварительном этапе, характера и масштабов деятельности организации [27, с. 165]. Рекомендуемая методика проведения данного этапа аудита при отсутствии наличного оборота денежных средств от населения приведена на рис. 1.6.  Рисунок 1.6 - Схема проведения основного этапа проверки кассовых операций 3. Заключительный этап включает составление отчетных документов по проведенной проверке, подготовку письменной информации руководству проверяемого субъекта [20]. В ходе проверки у аудиторов собирается большое количество различной информации, которая необходима для дальнейшего анализа состояния учета проверяемого экономического субъекта и выражения мнения о правомерности его действий и соблюдения законодательства. Для накопления и систематизации этой информации рекомендуется использовать специальные рабочие документы, которые позволят облегчить процедуру проверки и обработки собранных данных, а также формирование выводов по ее результатам. Основные требования к рабочим документам аудитора при проверке кассовых операций: все вопросы, намеченные для проверки, должны найти в них отражение в определенной последовательности, чтобы любой проверяющий (аудитор) мог в дальнейшем сделать выводы по данным этих рабочих документов. В настоящее время многие аудиторы используют экспертные системы в проведении аудита. Экспертные системы представляют собой компьютерные программы, используемые уникальные методы программирования с целью представления информации пользователю. Таким образом, можно сделать вывод о том, что для обеспечения сохранности наличных денежных средств руководителем организации должны быть созданы необходимые условия. Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В ходе проверки кассовых операций аудитор должен удостовериться в соблюдении законодательных и нормативных актов. Применяемые в настоящее время методы организации проведения аудита подразделяются: по степени охвата проверяемых данных; в зависимости от метода проведения проверки. По аналогии с проверкой других разделов учета аудит кассовых операций проводится в 3 этапа. Для дальнейшего совершенствования проведения аудита необходимо использовать программные продукты. 2. ПЛАНИРОВАНИЕ АУДИТОРСКОЙ ПРОВЕРКИ КАССОВЫХ ОПЕРАЦИЙ ООО «НОВЭКС» 2.1. Организационно - экономическая характеристика организации ООО «Новэкс» – ведущая организация оптовой и розничной торговли хозяйственными товарами, основанное в сентябре 1990 года. Сегодня розничная сеть «Новэкс» представлена более 100 магазинами, которые находятся в Новосибирской, Томской и Кемеровской областях и на территории Алтайского края и республики Алтай,. Общество с ограниченной ответственностью «Новэкс» является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности, согласно уставу, извлечение прибыли. Основным видом деятельности Общества является организация торгово-закупочной деятельности с использованием различных форм торговли Организация имеет линейно-функциональную структуру управления. Работники бухгалтерии осуществляют свою деятельность на основании ФЗ «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ. В конце отчетного года руководитель и главный бухгалтер подписывают основные формы бухгалтерской (финансовой) отчетности, в которую входят: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств и пояснений к Бухгалтерскому балансу. В соответствии статьей 8 Федерального Закона «О бухгалтерской учете» № 402-ФЗ от 6 декабря 2011 года, Положения по бухгалтерскому учету "Учетная политика организаций" (ПБУ 1/2008), утвержденного Приказом Минфина РФ от 6 октября 2008 г. № Юбн (в ред. Приказов Минфина России от 11.03.2009 N 22н, от 25.10.2010 N 132н, от 08.11.2010 N 144н, от 27.04.2012 N 55н) утверждена учетная политика на 2016 год в ООО «Новэкс» для целей для целей бухгалтерского учета и налогообложения. При ведении бухгалтерского учета в ООО «Новэкс» применяют компьютерную технологию обработки учетной информации с использованием бухгалтерской программы «1С:8: Предприятие 8», «1С: Зарплата и кадры 8». В качестве источника информации для финансового анализа использовалась форма № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о финансовых результатах». Проанализируем основные экономические показатели деятельности ООО «Новэкс» за 2019-2021 гг. (таблица 2.1) Таблица 2.1 - Основные экономические показатели деятельности ООО «Новэкс» за 2019 - 2021 гг.

Как видно из таблицы 2.1, результаты хозяйственной деятельности ООО «Новэкс» имеют тенденцию к снижению в 2021 году, причем следует отметить, что темпы снижения чистой прибыли составили 67%, что свидетельствует о нестабильности хозяйственной деятельности. Рентабельность собственного капитала – снижение на 61.79%. Показатели ликвидности предприятия приведены в таблице 2.2. Таблица 2.2 - Показатели ликвидности ООО «Новэкс» за 2019-2021 гг.

Как видно из таблицы 2.2 за исследуемый период текущие активы предприятия покрывают текущие обязательства в полной мере, коэффициент текущей ликвидности превышает единицу, что соответствует нормативному требованию. Коэффициент абсолютной ликвидности в ООО «Новэкс достигает рекомендуемого значения (0,2) лишь в 2019 году, так как свободные денежные средства постоянно находятся в обороте. Коэффициент быстрой ликвидности характеризует баланс как неликвидный. Показатели финансовой устойчивости предприятия приведены в таблице 2.3. Таблица 2.3 - Показатели финансовой устойчивости ООО «Новэкс» за 2019-2021 гг.

Как видно из таблицы 2.3, значение коэффициента автономии меняется на протяжении рассматриваемого периода от 0,22 до 0,15. В 2021 году лишь 15% стоимости имущества организации – это доля средств учредителей, остальная часть финансируется за счет заемных средств. Значение коэффициента гораздо ниже оптимального (0,5), то есть предприятие зависимо от кредиторов. В 2020 и в 2021 годах собственных оборотных средств у предприятия было не достаточно и вся деятельность финансировалась за счет средств заемных, , что является отрицательным моментом и свидетельствует о отсутствии возможностей у предприятия маневрировать собственными средствами. Таким образом, можно сделать вывод о нестабильном финансовой состоянии организации и высокой степени зависимости от заемных средств. Показатели рентабельности используют для оценки деятельности предприятия (Таблица 2.4). Таблица 2.4 – Показатели рентабельности ООО «Новэкс» в 2019 – 2021 гг.

Рентабельность продаж снижается в 2021 году. Значительный спад наблюдается и рентабельности собственного капитала - это характеризует низкую эффективность управления всеми видами ресурсов и затратами фирмы. Таким образом, финансовый анализ показал, что в ООО «Новэкс» за рассматриваемый период произошел рост стоимости активов предприятия с 2019 по 2021 на 9,8%. В 2021 году наблюдается некоторый спад развития. Изучив показатели ликвидности можно сделать вывод о неликвидности баланса предприятия, так как коэффициенты быстрой и абсолютной ликвидности не достигают рекомендуемых значений. Также можно сделать вывод о недостаточной финансовой устойчивости предприятия и о высокой степени зависимости от заемных средств. Результаты хозяйственной деятельности ООО «Новэкс» имеют тенденцию к спаду, что свидетельствует о не стабильном развитии компании. Положительным моментом является то, что предприятие имеет прибыль от реализации. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||