___бизнес план кондитерка (2) (1). Бизнесплана создание кондитерского цеха 21 1 Характеристика бизнесплана создание кондитерского цеха

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

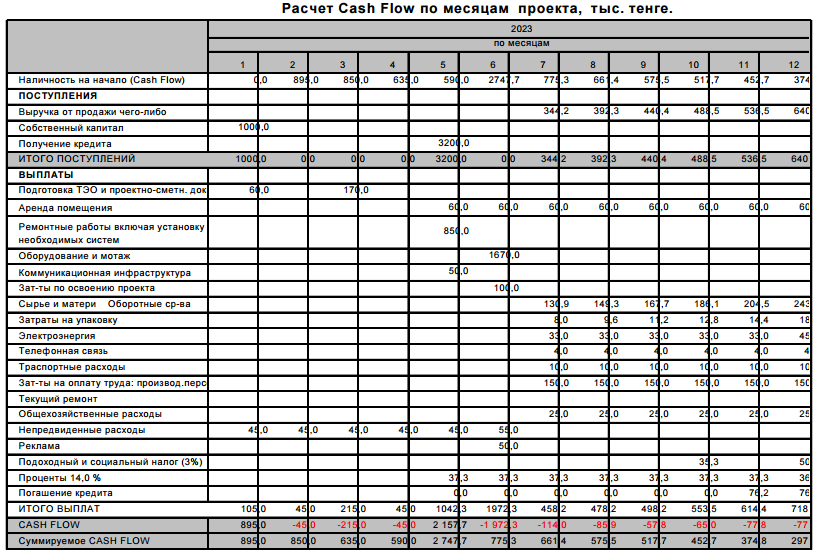

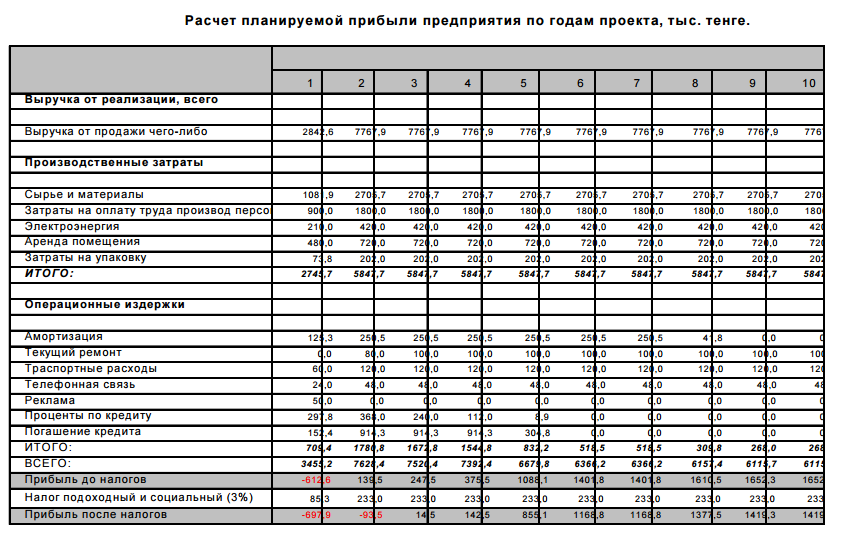

Эффективность проектаНастоящий проект рассматривает деятельность предприятия на протяжении заданного периода с определенным набором производимой продукции. Для целей исследования годом отчета принят 2023 год. Проекция Cash-flowПроекция Cash-flow показывает потоки реальных денег, т. е. поступления наличности (притоки реальных денег) и платежи (оттоки реальных денег). Финансовые потоки реальных денег показаны в  Приложении 1. Приложении 1.В Cash-flow-проекции кумулятивный остаток наличности имеет положительное значение на протяжении всех годов проекта. Расчет прибыли и убытковРасчет планируемой прибыли и убытков показан в развернутом виде в Приложении 2. Таблица 2.23: Показатели рентабельности на 2023 год

Проекция балансаКоэффициенты балансового отчета в 2023 г. представлены в нижеследующей таблице. Таблица 2.24: Коэффициенты балансового отчета

3. Проблемы разработки и реализации бизнес-плана и пути их решения Одной из главных проблем при разработке бизнес-плана оказывается неадекватная оценка предпринимателем возможности выделения ему кредитных ресурсов банком. Еще одной проблемой является недостаточное изучение спроса на продукцию, которую предприниматель планирует продавать в данном регионе. Должен быть проведен надлежащий объем качественных и количественных маркетинговых исследований в целях определения основных сегментов рынка, а также, должно быть достигнуто понимание направления движения этих сегментов. Соразмерно результатам измерения спроса на продукцию в бизнес-план должна быть корректно занесена мощность будущего предприятия. Сегодня достаточно часто  встречаются примеры строительства исполненных по размеру предприятий в регионах, спрос внутри которых составляет лишь 10% от проектной мощности предприятия. Остальной объем выпускаемой предприятием продукции приходится экспортировать в соседние регионы, увеличивая при этом расходы на транспорт и логистику, что постепенно снижает рентабельность бизнеса. Серьезной проблемой при составлении бизнес-плана является неадекватная оценка предпринимателем кредитной нагрузки на будущий бизнес. В начале процесса разработки прогнозной финансовой документации инициатор проекта, как правило, даже не представляет, что рентабельность его бизнеса может и не позволить расплачиваться с обязательствами по выплате процентов и тела кредита. Это становится очевидным в ходе расчета финансовой модели. Поэтому едва ли Вам стоит слепо соглашаться на предоставление Вашему бизнесу кредита, без проведения оценки финансовой состоятельности инвестиционного проекта с учетом наложения банковских платежей. Важной составляющей является команда, которая сначала будет запускать проект, а в последствии будет им управлять. Это должен быть не просто перечень должностей и окладов, указываемый в разделе заработной платы бизнес-плана, а список конкретных людей, которые являются специалистами в своей области, и которые уже дали свое согласие на участие в рассматриваемом проекте. Важным аспектом при составлении бизнес-плана является подход к формированию выручки. Весь бизнес необходимо разделить на доходные статьи и корректно с помощью правильных формул описать, как каждая доходная статья формирует выручку, и какой частью выручки на каждом этапе жизни проекта эта доходная статья является. Корректное описание и обоснование выручки упрощает презентационный материал, который инициатор проекта впоследствии должен будет предоставить потенциальному инвестору на рассмотрение. В бизнес-планах очень часто предприниматели допускают ошибку, позиционируя переменные издержки в качестве постоянных. При росте или уменьшении объема производства ряд издержек ведет себя встречаются примеры строительства исполненных по размеру предприятий в регионах, спрос внутри которых составляет лишь 10% от проектной мощности предприятия. Остальной объем выпускаемой предприятием продукции приходится экспортировать в соседние регионы, увеличивая при этом расходы на транспорт и логистику, что постепенно снижает рентабельность бизнеса. Серьезной проблемой при составлении бизнес-плана является неадекватная оценка предпринимателем кредитной нагрузки на будущий бизнес. В начале процесса разработки прогнозной финансовой документации инициатор проекта, как правило, даже не представляет, что рентабельность его бизнеса может и не позволить расплачиваться с обязательствами по выплате процентов и тела кредита. Это становится очевидным в ходе расчета финансовой модели. Поэтому едва ли Вам стоит слепо соглашаться на предоставление Вашему бизнесу кредита, без проведения оценки финансовой состоятельности инвестиционного проекта с учетом наложения банковских платежей. Важной составляющей является команда, которая сначала будет запускать проект, а в последствии будет им управлять. Это должен быть не просто перечень должностей и окладов, указываемый в разделе заработной платы бизнес-плана, а список конкретных людей, которые являются специалистами в своей области, и которые уже дали свое согласие на участие в рассматриваемом проекте. Важным аспектом при составлении бизнес-плана является подход к формированию выручки. Весь бизнес необходимо разделить на доходные статьи и корректно с помощью правильных формул описать, как каждая доходная статья формирует выручку, и какой частью выручки на каждом этапе жизни проекта эта доходная статья является. Корректное описание и обоснование выручки упрощает презентационный материал, который инициатор проекта впоследствии должен будет предоставить потенциальному инвестору на рассмотрение. В бизнес-планах очень часто предприниматели допускают ошибку, позиционируя переменные издержки в качестве постоянных. При росте или уменьшении объема производства ряд издержек ведет себя  неоднозначно, а это значит, что при разработке бизнес-плана, потребуется описать изменение издержек (как правило, прямых) специальными формулами, в которых будет описана взаимосвязь роста или снижения той или иной издержки от изменения того или иного параметра. Очень часто в бизнес-плане бизнесменами не учитываются местные налоги, налог на добычу полезных ископаемых, налог на землю, затраты времени, которые необходимо понести для того, чтобы приступить к строительно-монтажным работам. Также далеко не редкостью является отсутствие проведения предпринимателем анализа чувствительности бизнес-плана на предмет устойчивости его сценариев при изменении ключевых факторов проекта. Отсутствие анализа чувствительности делает проект статическим и не дает инвестору информацию о том, что произойдет с ключевыми показателями финансовой эффективности бизнес-плана, произойти во внешней или внутренней среде компании различного рода перемены, как в лучшую, так и в худшую сторону. Помимо простых показателей эффективности в рамках бизнес-плана должны быть рассчитаны также и дисконтированные показатели финансовой эффективности, которые отразят финансовый эффект, продуцируемый проектом с учетом проявления рисков проекта на стадии прединвестирования, инвестирования, запуска и операционной деятельности. Важным моментом, который часто упускается при построении финансовой модели будущего предприятия, является правильный учет инфляционной составляющей, поскольку очень часто темп роста определенных издержек достаточно высок или подчиняется определенной сложной формуле, которую крайне необходимо учесть в расчете, особенно если горизонт расчета проекта достаточно высок и превышает 3-5 лет. В итоге, отметим главное заблуждение, с которым сталкиваются предприниматели при подготовке финансовой документации на кредитный комитет в банк: наличие грамотно составленного бизнес плана еще не гарантирует получение кредитных средств. Это является хоть и важным, но не единственным критерием, которым руководствуются члены кредитного неоднозначно, а это значит, что при разработке бизнес-плана, потребуется описать изменение издержек (как правило, прямых) специальными формулами, в которых будет описана взаимосвязь роста или снижения той или иной издержки от изменения того или иного параметра. Очень часто в бизнес-плане бизнесменами не учитываются местные налоги, налог на добычу полезных ископаемых, налог на землю, затраты времени, которые необходимо понести для того, чтобы приступить к строительно-монтажным работам. Также далеко не редкостью является отсутствие проведения предпринимателем анализа чувствительности бизнес-плана на предмет устойчивости его сценариев при изменении ключевых факторов проекта. Отсутствие анализа чувствительности делает проект статическим и не дает инвестору информацию о том, что произойдет с ключевыми показателями финансовой эффективности бизнес-плана, произойти во внешней или внутренней среде компании различного рода перемены, как в лучшую, так и в худшую сторону. Помимо простых показателей эффективности в рамках бизнес-плана должны быть рассчитаны также и дисконтированные показатели финансовой эффективности, которые отразят финансовый эффект, продуцируемый проектом с учетом проявления рисков проекта на стадии прединвестирования, инвестирования, запуска и операционной деятельности. Важным моментом, который часто упускается при построении финансовой модели будущего предприятия, является правильный учет инфляционной составляющей, поскольку очень часто темп роста определенных издержек достаточно высок или подчиняется определенной сложной формуле, которую крайне необходимо учесть в расчете, особенно если горизонт расчета проекта достаточно высок и превышает 3-5 лет. В итоге, отметим главное заблуждение, с которым сталкиваются предприниматели при подготовке финансовой документации на кредитный комитет в банк: наличие грамотно составленного бизнес плана еще не гарантирует получение кредитных средств. Это является хоть и важным, но не единственным критерием, которым руководствуются члены кредитного  комитета при рассмотрении Вашей заявки во время заседания. Не менее важным является состояние Вашей текущей бухгалтерской отчетности, наличие залогового окружения, поручительство, аффилированность и другие факторы, которые складываясь вместе, приводят к положительному решению относительно кредитования вашего инвестиционного проекта. комитета при рассмотрении Вашей заявки во время заседания. Не менее важным является состояние Вашей текущей бухгалтерской отчетности, наличие залогового окружения, поручительство, аффилированность и другие факторы, которые складываясь вместе, приводят к положительному решению относительно кредитования вашего инвестиционного проекта.Основные проблемы при разработке бизнес плана и пути решения: 1. Отсутствие понимания цели бизнес-планирования, непонимание основных процессов бизнеса– и, следовательно, не понимания основных положений процессов составления бизнес-плана. Метод решения проблемы – просветительская работа среди предпринимателей по ознакомлению основных принципов ведения бизнеса, составление подробного технического задания на бизнес-планирование. 2. Восприятие бизнес-плана как документа для получения определенных выгод (внешнего финансирования) для проекта Бизнес-план подразумевается как статический документ – составил и забыл. Если бизнес-план составляется для привлечения финансирования, то после получения результата - бизнес-план успешно забывается. Соответственно, он и делается лишь бы заинтересовать инвестора или финансовую организацию, «рисуя» показатели продаж, затраты и эффективность реализации проекта. В итоге проект, реализуемый по такому бизнес-плану, становится на грани банкротства, и инвестор ищет возможности выхода с проекта с минимальными убытками. Метод избегания данной проблемы – детальная проверка бизнес-плана инвестором. Также на рынке – обращение к консультантам с репутацией и опытом работы на рынке. Так на рынке инвестиционных услуг выделятся компании так называемой «большой четверки»: Deloitte, Ernst & Young, KPMG, PricewaterhouseCoopers. Многие крупные инвестиционные проекты заказываются в таких компаниях – для детальной проработки. Инвесторы, получив проект с «лейблом» одной из известных компаний-консультантов, относится к проекту более благосклонно и возможность реализации проекта  возрастает. Также инвесторы часто сами перезаказывают присланный им бизнес-план от инициатора проекта у проверенных консультантов в области бизнес-планирования. Но даже наличие «лейбла» не дает гарантий – что проект реализуется, и что все расчеты верны. Необходимо детальная проверка таких бизнес-планов. возрастает. Также инвесторы часто сами перезаказывают присланный им бизнес-план от инициатора проекта у проверенных консультантов в области бизнес-планирования. Но даже наличие «лейбла» не дает гарантий – что проект реализуется, и что все расчеты верны. Необходимо детальная проверка таких бизнес-планов.3. Отсутствие полной информации о проекте в составленном инициатором проекта бизнес-плане. Инициатор проекта, составляя бизнес-план, либо поручая его составление консультантам - обладает минимум информации о рыночной ситуации и прорабатывает лишь небольшую часть бизнес-плана, упуская некоторые важные аспекты бизнес-плана. Частая ошибка - проработка финансовой и производственной части без маркетингового анализа проекта. Также, очень часто не прорабатывается организационная часть бизнес-плана – участие инвесторов, правовая и налоговая концепция бизнеса. Метод решение проблемы – стандартизация процесса бизнес-планирования, следование рекомендациям и обращение к консультантам в области бизнес-планирования – которые и направят, что необходимо для грамотного составления бизнес-плана. 4. Запутанность видов деятельности в бизнес-плане. Очень часто предприниматели в силу своей природной расположенности хотят заниматься всеми видами параллельной деятельности в создаваемом бизнесе. В итоге, составляя бизнес-план какого-либо бизнеса, начинают разрабатывать все возможные виды деятельности. К примеру, при бизнес-планировании инвестиционного проекта «Строительство торгового центра» начинают включать в проект описание таких бизнесов как ресторан, кинотеатра, и магазина. В результате, бизнес-план превращается в непонятный документ – в котором невозможно выделить за счет чего проект получается наиболее эффективным. Проект станет запутанным и непонятным. Метод избегания данной проблемы – декомпозиция деятельности до простых услуг и разбивка бизнесов по процессам. К  примеру, в выше приведенном примере необходимо выделить отдельно строительство торгового центра и сдача построенной площади в аренду, а магазины, рестораны, и кинотеатр считать в рамках других отдельных бизнес-планов. примеру, в выше приведенном примере необходимо выделить отдельно строительство торгового центра и сдача построенной площади в аренду, а магазины, рестораны, и кинотеатр считать в рамках других отдельных бизнес-планов.5. Конфиденциальность бизнес-плана, возможность рейдерского захвата бизнеса. При обращении инициатором проекта к консультантам, или инвесторам и финансовым институтам существует вероятность воровства идей, технологий и возможно самого бизнеса. Метод избегания данной проблемы – обращение к проверенным консультантам с рекомендациями и опытом работы на рынке, обращение в таким финансовым институтам, которым выгодно реализация проекта в форме лишь финансового участия (Инвестиционные фонды, банки, инвесторы с именем и опытом, хэдж-фонды). Также необходимо предусмотреть определенные варианты для усложнения быстрого и легкого копирования создаваемого бизнеса - команда проекта, оборудование, налаженные каналы сбыта, торговая марка, патенты. 6. Субъективная ошибочная разработка бизнес-плана и стратегииисходя из ошибочных суждений инициатора проекта или их консультантов. В итоге неверно выбранное направление развития бизнеса приводит к плачевным последствиям и разорению бизнеса. Метод избегания данной проблемы: обращение к различным специалистам по каждому направлению разработки бизнес-плана: маркетологам, технологам, юристам, финансистам. Обращение к различным консультантам и инвесторам. Наиболее лучше ошибки в бизнес-планировании выявят и укажут те финансовые институты, для которых и предназначается данный бизнес-план. 7. Строгое соблюдение стандартов бизнес-планирования. Имеющиеся стандарты являются рекомендованными, и в зависимости от вида бизнеса те или иные разделы освещаются более подробно, либо сокращаются до минимума. Некоторые же компании требуют строго соблюдения имеющихся  у них нормативных документов бизнес-планирования, лишая возможности инициатора проекта сделать читаемый и понятный бизнес-план. Данная проблема затрагивает органы государственной власти и компании с высоким уровнем бюрократии. у них нормативных документов бизнес-планирования, лишая возможности инициатора проекта сделать читаемый и понятный бизнес-план. Данная проблема затрагивает органы государственной власти и компании с высоким уровнем бюрократии. 8. Неверное использование, расчет и интерпретация показателей эффективности проекта. Так большинство инициаторов проекта не различают понятия денежный поток проекта и доходы проекта, план прибыли и убытков проекта и плана движения денежных средств, начисление и оплату, не составляют баланс проекта, неверно относят статьи по видам деятельности проекта, в денежных потоках проекта считают амортизацию и т.д. Причем данная проблема касается не только инициаторов проекта, но также и инвесторов – к примеру, государственные органы. Метод решение проблемы: обучение сотрудников, привлечение специализированных инвестиционных аналитиков. 9. Отсутствие расчетов отношения доходов проекта к рискуили отношение возможного дохода к возможным потерям проекта в случае его нереализации и ликвидации. Стандартные показатели эффективности проекта (NPV, IRR, PB, PI) все рассчитываются с отношение в той или иной степени доходов к затратам. Но в условиях кризисных явлений и перенасыщений рынков много создаваемых бизнесов не только не приносят доход, но стают убыточными. После этого стоит только закрывать бизнес и подсчитывать убытки. Так вот их обычно инициаторы проекта редко считают, не показывая насколько ликвиден бизнес, сколько возможно потерять инвестору, если его продать или ликвидировать. К примеру, возьмем два проекта - сеть ломбардов и завод. Сеть ломбардов можно построить и все активы в ломбарде будут ликвидны. т.е можно закрыть сеть с минимальными потерями на аренду, рекламу и ЗП. А вот с заводом сложнее, построив завод - его просто будет невозможно продать по адекватным ценам. Потеря стоимости завода может  составлять до 80%. Это не ликвидное вложение. Так вот с точки зрения рисков вложений инвестору вложить лучше в сеть ломбардов, чем вкладывать в завод. составлять до 80%. Это не ликвидное вложение. Так вот с точки зрения рисков вложений инвестору вложить лучше в сеть ломбардов, чем вкладывать в завод. Заключение ЗаключениеРабота над материалами исследования дает возможность сделать некоторые выводы. Актуальность темы исследования состоит в том, что бизнес-план - это действующий инструмент предпринимательской деятельности, который фиксирует способности предприятия к развитию и алгоритм достижения целей и задач. Правильно разработанный бизнес-план дает возможность движения вперед, завоевать устойчивое положение в агрессивной конкурентной среде, в настоящее время и на перспективу. Кроме этого, современное состояние бизнеса, в основу его ведения, ставит проблематику обретения инвестиций, в том числе и из-за рубежа. Для выполнения таких задач, в первую очередь необходимо предоставить инвесторам аргументы и обоснованные предложения. Именно такие процессы и составляют основу бизнес-планирования. Бизнес-план, представляет собой программу действий субъекта хозяйствования, инструментов организации ежедневной деятельности в направлении реализации и создания проектов и инвестиционных решений. Бизнес-план не теряет актуальности как для вновь созданных субъектов хозяйствования, так и для фирм с длинной историей предпринимательской деятельности. С одной стороны с помощью бизнес-плана - оценивают внутреннее состояние предприятия, а с другой - проводится оценка внешней среды организации. Составление бизнес-плана позволяет решить следующие задачи: охарактеризовать идею бизнес-процесса; выявить направления стратегического целеориентирования; построить график работы и определить конечные сроки; разработать стратегические направления реализации проекта; порядок совершения контрольных действий; рассчитать затратную часть реализации, а также рентабельность и  возможность получения прибыли; возможность получения прибыли;предложить формы финансирования проекта; выявить критические стороны проекта и составить план мероприятий по снижению таких проблем. Бизнес-планирование основано на определенных принципах, к которым относят: принцип единства, координация планов, принцип участия, принцип непрерывности, принцип гибкости, принцип точности. Реализация этих принципов, дает возможность эффективно управлять процессами бизнес-планирования и достигать поставленных целей. Сущностная сторона, методологии оценки эффективности инвестиций заключается в том, что инвестиционные ресурсы, изначально генерируют потоки денежных средств и инвестирование признается эффективным лишь в том случае, если эти потоки имеют достаточный характер для возврата ресурса и получения отдачи на вложенный капитал. Для оценки эффективности инвестиционных проектов применяется ряд показателей, чтобы была возможность оценить его с разных позиций и точек зрения. К наиболее распространенным относят: чистый приведенный доход (NPV); индекс прибыльности (PI); внутренняя норма прибыльности (IRR); срок окупаемости (РР); Однако, ни один из перечисленных показателей нельзя применять в одиночном варианте для оценки инвестиционных проектов. Итак, можно сказать, что инвестиции формируют производственный потенциал на новой научно-технической базе и предопределяют конкурентные позиции предприятий в агрессивной внешней среде. Таким образом, обобщая вышесказанное, внутрифирменное планирование является неотъемлемой частью любого предприятия, независимо от его размера. Бизнес-план - это стартовая точка и базис плановой и исполнительской деятельности предприятия, единый источник  стратегической информации о нем. Бизнес-план прямо воздействует на все результаты работы предприятия. стратегической информации о нем. Бизнес-план прямо воздействует на все результаты работы предприятия. Список литературы Список литературы1. Аналоуи Ф., Карами А. Стратегический менеджмент малых и средних предприятий: Учебник. Издательство: Юнити-Дана, 2012. - 398 с. 2. Басовский Л.Е., Басовская Е.Н. Экономическая оценка инвестиций: учеб. пособие/Л.Е. Басовский, Е.Н. Басовская.- М.: ИНФРА-М, 2013.- 241с. 3. Бизнес-планирование: учебное пособие /под ред. В.З. Черняка, Г.Г. Чараева / Издательство: Юнити -Дана, 2012. - 591 с. 4. Веселов Д.В. Корпоративное управление и инвестиционная привлекательность предприятия / Д.В. Веселов // Финансы.-2013.- №1.-С.91-92. 5. Всяких Е.И., Зуева А.Г., Носков Б.В., Киселев С.П., Сидоренко Е.В., Слюсаренко А.И. Практика и проблематика моделирования бизнес-процессов Издательство: ДМК Пресс; Компания АйТи, 2014. - 246 с. 6. Дубровин И.А. Бизнес-планирование на предприятии: Учебник. Издательство: Дашков и К, 2012. - 432 с. 7. Долгов А.И., Прокопенко Е.А. Стратегический менеджмент: учебное пособие.: Издательство: ФЛИНТА; МПСИ, 2013. - 277 с. 8. Дубровин И.А. Бизнес-планирование на предприятии: Учебник Издательство: Дашков и К, 2014. - 432 с. 11. Демидова А.В. Организационный менеджмент. Конспект лекций. Издательство: Приор-издат, 2014. - 128 с. 12. Кужева С.Н. Управление изменениями: учебное пособие. Издательство: Издательство Омского государственного университета им. Ф.М. Достоевского, 2014. - 140 с. 13. Козлов А.С. Проектирование и исследование бизнес-процессов: учебное пособие. Издательство: ФЛИНТА, 2014. - 272 с. 14. Лахметкина, Н. И. Инвестиционная стратегия предприятия: учеб. пособие / Н. И. Лахметкина. - 6-е изд., стер. - М.: КНОРУС, 2014. - 230 с.  15. Панов А.И., Коробейников И.О., Панов В.А. Стратегический менеджмент: учебное пособие. Издательство: Юнити-Дана, 2013. - 302 с. 15. Панов А.И., Коробейников И.О., Панов В.А. Стратегический менеджмент: учебное пособие. Издательство: Юнити-Дана, 2013. - 302 с. 16. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов. Издательство: Юнити-Дана, 2014. - 577 с. 17. Фомичев А.Н. Стратегический менеджмент: Учебник для вузов. Издательство: Дашков и К, 2013. - 468 с.  Приложение 1 Приложение 1  Приложение 2 Приложение 2 |