Бизнес проект проектной компании. Бизнеспроект проектной компании ооо пастораль

Скачать 2.86 Mb. Скачать 2.86 Mb.

|

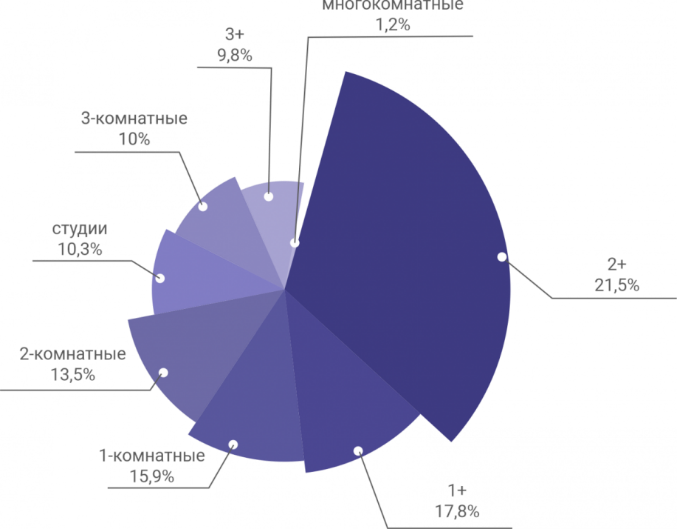

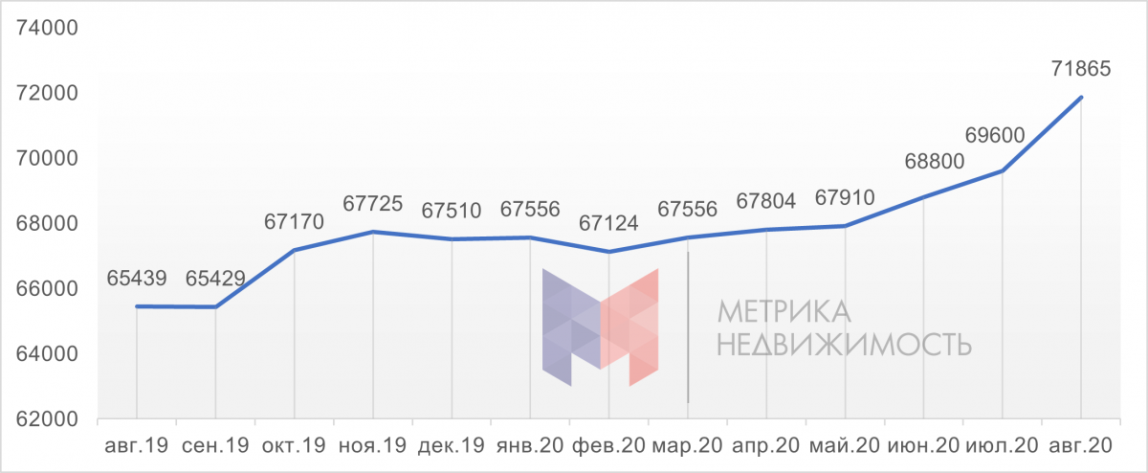

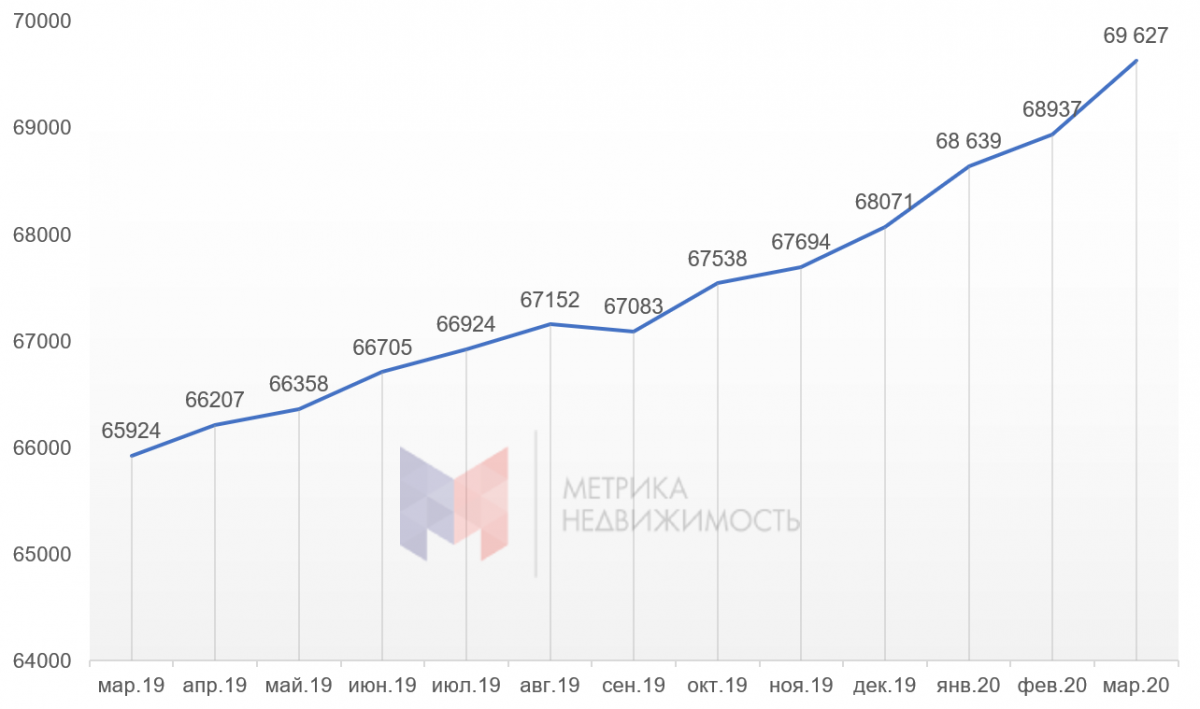

3. АНАЛИЗ РЫНКАВ августе 2020 года рынок первичной недвижимости по числу предложений вновь пошел на снижение за счет высокого спроса, а также большого выбытия и малого количества новых домов. Так, по сравнению с предыдущим месяцем снижение составило 8,6%, объем предложения составил 10,8 тыс. квартир. Так, в предыдущем месяце предложение составляло 11 798 объектов. По сравнению с августом 2019 года объем доступных новых квартир вырос на 0,28%. В августе 2020 года в продажу вышло 5 новых домов: в Заречной части города, в районе деревни Дударева и Тюменской слободе. Общий объем нового предложения составил чуть более 400 квартир. Больше всего предложений на рынке новостроек, как и в прошлом месяце, можно наблюдать в районах Мыс, Тарманы, Матмасы — доля составляет 9,48% от общего объема. Далее следуют районы: Лесобаза — 9,26%, 5-й Заречный мкр — 8,01%, Дударева — 7,55% и Европейский — 6,96%.  Рис. 3.1. Распределение новостроек по размеру квартир, август 2020 г. [Источник: https://metrika.com/]. Самый многочисленный сегмент в предложении — квартиры 2+, их доля составила 21,5% от общего объема предложения, однако снизилась на 0,5% по сравнению с предыдущим месяцем. Вторую строчку занимают квартиры формата 1+ с долей 17,8% и однокомнатные с показателем 15,9%: первые показали снижение на 1,2%, вторые — рост на 0,5%. Стандартные двухкомнатные квартиры занимают 13,5% от общего объема предложений, студии — 10,3%, «трешки» — 10%. Доля квартир формата 3+ составляет 9,8% от всех. На более просторные квартиры приходится 1,2% рынка (рис. 3.1.). В августе удельная цена предложения составила 71865 руб./м², показав увеличение на 3,25% к июлю. По сравнению с аналогичным периодом прошлого года удельная цена увеличилась на 9,82% (рис 3.2.).  Рис. 3.2. Динамика средней цены новостроек за м², август 2019 г – август 2020 г, руб/м². [Источник: https://metrika.com/]. В марте 2020 года рынок вторичной недвижимости предлагал 13 778 объектов. В феврале предложение было ниже примерно на 8%, а по сравнению с мартом 2019 года предложение увеличилось на 17%. Первым по количеству предложенного вторичного жилья все ещё остается Тюменский микрорайон — 1006 квартир. На втором месте расположился район Мыс, Матмасы, Тарманы — там предложение составило чуть меньше 1000 квартир. В районе Драмтеатра на выбор покупателей были представлены 929 квартир. Удельная цена предложения за квадратный метр в марте 2020 года — 69 627 руб./м². Этот показатель повысился менее чем на 1% по сравнению с февралем, но на целых 5,6% выше показателя марта 2019 года (рис. 3.3.).  Рис. 3.3. Динамика средней цены вторичной недвижимости за м², март 2019 — март 2020 [Источник: https://metrika.com/]. Весной в России начала действовать программа льготной ипотеки на покупку жилья в новостройке под 6,5% годовых. Низкие ставки применялись не только в сегменте новостроек — для вторичного рынка минимальная ставка 7,3% тоже оказалась востребованной. На такой шаг правительство было вынуждено пойти из-за проседания рынка, спровоцированного периодом самоизоляции. Неопределенность перспектив и массовые сокращения вынудили многих россиян вложить накопления в недвижимость. Этому способствовало, в том числе, снижение ставок по банковским вкладам и ключевой ставки ЦБ РФ — она повлияла на уменьшение ставок по ипотеке и рост сделок с привлечением кредита. Рекордное падение доходности банковских депозитов и ослабление курса рубля привели к тому, что многие поспешили вложить свои накопления в покупку недвижимости, чтобы сохранить их от девальвации. По подсчетам экспертов, с февраля по октябрь рост составил около 12%. Ликвидных объектов на рынке поубавилось, а ажиотаж стал выше, при этом период сделки сократился (ликвидные квартиры держались в экспозиции не дольше недели). По подсчетам компании «Инком-Недвижимость», в ноябре 2019 года средняя стоимость предложения 1 кв. м на вторичном рынке старой Москвы была равна 211,8 тыс. рублей, средняя стоимость объектов — 12,7 млн рублей. Сейчас эти показатели составляют 237,3 тыс. и 13,9 млн рублей соответственно. Если же рассматривать отдельно массовые сегменты жилья, то стоимость реализации объектов увеличилась в среднем на 20% по сравнению с докарантинным периодом. Один из важнейших трендов уходящего года — вынужденный переход в онлайн. Полноценно провести сделку в режиме онлайн по-прежнему непросто, участники рынка достаточно быстро учатся использовать дополнительные ресурсы — получают справки через официальные сайты ведомств, практикуют онлайн-просмотры и пользуются услугами курьеров вместо личных визитов в офис. Попытки россиян сохранить свои накопления в условиях неопределенности, очередного кризиса и слабеющего рубля, поддерживаемые льготными госпрограммами, привели к вымыванию ликвидного предложения с рынка. В результате в риэлторские агентства все чаще обращаются потребители, которые ранее пытались самостоятельно, но безуспешно, найти себе квартиру. Количество договоров на подбор вторичных объектов недвижимости в риэлторских компаниях в несколько раз превышает среднее количество таких заявок за последние два года. Дефицит ликвидных предложений наблюдался и на загородном рынке. Владельцы качественных объектов решили придержать свои дома, чтобы им самим было, где переждать вторую волну пандемии. Воспоминания о карантинных мерах и весеннем ажиотаже, когда спрос на покупку загородной недвижимости возрос на 25%, еще свежи, поэтому многие собственники притормозили с продажей. PEST анализ – простой и удобный метод для анализа макросреды (внешней среды) предприятия (табл. 3.1.). Таблица 3.1 PEST-анализ

Таблица 3.2 SWOT-анализ

Методика PEST анализа часто используется для оценки ключевых рыночных тенденций отрасли, а результаты PEST анализа можно использовать для определения списка угроз и возможностей при составлении SWOT анализа компании (табл. 3.2.). Карта целевой аудитории представлена на рис. 3.4.  Рис. 3.4. Карта целевой аудитории Описание целевой аудитории. Клиенты, которые детально знают свою целевую аудиторию (ЦА) — большая редкость. Поэтому мы как агентство делаем следующую работу: детально изучаем концепцию и локацию объекта: близлежащую инфраструктуру, цены, условия продажи, планировки, типы квартир и т.д. тщательно брифируем клиента, выясняем подробности у менеджеров отдела продаж, маркетологов и руководства сверяемся с данными по посетителям из Яндекс.Метрики и Google.Analytics анализируем конкурентов и их позиционирование Вот такую сегментацию аудитории мы получаем на выходе (напомним, что сегментация аудитории показана на примере объекта «комфорт-плюс» класса в центральной России). 1. По возрасту и географии возраст: преимущественно от 27-30 лет; жители города Тюмень; жители других городов, которые приехали в город для заработка и учебы; жители других городов страны, которые ранее жили в этом городе, а теперь работают в других городах, но детей хотят отправить учиться в родной город; 2. По семейному положению: семейные пары с детьми; семейные пары без детей; холостые; пожилые пары, которые, наконец, могут пожить без детей, но хотят иногда приглашать внуков в гости. 3. По социальному статусу: топ-менеджеры; госслужащие на высоких постах; владельцы бизнеса; «золотая молодежь»; инвесторы. У каждого сегмента свои опасения, предпочтения, страхи, возражения, с которыми можно и нужно работать на сайте и в рекламе. Характеристики целевой аудитории: преимущественно высшее образование; средний и высший класс; ценят комфорт и готовы за него переплачивать; требовательны к качеству материалов, уровню благоустройства территории; важна безопасность себя и семьи; важно окружение, хотят общаться с людьми «своего круга». Факторы, влияющие на принятие решения: карьерный рост; рождение детей; наличие свободных денег, требующих сохранения; поступление детей в институт; Для анализа предпочтений целевой аудитории был проведен опрос (Приложение 1). Основная возрастная категория в опросе составляет 18-25 лет (59,3%), наименьшая составляет 55+ лет (11,1%) и усредненная категория по возрасту 25-35 лет и 35-55 лет (14,8%). Доля женской половины в опросе составляет 66,7%, а мужская доля составляет 33,3%. Опрошенные поделились своим семейным положением, и диаграмма показывает, что 44,4% - в отношениях, 29,6% - женат/замужем, 25,9% - холост/не замужем. Более 70,4% участников опроса указали, что не имеют детей, 11,1% - 1 или 3 и более ребенка, и наименьшая группа 7,4%, имеющая 2 детей. Можно предположить, что увеличится спрос на 1-комнатные и 2-комнатные квартиры. На вопрос планируют ли участники покупать квартиру в ближайшие 5-10 лет, большинство ответили положительно (81,5%). Большая доля опрошенных проживает в г. Тюмень(57,7%). А также в опросе участвовали из других городов: Донбасс, Заводоуковск, Когалым, Пыть-Ях, Чертаново, Судак. На основе этого можно сказать, что ожидается увеличение численности населения г. Тюмень в ближайшее время. По ответам опрошенные отдают наибольшее предпочтение трем основным критериям при выборе квартиры: цена, доступная инфраструктура и безопасность. Далее по уменьшению экологическая обстановка, местоположение, парковка и этажность. В настоящее время почти каждый застройщик соотвествует всем вышеуказанным критериям. На основе предпочтений опрашиваемых наиболее популярными оказались 2-комнатные(40,7%) и 3-комнатные(37%) квартиры, наименее – 1-комнатные(7,4%) и 4-комнатные+(14,8%). На диаграмме показано, что отдают премущественно квартирам с косметическим ремонтом(33,3%), отделке с мебелью(22,2%) и отделка класса «премиум»(22,2%). Наименее предпочтительны черновая(7,4%) и с капитальным ремонтом(14,8%). Популярность кварир с готовым ремнтом и мебелью очень высока, но и цена соотвествует. Для определения маркетинговой стратегии участники опроса указали какую социальную сеть посещают чаще всего – Вконтакте и Instagram, после Одноклассники, Twitter, Facebook. Таким образом, был составлен портрерт целевой аудитории (рис.3.5.).  Рис. 3.5. Портрет целевой аудитории. Анализ конкурентов ООО «Пастораль» проводился посредством маркетингового анализа 5 сил Майкла Портера. Теория Майкла Портера для оценки потенциальных рисков была разработана в далеком 1979 году, но сохранила популярность по сей день. Она заключается в оценке возможных неблагоприятных событий, которые могут так или иначе оказать влияние на бизнес в будущем. Анализ проводится в разрезе 5-ти факторов, или так называемых сил. Проводя анализ, параметры достигли следующих значений на табл. 3.3. Таблица 3.3 Описание анализа конкурентов

Поскольку ведение бизнеса в сфере недвижимости носит рисковый характер и большие вложения, то необходимо очень тщательно обдумывать все принятые действия. Отличаемся мы от остальных компаний тем, что идем в ногу со временем и не пренебрегаем инновациями. Используя VR-технологий в нашей деятельности проектировщика, наша компания сможет конкурировать с другими. |