Богатин Ю.В., Швандар В.А. Экономическое управление бизнесом. Бизнесом

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

|

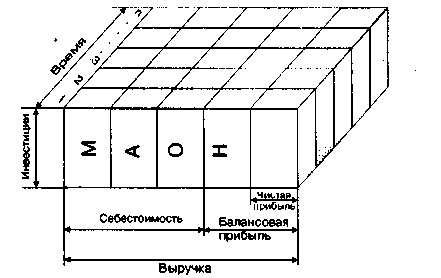

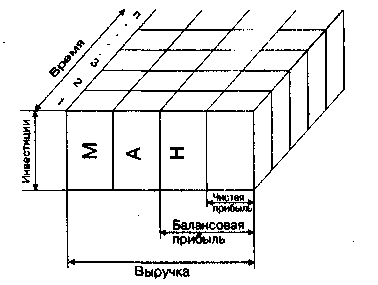

7.2. Абсолютная, абсолютно-сравнительная и сравнительная эффективность инвестиций Любой предприниматель, прежде чем начать новое дело вложить в него денежные средства, постарается оценить выгоду, которую он получит от своей предпринимательской деятельности, и какова будет эффективность его вложений. При этом можно примерно смоделировать его рассуждения и оценки. Прежде всего предприниматель, очевидно, захочет узнать, какой доход в каждую единицу времени (год, полугодие, квартал, месяц и пр.) будет приносить ему функционирование нового дела. Причем под доходом он может понимать разницу между результатами и издержками производства как в абсолютном (например, прибыль, валовой доход или заработная плата), так и в относительном выражении (например, уровень рентабельности, валовой доход на единицу издержек производства, заработная плата на одного работающего и т.п.). Получив информацию о будущем доходе, который будет приносить ему новое дело, предприниматель может сделать предварительный вывод о том, выгоден ли ему такой проект, много или мало он сможет получать от реализации задуманного, удовлетворяет ли его такая доходность будущего бизнеса? От ответа на этот важнейший вопрос зависит в огромной степени судьба будущего планово-управленческого решения по поводу того, стоит ли браться за реализацию нового дела. Если окажется, что, по мнению предпринимателя, расчетный доход очень низок и игра не стоит свеч, то он просто откажется от такого проекта. Однако если доходность проекта устраивает предпринимателя, то он решит продолжить свои изыскания по оценке нового дела. Итак, первый барьер преодолен. Возникает вопрос: что же за оценка использовалась предпринимателем в этом случае? Обычно экономисты говорят, что это была абсолютная оценка доходности проекта по какому-то конкретному показателю, который для предпринимателя в данном случае имеет наиболее существенное значение. Но, как правило, ни один предприниматель не примет окончательного решения только на основе абсолютной оценки доходности проекта. Дело в том, что такая оценка не отвечает в полной мере на вопрос, хорош проект или плох с точки зрения альтернативных возможностей вложений, а также в сравнении с существующим богатым опытом предпринимательства и бизнеса. Чтобы не поступить опрометчиво, предприниматель захочет сравнить абсолютную оценку проекта с такой же оценкой, но взятой в качестве ориентира на основе массового теоретически и практически обоснованного опыта инвестирования средств в новое дело. Иначе говоря, предприниматель захочет сравнить свою абсолютную оценку проекта с заранее установленным нормативом. Причем этот норматив предприниматель может установить для себя самостоятельно на основе каких-то критериев и приоритетов, а может взять его и из практики бизнеса. Оценка, основанная на сравнении абсолютной оценки проекта с принятым нормативом, называется абсолютно-сравнительной оценкой доходности проекта. Она имеет большое значение для любого предпринимателя. Ведь хотим мы или нет, но так или иначе все познается в сравнении. Только после сравнения с заранее установленным для себя нормативом или нормой предприниматель может более уверенно принимать решение о выгодности проекта и целесообразности его реализации. Сравнив абсолютную оценку с нормой, проект может быть отвергнут как недостаточно доходный либо признан как высокоэффективный. Все будет зависеть от соотношения абсолютной оценки и норматива. Если абсолютная оценка доходности проекта окажется выше применяемого для сравнения норматива, то проект признается по данному показателю приемлемым и может быть реализован, в противном случае предприниматель от него откажется. Однако и этого еще не достаточно для окончательной оценки выгодности проекта (точнее сказать, этого достаточно при условии, что данный проект единственный и не имеет альтернативы, тогда можно считать, что решение об инвестициях в данный проект практически установлено и можно приступать к его реализации). Жизнь настолько богата предложениями, что, как правило, всегда можно найти много различных вариантов инвестирования и надо выбрать из всех представляющихся возможностей наилучшее решение. Например, у предпринимателя кроме решения о создании бизнеса по производству томатной пасты, удовлетворяющего его персональному нормативу эффективности, есть возможность выгодно вложить деньги в ценные бумаги фирмы, выплачивающей значительные дивиденды; есть предложение войти в корпорацию по изготовлению комбикормов для развития животноводства (тоже весьма доходное дело); можно просто положить деньги на депозит в надежный коммерческий банк за весьма привлекательные проценты и т.д. Как выбрать лучшее решение о вложении свободных денежных средств? В этом случае надо, очевидно, сравнить показатели абсолютной оценки каждого проекта между собой и выбрать из всей совокупности наилучший проект. По сути дела решение такой задачи тоже сводится к сравнению, но оно делается не на основе сопоставления абсолютной оценки проекта с нормативом, а путем сравнения вариантов проектов, прошедших отбор по нормативу, между собой и выбора из рассматриваемых альтернатив лучшего решения. Такая оценка называется сравнительной оценкой доходности проектов. В принципе все три оценки имеют право на существование, ибо каждая из них решает свою задачу. Любое решение должно быть по обоснованию необходимым и достаточным, давать возможность предпринимателю однозначно и с минимальными затратами времени и средств осуществить выбор лучшего решения с учетом всех обстоятельств. Итак, подведем некоторые итоги, касающиеся применения различных оценок доходности проекта. Четко прослеживается следующая последовательность действий предпринимателя: • отбор всех альтернативных вариантов вложений средств, которые могут быть реализованы предпринимателем; • определение абсолютных оценок доходности каждого варианта вложений; • отбор из всей совокупности рассматриваемых вариантов тех, которые представляют интерес (экономический, социальный, экологический, политический и т.п.); • отбраковка остальных вариантов и исключение их из дальнейшего отбора; • проведение абсолютно-сравнительной оценки одного выбранного варианта: если такая оценка окажется положительной, то данный вариант принимается к реализации, в противном случае он отвергается и предприниматель ищет новые возможности для выгодного помещения своего капитала; • если после абсолютной оценки остаются несколько различных вариантов, то каждый из них подвергается абсолютно-сравнительной оценке по системе разных критериев; • предприниматель устанавливает наиболее для него приоритетный критерий и проводит сравнительную оценку доходности альтернативных проектов по избранному критерию, и тот вариант, каким он удовлетворен в большей степени, принимается им для своего бизнеса. Изложенная схема отбора вариантов для вложений капитала в новое предпринимательское дело прошла многолетнюю апробацию в рыночных странах и частично — в странах с плановой экономикой. Она показала свою высокую надежность там, где методически и информационно все проводимые расчеты осуществлены безошибочно. 7.3. Показатели эффективности инвестиционных вложений Как отмечалось ранее, субъект, непосредственно вкладывающий в новое дело денежные средства и в дальнейшем называемый инвестором, будет прежде всего стремиться к тому, чтобы его деньги приносили ему наибольшую отдачу, т.е. чтобы его затраты (инвестиции) обеспечили как можно большую эффективность. Следовательно, понятие эффективность предполагает корректное сопоставление понесенных затрат с полученными результатами. И если под затратами понимаются в данном случае инвестиционные вложения, то под результатами — те доходы, которые появятся вследствие функционирования реализованного предпринимательского проекта. Рассмотрим, какие конкретно показатели характеризуют производственный результат, ради которого инвестор вкладывает свои деньги в новое предпринимательское дело. В зависимости от формы собственности будущего или действующего предприятия, в рамках которого формируется новое дело, основной итоговый результат его деятельности выражается в виде прибыли или валового дохода. На большинстве действующих или вновь образуемых предприятиях, где используется наемный труд и есть конкретный собственник средств производства — работодатель, в качестве основного показателя итогового результата производства принимается прибыль предприятия (рис. 7.2). Она образуется путем вычитания из полученной выручки от основной производственно-хозяйственной деятельности понесенных предприятием текущих затрат на производство продукции. К последним относятся затраты на сырье, материалы, комплектующие, затраты на топливо и энергию, амортизационные отчисления на полное восстановление изношенных основных производственных фондов, затраты на заработную плату (со всеми начислениями). Если все указанные текущие затраты просуммировать, то они составят себестоимость продукции, произведенной в данную единицу времени.  Рис. 7.2. Модель формирования чистой прибыли за жизненный цикл проекта (М — материальные затраты; А — амортизация; О — оплата труда; Н — налоговые платежи) Выручка за минусом себестоимости продукции составит балансовую прибыль (или просто прибыль, как в дальнейшем будем ее называть). Но эта прибыль еще не есть конечный для данного предприятия итоговый результат деятельности. С полученной прибыли каждое предприятие выплачивает в бюджет (федеральный, региональный и местный) налоги. Все, что остается после окончательных расчетов с бюджетом, называется чистой прибылью предприятия, поступающей в полное его распоряжение. Это и есть итоговый текущий результат производственно-хозяйственной деятельности предприятия, ради которого инвестор вкладывает свои средства в новое дело. Если рассматривать инвестиции не детально по направлениям вложений, а укрупнёно, то можно констатировать, что они расходуются в основные и в оборотные средства предприятия. Таким образом, налицо две составляющие эффективности: есть затраты (инвестиционные вложения в целом и их доли в основные и оборотные средства предприятия) и есть результат (прибыль и чистая прибыль предприятия, а также текущие затраты на производство продукции по всем элементам, их формирующим). Однако, рассматривая указанные затраты и результаты, не следует забывать, что все они привязаны к конкретному интервалу времени, а время, как гласит известная пословица, — это деньги. И если инвестиционные вложения, как правило, осуществляются в самом начале жизненного цикла проекта, то результат впоследствии реализуется на протяжении многих временных интервалов. В каждом из них результат может значительно изменяться и по величине, и по структуре. Поэтому приходится приводить в сопоставимый вид все затраты и результаты по фактору времени, как было показано в § 7.1. Причем все текущие результаты по временным интервалам с целью их соизмерения с инвестициями, опять-таки с учетом фактора времени, должны быть просуммированы. На рис. 7.2 это будет выделенный последний столбец параллелепипеда, характеризующий суммарную за все временные интервалы жизненного цикла проекта чистую прибыль предприятия. Вот ее-то и надо сопоставить с осуществленными инвестициями в проект с целью определения их эффективности и привлекательности. Теперь обратимся к другому варианту показателя конечного результата деятельности предприятия — валовому доходу и чистому валовому доходу предприятия, которые хотя и применяются весьма ограниченно, но, как нам представляется, являются прогрессивными и перспективными с точки зрения их использования в рыночной экономике. Область их распространения пока ограничивается предприятиями частными (семейными) и предприятиями с коллективно-долевой собственностью, у которых отсутствует как таковая заработная плата работающих, ибо на предприятии практически нет наемных работников. Оплата труда членов трудового коллектива строится по конечному результату путем распределения полученного валового дохода пропорционально вкладу каждого работника в созданный доход. На таких принципах весьма успешно работает МНТК «Микрохирургия глаза», объединяющих 120 предприятий разного профиля. Думается, что за такими предприятиями историческая перспектива, ибо трудовому коллективу принадлежат не только средства производства, но и результаты своего труда. А как показывает жизнь, к своей собственности каждый человек относится очень бережно, стремится использовать ее с максимальной пользой и не допустить разбазаривания. Для предприятий этой категории текущий результат определяется как разница между его выручкой и затратами материальных ресурсов (сырье, материалы, комплектующие и пр.). Иллюстрация такой модели соизмерения затрат и результатов представлена на рис. 7.3. Во всем остальном эффективность инвестиций оценивается так же, как и для проектов, функционирующих на основе прибыли предприятия и нового предпринимательского дела.  Рис. 7.3. Модель формирования чистого дохода за жизненный цикл проекта (М — материальные затраты; А — амортизация; Н — налоговые платежи) С учетом изложенного рассмотрим в общем виде важнейшие показатели абсолютной, абсолютно-сравнительной и сравнительной эффективности инвестиций в новое предпринимательское дело.6 Эти показатели сводятся к следующему виду: 1)  абсолютная оценка; (1а) абсолютная оценка; (1а)2)  абсолютно- сравнительная оценка; (2а) абсолютно- сравнительная оценка; (2а)Р норматив И абсолютно-сравнительная оценка; (26) 3)  сравнительная оценка; (За) сравнительная оценка; (За)Р1 норматив И1 Р2 норматив И2 норматив Р 0 сравнительная оценка (36) Во всех этих выражениях приняты обозначения: Р — результат производства, представляющий собой либо прибыль (балансовую или чистую), либо валовой доход (общий или чистый), взятые за все временные интервалы жизненного цикла проекта; И — инвестиционные вложения в новое предпринимательское дело, которые представляют собой их сумму, взятую за инвестиционный период проекта; норматив — установленный фирмой или действующий норматив эффективности инвестиционных вложений. Прокомментируем представленные выражения. Абсолютная оценка строится либо путем отношения результата к затратам (или, наоборот, затрат к результату), либо как разность между результатом и затратами. Полученная величина оценивается предпринимателем, который выносит решение о целесообразности вложений в конкретный проект. Например, если предприятие по проекту будет получать ежегодную прибыль в размере, скажем, 100 тыс. руб., а требуемые вложения составляют 500 тыс. руб., то в соответствии с 1а абсолютная оценка проекта составляет 0,2 руб./руб. или 5 лет. Хорошо это или плохо — определит инвестор, который и решит, стоит ли вкладывать свои деньги в проект. Абсолютно-сравнительная оценка определяется тоже путем отношения результата к затратам (или наоборот) либо определения их разности. Рассчитанные значения сравниваются с заранее установленным нормативом. Например, предприятие при тех же исходных данных, что и для предыдущего примера, имеет норматив эффективности, равный 0,18 руб./руб. Тогда ясно, что расчетный вариант проекта в соответствии с 2а превышает установленный норматив 0,2 > 0,18 и, следовательно, в принципе эффективен, может быть принят к реализации, ибо его абсолютно-сравнительная оценка является положительной. И наконец, сравнительная оценка. Она заключается в том, что по каждому альтернативному варианту проекта (или проектов), по выбранным для сравнения показателям, имеющим для предпринимателя наибольшее значение, отбирается лучший вариант. В этом случае для каждого варианта подсчитывается либо абсолютная, либо абсолютно-сравнительная оценка, а затем эти оценки сравниваются. Итак, подведем окончательный итог. Абсолютная и абсолютно-сравнительная оценки применяются для отбраковки проекта или допуска его к участию в конкурсе для отбора наивыгоднейшего проектного решения среди всех вариантов, прошедших предварительную экспертизу. Таким образом, абсолютная и абсолютно-сравнительная оценки выступают как бы в роли специального инструмента выполнения важнейшей функции ранжирования проектных решений и установления их рейтинга. Кроме того, как правило, абсолютные оценки применяются для обоснования, например, необходимости что-то производить, строить, возводить и т.д., т.е. для принятия принципиального решения о необходимости реализации проекта. Однако очень важно после принятия главного решения о реализации проекта определить, как, с помощью каких технологических методов, оборудования, какими организационными решениями возводить тот или иной объект. Ведь здесь может быть представлено множество вариантов решения одной и той же задачи. Их отбор для окончательной реализации и есть цель сравнительной оценки эффективности дополнительных капитальных вложений. Окончательное решение о лучшем варианте будет принято после того, как завершится сравнительная оценка всех участвующих в конкурсе проектных альтернатив. 7.4. Простейшие методы экономической оценки проектов и область их возможного применения Экономическая оценка предпринимательских проектов представляет собой довольно сложную и трудоемкую расчетную операцию, для проведения которой требуется весьма значительная по объему информация. Ее получение порой бывает очень проблематичным, а нередко необходимая информация оказывается недостаточно объективной. Поэтому давно возникла потребность использовать простейшие методы экономической оценки. Такая оценка иногда бывает вполне приемлемой или дает некоторую погрешность в расчетах, которой можно пренебречь в условиях информационного голода. Речь идет о том, чтобы, используя некоторые допущения или установив заранее границы возможного применения, дать в руки предпринимателю достаточно надежный, а главное, простой расчетный инструмент, позволяющий дать приближенную экономическую оценку проекта с погрешностью, находящейся в пределах, близких к достоверности. Коэффициент сравнительной экономической эффективности капитальных вложений. Начнем со сравнительного анализа вариантов вложений, у которых будут разные текущие и капитальные затраты. Запишем формулу в общем виде для исчисления себестоимости продукции: С = З + М + а ·К , (7.7) где С — себестоимость годового объема производства продукции; З — затраты на заработную плату трудового коллектива со всеми начислениями за год; М — затраты материальных и топливно-энергетических ресурсов, расходуемых на производство продукции за год; К — капитальные вложения в основные производственные фонды предприятия; а — годовая норма амортизации основных производственных фондов. Разложим представленную формулу на две составляющие: С = (З + М) + а · К . Затраты, стоящие в скобках, есть часть текущих затрат предприятия, имеющих тенденцию к сокращению с увеличением фондоемкости производства, с насыщением предприятия средствами механизации и автоматизации, с применением прогрессивной технологии. Одним словом, эти затраты будут естественным образом сокращаться по мере роста технической вооруженности труда, механовооруженности, энерговооруженности труда и т.п. При этом другая составляющая формулы 7.7, которая отражает амортизационные затраты с основных производственных фондов, будет по мере роста последних увеличиваться, так как придется нести все более и более значительные капитальные затраты в их создание и оснащение предприятия необходимыми машинами, оборудованием, средствами механизации, автоматизации и др. Описанная закономерность наглядно проиллюстрирована на рис. 7.4.  Рис.7.4. Влияние капитальных затрат на величину себестоимости продукции На рисунке представлены три кривые в системе координат, где по оси ординат откладываются текущие затраты на производство продукции (себестоимость), а по оси абсцисс — капитальные вложения в производство продукции. Когда фондоемкость производства низкая и почти все производственные операции выполняются с помощью ручного труда, себестоимость производства продукции окажется самой высокой. При этом потребуются совершенно незначительные капитальные вложения в основные производственные фонды. Однако по мере насыщения техникой производственного процесса, а следовательно, увеличения капитальных вложений в производство, будет наблюдаться снижение себестоимости продукции. При этом закономерность снижения текущих затрат по мере добавления вложений в производство будет представлять гиперболическую зависимость (кривая З + М). Каждая последующая порция капитальных вложений вызовет снижение затрат на заработную плату и материальные ресурсы и замедление темпов такого снижения, ибо резервы экономии указанных затрат будут постепенно сокращаться. Ведь вполне очевидно, что сами эти затраты не могут превратиться в ноль, сколько бы ни вкладывалось средств в развитие технической базы производства. Иначе ведет себя другая составляющая себестоимости — амортизация, которая будет возрастать прямо пропорционально капитальным вложениям в производство. Поэтому на графике амортизация представлена в виде прямой линии, исходящей из начала координат. Если просуммировать обе составляющие себестоимости, то закономерность ее изменения по мере насыщения производства основными производственными фондами отображается кривой, у которой вначале наблюдается падение текущих затрат до определенного уровня, а затем, перейдя точку перегиба, затраты начнут возрастать. Это и будет кривая изменения себестоимости продукции в зависимости от размера капитальных вложений в производство (кривая С). Выделим на этой кривой три точки: 1, 2 и 3. Точка 1 соответствует минимальному значению себестоимости выпускаемой продукции. Точки 2 и 3 имеют себестоимость продукции выше, чем у точки 1. Но если точка 2 и проигрывает точке 1 в себестоимости, зато она выигрывает на капитальных затратах, представляя тем самым для инвестора определенный интерес. Поэтому необходимо рассматривать точку 2 как альтернативу точке 1, ибо обе они в чем-то выигрывают, а в чем-то проигрывают друг другу (выигрыш в себестоимости и проигрыш в капитальных затратах, и наоборот). Иначе обстоит дело с точкой 3: она проигрывает точке 1 и в себестоимости, и в капитальных затратах. Следовательно, такая точка не представляет интереса ни для предпринимателя, ни для инвестора. Она по всем статьям проигрывает точке 1, а потому из дальнейшего анализа исключается как не соответствующая требованиям эффективности. Поэтому надо считать точку 1 правой границей рассматриваемых и включаемых в анализ эффективности вариантов вложений. Все точки, лежащие левее этой границы, могут представлять экономический интерес и должны включаться в сравнительный анализ для выбора лучшего из рассматриваемых вариантов. В дальнейшем мы будем рассматривать только две точки — 1 и 2. Точка 1 — единственная в своем роде, определяющая границу эффективности вложений, а точка 2 — является представителем любой возможной альтернативной точки, которая может оказаться более привлекательной, чем точка 1. Дальнейший анализ сравнительной эффективности вложений на примере двух указанных точек можно рассматривать как необходимый и достаточный. Итак, первый вопрос, который возникает в процессе анализа: какой из двух рассматриваемых альтернативных вариантов является более предпочтительным по чисто экономическим соображениям? Напомним, что по всем остальным признакам оба этих варианта полностью удовлетворяют и предпринимателя, и возможного инвестора. Построим наши рассуждения следующим образом. Если внедрить первый вариант, отказавшись при этом от второго, то за год можно сэкономить на себестоимости продукции величину (С2 — С1). Эта экономия, разумеется, сравнительная, ибо показывает, какой выигрыш получит предприниматель, отдав предпочтение первому варианту. Однако есть не только выигрыш, но и проигрыш. Внедряя первый вариант, предприниматель несет более весомые капитальные затраты по сравнению со вторым вариантом, и этот проигрыш можно точно подсчитать. Он составит (К1 — К2) или, как говорят экономисты, его внедрение потребует дополнительных капитальных вложений в размере ∆К. Остается соизмерить полученную выгоду с дополнительными единовременными вложениями от внедрения первого варианта, по сравнению со вторым. Это можно сделать, если взять отношение получаемого эффекта и дополнительных капитальных затрат: (С2 — С1) : (К1 — К2). Такое соотношение называется коэффициентом сравнительной экономической эффективности дополнительных капитальных вложении. Величину этого коэффициента можно записать в виде следующей формулы: Е = (С2 — С1) :(К1— К2), (7.8) где Е — величина искомого коэффициента эффективности; С1 и С2 — соответственно себестоимость годового объема производства продукции в руб./год по первому и второму вариантам; К1 и К2 — соответственно капиталовложения в первый и второй варианты, руб. Иногда вместо коэффициента эффективности определяют обратное ему выражение — показатель срока окупаемости дополнительных капитальных затрат. Его величина рассчитывается по формуле Т = (К1— К2) : (С2— С1), (7.9) где Т — срок окупаемости дополнительных капитальных вложений, лет. Рассчитав показатель коэффициента эффективности по формуле 7.8 или срока окупаемости по формуле 7.9, еще невозможно ответить на вопрос, какой из двух вариантов наилучший. В величине этих показателей такого ответа не содержится, ибо непонятно, к какому из двух вариантов относятся полученные цифровые результаты. Чтобы ответить на главный вопрос, ради которого все эти расчеты проводились, необходимо сравнить полученные расчетные показатели с заранее установленным нормативом. Их обозначают соответственно Ени Тн. Тогда условие выгодности более капиталоемкого варианта можно представить в виде следующих неравенств: Е > Ен или Т < Тн . (7.10) Указанные условия лучше всего изобразить в виде следующих выражений (напомним, что это будут условия выгодности более капиталоемкого варианта по сравнению с менее капиталоемким из двух рассматриваемых и сопоставляемых между собой):  (7.11) (7.11)В дальнейшем в основном будем пользоваться первой из представленных формул, т.е. формулой коэффициента сравнительной эффективности дополнительных капитальных вложений. Итак, как же пользоваться этими формулами? Пусть имеются два альтернативных варианта вложений. По первому варианту себестоимость производства продукции за год составляет С1= 10000 руб., а по второму варианту тот же показатель пусть будет равен С2 = 12000 руб. Потребность в капитальных вложениях будет соответственно равна К1 = 200000 руб. и К2 = 190000 руб. Определим коэффициент эффективности по формуле 7.8: Е= 12000 -10000 : 200000 190000 = 2000 :10000 = 0,2 . О чем говорит полученная величина? Она свидетельствует, что дополнительные капитальные вложения дадут отдачу в размере 0,2 руб. экономического эффекта от снижения себестоимости продукции на каждый рубль дополнительных вложений. Но опять-таки хорошо это или плохо — сказать невозможно, и какой из двух рассматриваемых вариантов лучше — тоже неясно. Чтобы ответить на этот главный вопрос, обратимся к нормативу эффективности. Пусть он будет Ен= 0,15. Тогда в соответствии с формулой 7.11, можно утверждать, что более выгодным будет более капиталоемкий вариант, т.е. в данном случае это будет первый вариант, ибо в соответствии с формулой 7.10 0,2 > 0,15. Обратим внимание на то, что если норматив будет принят на уровне Ен = 0,25, то более выгодным станет менее капиталоемкий вариант — в данном случае второй. Из изложенного вытекает очень важное следствие: при выборе лучшего варианта из двух рассматриваемых большое значение имеет величина принятого норматива эффективности дополнительных вложении, т.е. норма Ен. Каково должно быть значение норматива эффективности, как установить его величину? Ведь от этого один и тот же вариант может быть принят к внедрению или отвергнут как неэффективный. В условиях планово-директивной системы хозяйствования значение норматива эффективности Енустанавливалось государством в централизованном порядке и примерно соответствовало средней норме рентабельности основных производственных фондов в народном хозяйстве. Последняя такая норма в условиях СССР была установлена на уровне Eн= 0,15. В условиях рынка каждая фирма должна установить для себя значение такого норматива самостоятельно и независимо от других фирм. Чем же руководствуются фирмы при определении величины норматива эффективности дополнительных капитальных вложений? Ответить на этот вопрос за все фирмы, работающие в рынке, практически невозможно. У каждой из них могут быть в каждый данный момент свои особые проблемы, возможности, потребности в капитальных вложениях, свободные денежные ресурсы и, наконец, просто собственные представления о том, какой должна быть норма эффективности вложений. И все же можно дать определенную рекомендацию, без учета которой ни одна фирма не будет устанавливать для себя норму эффективности капитальных вложений. Такая рекомендация учитывает чистые дивиденды, которые выплачивает на вложенные денежные средства по годовому депозиту высоконадежный коммерческий банк. Тогда у предпринимателя появляется альтернатива несколько иначе использовать свободные денежные ресурсы, получая гарантированный доход от их вложений на один год в указанный банк. При этом предприниматель рассуждает примерно так. Можно вложить деньги в конкретный проект, который при его реализации принесет на каждый рубль капитальных затрат эффект на экономии текущих затрат, скажем, 0,3 руб. Однако можно не вкладывать свободные деньги в проект, а положить их в банк и гарантированно получать на внесенные деньга чистые дивиденды в размере, скажем, 0,2 руб. Следовательно, последняя цифра и будет тем самым ориентиром, с которым предприниматель будет сопоставлять свои возможные доходы от реализации проектного решения. Если получаемые от проекта доходы будут больше, чем он может получить в банке, то следует, очевидно, вкладывать деньги в реализацию проекта. Если проект даст доход меньше, чем гарантирует банк, то лучше вкладывать деньги именно в банковский депозит. Отсюда ясно, что гарантированный дивиденд и есть тот самый норматив эффективности дополнительных капитальных вложений, который в первом приближении может принять фирма для решения своих предпринимательских задач в соответствии с условием формулы 7.11. Разумеется, каждая фирма может установить определенную поправку на величину такого норматива. Например, она может учесть риск вложений в проект, и тогда норма эффективности вложений несколько возрастет. Вообще можно порекомендовать формулу для определения величины указанного норматива: Ен = Е г + Ер + Е п , (7.12) где Ен— норматив сравнительной экономической эффективности дополнительных капитальных вложений; Ег— гарантированная норма доходности вложений в высоконадежный коммерческий банк; Ер — дополнительная страховая норма, учитывающая риск вложений в проект (эта норма должна учитывать страхование проектной деятельности, и от полноты страховки норматив будет либо равен нулю, либо примет значительные размеры); Еп— минимальная предельная норма доходности вложений, которая принимается предпринимателем для положительного решения о дополнительных вложениях в реализацию отобранного варианта проекта. По экономической сущности последнее слагаемое формулы 7.12 и есть тот самый дополнительный эффект от снижения себестоимости продукции при реализации более капиталоемкого варианта, ради которого он и принимается к внедрению. Два первых слагаемых при этом играют роль воспроизведения гарантированного дохода от вложений денежных средств ввысоконадежный банк. Приведенные затраты и область использования этого показателя при оценке проектов. Разобравшись с нормативом эффективности, вернемся к формуле 7.11. С ее помощью можно выяснить целесообразность внедрения того или иного варианта из двух рассматриваемых. А что, если таких вариантов будет более двух? Как быть с отбором лучшего из них? В этом случае можно поступить следующим образом. Отбираются два любых варианта и с помощью расчета по указанной формуле определяется, какой из них лучший. Этот вариант сравнивается с любым другим альтернативным вариантом по той же формуле 7.11. Из новой пары вариантов опять можно отобрать лучший, и так до тех пор, пока не будет найден самый лучший вариант из всех предложенных к анализу и рассмотрению. Надо отметить, что подобная схема отбора лучшего варианта не очень удобна в техническом плане, поскольку нередко альтернативных вариантов бывает довольно много и выполнять описанную процедуру не очень удобно. Например, когда решался вопрос о строительстве в СССР завода по производству легковых автомобилей в конце 60-х годов мощностью 660 тыс. автомобилей в год, то рассматривалось 70 различных вариантов размещения этого предприятия на территории страны. Естественно, проводить парные сравнения было неудобно, а главное — нецелесообразно, ибо при этом терялась очень важная информация о рейтинге каждого альтернативного варианта. Чтобы устранить неудобства и придать отбору вариантов вложений более объективный характер и высокую информативность в части приоритетности каждого из рассматриваемых вариантов, нужно иметь более надежный и простой способ отбора вариантов и установления их рейтинга. И это оказалось возможным. Покажем переход от формулы 7.11 к другой формуле, которая решает указанные задачи одновременно. Запишем условие выгодности более капиталоемкого варианта из двух рассматриваемых. Такое условие можно представить в следующем виде:  Если умножить левую и правую части этого неравенства на знаменатель (К1 — К2), то можно получить выражение, которое сохраняет первоначально сформулированное условие о выгодности более капиталоемкого варианта: С2 — С1> Ен(К1 — К2) . Раскроем скобки в правой части выражения и перегруппируем его элементы таким образом, чтобы они были с одинаковыми индексами по разные стороны от знака неравенства. Напомним, что наше сформулированное выше условие о выгодности более капиталоемкого варианта остается в силе и не нарушено преобразованиями исходного неравенства. Тогда получим следующее выражение: С2 + Ен·К2 > С1 + Ен · К1 . Поскольку данное выражение отражает исходное условие о том, что из двух рассматриваемых вариантов выгоднее является более капиталоемкий, т.е. в данном случае первый вариант, отметим, что именно у этого варианта суммарные затраты, показанные в правой части неравенства, являются наименьшими. Если бы они оказались больше, то выгоднее был бы уже менее капиталоемкий вариант. Отсюда можно сделать вывод: во всех случаях наиболее выгодным из множества рассматриваемых вариантов всегда будет тот, у которого суммарные затраты окажутся наименьшими. Таким образом, получен критерий отбора лучшего варианта вложений из сколь угодно большого числа альтернативных вариантов. Этот критерий выглядит следующим образом: С + Ен · К мин. (7.13) Итак, получен широко известный критерий сравнительной экономической эффективности капитальных вложений и отбора лучшего варианта из множества конкурирующих между собой и претендующих на внедрение, получивший название минимум приведенных затрат. Этот критерий широко применялся в условиях плановой экономики. Рассмотрим пример использования полученного критерия. Пусть предприятию предложены три варианта новой техники со следующими исходными данными: |