Богатин Ю.В., Швандар В.А. Экономическое управление бизнесом. Бизнесом

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

|

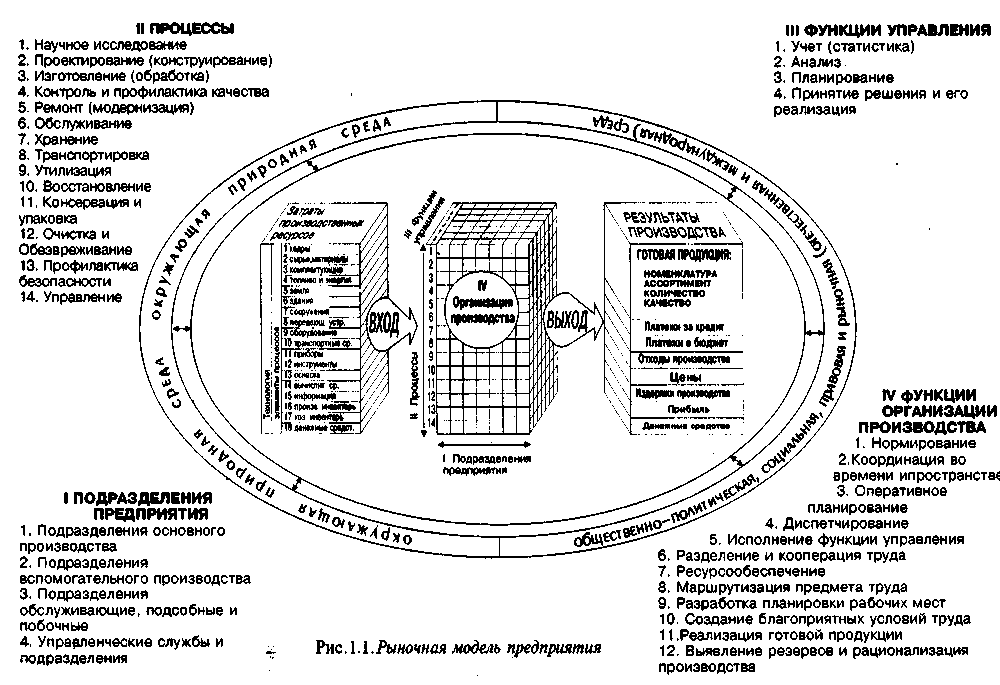

Предприятие как субъект рыночных отношений. Любое предприятие, независимо от формы собственности, отраслевой принадлежности, характера выпускаемой продукции или оказываемых услуг, размера и т. п. является открытой экономической системой. Это значит, что оно имеет связь с внешней средой, реализуемую посредством взаимного обмена разнообразными ресурсами (природными ресурсами, готовой продукцией, энергией, информацией, отходами производства, денежными средствами). По отношению к предприятию внешняя среда выступает в двух формах: в форме природной окружающей среды и в общественной форме. Природная среда. Она оказывает прямое воздействие на предприятие через климат, минеральные полезные ископаемые, качественное состояние лесов, морей, озер, рек, земли, атмосферного воздуха. Но и предприятие оказывает сильнейшее давление на природную среду, если отходы его производства не нейтрализуются, попадают в природу и загрязняют ее. В такой ситуации наилучшим является вариант, когда симбиоз природы и предприятия сведет к нулю их негативное взаимное влияние и будет достигнута полная гармония. Однако такое возможно лишь тогда, когда предприятия, используя достижения научно-технического прогресса, сведут к минимуму загрязнения окружающей природной среды, что благотворно скажется на деятельности самих же предприятий. Общественная среда. Взаимное влияние предприятий и общества весьма многолико и проявляется по многим направлениям, таким как: • отношения с государством; • отношения с муниципальными органами и службами; • отношения с населением данного региона, с его инфраструктурой и социальной средой; • связь с действующим законодательством и правовой средой; • взаимосвязь с рынком, с многочисленными субъектами рыночных отношений. Государство и муниципальные органы регулируют деятельность предприятий путем законодательных и подзаконных актов, а также создания для отдельных предприятий различных организационно-экономических льгот (например, государственный и муниципальный заказ, льготное налогообложение, централизованное финансирование работ, дотации на производство и выпуск отдельных товаров и т.п.). Особое значение приобретает деятельность предприятия на рынке, где оно вступает в договорные рыночные отношения с поставщиками и потенциальными потребителями своей продукции. Здесь выясняется: какие предприятия, в каком количестве, какого качества и по какой цене будут поставлять производителю все необходимые ему производственные ресурсы; какие предприятия и потребители будут покупать выпускаемую им продукцию, в каком количестве и сколько платить за каждую ее единицу. При этом надо иметь в виду, что все рыночные отношения между субъектами рынка (предприятиями, их посредниками, банками, страховыми компаниями и т.п.) будут происходить в условиях жесткой конкуренции между товаропроизводителями. Именно конкурентная рыночная среда создает наиболее благоприятные условия для экономического развития предприятий и общества, является движущей силой их экономического и социального прогресса. Действие законов рыночной конкуренции побуждает предприятия вести постоянную борьбу за потребителя, предлагая ему продукцию высокого качества и по доступной цене. Только так предприятие может занять достойное положение на рынке, иметь свою нишу в нем, занимать определенную долю в объеме рыночных предложений конкретного товара. Лишь при таких условиях предприятие сможет получить свою прибыль, величина которой в огромной степени будет зависеть от того, насколько успешно оно смогло организовать производство своего товара и действовало на рынке. Предприятие — производственно-хозяйствующая система. Каждое предприятие, независимо от того, большое оно или малое, функционируя для достижения вполне определенной цели — извлечения из своей деятельности необходимой прибыли, имеет конкретную организационно-производственную структуру. Это значит, что оно включает в свой состав ряд производственных и управленческих подразделений (элементов), совместно составляющих единое целое, имеющих общую цель, общий производственно-технический, кадровый и энергетический потенциал, общий расчетный счет в банке. Другими словами, предприятие есть производственная система, стремящаяся вести свое хозяйство наиболее рациональным и экономичным способом. Предприятие как открытая система имеет вход и выход из нее. По экономическому смыслу вход в систему есть не что иное, как используемые на предприятии производственные и финансовые ресурсы, которые составят величину затрат на производство будущей продукции и результат от производства и реализации прошлой продукции. Выход из системы отражает результаты будущего производства и продаж изготовленных в системе товаров. Как результаты, так и затраты на производство и реализацию продукции представляют огромный интерес для всех участников производственного процесса, ибо в совокупности они формируют такое важное понятие, как экономика предприятия. Мотивация деятельности предприятий. Любая человеческая деятельность, и бизнес здесь не исключение, всегда имеет в своей основе некоторую мотивацию, т.е. цель, которой надо достигнуть, чтобы оправдать свои поступки и действия, в совокупности отражающие те или иные ее интересы. Коль скоро бизнес и предприятия, его олицетворяющие, преследуют в подавляющем большинстве интересы экономические, то на этом основании можно утверждать, что важнейшая мотивационная составляющая деятельности предприятия — получение дохода вообще и чистой прибыли в частности. Прибыль — цель функционирования и главный результат деятельности предприятия в рыночных условиях. Чем лучше и рациональнее оно работает, тем больше при прочих равных условиях окажется прибыль, надежнее, устойчивее будет состояние предприятия, сбалансированнее и прочнее будет его экономика. В общем виде формулу прибыли, созданной в единицу времени, можно представить следующим образом: П = В ― 3 ― Б ― Н ― Ш, (1.1) где П — чистая прибыль предприятия, остающаяся в его распоряжении и которую оно может использовать на выплату дивидендов по акциям, а также на производственное и социальное развитие; В — выручка предприятия от реализации потребителям созданной товарной продукции; 3 — затраты на производство и реализацию товарной продукции; Б — платежи предприятия за банковский кредит; Н — величина налогов, выплачиваемых предприятием в федеральный и местный бюджеты; Ш — штрафные платежи по различным причинам. Выручка от реализации товарной продукции определяется по формуле  (1.2) (1.2)где Ni, — количество произведенной и реализованной потребителем i-ой продукции в натуральном выражении; Цi — цена реализации единицы i-ой продукции; т — количество позиций реализуемой товарной продукции (включая утилизированные отходы производства). Как видно из формулы, чем больше будет реализовано продукции, чем дороже она станет продаваться и чем шире окажется номенклатурно-ассортиментное разнообразие выпускаемых изделий, тем большую выручку получит предприятие. Отсюда следует один из важнейших принципов рыночного хозяйства: важно не только произвести продукцию, но и довести ее как можно полнее до потребителя и полностью продать. При этом чем меньше потерь продукции на пути к потребителю, чем выше уровень ее качества, тем успешнее предприятие сможет выдержать конкуренцию прочих товаропроизводителей и продать свою продукцию по выгодным для него ценам. Из этого же принципа вытекает важность для каждого предприятия хорошо и грамотно организованной рекламной компании. Только реклама способна довести и донести до потребителей полную информацию о реализуемом товаре, о его свойствах, назначении, функциональных возможностях. Реклама — двигатель торговли, который способен завоевать покупателя. Затраты на производство продукции определяется по формуле:  (1.3) (1.3)где Сi― себестоимость производства единицы i-ой продукции. Как видно из формулы, чтобы снизить затраты на производство продукции, необходимо стремиться к сокращению ее себестоимости. Однако подобный вывод справедлив только тогда, когда качество выпускаемой продукции при этом не ухудшается, а как минимум остается на прежнем уровне. Если снижение себестоимости продукции сопровождается ухудшением ее качества, то это может привести к сокращению продаж продукции на рынке, к подрыву доверия потребителей к данной фирме и в конечном счете — к ее банкротству. Поэтому каждое предприятие, прежде чем пойти на ухудшение качества выпускаемой продукции ради получения сиюминутной выгоды, должно тщательно взвесить последствия от такого решения, ибо престиж фирмы, ее имидж создается годами и даже десятилетиями, а разрушить его можно в короткий срок. Восстановить положительное реноме, как правило, очень сложно и обойдется это чрезвычайно дорого. Отсюда вытекает другой важный принцип рыночного хозяйства — высокое качество продукции есть весомый аргумент в конкурентной борьбе, ибо позволяет фирме больше производить и больше продавать, чувствовать себя намного увереннее на рынке, обеспечить себе устойчивое экономическое положение. Выручка и затраты есть синтезированное выражение в денежной форме результатов производства и в огромной степени характеризует выход из производственной системы и вход в нее. На величину выхода из системы оказывают влияние также платежи за банковский кредит, налоги, штрафные санкции (формула 1.1). Каждому предприятию необходимы денежные средства для финансирования инвестиций. Они требуются на: организацию нового дела; пополнение оборотных средств; внедрение новых технологий и техники; освоение производства новых изделий и т.п. Получить такие средства во временное пользование можно за счет банковского кредита. Но за это предприятие платит банку проценты. Надо сказать, что высокие проценты могут разорить предпринимателя, сделать задуманное им дело невыгодным. Они сдерживают развитие бизнеса, оказывают негативное влияние на организацию производственного бизнеса. Поэтому очевидно, чтобы содействовать процветанию бизнеса, необходимо резко снизить проценты за кредит. Действующая налоговая система оказывает большое влияние на экономику предприятия, на развитие предпринимательства и будущее состояние всего национального хозяйства. Оптимальной следует признать такую систему налогов, величина которых, с одной стороны, обеспечит поступление необходимых денежных средств в федеральный и местный бюджеты, а с другой — даст простор развитию предпринимательской деятельности, создаст заинтересованность предприятий в увеличении производства товаров. Иначе говоря, нормализация системы налогообложения позволит сохранить «курицу, несущую золотые яйца». Если величина налогов в основном зависит от государства и его законодательных органов, то штрафные санкции полностью определяются поведением предприятия и его воздействием на природную и рыночную среду. Так, штрафные санкции могут последовать за: чрезмерное загрязнение окружающей среды; сверхнормативную задержку вагонов под погрузкой и выгрузкой; задержку оплаты счетов; нарушение своих договорных обязательств по отношению к поставщикам и потребителям и т.п. Строгий контроль и серьезное отношение к результатам своей деятельности позволят предприятиям свести к минимуму штрафные санкции, расширят их возможности в укреплении своей экономики, повышении устойчивости финансового состояния. Если в формулу 1.1 подставить выражения 1.2 и 1.3, то после несложных преобразований получим:  (1.4) (1.4)Поскольку с платежами банку, налогами, штрафными санкциями все ясно, то обратим свое внимание в формуле 1.4 на выражение, стоящее под знаком суммы. Оно свидетельствует о том, что каждое предприятие в своем стремлении повысить прибыль обладает четырьмя степенями свободы, которые можно использовать в процессе принятия планово-управленческого решения и его последующей реализации. Речь идет о свободе установления цен Цi, о свободном формировании затрат Сi, свободном выпуске продукции в определенном объеме Niи, наконец, о свободном выборе номенклатуры и ассортимента выпускаемой продукции т. Кажущаяся простота зависимости величины прибыли от четырех указанных факторов на самом деле является весьма обманчивой, ибо они являются зависимыми друг от друга. В рыночных условиях цена товара играет исключительно важную роль. С помощью ориентированной ценовой политики предприятие может изменить соотношение спроса и предложения конкретного товара на рынке. Реализуя, например, свой товар дешевле, предприятие может больше его продать, а следовательно, больше произвести готовой продукции. Увеличение производства продукции снизит ее себестоимость. Здесь легко прослеживается логическая цепь влияния и связи : Ц N Þ С, а это значит, что с помощью цены товара можно регулировать не только результаты производства, но и его затраты. Проведенный анализ позволяет сформулировать еще один важный принцип рыночного хозяйства. Он заключается в том, что цена является существенным регулятором производства и оказывает непосредственное и опосредованное влияние на величину формируемой прибыли, на характер и результаты конкурентной борьбы. В конечном счете именно цена определит величину и скорость оборота производственных ресурсов и реализации готовой продукции. Отсюда может быть выбран стратегический курс предприятия. Например, больше производить продукции (т.е. увеличивая Ni, и уменьшая Сi) и продавать ее дешевле. Или принята прямо противоположная стратегия: меньше производить продукции, но продавать ее дороже. Могут быть выработаны и компромиссные стратегии. При этом любая из правильно выбранных стратегий способна привести к росту прибыли на предприятии. Вопрос заключается лишь в том, чтобы найти оптимальный курс, обеспечивающий предприятию гарантированный успех и ведущий его к процветанию. Ресурсы предприятия. Для осуществления производственного процесса и получения желаемого конечного результата каждому предприятию необходимы ресурсы, которые можно подразделить на две большие группы: ресурсы-затраты, и ресурсы-результаты. Вторая группа включает произведенную продукцию, предназначенную для реализации (готовая продукция, ее количество и качество), и денежные средства. Предприятие в зависимости от характера производимой продукции, масштаба производства, имеющихся у него возможностей инвестирования выбирает технологию производства. Последняя является революционным элементом любого производственного процесса. Именно выбранная технология определяет состав и требуемое количество ресурсов на входе в производственную систему. Изменение технологии может привести к изменению профессионального и квалификационного состава требуемых для производства кадров, технологического оборудования, транспортных средств, инструмента, а иногда и к изменению используемых видов сырья, материалов, полуфабрикатов, комплектующих и. т.п. (рис.1.1). Таким образом, структура ресурсов на входе изначально предопределена и формируется под влиянием того, что предприятие планирует получить на выходе. Для каждого предприятия наиболее важны финансовые ресурсы, т.е. денежные средства, необходимые для закупки и оплаты сырья, материалов, комплектующих, топлива и энергии, на оплату труда работников, на обслуживание сферы обращения. Такие ресурсы называют оборотными средствами. Они постоянно возобновляются после продажи изготовленного товара и оплаты его стоимости потребителями. Если последние задерживают оплату приобретенных товаров, то предприятию для возобновления производства требуются дополнительные оборотные средства. И очень часто взять их неоткуда, кроме как прибегнуть к банковскому кредиту. Однако высокие проценты, которые приходится платить банкам за использованный кредит, заставляют предприятие отказаться от него. Возникают массовые неплатежи предприятий друг другу, растет кредиторская и дебиторская задолженность предприятий, что сковывает их производительные силы. Наступает спад производства, сопровождаемый обычно сильнейшим экономическим кризисом. Подобное явление наблюдается в период сильной инфляции, которая изначально является источником массовых неплатежей. Таков, например, кризис платежей, который охватил российскую экономику начиная с января 1992 г. Поэтому финансовое состояние предприятия, его денежные ресурсы должны постоянно и жестко контролироваться, регулироваться и обеспечивать надежное и стабильное его функционирование.  Различия между ресурсами на выходе и входе в производственно-хозяйственную систему есть итог ее деятельности, результат всех процессов, которые постоянно совершаются на предприятии (на рис. 1.1 внутри изображенного параллелепипеда). И от того, насколько успешно проистекают процессы внутри производственной системы, будут зависеть и величина выручки от реализации готовой продукции В, и величина израсходованных ресурсов 3,а следовательно, станет ясным вопрос, насколько приблизится предприятие к достижению поставленной цели — производству продукции и получению прибыли. Структура элементов производственной системы и их функции.Как отмечалось ранее, предприятие есть сложная производственно-хозяйственная система, состоящая из множества функционирующих элементов. Элементы системы можно дифференцировать по трем независимым направлениям, каждое из которых будет представлять подсистему предприятия. Первое направление — подразделения предприятия. Их состав, соотношения между ними, формы построения и взаимосвязи формируют так называемую производственную структуру предприятия. В эту структуру и поступают приобретенные предприятием ресурсы (вход в систему), где они перерабатываются и в конечном счете приобретают форму готового к реализации продукта. В этом заключается основная функция подразделения предприятия. Существует общепринятая классификация подразделений предприятия: основные, вспомогательные, обслуживающие, подсобные, побочные. Эти подразделения имеют между собой строго упорядоченные связи, что делает их существование производственно необходимым и экономически целесообразным. Второе направление — происходящие на предприятии процессы: научные исследования, проектирование, изготовление, контроль и профилактика качества, ремонт, обслуживание, хранение и т.п. (рис. 1.1). На каждом предприятии могут присутствовать либо все из указанных процессов, либо некоторая их часть. Все зависит от характера предприятия, его размеров, кооперации производства, его масштабов и т.п. Третье направление — функции управления предприятием. На рис. 1.1 их показано семь: учет, анализ, планирование и т.д. Как правило, в каждом подразделении предприятия при проектировании или выполнении того или иного процесса реализуются все или некоторые функции управления. Например, в цехе литья при контроле качества готовой продукции ведется учет всех показателей, накапливается их статистика. Затем полученная информация подвергается анализу, на основе которого планируется деятельность контрольного аппарата на будущий период. После обсуждения план принимается (принятие решения) и начинается его реализация. При этом обосновывается мотивация положительной деятельности (т.е. устанавливаются стимулы, которые будут содействовать профилактике брака, его сокращению и своевременному обнаружению) и ведется контроль исполнения запланированного решения. В процессе контроля обнаруживаются отклонения от плана и устанавливаются их причины. Служба управления должна внести коррективы в ход выполнения контрольных работ, иначе говоря, осуществить их регулирование. И все эти функции выполняются на предприятии постоянно, непрерывно и циклично, периодически возобновляясь. Например, после корректировки действий контрольной службы продолжается учет ее деятельности, набирается информационная статистика, анализируются показатели. Аналогичным образом выполняются функции управления по всем другим процессам, происходящим на предприятии. Организация производства на современном предприятии. Все три подсистемы предприятия (блок подразделений, блок процессов и блок функций управления) тесно взаимосвязаны и, совместно функционируя, обеспечивают производственно-технологический процесс изготовления продукции с тем или иным результатом (с определенной прибылью). Но для того, чтобы этот процесс запустить, нужно организовать и постоянно поддерживать производство. Эту комплексную и важную функцию выполняет организация производства, которая как бы обеспечивает соединение трех указанных подсистем предприятия в единый функциональный организм. Строго говоря, организация производства есть комплекс мер по обеспечению совместного функционирования во времени и пространстве живого труда, средств производства и самого управления, объединенных в скоординированный производственный процесс изготовления и реализации определенного продукта. Организация производства включает множество функций. Это, например, нормирование (живого труда, расхода топливно-энергетических и материальных ресурсов, запасов ресурсов и величины оборотных фондов и т.п.), координация деятельности (разработка графиков выполнения работ и операций, согласование их во времени), оперативное планирование и диспетчеризация производства, разделение труда и его кооперация, оплата труда, снабжение ресурсами и сбыт готовой продукции. В широком смысле организация производства предполагает организацию всех вышеперечисленных процессов внутри каждого производственного подразделения. Это и организация научных исследований, организация проектирования различных объектов (продукции, процессов производства и т.п.), организация изготовления продукции, контроля качества и профилактики брака, управления производством и пр. Организация распространяется и на функции управления: организуются учет статистической информации и ее анализ, система стимулирования результатов труда и т.д. Можно утверждать, что на предприятии нет ни одной сферы деятельности, которая не нуждалась бы в организации. И не просто в организации, а в научной организации! Научная организация производства строится на фундаментальных принципах, сформулированных еще в начале 20-х годов XX в. организатором первого в мире поточного производства массовых легковых автомобилей Г. Фордом. Такими принципами являются ритмичность, параллельность, непрерывность, прямоточность, специализация. Это значит, что процесс производства надо строить таким образом, чтобы он был ритмичным, равномерным, все элементы и части общего процесса происходили бы по возможности параллельно (а не последовательно) и без перерывов, чтобы в движении предметов труда не было возвратно-поступательных и зигзагообразных перемещений и чтобы каждая частичка труда была в разумных пределах специализирована. Рационально организованный процесс производства — важное условие высокой производительности труда на предприятии, экономного использования предметов и средств труда, выпуска качественной продукции в необходимом объеме, в требуемые сроки и с минимальной длительностью производственного цикла. Совершенствование производства. Каким бы совершенным ни был производственный процесс, на предприятии всегда найдутся внутрипроизводственные резервы по его модернизации и рационализации. С течением времени в силу появления новых достижений научно-технического прогресса величина этих резервов будет возрастать. Если вскрыть существующие внутрипроизводственные резервы, а затем реализовать их, то выход из системы должен улучшиться, результаты производства — стать более значимыми и полезными для предприятия. Конкретно это выражается в: совершенствовании структуры выпускаемой продукции и запуске в производство более совершенных и прогрессивных ее моделей; повышении качества готовых продуктов и образцов; увеличении производства пользующихся спросом видов продукции и сокращении тех ее видов, которые не находят сбыта; сокращении отходов производства, их утилизации; снижении загрязнений окружающей природной среды; уменьшении издержек производства; своевременной отгрузке и поставке готовой продукции потребителям. В конечном счете это приведет к увеличению прибыли предприятия и сокращению выплачиваемых штрафов. Однако достичь этой цели можно лишь в том случае, если внутри производственно-хозяйственной системы будет вестись постоянная работа по ее совершенствованию, для чего необходимо знать основные направления возможной рационализации производства и комплексно их использовать. Анализ работы многих предприятий показывает, что наряду с несомненными достижениями в технике, технологии, в организации производства и управлении на отдельных участках производства используются допотопное оборудование и устаревшая технология, много ручного, тяжелого труда, выпускается низкокачественная продукция. Все это свидетельствует об отсутствии системного, комплексного подхода в работе по совершенствованию производства, что оборачивается серьезными диспропорциями в осуществляемых процессах и в подразделениях предприятия, ведет к невысокой эффективности модернизации и рационализации производства. Чтобы устранить отмеченные недостатки, прежде всего следует уяснить, что объектами совершенствования будут подразделения предприятия и происходящие в них процессы. Совершенствование может происходить по двум направлениям: 1) за счет изменения элементов процессов, т.е. путем улучшения внутренней структуры каждого процесса (внесение изменений в технологию производства, в используемые предметы труда, оборудование, оснастку, приспособления, инструмент, в профессиональный и квалификационный состав кадров, в окружающую производственную среду). Источником таких изменений являются конструктивно-технологические решения и меры по их реализации; 2) за счет внешних по отношению к процессам факторов, изменяющих состав процессов и подразделений, их связи, структуру, уровень использования. Такие изменения вносятся службами организации производства и управления и реализуются посредством проводимой на предприятии реконструкции его производственной и организационной структуры. Комплексное использование и реализация всех внутрипроизводственных резервов по всем направлениям, процессам и подразделениям предприятия должно привести к улучшению конечных результатов его деятельности, к росту прибыли. Экономическая оценка результатов совершенствования производства может быть произведена по формуле ∆П = Пc — П, (1.5) где ∆П — прирост прибыли предприятия; П — прибыль, остающаяся в распоряжении предприятия но базовому варианту и определяемая по формуле 1.4; Пc — прибыль предприятия после реализации внутрипроизводственных резервов, определяемая по формуле  (1.6) (1.6)где n— количество номенклатурно-ассортиментных позиций выпускаемой продукции; Nj— количество произведенной и реализованной потребителем j-ой продукции в натуральном выражении; ЦJ, Сj — соответственно цена и себестоимость единицы j-ой продукции; Нс — величина налогов, выплачиваемых предприятием после реализации внутрипроизводственных резервов; Шc — штрафные санкции по различным причинам. Таким образом, прирост прибыли может быть получен в результате структурных сдвигов в выпускаемой продукции, при изменениях объема реализации производимой продукции, цен и себестоимости каждой единицы продукции, а также изменениях величины налогов и штрафов. Однако не каждое решение по реализации резервов, обеспечивающее положительный прирост прибыли, может быть признано удачным для предприятия. Дело в том, что нужно еще оценить, какой ценой он достигается. Ведь для реализации резервов нужны инвестиции, и порой немалые. Следовательно, для окончательного решения необходимо оценить эффективность инвестиций в рыночных условиях. Такая оценка может быть произведена с достаточной для практики точностью по формуле  (1.7) (1.7)где Е — расчетный коэффициент эффективности инвестиций в реализацию внутрипроизводственных резервов (реконструкция предприятия, его модернизация, рационализация, техническое перевооружение, внедрение достижений научно-технического прогресса в производство); ∆П — прирост прибыли (формула 1.5); К — величина инвестируемых капитальных вложений в реализацию резервов; — годовой процент платежей предприятия за используемый банковский кредит(поделенный на 100); Еф — норматив эффективности капиталовложений, устанавливаемый каждой фирмой для себя самостоятельно. Если условие формулы 1.7 выдерживается, то решение о реализации резервов принимается, в противном случае — нет. Как показывает многочисленный и многолетний мировой производственный опыт, на каждом предприятии всегда имеются внутрипроизводственные резервы, реализация которых позволит существенно улучшить конечные результаты производства. 1.4. Стратегия и тактика деятельности предприятия Каждое предприятие (фирма), если оно стремится долгое время функционировать и при этом обязательно процветать, постоянно думает о будущем. Много вопросов возникает у высших менеджеров фирмы в связи с будущим рынком и местом, которое она в нем займет. Чтобы иметь четкую перспективу будущих успехов, предприятие должно сформировать стратегический план своего развития на период порядка 5―10 лет. В этом плане предприятие должно ответить для себя на ряд важнейших вопросов: • что оно будет производить и предлагать на продажу, в каком количестве и какого качества? • следует ли наращивать производственную мощность предприятия, какие средства потребуются для инвестирования его модернизации? • какие товаропроизводители будут его конкурентами? • какова будет их рыночная доля, к какой рыночной доле следует стремиться предприятию? • какая технология будет применяться в производстве, какие средства труда будут использоваться? • какие затраты потребуются при производстве продукции, как они будут соотноситься с затратами основных конкурентов? • какова будет цена реализации продукции в будущем рынке, какова будет рентабельность ее производства? • какова будет платежеспособность будущих потребителей реализуемых на рынке товаров и услуг? • какова будет политика государства в области налогообложения предприятий, как это может сказаться на развитии бизнеса в будущем? • каковы будут темпы инфляции в будущем, как они отразятся па величине банковской ставки платежей за банковский кредит? • как построить управление стратегическим развитием предприятия, какую избрать тактику достижения поставленной цели? Чтобы сделать хотя бы попытку ответить на возникающие вопросы при разработке плана стратегического развития предприятия, необходимо построить схему причинно-следственных связей, действующих в реальном рынке, которые следует по возможности учитывать в процессе прогноза и выработки планово-управленческих решений, принимаемых за основу формирования будущего состояния фирмы. Прежде всего следует сформулировать для себя, какие параметры являются критерием стратегического развития фирмы. Это могут быть различные показатели, которые следует либо максимизировать (если речь идет о результате производства), либо минимизировать (если интерес фирмы локализуется на издержках производства). Однако если речь идет о бизнесе, то не подлежит сомнению, что критерием стратегического развития должен быть максимум прибыли фирмы за суммарный плановый период искомой стратегии. И не просто максимум прибыли, а максимум чистой прибыли, ибо налоги, которые выплачивают предприятия, имеют существенное значение при выработке их стратегии. Последняя может значительно измениться в зависимости от того, какова будет политика государственных органов (федеральных и региональных) в области налогообложения предприятий бизнеса. Итак, стало быть, для бизнес-предприятий критерием их стратегического развития должен быть показатель максимума чистой прибыли. Так, во всяком случае, работает бизнес во всем рыночном мире. И нет оснований для изменения этой, положительно оправдавшей себя, практики и многолетнего опыта функционирования мирового бизнеса. Таким образом, максимум чистой прибыли — важнейший обобщающий экономический показатель деятельности любой рыночной бизнес-фирмы. Теперь перейдем к рассмотрению следующего вопроса на пути решения о стратегии развития фирмы. Это показатели, которые являются факторными по отношению к чистой прибыли предприятия и частными, расположенными на ступеньку ниже обобщающего показателя (рис. 1.2): • объем продаж товара; • цена единицы товара, по которой она будет продана потребителю; • издержки производства единицы товара; • совокупные налоги (система прямого и косвенного налогообложения предприятия). В зависимости от того, какое количественное значение примут все эти показатели, будет зависеть конечная величина чистой прибыли предприятия, а следовательно, возможности дальнейшего развития, процветания или, наоборот, свертывания производства, снижения его экономического и финансового потенциала, появления убытков и даже банкротство.  Рис. 1.2. Критерии определения стратегии развития фирмы Рис. 1.2. Критерии определения стратегии развития фирмыОбратим внимание на то, что схема причинно-следственных связей при формировании чистой прибыли фирмы представлена факторными показателями в двух плоскостях: первая — внутрифирменная среда влияния принимаемых решений на величину чистой прибыли предприятия, вторая — внешняя среда, под влиянием которой факторные показатели могут изменяться, и на самом деле меняются, существенно влияя на фактические результаты деятельности фирмы. Можно сказать, что внутрифирменные прогнозируемые результаты есть по сути дела ожидаемый факт или индикатор будущего состояния фирмы, а внешняя среда — это те изменения, которые приведут фирму к некоторому отклонению от прогноза, и роль ее будет в основном сводиться к обратной связи, воздействующей на фирму. Эта связь как бы скорректирует первоначальный прогноз, и если ее не учитывать при разработке стратегического плана, то такой прогноз будет совершенно недостоверным. Ошибка будет весьма существенной, а фирма неожиданно для себя столкнется с очень серьезными трудностями в перспективе. Вместо ожидаемого успеха фирма может оказаться в состоянии кризиса, а то и реального банкротства. Следует особо заметить, что разработка плана стратегического развития на длительную перспективу должна строиться на заранее принятой концепции общей рыночной ситуации в будущем. Должны учитываться мировые или локальные тенденции развития общества, его потребности в данном продукте, закономерность изменения конкурентной среды и (или) каждого конкурента, состояния уровня инфляции, тенденции изменения издержек производства. Весь плановый горизонт стратегического развития необходимо разбить на отдельные временные интервалы (кварталы, полугодия, годы), для которых должны быть выработаны тактические плановые решения на основе избранного критерия. Последний может быть обоснован либо по критерию стратегического развития (максимум чистой прибыли предприятия), либо по одному из факторных показателей (максимум объема продаж товара, величина конкурентной цены товара, минимум издержек производства), либо по конкретной рыночной проблеме (увеличение рыночной доли фирмы, повышение качества товара и рост его конкурентоспособности, расширение производственной мощности фирмы, резкое сокращение производственного брака, внедрение прогрессивной технологии и реализация научно-технического прогресса и т.п.). На величину тех или иных факторных параметров влияют следующие внутрифирменные показатели. 1. Объем продаж товара. Его величина зависит от следующих показателей низшего иерархического уровня: • остатка товара с предыдущего планового периода; • остатка товара на будущий плановый период; • производственной мощности предприятия; • уровня использования производственной мощности; • уровня производственного брака продукции; • уровня качества предлагаемых на продажу товаров; • маркетинговой политики фирмы в области структуры товарного производства и цены товаров. 2. Цена товара. Ее величина зависит от издержек производства товара и ценовой политики фирмы. 3. Издержки производства товара. Их величина зависит от таких показателей, как: • цены на используемые ресурсы; • количество потребляемых ресурсов; • инвестиции в рационализацию производства товара. 4. Совокупные действующие налоги, выплачиваемые производителем товара. Их величина определяется: • условно-постоянными налогами; • налогами с результатов производства; • налогами на добавленную стоимость; • акцизными налогами; • величиной таможенных платежей. Обратим внимание на то, что некоторые факторные показатели прямого действия одновременно могут выступать как показатели более низкого иерархического уровня при определении других факторных показателей. Например, показатель цены товара. Он является факторным показателем прямого действия, влияющим на величину чистой прибыли предприятия, но одновременно воздействует на величину другого факторного показателя — объема продаж товара, и уже опосредованно — на величину чистой прибыли фирмы. Причем рост цены товара, с одной стороны, увеличивает чистую прибыль, прямо воздействуя на ее величину, а с другой, — уменьшает эту самую прибыль, вызывая сокращение объема продаж товара. Таким образом, только один этот пример показывает, сколь не проста задача оптимизации планово-управленческих решений деятельности фирмы. И в дальнейшем легко можно будет убедиться, что это далеко не единственный пример двоякого влияния конкретного показателя, который одновременно действует сразу на нескольких направлениях, вызывая одновременное увеличение и уменьшение конечного результата производства — чистой прибыли фирмы. Перейдем теперь к рассмотрению изменения тех же факторных показателей под влиянием внешней среды по отношению к конкретной фирме. В основном это рыночная среда и государственные учреждения в лице федеральных и региональных управленческих служб. Они воздействуют на предприятие посредством информационной обратной связи. Итак, возьмем первый факторный показатель — объем продаж товара. Его величина будет определяться следующими системными рыночными параметрами: • совокупным спросом на товар со стороны всех его потребителей; • совокупным предложением товара со стороны всех его производителей (т.е. с учетом поставки товара на рынок всеми конкурентами); • рыночной долей продажи товара конкретной фирмой. Второй факторный показатель — цена товара. Ее величина будет зависеть от: • совокупного предложения товара; • эластичности спроса товара по цене на него; • эластичности спроса товара по доходу потребителей (их платежеспособности); • уровня качества товара, поставляемого на рынок конкурентами; • ряда других неценовых факторов, которые будут рассмотрены ниже (например, от рекламы, экологической чистоты товара, наличия технического сервиса товара и т.п.). Третий факторный показатель — издержки производства. Его величина зависит от: • уровня и темпов инфляции национальной валюты; • реализации мероприятий научно-технического прогресса. Наконец, четвертый факторный показатель — совокупные налоги — полностью зависит от налоговой политики государства и регионов, которые могут усилить налоговый пресс на тот или иной бизнес, а могут и существенно облегчить его бремя, создавая благоприятные условия для его развития. Внутрифирменные и внешние факторные показатели встречаются в процессе выработки прежде всего стратегического развития фирмы на весь его плановый период, а затем — при выработке тактических решений на каждый временной интервал этого периода. В результате, когда будут получены количественные оценки плановых факторных показателей деятельности фирмы на будущий период, можно рассчитать конечный результат в соответствии с принятым критерием. Причем для оптимизации принимаемого решения по избранному критерию следует обязательно построить имитационную экономико-математическую модель деятельности предприятия с учетом риска производства. На основе прогнозирования будущих факторных показателей деятельности фирмы можно, используя компьютерную технологию, многократно «проигрывать» различные рыночные ситуации, которые могут возникнуть в реальной действительности, и получать рекомендации по принятию наиболее рациональных планово-управленческих решений как в тактическом, так и в стратегическом планах. В этом видится одно из наиболее прогрессивных направлений в области экономических методов управления производством не только в ситуации кризисной экономики, но и в стабильных рыночных условиях. Тогда и только тогда появится возможность стабилизировать и существенно улучшить положение с финансами предприятий, которые, безусловно, зависят от принимаемых экономических решений в области их производственно-хозяйственной деятельности, ибо экономика определяет финансы предприятия, а от последних, в свою очередь, зависит его экономическое состояние. 1.5. Функции и технология управления бизнесом Рассматривая бизнес как некоторое вполне конкретное предпринимательское дело (производственное, коммерческое, финансовое), можно утверждать, что оно, как и всякая общественная деятельность, нуждается в управлении. Управление — весьма сложный, постоянно действующий процесс, который носит многофункциональный характер и совершается как в рамках каждого подразделения, так и предприятия в целом. Цель такого процесса — обеспечение определенных результатов деятельности предприятия в соответствии с принятым критерием в рамках принятого временного интервала (месяц, квартал, полугодие, год или долгосрочный период, включающий несколько лет). Основные функции управления сводятся к следующим. 1. Учет (статистика) управленческой информации. 2. Анализ учетно-статистической информации. 3. Планирование деятельности фирмы. 4. Принятие решения и его исполнение. 5. Мотивация деятельности трудового коллектива. 6. Контроль исполнения. 7. Регулирование деятельности. В той или иной степени все перечисленные функции используются в бизнесе независимо от его характера, размеров, отраслевой принадлежности, организационно-правовой формы и прочих признаков. Однако наполнение этих функций конкретным содержанием и технология управленческой деятельности, разумеется, несколько различаются в зависимости от масштабов профессиональной деятельности и других специфических признаков. Рассмотрим наиболее общие функции и технологию управления бизнесом, совокупная иллюстрация которых представлена на рис. 1.3. Прежде всего отметим, что само управление бизнесом необходимо рассматривать в двух аспектах: внешнее управление (внешний контур управления, представленного на рисунке) и внутрифирменное управление (внутренний контур управления). Начнем с рассмотрения внутрифирменного контура управления. Оно представляет собой некоторую последовательность выполняемых функций и в их рамках — выполняемых управленческих операций. Итак, первая функция управления — учет (статистика) управленческой информации. Без информации, как известно, нельзя принять вообще никакого решения и, следовательно, невозможна никакая управленческая деятельность. В состав этой важной функции входят следующие управленческие операции: 1.1 — сбор необходимой управленческо-статистической информации (информация о результатах деятельности фирмы в прошлом периоде, о ценах на выпускаемые товары на рынке, результаты исполнения баланса предприятия, оценка использования производственных ресурсов, показатели финансового состояния предприятия, информация о конкурентах, об их товарах и пр.); 1.2 — переработка всей собранной информации и подготовка ее к последующему анализу. Вторая функция управления анализ учетно-статистической информации. Он содержит следующие управленческие операции: 2.1 — выявление резервов повышения эффективности бизнеса (резервы повышения чистой прибыли фирмы за счет увеличения количества продаж товара и установления его оптимальной цены, снижения издержек производства, предложений по реформированию системы налогообложения бизнеса); 2.2 — прогнозирование состояния рынка с учетом возможного поведения фирм-конкурентов в каждой рыночной нише, в которой данная фирма имеет свои интересы (состояние показателей эластичности спроса товара по цене, по доходу потребителей, изменение платежеспособности потребителей продукции, повышение качества товаров у конкурентов данной фирмы, состояние рыночной доли продаж товара и изменения поставок товара конкурентами). Третья функция управления — планирование деятельности фирмы. В рамках этой важной функции выполняются следующие управленческие операции:  Рис.1.3. Функции, последовательность и содержание операций управления бизнесом 3.1 — проведение необходимых расчетов и разработка нескольких альтернативных вариантов плана (обоснование критерия принятия решения, получение многовариантных оценок результатов деятельности фирмы в плановом отрезке); 3.2 — экономическая оценка каждого варианта плана и разработка предложений по обоснованию лучшего варианта. Четвертая функция управления — принятие решения и его исполнение. Она предполагает выполнение таких управленческих операций, как: 4.1 — выбор планово-управленческого решения; 4.2 — оперативно-производственное планирование. Пятая функция управления — мотивация деятельности трудового коллектива. В рамках этой функции выполняются следующие управленческие операции: 5.1 — выбор организационно-правовой формы будущего бизнеса; 5.2 — система налогообложения бизнеса; 5.3 — распределение будущей прибыли между участниками бизнеса; 5.4 — формы и системы оплаты труда членов производственного процесса. Шестая функция управления — контроль исполнения. В ее состав входят следующие управленческие операции: 6.1 — координация деятельности производственных подразделений и производственных процессов во времени и пространстве; 6.2 — мониторинг производственно-хозяйственной деятельности предприятия; 6.3 — оценка отклонений от плана по временным интервалам и по отдельным структурным подразделениям. Заключительная, седьмая функция управления — регулирование деятельности. Данная функция предусматривает осуществление внутрифирменной управленческой обратной связи между входом в систему и выходом из нее. При выполнении всех названных функций и технологических управленческих операций фирма может рассчитывать на положительные результаты в своей производственно-хозяйственной деятельности и обеспечить их выполнение в рамках установленного планового диапазона. Однако, как показывает многолетний обширный производственный опыт, даже если менеджмент фирмы находится на очень высоком квалификационном уровне, получить хорошие, а иногда просто минимально необходимые положительные результаты производства фирмам не удается. В их деятельности наблюдаются спад производства, сокращение балансовой или чистой прибыли, нехватка оборотных средств, задержка денежных расчетов со своими поставщиками и потребителями и другие негативные явления, обычно нарастающие и постепенно ведущие фирму к финансовой несостоятельности и банкротству. И в этом не всегда виновато само предприятие и его управленцы. Нередко фирмы попадают в тяжелое экономическое и финансовое положение по вине внешнего контура управления. В этот контур входят Президент, Правительство, Государственная Дума, губернаторы регионов и прочие территориальные органы управления. Они издают законы, постановления, указы, распоряжения, которые должны выполняться предприятиями, но грозят им тяжелыми последствиями. Чтобы этого не происходило, должна быть налажена оперативная обратная управленческая связь между всеми функционирующими предприятиями и высшими внешними управленческими службами государства. Последние должны постоянно получать с предприятий информационные отклики на последствия принятых документов в области взаимоотношений между бизнесом и государственными органами. С этой целью по результатам выполнения первых пяти управленческих функций на предприятиях должна поступать оперативная управленческая обратная связь, а по результатам последней — внешний контур управления государством должен вносить поправки к действующим регламентирующим документам. Обратная связь должна идти по многим направлениям, включая прямые обращения предприятий в высшие органы управления, широкое освещение положения дел в бизнесе в средствах массовой информации (газеты, журналы, монографии, радио, телевидение). Результаты обширного обсуждения и коррективы в действующие управленческие документы поступят на вход действующих предприятий бизнеса и принесут безусловную пользу национальной экономике, расширят предпринимательский корпус, увеличат количество действующих рабочих мест, приведут к повышению уровня жизни народа и, разумеется, будут способствовать увеличению собираемости федеральных и региональных налогов. Все это в конечном счете приведет к снижению социальной напряженности в обществе и повысит уровень его благосостояния. |