ИТОГ КУРСОВАЯ +++. Бухгалтерский учет и отчетность как информационная база финансовоэкономического анализа

Скачать 1.22 Mb. Скачать 1.22 Mb.

|

4.4 Анализ финансовой устойчивостиФинансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

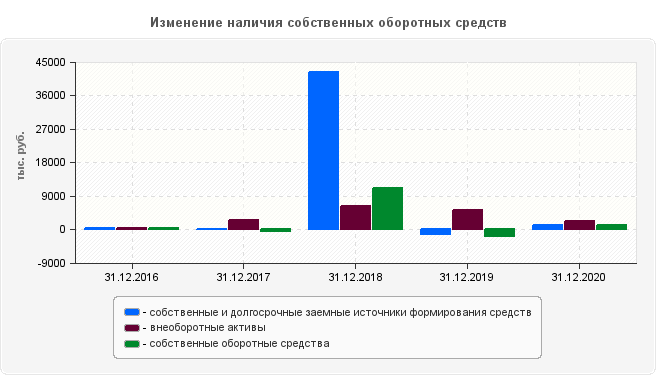

В начале анализируемого периода на 31.12.2016 г. организация имеет неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств. Данное финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности организации. По состоянию на 31.12.2020 г. по сравнению с 31.12.2016 г. на предприятии сохраняется неустойчивое финансовое положение.  Рисунок 6 – изменение наличия собственных оборотных средств 4.5 Оценка ликвидности баланса Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Для определения ликвидности баланса следует сопоставить итоги указанных групп по активу и пассиву

Если одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: 1. Текущая ликвидность отражает абсолютную величину покрытия краткосрочных обязательств с помощью наиболее ликвидных активов. Считается нормальной, если соблюдается условие, (А1+А2) ≥ (П1+П2), это свидетельствует о платежеспособности на ближайший к рассматриваемому моменту промежуток времени. ТЛ = (А1 + А2) – (П1 + П2) 2. Перспективная ликвидность показывает в абсолютной величине превышения медленно реализуемых активов над долгосрочными обязательствами, характеризуется условием: А3 ≥ П3. Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер. ПЛ = А3 – П3 Результаты расчетов по данным ООО "Межотраслевая Строительно-Промышленная Инженерная Компания" показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

На конец 2020 года ООО "Межотраслевая Строительно-Промышленная Инженерная Компания" не достигались условия абсолютной ликвидности баланса, как и в течение всего анализируемого периода. Ликвидность баланса на начало анализируемого периода можно охарактеризовать как недостаточную. При этом в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Однако следует отметить, что перспективная ликвидность отражает некоторый платежный излишек. В конце анализируемого периода, по состоянию на 31.12.2020 г. ситуация не изменилась. Ликвидность баланса также можно охарактеризовать как недостаточную. При этом отсутствует возможность увеличения текущей ликвидности в недалеком будущем, но сохраняется – в отдаленной перспективе.   Рисунок 7 – структура актива Рисунок 8 – структура пассива 4.6 Анализ деловой активности Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов. Для анализа деловой активности организации используются две группы показателей: 1. Общие показатели оборачиваемости; 2. Показатели управления активами. Оценка абсолютных показателей финансовой устойчивости

Коэффициент общей оборачиваемости капитала (Д1) показывает эффективность использования имущества, отражает скорость оборота всего капитала организации. Определяется как отношение выручки от продаж к средней стоимости активов. Замедление оборачиваемости совокупного капитала произошло как за счет изменения структуры капитала (уменьшения доли оборотного капитала в общей его сумме), так и за счет замедления оборачиваемости последнего. При этом продолжительность нахождения капитала в активах организации возросла на 194 дн. и составила за 2020 г. 323 дн. Наибольшего значения коэффициент общей оборачиваемости капитала 4,89 достиг за 2017 г, а наименьшего значения 1.12 дн. - за 2020 г. Коэффициент оборачиваемости мобильных средств (Д3) показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных). Продолжительность оборота мобильных средств возросла на 186 дн. За счет замедления оборачиваемости оборотного капитала в конце анализируемого периода организация недополучило прибыли на сумму 11,2 тыс. руб. Величина дополнительно привлекаемых в оборот оборотных средств в результате замедления оборачиваемости составила 75054,1 тыс. руб. Коэффициент отдачи нематериальных активов (Д6) показывает эффективность использования нематериальных активов и рассчитывается как отношение выручки от реализации к сумме нематериальных активов. Коэффициент отдачи нематериальных активов за 2020 г., составил 261,74 оборотов. В начале анализируемого периода организация не использовала в своей деятельности нематериальные активы. Фондоотдача (Д7) показывает, сколько выручки приходится на единицу стоимости основных средств, и в зависимости от этого определяется степень их использования или эффективность. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Фондоотдача за исследуемый период сократилась на 381,91 тыс. руб. и составила 53,91 тыс. руб. Значительное снижение фондоотдачи произошло с 31.12.2018 года по 31.12.2019 года, когда эффективность основных средств сократилась на 1,61 тыс. руб. и составила 2,3 тыс. руб. Наименьшего значения 1,12 тыс. руб. фондоотдача достигла за 2020 г. Коэффициент отдачи собственного капитала (Д8) равный отношению объема реализации к среднегодовой стоимости собственного капитала показывает скорость оборота собственного капитала, характеризует деловую активность организации. В ООО "Межотраслевая Строительно-Промышленная Инженерная Компания" к концу анализируемого периода этот показатель больше, чем в начале, на каждый рубль инвестированных собственных средств приходится 52.48 руб. выручки от продаж. Максимального значения 284,2 этот показатель наблюдался за 2017 г., а минимального 29,51 - за 2019 г. Показатели управления материальными запасами

Коэффициент оборачиваемости материальных средств (Д9) показывает число оборотов запасов и затрат за анализируемый период, либо число оборотов основных составляющих запасов и затрат. Себестоимость проданной продукции (товаров, работ, услуг), приходящаяся на один рубль материальных запасов снизилась на 0,96 руб. и составила 3,85. Срок хранения запасов возрос на 19 дн. Наибольшего значения срок хранения запасов 94 дн. достиг за 2020 г., а наименьшего значения 19 дн. - за 2017 г. Показатели управления дебиторской и кредиторской задолженностью

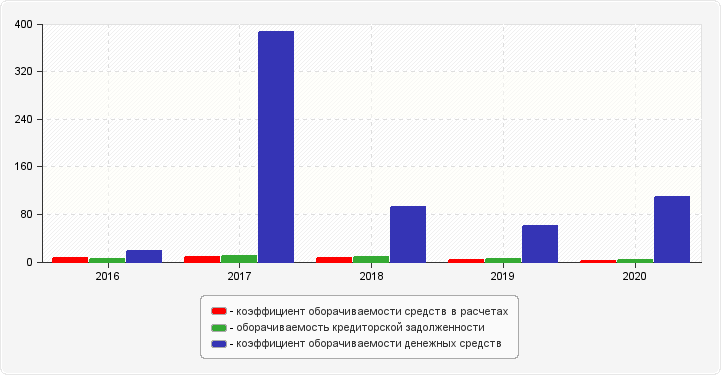

Рисунок 9 – Показатели управления дебиторской и кредиторской задолженностью Коэффициент оборачиваемости средств в расчетах (Д19) характеризует расширение или снижение коммерческого кредита, предоставляемого организацией, а срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности. Увеличение срока расчетов с покупателями на 180 дн. привело к привлечению в оборот дополнительные свободных денежных средств в результате оттока денежных средств за счет замедления оборачиваемости дебиторской задолженности на -4.96 оборота. Коэффициент оборачиваемости кредиторской задолженности (Д25) отражает расширение или снижение коммерческого кредита, предоставляемого организации, а срок оборачиваемости кредиторской задолженности показывает средний срок возврата долгов организацией по текущим обязательствам. Дополнительный приток денежных средств организации возник в связи с увеличением срока погашения кредиторской задолженности на 103 дн. Это говорит о расширении объема финансирования, связанного с ростом срока кредитования, что и изменяет величину притока денежных средств. Данная ситуация может привести к ложному увеличению платежеспособности и ликвидности организации. В течение всего анализируемого периода максимальный срок погашения кредиторской задолженности 175 дн. составил за 2020 г., а минимальный 43 дн. - за 2017 г. Соотношение дебиторской и кредиторской задолженности (Д27) - показывает сколько дебиторской задолженности приходится на каждый рубль кредиторской задолженности, ее величина за 2020 г. равна 1.35, таким образом дебиторская задолженность превышает кредиторскую на 35 %. В течение всего анализируемого периода максимального значения 1.46 показатель достигал за 2019 г., а минимального 1.25 - за 2017 г. Коэффициент оборачиваемости денежных средств (Д28) показывает скорость оборота денежных средств организации. Скорость оборота денежных средств за анализируемый период возросла на 91,64 до 108,77 оборота в год за счет увеличения суммы выручки от реализации. Взаимосвязь операционного, производственного и финансового циклов организации

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||