ИТОГ КУРСОВАЯ +++. Бухгалтерский учет и отчетность как информационная база финансовоэкономического анализа

Скачать 1.22 Mb. Скачать 1.22 Mb.

|

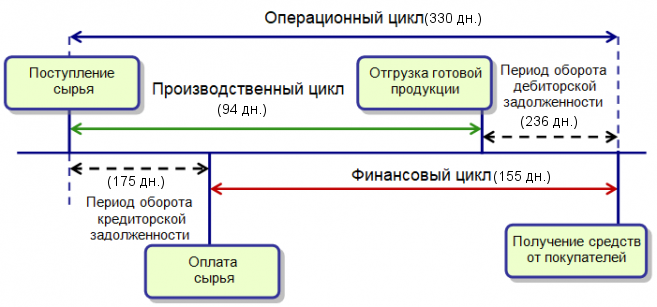

Рисунок 9 – схема операционного цикла Совокупная длительность операционного цикла организации в отчетном периоде составляла 330 дн. При этом в течение 175 дн. он обслуживался капиталом поставщиков, а в течение 155 дн. – за счет иных источников. Такими источниками, как правило, являются собственные средства организации, а также краткосрочные кредиты банков. Имеет место увеличение операционного цикла, что свидетельствует о снижении эффективности организации. Наименьшего значения операционный цикл составлял 72 дн. за 2017 г. Длительность финансового цикла организации составила 155 дн. - это период полного оборота денежных средств, инвестированных в оборотные активы, начиная с оплаты за сырье, материалы и полуфабрикаты и заканчивая получением денег за отгруженную продукцию. За анализируемый период финансовый цикл сократился, что является положительной тенденцией. Минимальной величины в 29 дн. финансовый цикл достигал за 2017 г. 4.7 Анализ финансовых результатов Одним их показателей, на основе которого дается обобщающая оценка финансового состояния организации, является прибыль. С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций. Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами. Динамика структуры прибыли до налогообложения

В отчетный период доходы организации возросли на 157521 тыс. руб. и составили 167327 тыс. руб. При этом: доходы от обычных видов деятельности возросли на 135460 тыс. руб. или 1381.4% проценты к получению возросли на 128 тыс. руб. доходы от участия в других организациях равны нулю. прочие доходы возросли на 21933 тыс. руб. В отчетном периоде в составе доходов организации преобладали доходы от обычных видов деятельности. Их удельный вес составлял 86,82%. Расходы ООО "Межотраслевая Строительно-Промышленная Инженерная Компания" возросли на 156710 тыс. руб. и составили 166587 тыс. руб. При этом: расходы по обычным видам деятельности возросли на 139595 тыс. руб. или 1420.81% проценты к уплате возросли на 6018 тыс. руб. прочие расходы возросли на 11097 тыс. руб. или 21340.38% В отчетном периоде в составе расходов организации преобладали расходы по обычным видам деятельности 89,69%. Динамика факторов формирования финансовых результатов

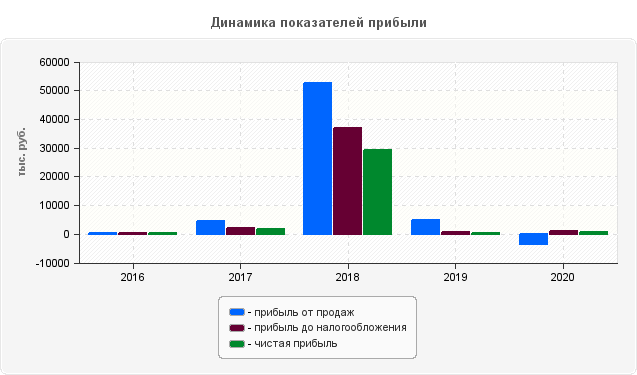

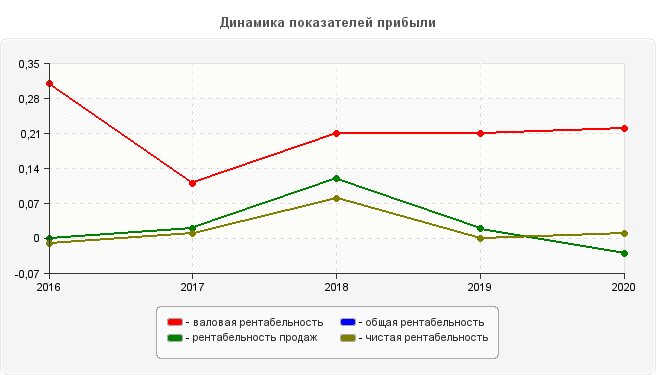

В анализируемом периоде предприятие увеличило размер зарабатываемой валовой прибыли. Рост прибыли на 473,9% продиктован изменением выручки, и на 373,92% - изменением себестоимости. Увеличение убытка от продаж на -4135 тыс. руб. произошло за счет роста суммы коммерческих и управленческих расходов. Увеличение суммы общей бухгалтерской прибыли отчетного периода обусловлено ростом сальдо прочих доходов и расходов на 609,86%.  Рисунок 10 – динамика показателей прибыли В отчетном периоде на формирование чистого результата финансово-хозяйственной деятельности предприятия оказывали влияние следующие факторы: рост прибыли до налогообложения - 169,31%. 4.8 Анализ рентабельности и оценка доходности Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатель доходности свидетельствует о том, сколько рублей дохода получила организация на каждый рубль капитала, активов, расходов и т.д.

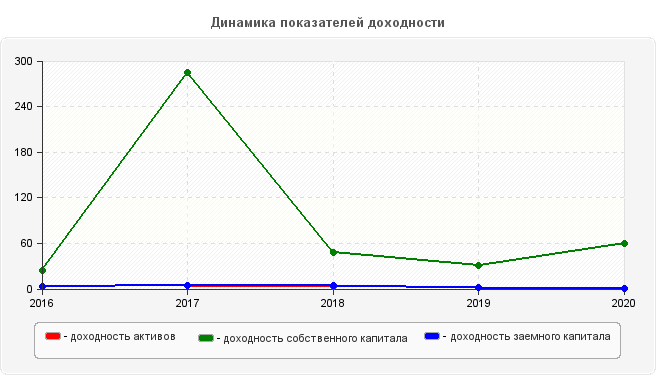

Величина дохода, полученного организацией, приходящаяся на каждый рубль вложений в ее активы, в конце анализируемого периода снизилась на 1,49 руб. и составила 129 копеек на рубль полученных средств. При этом на каждый рубль собственных средств, вложенных в активы, за 2020 г. приходится 60,45 руб. дохода, что на 36,12 руб. больше, чем за 2016 г. Наибольшая доходность собственного капитала 284,23 руб. наблюдалась за 2017 г., а минимальная 30,4 руб. - за 2019 г. Доходные поступления, приходящиеся на каждый рубль привлеченных средств за 2020 г. снизились на 1,83 руб., т.е. до уровня 131 копеек на рубль заемных средств. Наибольшая доходность заемного капитала 4,98 руб. наблюдалась за 2017 г., а минимальная 1,31 руб. - за 2020 г.  Рисунок 11 – динамика показателей доходности

Величина выручки, полученной организацией, приходящаяся на каждый рубль себестоимости проданной продукции (производственных расходов) уменьшилась и составляла 1,28 руб. Величина выручки, полученной организацией, приходящаяся на каждый рубль общей величины расходов по обычным видам деятельности (себестоимости производства и реализации) снизилась и составила 0,97 руб. Уровень дохода, приходящегося на каждый рубль величины совокупных расходов организации в отчетном периоде, возрос до 1 руб. Таким образом, в исследуемом периоде наблюдается снижение практически всех коэффициентов доходности, что свидетельствует о падении эффективности использования средств, привлекаемых для осуществления финансово-хозяйственной деятельности. Анализ рентабельности Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д. Экономическая рентабельность

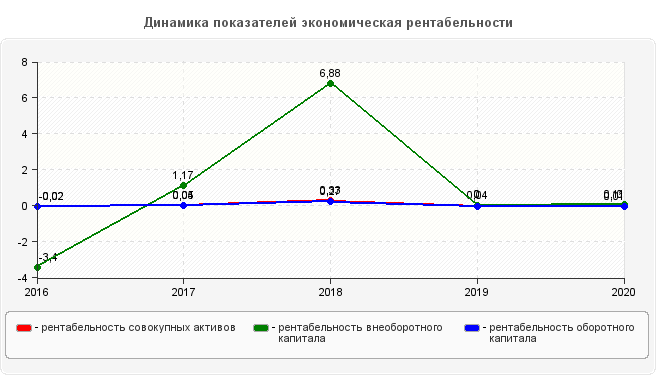

Рентабельность совокупных активов (Р1) характеризует эффективность использования всего имущества организации и рассчитывается как отношению прибыли до налогообложения к сумме активов. Увеличение показателя к концу анализируемого периода на 3% свидетельствует о растущем спросе на товары и о накоплении активов, что является положительным. Рентабельность внеоборотного капитала (Р2) характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу бизнеса организации. Эффективность использования внеоборотного капитала к концу анализируемого периода возросла на 351%, что отражает рост масштаба бизнеса организации. Рентабельность оборотного капитала (Р3) отражает эффективность использования оборотного капитала организации. Он определяет сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Коэффициент рентабельности оборотного капитала в конце анализируемого периода - за 2020 г. возрос на 2, что говорит о незначительном росте эффективности использования оборотного капитала и уменьшении вероятности возникновения сомнительной и безнадежной дебиторской задолженности, снижении степени коммерческого риска.  Рисунок 12 – динамика показателей экономической рентабельности Финансовая рентабельность

С точки собственников важнейшей оценкой эффективности вложения средств является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами (собственниками) капитал, называется рентабельностью собственного капитала (Р4). В конце анализируемого периода - за 2020 г. рентабельность собственного капитала увеличилась на 34 пунктов, т.е. отдача на инвестиции собственников возросла, что увеличило инвестиционную привлекательность данного организации. Наибольшая рентабельность собственного капитала 3,2 руб. наблюдалась за 2018 г., а минимальная 0,02 руб. - за 2019 г. Рентабельность вложенного капитала (Р5) и рентабельность инвестиций (Р7) характеризует эффективность операционной и инвестиционной деятельности компании; показывает, насколько грамотно работают менеджеры с заемным и с собственным капиталом. Увеличение данных показателей в течение анализируемого периода говорит о целенаправленной политике организации направленной на повышение эффективности использования капитала. Рентабельность перманентного капитала (Р6) отражает эффективность использования (собственного и долгосрочного заемного) капитала, вложенного в деятельность фирмы на длительный срок. В конце анализируемого периода - за 2020 г. отмечается рост данного показателя на 33%, что, несомненно, является положительным результатом. Рентабельность заемного капитала (Р8) отражает величину прибыли, приходящейся на каждый рубль заемных средств. Убыточность приходящиеся на каждый рубль привлеченных средств за 2020 г. увеличилась на 0,02 руб., т.е. до уровня -3 копеек на рубль заемных средств. Наибольшая рентабельность заемного капитала 0,51 руб. наблюдалась за 2018 г. Рентабельность производства и реализации

Рентабельность производства и реализации расходов по обычным видам деятельности (затратоотдача) Р9 отражает величину прибыли от продаж, приходящуюся на каждый рубль общей величины расходов по обычным видам деятельности (себестоимости производства и реализации). В конце анализируемого периода убыточность каждого рубля, затраченного на производство и реализацию продукции составила -3%, что на -3 пункта больше, чем в начале - за 2016 г.. Таким образом, эффективность производственной деятельности снизилась. В концепции системы планирования выездных налоговых проверок, утвержденной Приказом Федеральной налоговой службы №ММ-3-06/333@ данный показатель называется рентабельностью проданных товаров, продукции, работ, услуг его значение за 2020 г. -3% при средней по отрасли за этот период 5,4%. Прибыль от продаж на рубль затрат ниже среднего. Такой показатель может быть основанием для налоговой проверки, необходимо оценить этот риск. Рентабельность совокупных расходов (Р10) – это величина чистой прибыли, полученной организацией за анализируемый период, приходящаяся на каждый рубль величины совокупных расходов. К концу анализируемого периода (за 2020 г.) окупаемость издержек возросла до нулевого уровня, т.е. на 1 копеек чистой прибыли на рубль совокупных затрат. Рентабельность производств (Р11) представляет собой величину прибыли, приходящуюся на каждый рубль себестоимости проданной продукции (производственных расходов). К концу анализируемого периода (за 2020 г.) наблюдается снижение рентабельности производств до отрицательного значения. Рентабельность продаж (Р12) характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с рубля продаж. Валовая рентабельность отражает величину валовой прибыли, приходящейся на каждый рубль выручки от продаж. При оценке значений данных показателей следует иметь в виду, что динамика соотношений доходов и расходов зависит не только от эффективности использования ресурсов, но и от применяемых на предприятии принципов ведения учета. В рассматриваемом случае к концу анализируемого периода отмечается снижение показателя рентабельности продаж на 3%, до -3%. т.е. до убыточного уровня, что является отрицательным результатом. Максимальная рентабельность продаж 0,12 руб. наблюдалась за 2018 г. Рентабельность валовой продукции (Р13) - отражает величину валовой прибыли, приходящейся на каждый рубль выручки от продаж. К концу анализируемого периода доля валовой прибыли в выручке при этом снизилась на 9% и составила 22%.  Рисунок 13 – динамика показателей прибыли 4.9 Балльная оценка финансовой устойчивости Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие, в связи с этим сложности в общей оценке финансовой устойчивости предприятий, проводится интегральная балльная оценка. Сущность методики заключается в классификации предприятий по уровню риска, т.е. любое анализируемое предприятие может быть отнесено к определенному классу в зависимости от "набранного" количества баллов, исходя из фактических значений показателей финансовой устойчивости. Критерии оценки показателей финансовой устойчивости предприятия

Классификация финансовой устойчивости по сумме баллов

Количество набранных баллов, характеризующих финансовую устойчивость

На конец анализируемого периода ООО «Межотраслевая Строительно-Промышленная Инженерная Компания» относится к пятому классу финансовой устойчивости. Организация имеет неудовлетворительное финансовое состояние. Может быть признано банкротом. Взаимоотношения партнеров с данной организацией нецелесообразны. 4.10 Расчет стоимости чистых активов Величина чистых активов характеризует наличие активов, не обремененных обязательствами. В соответствии с Приказом Минфина от 28.08.2014 г. №84н «Об утверждении порядка определения стоимости чистых активов» стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Иными словами, чистые активы – это нетто-активы организации, не обремененные обязательствами. Чем лучше показатель «чистые активы», тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя «чистые активы», тем выше риск банкротства организации. Поэтому руководство организации должно контролировать значение данного показателя, не допускать его падения до критического значения, установленного законодательством, изыскивать пути его повышения. Значение показателя «чистые активы» — это своего рода индикатор благополучия или неудач организации, на основании которого собственник может оценивать действия менеджмента и принимать свои решения.

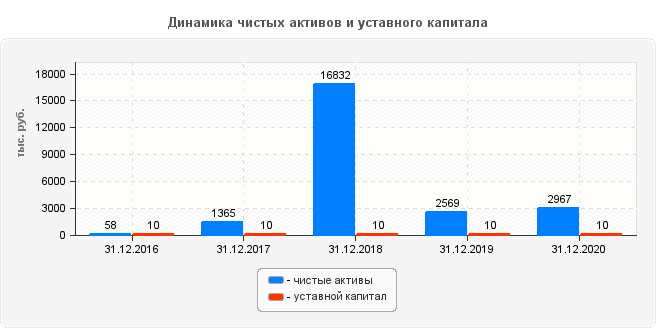

Величина чистых активов на 31.12.2020 года увеличилась по сравнению с положением на 31.12.2016 года на 2909 тыс. руб. и составила 2967 тыс. руб., что свидетельствует о увеличении активов, не обремененных обязательствами на 98,05%.  Рисунок 14 – динамика чистых активов и уставного капитала Размер уставного капитала оставался постоянным в течение всего анализируемого периода. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||