ИТОГ КУРСОВАЯ +++. Бухгалтерский учет и отчетность как информационная база финансовоэкономического анализа

Скачать 1.22 Mb. Скачать 1.22 Mb.

|

2.2 Лица, связанные с ООО "МОСПИК"На основе данных единого государственного реестра юридических лиц прослеживаются следующие взаимосвязи лиц, имеющих прямое или косвенное отношение к организации Таблица1 – связанные лица

2.3 Финансово-экономические показатели деятельности предприятия. Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка. Превышение доходов над расходами означает прибыль (прирост имущества организации), а расходов над доходами - убыток (уменьшение имущества). Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка, соответственно, приводит к увеличению или уменьшению капитала организации. Информация о формировании конечного финансового результата накапливается нарастающим итогом в течение отчетного года на счете 99. Порядок формирования показателей отчета определяется ПБУ 9/99 10/99. ООО «МОСПИК» применяет общую систему налогообложения (ОСНО) с момента регистрации с 11.10.2013года. Уставный капитал ООО "МОСПИК" составляет 10 тыс. руб. Это минимальный уставный капитал для организаций, созданных в форме ООО, в соответствии с Федеральным законом №312-ФЗ от 30.12.2008 Организация числится в реестре малых предприятий. В соответствии с законодательством РФ в категорию малых попадают организации с годовой выручкой до 800 млн. руб. и численностью сотрудников до 100 человек. Произвести соотношение основных экономических показателей хозяйственной деятельности компании возможно анализируя заполненные формы «Бухгалтерский баланс», «Отчет о финансовых результатах». «Отчёт об изменении капитала», «Отчет о движении денежных средств».

Таблица 2 - Основные экономические показатели хозяйственной деятельности Как видно из таблицы 2, выручка в 2019 г. составил 286 218 тыс. руб., что больше, чем в последующем 2020 году на 140 952 тыс. руб., т.е. ее объем уменьшился на 50,8%. К тому же еще произошло уменьшение доли себестоимости продукции. Так, если в 2019 г. доля себестоимости продаж составляла 227 476 тыс.руб., то в 2020 г. она составила 113 673 тыс. руб., что меньше на 49,9%. Все это отрицательно сказалось на рентабельность предприятия. Так, рентабельность продаж в отчетном году уменьшилось на 181,2%, Результатом работы ООО "МОСПИК" за 2020 год стала прибыль в размере 399 тыс. руб. Это на 68,4% больше, чем в 2019 г. Существенное уменьшение выручки в 2020 году обусловлено приостановкой основных объектов стройки, по причине прохождения дополнительных государственных экспертиз, которые были необходимы в связи с резким удорожанием стоимости закупаемых строительных материалов. Численность работников существенно не изменилась. Организация ООО «МОСПИК» исправно платит все налоги. Сведения об уплаченных организацией суммах налогов и сборов за 2020 год:

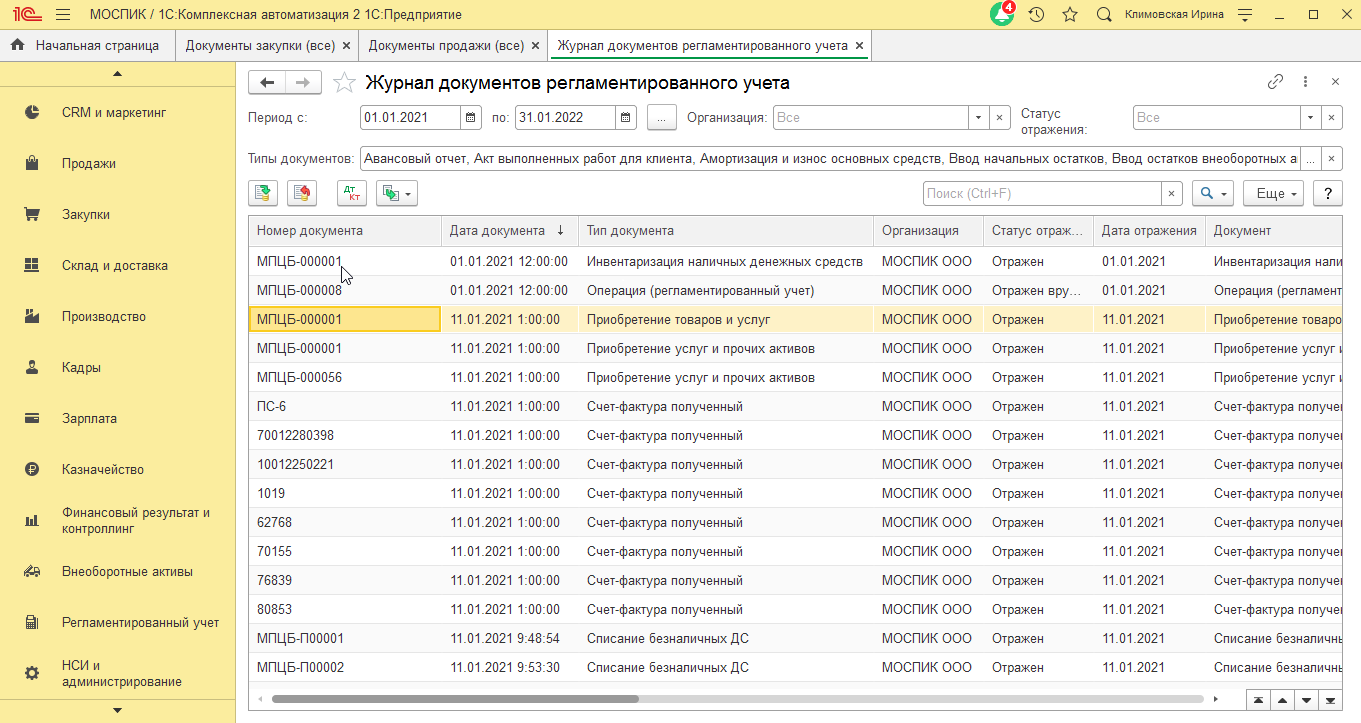

2.4 Организация бухгалтерского учета и учетная политика Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н. Формировать учетную политику для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Учетная политика должна, в частности, обеспечивать: - Полноту отражения в БУ всех фактов хозяйственной деятельности. - Своевременность отражения каждой операции в БУ и в бухгалтерской отчетности. - Равенство данных аналитического учета оборотам и остаткам по счетам на последнее число каждого месяца. Для осуществления эффективной деятельности бухгалтерия компании руководствуется: - Федеральным законом от № 402-ФЗ "О бухгалтерском учете". - Положениями по бухгалтерскому учету. - Положением об организации работы на предприятии. - Правилами внутреннего трудового распорядка. Основными задачами бухгалтерии является: - осуществление бухгалтерского учета хозяйственно-финансовой деятельности. - контроль за рациональным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. - анализ финансово-экономического состояния предприятия. - разработка учетной и налоговой политики. - управление оборотными средствами, кредиторской и дебиторской задолженностью. - обеспечение своевременности налоговых платежей, расчетов с кредиторами и поставщиками. На основании положения об учетной политики ООО «МОСПИК», в соответствии с российским законодательством и правилами бухгалтерского учета и отчетности определяется ведение бухгалтерского учета и составление бухгалтерской отчетности. Бухгалтерский учет ООО «МОСПИК» ведется бухгалтерией, как отдельным структурным подразделением, во главе подразделения стоит главный бухгалтер. Компания использует помощь аутсорсинговой компании в расчётах и учету заработной платы. Подразделение бухгалтерии состоит из 5 человек, каждый из которых исполняет обязанности согласно своим должностным инструкциям. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках способом двойной записи с использованием рабочего плана счетов. Бухгалтерский учет на предприятии осуществляется с применением журнально-ордерной формы учета с использованием программы «1С: Комплексная автоматизация 2» Регистры бухгалтерского учета, используемые для систематизации, накопления и отражения на счетах бухгалтерского учета и в бухгалтерской отчетности информации, содержащейся в принятых к учету первичных учетных документах, составленных в соответствии с требованиями типовых форм, ведутся и хранятся на машинных (магнитных) носителях облачных серверах. Во исполнении ст. 6 Федерального закона РФ «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и в целях приведения в соответствие с действующими документами Положения об учетной политики ООО «МОСПИК» для целей бухгалтерского и налогового учета на основании приказа №2/УП от 30.12.2016г ввело в действие с 01.01.2017г.положение об учетной политики ООО «МОСПИК». Учетная политика организации раскрывает способы ведения бухгалтерского учета на предприятии. (Приложение №2). К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров, бухгалтерского учета, обработки информации. Часть способов учета, предусмотренных Учётной политикой, за последние три года существования организации не нашли применения, а именно, нематериальные активы, материальные поисковые активы, доходные вложения в материальные активы, финансовые вложения. В организации на сегодняшний день не наблюдалось движения по этим статьям. 3. ТЕХНОЛОГИЯ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ. Бухгалтерский баланс — это способ экономической группировки и обобщения информации об имуществе предприятия и источниках его образования в денежной оценке на определенную дату. Баланс дает количественную и качественную характеристику всех видов имущества предприятия и отражает источники его формирования. Для правдивого отражения информации и соблюдению всех предъявляемых требований к бухгалтерской отчетности, необходимо соблюдать определенные условия при ее составлении: - Отражение всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; - Полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; - Осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса. Первичные учетные документы документально подтверждают факт свершения какой-либо хозяйственной операции. В основе документирования хозяйственных операций и ведения бухгалтерского учета лежит регистрация объектов бухгалтерского учета в момент совершения соответствующих операций. Рассмотрим учет первичных документов в компании ООО «МОСПИК». К бухгалтерскому учету в организации принимаются первичные документы унифицированных форм, предоставленные лицами, ответственными за совершение факта хозяйственной жизни (ответственными за формирование сводного первичного учетного документа). Для отражения хозяйственной операции необходимо проанализировать предоставляемый документ к учету и завести его в программу отражая основную информацию документа в соответствии с п. 2 ст. 9 закона № 402-ФЗ, а именно: - Название документа; - Дата, когда такой документ был составлен; - Информация о составившем документ лице (наименование компании или ИП); - Суть факта хозяйственной жизни, который был оформлен данным документом; - Денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям); - Сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов. Если первичный документ составляет компания или же получен со стороны, то они относятся к внешним первичным документам. Например: ООО «МОСПИК» в рамках договора на поставку, поставило 28.01.2021г. АО «ТЕХНОТРАНССЕРВИС» товар, а именно замки контактные на сумму 120 157,50 руб. Чтобы отразить данную хозяйственную операцию, формируется первичный документ (унифицированная форма ТОРГ-12) – См. Приложение №1 (Первичные документы ООО «МОСПИК» - Товарная накладная, счет фактура, счет на оплату) Счет и счет-фактура не являются первичными документами бухгалтерского учета. Счет-фактура составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ), а счет отражает сумму, которую соглашается оплатить покупатель. К внешним первичным документам, относятся документы полученные от поставщиков, которые подтверждают свершившийся факт хозяйственной жизни. Например: ООО «МОСПИК» приобрело 27.01.2021года у компании ООО «ПКМ» товар, а именно винты и гайки на сумму 1 605,50 рублей. Компания ООО «ПКМ» выбрала работу с универсальными передаточными документами. Универсальные передаточные документы являются «альтернативой»: только первичной документации и первичной документации, и СФ одновременно. (См. приложение №1) Все внешние документы, подтверждающие факты деятельности предприятия группируются по видам и располагаются в хронологическом порядке.  Учет первичных документов и других хозяйственных операций ведется в компании с помощи журнала документов регламентированного учета. Для журнала хозяйственных операций нет единого бланка. Ведь журнал – это учетный регистр, поэтому его форму организация может разработать самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). ООО «МОСПИК» для бухгалтерского учета использует программу 1С: Комплексная автоматизация, которую разработали исходя из потребностей компании. Журнал документов регламентированного учета автоматически формируется в используемой программе. Журнал может быть сформирован за любой период на основании отраженных в системе операций.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||