|

|

Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д.В. Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д. Computer analysis of the futures market

Медленные стохастические осцилляторы

(Slow Stochastics)

Мы уверены, что в дополнение к стратегиям следования за трендом, применяемым большинством профессиональных трейдеров, постоянство производительности может быть улучшено при помощи технического индикатора, предназначенного для использования на нетрендовых рынках. Стохастический осциллятор является одним из лучших инструментов. Если вы заботитесь о том, чтобы оставаться на стороне тренда, он может быть использован и на трендовых рынках.

Стохастические осцилляторы были популяризованы Джорджем Лэйном, который использовал их в своих образовательных курсах По инвестициям с начала 50-х. Мы посещали многие лекции Джорджа и каждый раз узнавали о стохастических осцилляторах что-то новое. Он совершенствовал использование стохастических осцилляторов на протяжении многих лет своей трейдинговой деятельности и может найти новаторские пути того, как заставить их работать хорошо практически в любой ситуации. Мы ему обязаны большей частью наших знаний в области стохастических осцилляторов. Большая часть нижеследующей информации была почерпнута из статьи Джорджа по стохастическим осцилляторам, написанной для Technical Traders Bulletin.

Основная формула стохастического осциллятора следующая: %К = сегодняшнее закрытие минус впадина последних п дней, разделенные на пик последних п дней, минус впадина последних п дней. %D

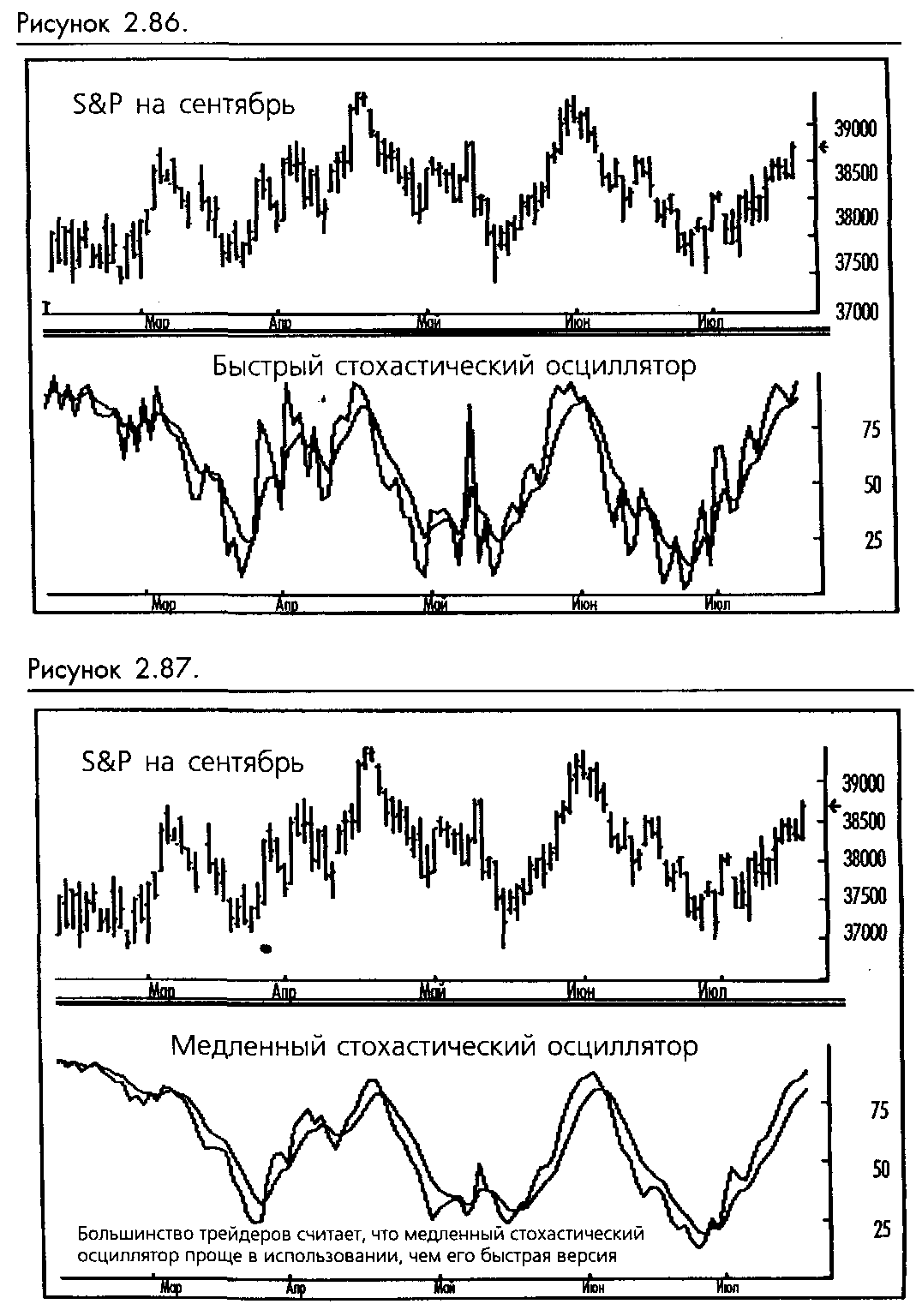

это трехдневная скользящая средняя %К. %К. и %D производят так называемый быстрый стохастический осциллятор, который редко используется из-за своей чрезмерной чувствительности. (Смотрите рисунок 2-86.)

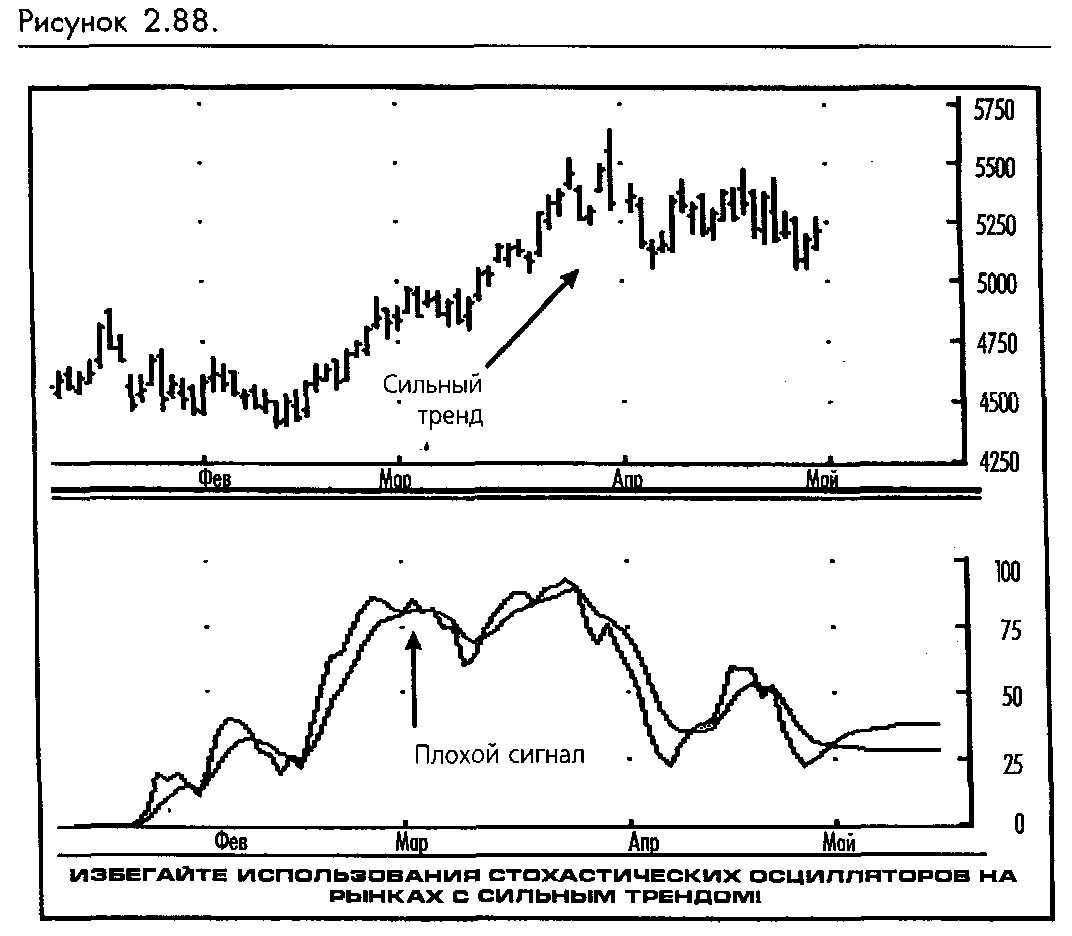

Быстрые %К и %D, снова сглаженные трехдневной скользящей средней, дают медленный стохастический осциллятор, который используется чаще. (Смотрите рисунок 2-87.) *

Пока не будет отмечено особо, в нашем последующем обсуждении мы будем говорить о медленной, сглаженной версии стохастического осциллятора.

Формула стохастического осциллятора выражает взаимосвязь между сегодняшним закрытием и диапазоном между пиком и впадиной за последние п дней. Например, если сегодняшнее закрытие равно 30, а диапазон за последние 10 дней от 20 до 50, то быстрая %К = 30 - 20 / 50 - 20 = 0.33 представляет собой относительно небольшое значение. Если сегодняшнее закрытие равно 40, что ближе к вершине диапазона, то быстрая %К будет равна О.бб. %К и %D не могут быть меньше 0 или больше 100. С накоплением дней, %К и %D будут изображаться как линии, колеблющиеся от 0 до 100. Значения, близкие к 0, теоретически свидетельствуют о перепроданном рынке. Значения, близкие к 100, теоретически свидетельствуют о перекупленном рынке.

Основными сигналами стохастического осциллятора являются пересечения линий %К и %D в сочетании с уровнем %К и %D, свидетельствующем о перекуп-ленности или перепроданности. Обычно перепроданность показывается значением %D ниже 30, а перекуплен но сть - выше 70. Значения 80 и 20 тоже часто используются. Мы также видели трейдеров, равнодушных к %К и следящих за тем, когда %D достигнет уровня перекупки или перепродажи.

Временные периоды *

Обычно рекомендуемый для медленного стохастического осциллятора временной период равен 18, однако Джордж Лэйн применяет широкий диапазон значений, находя то, что он понимает под доминирующим циклом рынка, на котором ведется торговля, и затем использует половину этого числа в качестве периода для стохастического осциллятора. Технические аналитики, похоже, имеют собственные предпочтения. Наш опыт и тестирование подсказывают, что диапазон между 9 и 12 является лучшим компромиссом между скоростью сигналов (пересечения %К и %D) и пригодностью или доведением до логического завершения производимого ими сигнала, при минимальном количестве ложных сигналов. Как и все прочие технические исследования, стохастические осцилляторы быстрее откликаются на действия рынка при использовании более коротких временных периодов, и медленнее на более продолжительных периодах. Мы обсудим некоторые технические приемы, используемые другими техническими аналитиками для ускорения сигналов. Мы считаем, что эти методы не являются необходимыми. Если вам нужны более быстрые сигналы, просто сократите временной период. Не забывайте, что быстрее не всегда лучше. Вам следует искать наиболее надежные сигналы, а не самые быстрые.

Когда использовать стохастические осцилляторы

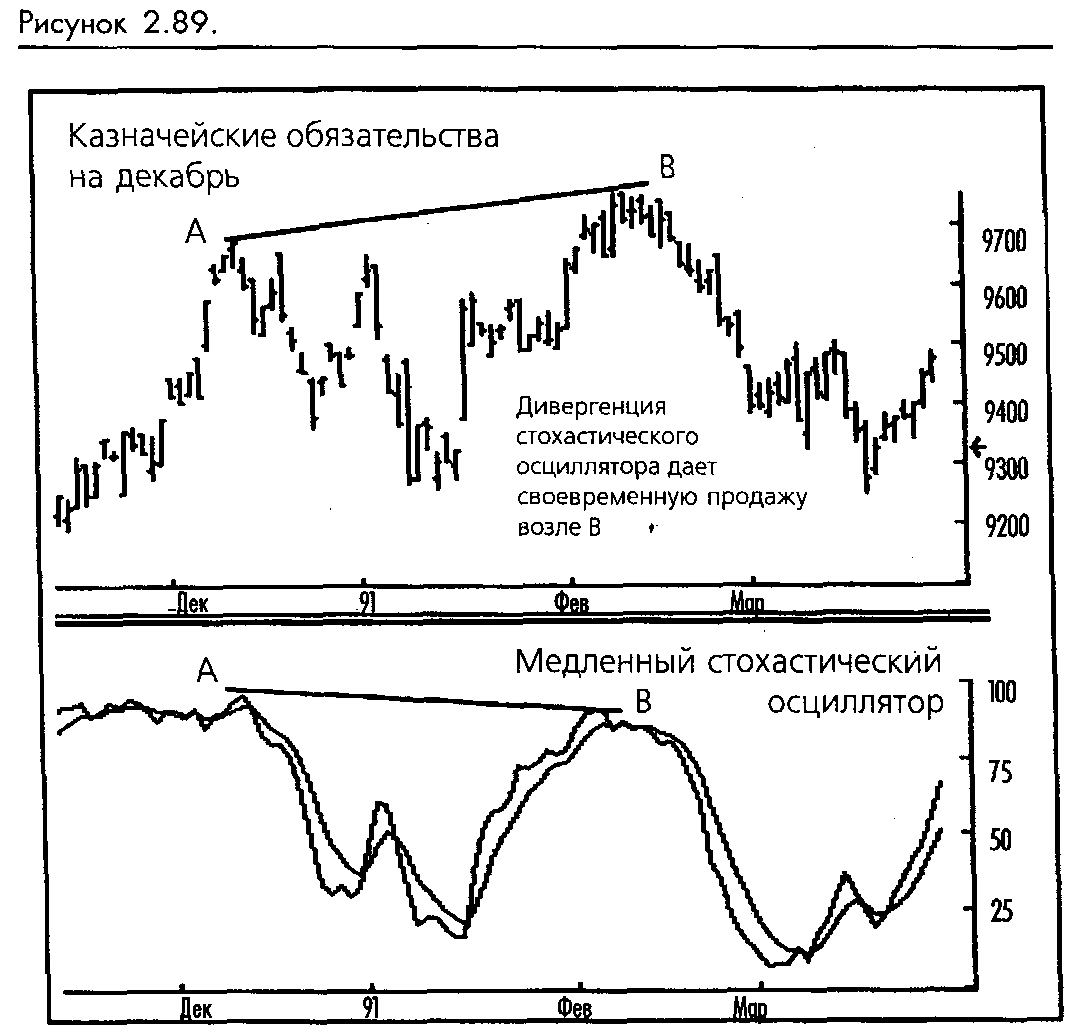

Стохастические осцилляторы работают лучше всего на широких ценовых диапазонах или на мягких трендах с легким уклоном вверх или вниз. Худшим рынком для нормального использования стохастических осцилляторов является рынок, находящийся в устойчивом тренде и подверженный лишь незначительным коррекциям. На таком рынке стохастические осцилляторы будут производить множество кон-тртрендовых точек вхождения, которые будут быстро обескровлены трендом. Если вы будете продолжать использовать стандартные методы торговли со стохастическими осцилляторами, вы получите серьезную полосу потерь. Помните: трейдер, который придумал пословицу "тренд - это твой друг" ("the trend is your friend"), не пользовался стохастическими осцилляторами. (В качестве примера потерь при использовании стохастических осцилляторов смотрите рисунок 2-88.)

Как определить и выразить в количественной форме рынок, находящийся в "сильном" тренде? Существует много способов, однако, если течение "сильного" тренда не является очевидным, попытайтесь измерить тренд при помощи ADX (смотрите разделе DMI/ADX). Можно торговать при помощи стохастического осциллятора на тренде, если игнорировать обычные уровни перекупки и перепродажи 70/30 или 80/20, и входить в рынок по сигналу окончания сопротивления тренду, даваемому пересечением стохастического осциллятора на любом уровне. Однако существуют лучшие способы следования за трендом, и мы считаем, что свою основную ценность стохастические осцилляторы приобретают в качестве индикаторов впадин и пиков.

Дивергенции

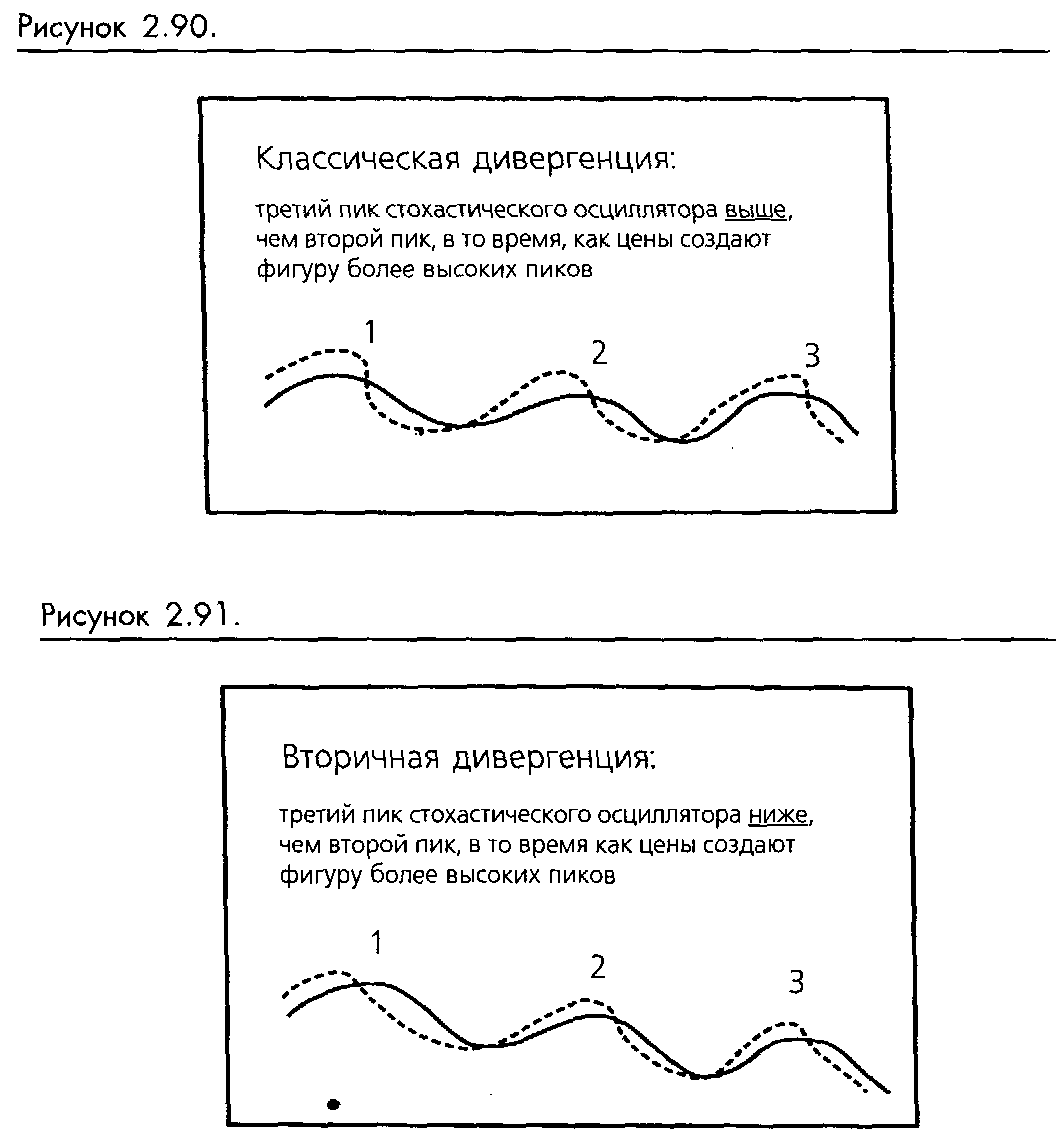

Когда рынок создает новый пик или впадину и стохастический осциллятор не может это подтвердить своим пиком или впадиной, мы получаем дивергенцию. Это могут быть простые дивергенции (снова смотрите рисунок 2-88) или "сигнал классической дивергенции" Джорджа Лэйна, поступающий на тройных пиках. (Смотрите рисунки 2-89 и 2-90.)

Отметьте на рисунке 2-90, что второй пик (2) ниже, чем первый (1). Третий пик (3) выше, чем второй, но ниже, чем первый.

Если рынок не ведет себя так, как от него ожидают*, мы можем столкнуться с "моделью вторичной дивергенции" вроде той, что показана на рисунке 2-91. В этой модели цены также совершают три рывка к вершине, но стохастический осциллятор производит три нисходящих пика, которые и создают дивергенцию. В этой "вторичной" модели, в отличие от классической, точка 3 ниже точки 2. Мы обнаружили, что такие модели дивергенции дают значительно лучшие результаты, чем классические сигналы. Это справедливо для большинства осцилляторов. Мы с удовольствием были бы более точными и определенными в отношении результатов дивергенции, но их чрезвычайно сложно объективно тестировать.

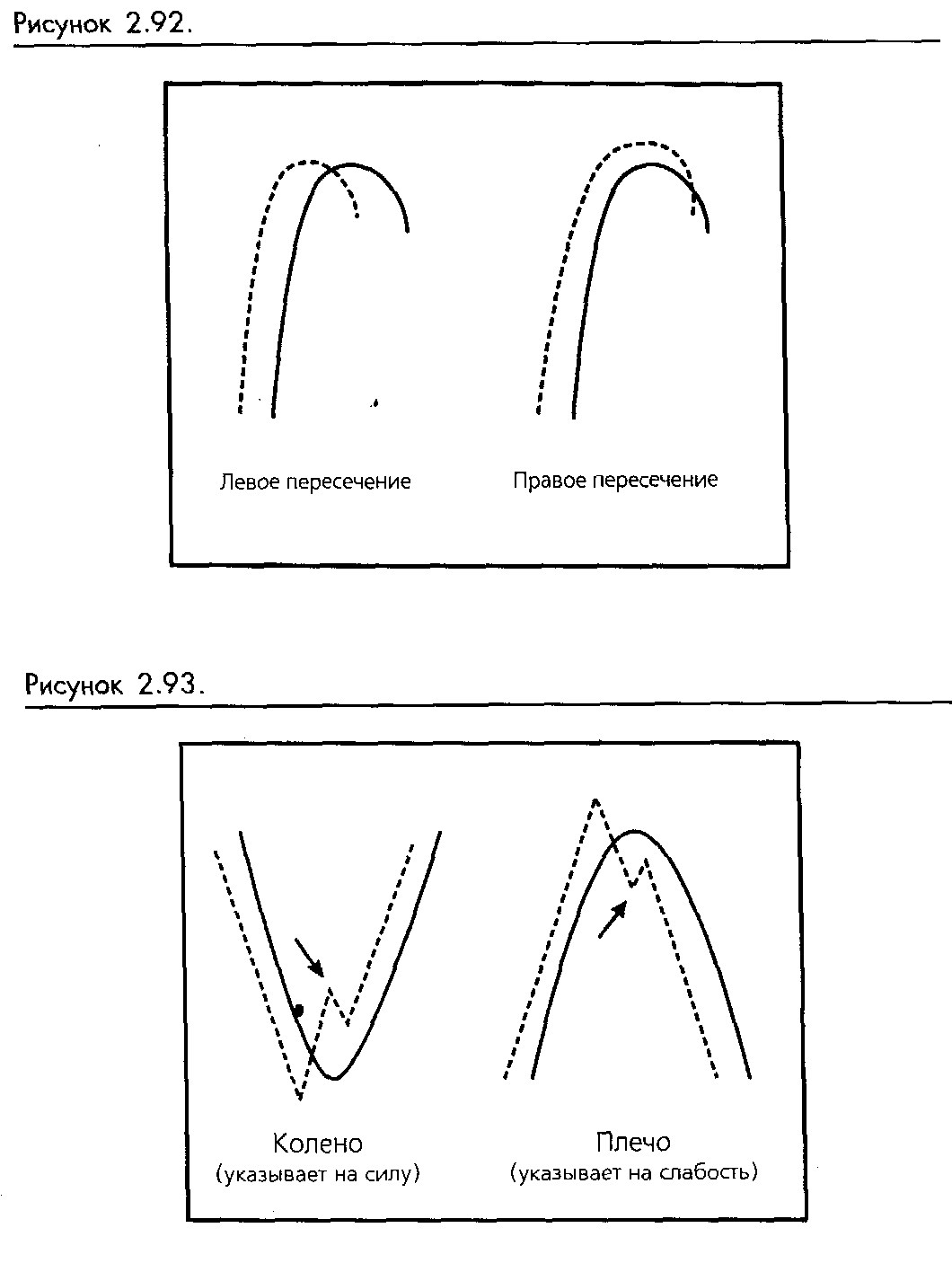

Левые и правые пересечения

Некоторые технические аналитики сделали предположение, что медленное изменение направления, на которое отзывается %D, является несколько более обоснованным, чем быстрое изменение направления, которое измеряет %К. То что ищут эти трейдеры, представляет собой модель, где %D начинает изменять направление перед пересечением, что будет означать, что %К пересечет правую сторону пика или впадины линии %D. Эта последовательность производит "правое пересечение", противопоставляемое "левому пересечению", где %К пересекает %D до того, как последний начинает менять направление.Идея состоит в том, что правые пересечения производят лучшие сигналы, чем левые пересечения. Мы не видим логики в этом умозаключении. Когда мы могли отличить левые пересечения от правых, что иногда непросто, мы не наблюдали никакой корреляции с успехом торговли. (Смотрите рисунок 2-92.)

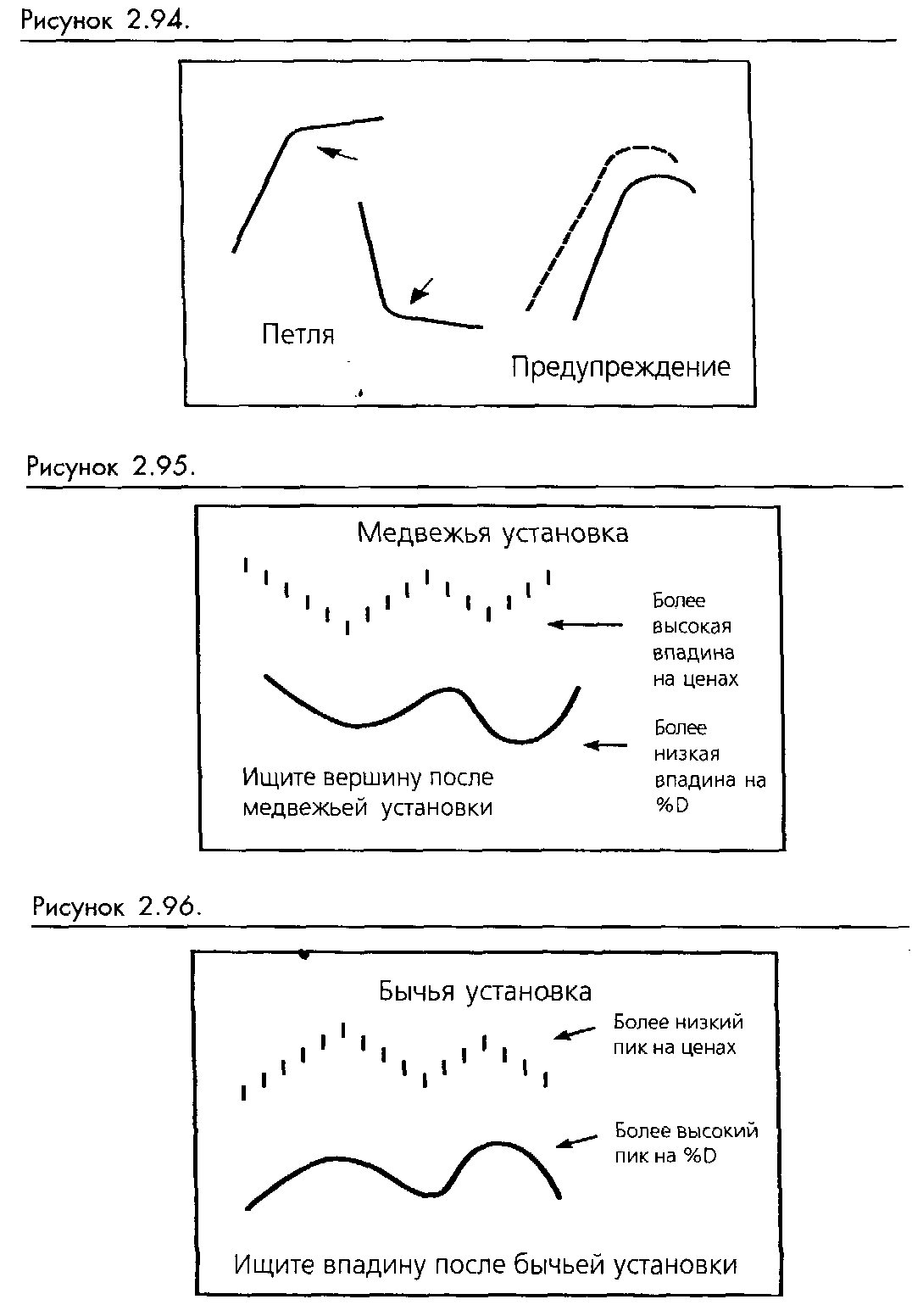

Колени и плечи

Когда %К пересекает %D снизу вверх и затем отклоняется вниз на несколько процентных пунктов на следующем периоде, но не может снова прорвать %D перед своим новым поворотом вверх, Лэйн называет это "коленом". Это предположительно указывает на силу и устойчивость возрастания цен. Если мы имеем сходную модель на нижней стороне, то называем это "плечом". Модели колена и плеча обычно возникают, когда цены образуют фигуру шипа, которую мы описывали ранее. Быстрое изменение в тренде образует "левостороннее" пересечение в стохастическом осцилляторе. В моделях колена и плеча %К дает дивергенцию на шипах, чего не может сделать %D. (Смотрите рисунок 2-93.)

Крюки и петли - предупреждающие модели

Некоторые исследователи стохастических осцилляторов попытались разработать методы, которые бы предсказывали реальные пересечения и, таким образом, давали бы возможность упреждающего старта. Двумя примерами этих предсказывающих моделей являются петля и предупреждающий крюк.

Модель петли является простым наблюдением того, что линия %D начинает загибаться, предсказывая надвигающееся изменение направления до реального пересечения с %К.

Предупреждающий крюк - это наблюдение экстремального поворота или изменения направления %К перед пересечением с линией %D.

Нам кажется, что обе эти модели дают слишком ранние сигналы вместо того, чтобы давать сигналы надежные. Мы рекомендуем ожидать пересечения. Будьте терпеливы и не бросайтесь на тени. Эти предсказывающие модели могут иметь боль-

шую ценность, если вы их будете использовать для фиксации доходов, а не для вхождений. (Смотрите рисунок 2-94.)

Медвежьи и бычьи установки

Медвежьи и бычьи установки - это еще одни специальные инструменты Джорджа Лэйна. Медвежьи установки возникают, когда цены растут и создают серии нарастающих пиков и нарастающих впадин. Стохастический осциллятор дает дивергенцию и создает модель понижающихся впадин в то время, как цены продолжают расти. Эта установка свидетельствует о том, что следующий скачок цен вверх может произвести важную вершину. (Смотрите рисунок 2-95.)

Бычьи установки возникают, когда цены падают и производят серии понижающихся впадин и понижающихся вершин. Стохастический осциллятор дает дивергенцию и создает схему повышающихся пиков в то время, как цены продолжают падать. Эта установка указывает на то, что цены в скором времени создадут важную впадину. (Смотрите рисунок 2-96.)

Медвежьи и бычьи установки являются обратными дивергенциями (некоторые называют их конвергенциями). Несколько подписчиков нашего листка сообщили об удачном применении такого рода моделей.

Фиксация доходов

Из-за контртрендовой природы стохастического осциллятора доходы следует получать быстро. Не ждите слишком долго сигнала к выходу от стохастического осциллятора, или вы окажетесь в глупом положении, превратив выигрышную позицию в проигрышную. Вам нужно разработать метод получения дохода, пока рынок движется в благоприятном направлении. Хорошо работает метод ценовых целей. Не жадничайте - используйте успех и проведите тактическое отступление.

Иногда торговля при помощи стохастического осциллятора может развиться в тренд. Если вы достаточно удачливы и сохранили позицию, вы можете изменить стратегию и позволить вашим доходам течь. Такие торги встречаются редко и, если вы последовали нашей рекомендации по получению доходов, вы, вероятно, уже выйдете из торговли, когда тренд подтвердится.

Волатильность (Volatility)

Большое количество технических исследований и торговых систем измеряет рыночную волатильность. Практически все исследования Уайлдера (RSI, DMI, CSI, Параболические системы и прочие) тем или иным способом включают в себя концепцию волатильности. Волатильность также является частью различных исследований: торговых полос и конвертов (например, полос Боллинджера), и является также ключевой составляющей анализа крестиков-ноликов.

К сожалению, простые вычисления волатильности не входят в стандартный набор функций большинства пакетов программного обеспечения, а дополнительные программы, предлагающие системы волатильности, принадлежат к классу "черных ящиков", где их методология не раскрывается пользователю в полном объеме. Мы пользуемся относительно недорогой и полностью открытой программой, которая называется "Профессиональная Система Прорыва" ("Professional Breakout System"), разработанной Стивом Ноутисом, и нашим тестирующим программным обеспечением System Writer Plus для большей части исследований, связанных с волатильностью.

Мы предпочитаем использовать волатильность просто как дополнительный инструмент, а не в качестве основы системы. Большинство систем, основанных на волатильности должны опираться на бессмысленную оптимизацию, которая заставляет показывать хорошие результаты на данных прошлого. На протяжении периодов, когда волатильность работает хорошо, результаты бывают весьма впечатляющими, включая случаи покупки точно на впадине рынка, когда цены прорываются, и продажи на вершине, когда цены сваливаются. Для волатильных рынков такие системы достигают высокого класса по результатам торговли этим конкретным товаром на короткий промежуток времени. Однако редко можно встретить основанную на волатильности торговую систему, хорошо зарекомендовавшую себя на многообразном портфеле в течение длительного времени.

Не удивительно, что волатильность лежит в основе ряда торговых систем, которые продавались с начале 70-х по цене, доходившей до $10,000. Все эти системы использовали по существу одни и те же методы. Большинство из них являлось прямыми наследниками аналогичных более ранних систем с незначительными изменениями, которые во многих случаях были добавлены только для того, чтобы избежать нарушений прав на интеллектуальную собственность. Говорят, что многие эти системы, основанные на волатильности, были весьма прибыльными.

Измерение волатильности

Все основанные на волатильности торговые системы используют концепцию диапазона для определения величины недавнего рыночного движения. Простейшее определение диапазона - это расстояние между пиком и впадиной данного вре-

менного периода. Обычно берется день, но это может быть также неделя или месяц, или даже внутридневной период, измеряемый минутами.

Это простое определение диапазона в основном неплохо работает, но оно не берет в расчет дни с экстремальным ценовым движением. Лимитированные дни, например, могут обладать очень узким диапазоном, но рынок, очевидно, весьма волатилен, и волатильность нарастает. Подобным образом, день с разрывом на открытии, в который торговля происходит за границами диапазона предыдущего дня, являет собой пример нарастающей волатильности, даже если реальный диапазон этого дня меньше, чем у дня предыдущего.

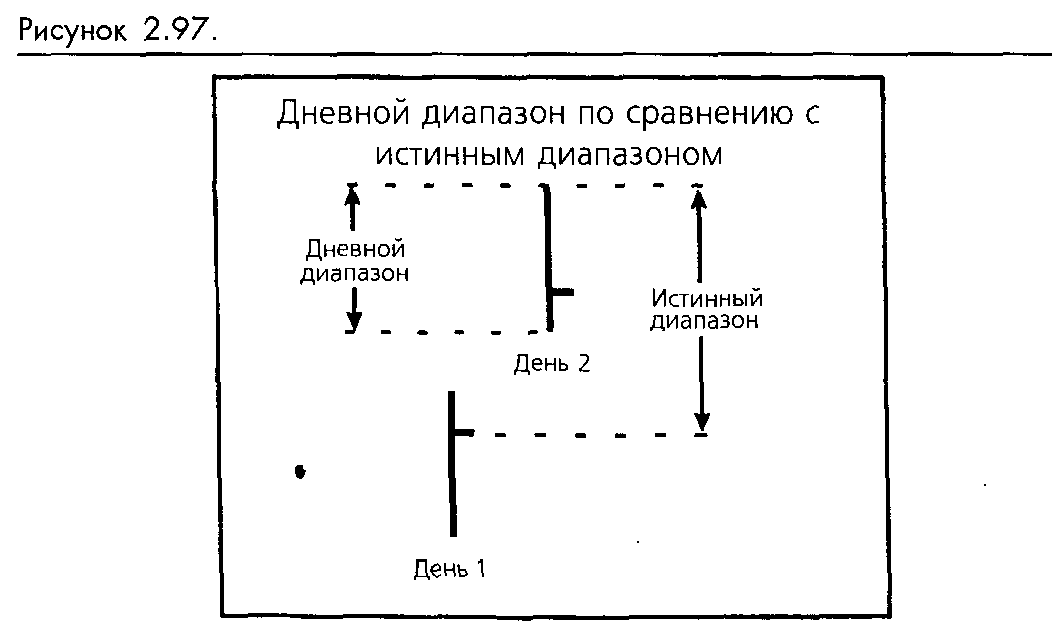

Уайлдер увидел эту проблему и ввел понятие "истинного диапазона" (TR -true range) как наибольшей величины из следующих:

1. Расстояние от сегодняшнего пика до сегодняшней впадины.

2. Расстояние от вчерашнего закрытия до сегодняшнего пика.

3. Расстояние от вчерашнего закрытия до сегодняшней впадины. (Смотрите рисунок 2-97.)

Сам по себе истинный диапазон - это все еще изолированное число. Чтобы сделать его осмысленным, мы должны взять определенное количество предыдущих дней и найти значение, дающее нам средний истинный диапазон (ATR - average true range). Это является непосредственным измерением рыночной волатильности. Если ATR возрастает, рынок становится более волатильным. Если ATR уменьшается, рынок становится менее волатильным.

Трудно ответить на вопрос о том, сколько дней необходимо для получения "лучшего" ATR. Авторская формула волатильности Уайлдера использовала 14 дней, но продавцы современных систем оптимизировали эту переменную и обнаружили, что любое число от 2 до 9 дней работает лучше.

Как работают системы волатильности

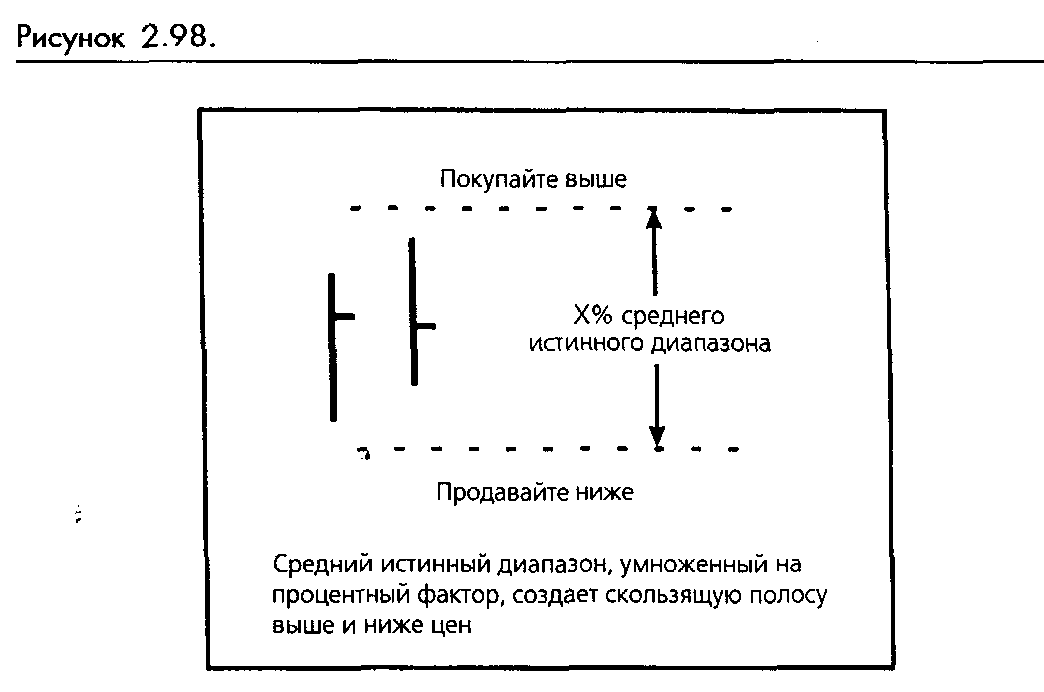

Все популярные торговые системы, основанные на волатильности, работают, основываясь на том принципе, что прорыв или ценовой шип, выходящий за пределы недавнего диапазона или среднего истинного диапазона, является значительным событием, и его следует использовать как точку для вхождения на рынок. Например, ATR на фьючерсах NYSE Composite за последние пять дней составил 1.00 пункт. Нам было бы интересно ценовое движение, выражающееся в процентном отношении от ATR, скажем 150 процентов, от цены закрытия предыдущего дня. Это означает, что мы бы покупали или продавали, если бы цены продвинулись на 150 процентов * 1.00, или 1.50 пунктов. Если закрытие предыдущего дня было на уровне 190.00, мы будем покупать на 191.50 или продавать на 188.50.

Двумя переменными системы являются: (1) количество дней, используемое для получения ATR, (2) процент движения по отношению к цене закрытия предыдущего дня, который составляет необходимый прорыв.

Эти переменные удобны для оптимизации, и вычисления волатильности могут быть просто настроены для удовлетворения прошлым данным любого конкретного рынка. Большинство из доступных сегодн^ пакетов программного обеспечения опирается на оптимизацию, чтобы определить точные значения, используемые для каждой переменной.

Как вы могли догадаться, системы прорыва, основанные на волатильности, представляют собой оборотные системы, всегда присутствующие на рынке. Каждый день после закрытия вычисляйте ATR и затем умножайте его на процент движения, необходимый для запуска торговли. Прибавьте результат к цене закрытия, и вы получите точку, на которой на следующий день будет запущена покупка. Вычтите результат из цены закрытия, и вы получите точку, на которой будет запущена продажа. Установите оба приказа на следующий день, и вы снова готовы к работе. (Смотрите рисунок 2-98.)

Комментарии и вариации

Один из важных моментов вышеописанной системы состоит в том, что не существует нейтральной зоны, так как вы находитесь либо в длинной, либо в короткой позиции- Риск на каждой торговле представляет собой разность между точкой вхождения и точкой разворота. Если они обе были запущены в один день или близко по времени одна к другой, то вы, очевидно, получите дергания. Риск по торговле целиком зависит от недавней рыночной волатильности, которая может согласовываться или не согласовываться с толщиной кошелька трейдера или его техникой управления денежными средствами.

Другим интересным аспектом систем волатильности является то, что точка вхождения и точка разворота будут отдаляться друг от друга с возрастанием краткосрочной волатильности. Очень просто увидеть, как это может произойти: рынок движется, диапазон возрастает, и остановки располагаются все дальше и дальше одна от другой. Это могло бы уменьшить дергания, но такая ситуация может также увеличить начальный риск по торговле уже после вхождения в нее. Все это может привести в замешательство и быть потенциально разрушительным для строгой схемы управления средствами, которая планирует риск в размере определенного фиксированного количества долларов на торговлю, а потом выясняется, что это количество увеличилось в то время, когда торговля уже запущена.

Также возможно, что точка разворота будет отдаляться практически до бесконечности. Давайте предположим, что казначейские обязательства находятся на отметке 100, система в длинной позиции, и процент разворота составляет 150 процентов двухдневного ATR. Если ATR не меняется, то движение, необходимое для включения короткой позиции, тоже останется прежним. Если казначейские обязательства медленно опускаются каждый день с дневным диапазоном достаточно большим, чтобы удерживать на месте ATR, а короткая позиция все еще не включается, то теоретически точка разворота может так никогда и не сработать. Она будет просто продолжать отодвигаться. Это, очевидно, редкое явление, тем не менее возможное, и последовательность такого рода может стать причиной больших потерь (и на тестовых последовательностях так и происходит).

Недостатки систем, основанных на волатильности

Мы думаем, что торговые системы, основанные на волатильности, хороши при краткосрочном использовании, но ограничены при долгосрочной работе. Их торговые результаты часто демонстрируют реальные перспективы на коротких рывках, но они также имеют склонность терять со временем свой выигрыш и при долгосрочной работе могут оказаться не лучше, чем просто безубыточные системы.

Существует несколько моментов, вызывающих у нас беспокойство. Во-первых, все поставщики систем проводили их обширную оптимизацию для нахождения "лучших" значений для основных системных переменных - среднего истинного диапазона и процента движения, необходимого для включения торговли. Вероятно, поставщики заключили, что раз были найдены волшебные (оптимизированные) числа, которые дают впечатляющие гипотетические результаты, значит система будет прибыльной в будущем. Любые вариации систем, основанных на во-латильности, оказываются незначительными и сводятся исключительно к этим двум переменным. Например, может слегка меняться определение среднего истинного диапазона, или может заменяться простой дневной диапазон. Или поставщик предпочитает вычислять процент движения от цены открытия следующего дня вместо цены закрытия предыдущего дня для того, чтобы включить в систему фактор больших ночных разрывов и уменьшить дергания. Эти незначительные изменения не предотвратили больших убытков в торговых результатах системы. С нашей точки зрения, проблема убытков является результатом двух факторов: чрезмерной оптимизации и, возможно, неправильного заключения о том, что волатильность работает так же хорошо при задании выходов, как и при задании входов.

Теперь большинство наших читателей предупреждены о наших негативных ощущениях, касающихся оптимизации и оборотных систем. Мы считаем, что оптимизация является целенаправленным подстраиванием под кривую, дающим бесполезную

и чрезмерно преувеличенную иллюзию потенциальной доходности. Однако правильно проведенное тестирование и последующее опережающее тестирование, за которым идет отслеживание в реальном времени, может быть стоящим и ценным упражнением. Но давайте посмотрим и подумаем: если бы простая оптимизация действительно работала, то к сегодняшнему дню несколько компьютерных фанатов уже по много раз захватили бы или разорили все рынки.

Рекомендации

Несмотря на проблемы, которые мы считаем характерными для подхода, опирающегося на волатильность, мы все еще чувствуем, что эти системы имеют рабочий потенциал. Нам кажется», что движения волатильности происходят в направлении тренда. Настоящая трудность, общая для всех подходов следования за трендом, заключается в частых дерганиях, когда рынки не находятся в состоянии тренда и обладают малой волатильностью. На протяженном периоде рынки будут либо вялыми, либо динамичными, причем большую часть времени они будут пребывать в вялом состоянии. Как и системы скользящих средних, системы волатильности, приспособленные для трендовых рынков, не будут хорошо работать на периодах бокового ценового движения.

Можно существенно сократить начальный риск для каждой торговли путем создания нейтральной зоны между точками вхождения в короткие и длинные позиции. Простейший путь сделать это состоит в задании процентной остановки риска, которая будет меньше процента ATR, включающего вхождение. Например, в нашем примере у нас был ATR на уровне 100 пунктов NYSE Composite, и мы бы покупали на уровне 150 процентов от этой величины или 150 пунктов. После того, как мы вошли в торговлю, более близкая остановка может быть задана путем вычитания меньшего процента ATR от точки вхождения. По логике, все, что меньше 100 процентов от ATR, будет рассматриваться как слишком сильное приближение, подверженное практически случайным дерганиям, но использование такого числа как 125 процентов все еще требует возникновения неординарного события и дает более близкий уровень остановки, чем стандартная точка разворота. Если сработала точка остановки риска, то система будет находится в нейтральном положении до момента срабатывания сигналов к покупке или к продаже по более высокой волатильности.

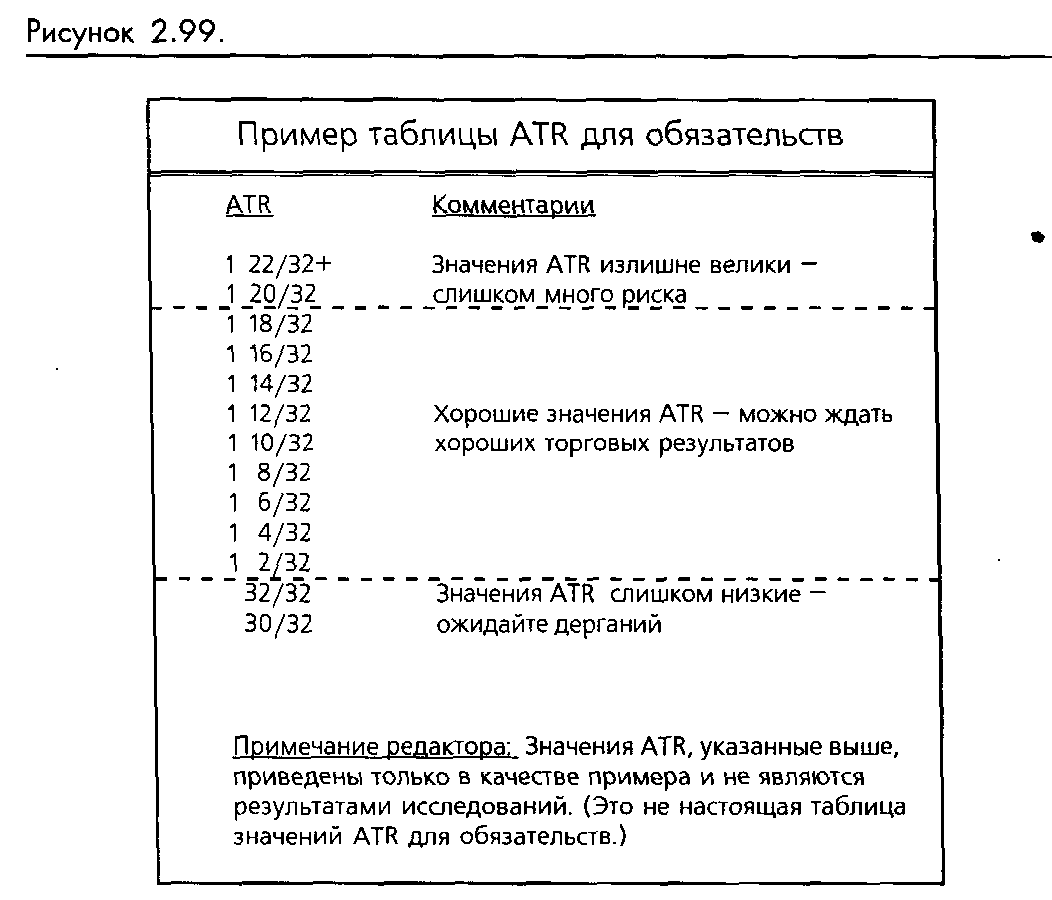

Другим возможным усовершенствованием может быть отсутствие торговли, когда рынок ведет себя вяло, особенно в те периоды, когда волатильность находится на необычно низком уровне. Вполне можно использовать диапазоны оптимальной прибыльности ATR для каждого рынка, где он находится между приемлемыми границами не слишком низко и не слишком высоко. (Смотрите рисунок 2-99.) Можно заключить, что вялый рынок с относительно малым диапазоном даст в результате проигрышные торги, в то время как более волатильный рынок будет иметь склонность быть более прибыльным. Обычно возникает желание переоптимизировать систему, когда рынки становятся вялыми, но при длительном ее использовании может

быть выгоднее совершенно прекратить всякие действия во времена застоя и дождаться, пока ATR будет более соответствовать тому, на что рассчитана ваша система для успешного функционирования. (Снова смотрите рисунок 2-99.)

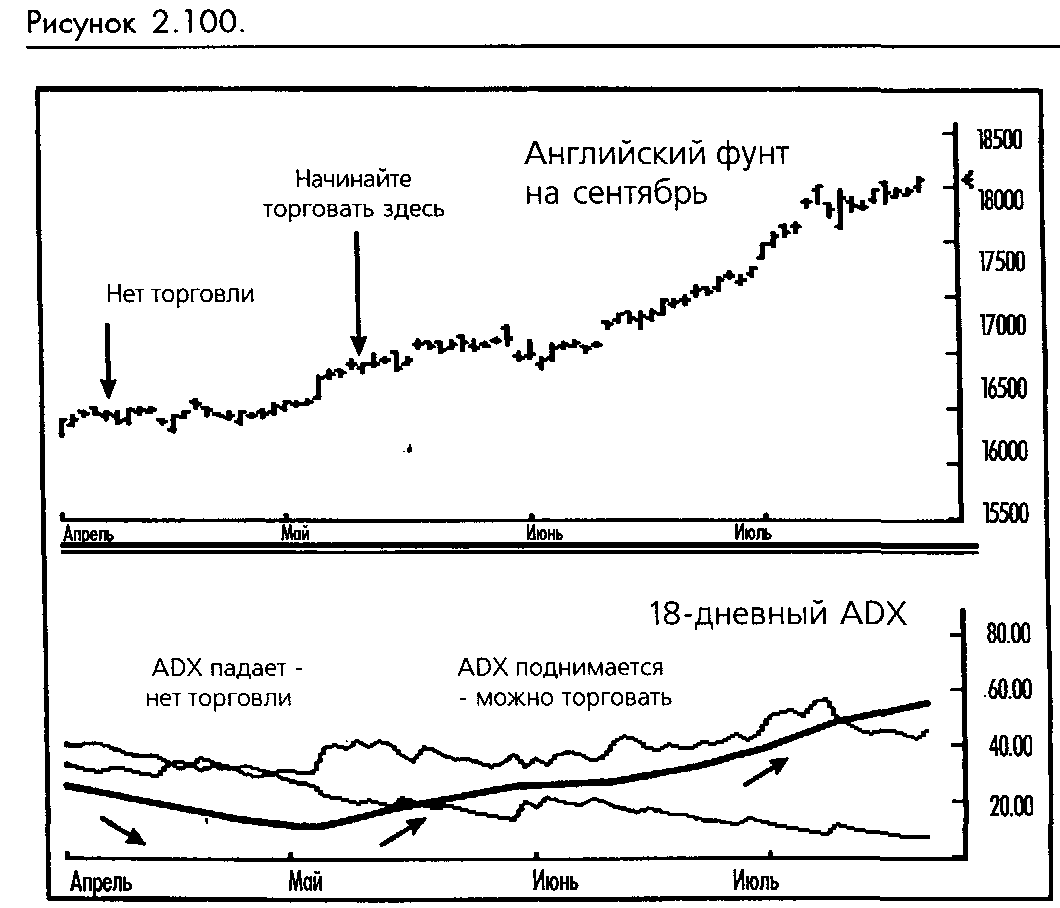

Третьей возможностью может быть добавление внешнего фильтра для определения условий, которые должны быть соблюдены прежде, чем будет принят прорыв. Существует по крайней мере две возможности реализации этого подхода путем использования уже готовых технических исследований: DMI/ADX и CCI. Мы многократно упоминали, что направленность вверх ADX Уайлдера свидетельствует о трендовости рынка. Попробуйте торговать на прорывах волатиль-ности только при условии подъема 18-дневного ADX. (Смотрите рисунок 2-100.)

Аналогично, 20-периодный CCI, основанный на месячных или недельных данных, также подскажет вам, в какой степени рынок является трендовым на длинном промежутке времени. Ищите ускорение CCI с его нулевого уровня, и если это условие соблюдено, то рынок, вероятно, движется достаточно быстро для того, чтобы сделать прибыльной торговлю, основанную на волатильности.

Быстрые выходы

Наверное, лучшим способом заставить работать основанные на волатильнос-ти системы является использование методов выхода более быстрых и чувствительных, чем методы вхождения. Использование меньшего процента водатильности для сигнала выхода (как мы описали ранее) должно сократить потерю доходов, присущую обычной разворотной системе, основанной на волатильности. Это также дает период времени, когда система не торгует. В теории нужно избегать рыночные действия после пика тренда, когда цены идут против тренда, а прорыв волатильности, который сменит позицию, еще не наступил.

Другими возможными методами выхода, которые мы рекомендуем, могут быть Параболическая система Уайлдера и простая долларовая остановка, или остановка отслеживания процента (под процентом мы понимаем процент от низлежащего контракта). Более быстрые выходы будут означать потерю время от времени части тренда, но это лучше, чем терять значительную часть каждой прибыльной торговли.

Объем и Открытый интерес (Volume and Open Interest)

Можно предположить, что торговая система, основанная на объеме и открытом интересе будет работоспособной. Тот, кто чертил графики объема или открытого интереса, замечал, что они часто совпадают или опережают действия цены. Объем часто возрастает, когда рынок прорывается в одном из направлений. Падение открытого интереса на бычьем рынке иногда предупреждает о близком рыночном пике. Логично, что давление покупок или продаж, отражаемое объемом и открытым интересом, должно быть по крайней мере так же эффективно, как технические приемы, основанные только на цене. Однако ценность объема и открытого интереса как индикаторов большой степени важности является иллюзией.

Мы согласны, что есть редкие примеры, когда изучение взаимосвязи между ценой, объемом и открытым интересом может быть полезным. Объем и открытый интерес служат подкреплением наших убеждений относительно силы прорыва рынка и предупреждают нас о приближении рыночного пика или впадины. Несмотря на широкую пропаганду объема и открытого интереса, мы не верим, что они могут служить основой торговой системы. В лучшем случае, они могут ограниченно применяться в качестве подтверждающих или предупреждающих инструментов.

Замечание: наши предыдущие и будущие комментарии относятся только к фьючерсному объему, а не к объему рынка акций. Объемы на этих двух типах рынков совершенно различны.

Торговля при помощи объема

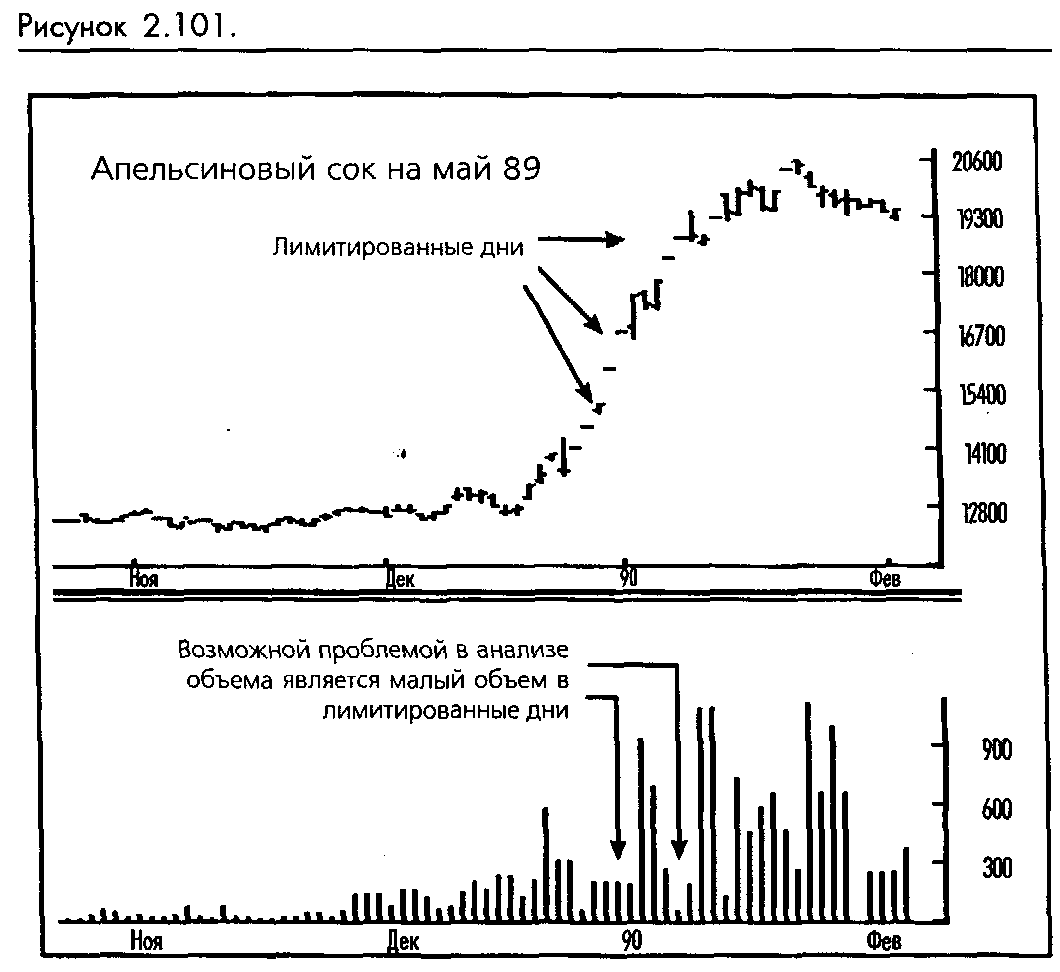

Анализ объема на фьючерсном рынке всегда имел много сложностей в применении. Одна из них заключается в том, что значение объема не заканчивает своего формирования почти до конца торгового дня, следующего за тем, где произошли реальные трансакции. Это означает, что для трейдера, пытающегося произвести своевременный анализ, информация запаздывает по крайней мере надень. Это может превратиться в двухдневное опоздание, если вы не получаете информацию в реальном времени и вынуждены ждать завтрашние утренние сводки. Другая очевидная пробле-мазаклточается в полном искажении объема, созданного в лимитированные дни. Объем в лимитированные дни часто бывает ничтожным, тем не менее это происходит, когда рынок находится в своем сильнейшем или слабейшем ценовом движении. Здесь мы имеем случай очевидного преобладания покупателей или продавцов, однако мы не можем это измерить. (Смотрите рисунок 2-101.)

Традиционный анализ объема обычно начинается с предположения, что объем будет увеличиваться с продолжением рыночного тренда и сокращаться при корректировке рынка. На рынках с боковым движением объем будет небольшой. Объем будет производить шипы на прорывах рынка (в любом направлении) и будет расти

при наличии тренда на рынке. Мы заметили, что наибольший объем будет возникать на прорывах и в областях восходящего трендового движения рынка.

Так как это поведение объема считают нормальным, любое отклонение от такого поведения может дать повод для подозрения, что тренд не так силен, как кажется, и что, возможно, за ним не стоит следовать. Если, например, прорыв возникает при малом объеме, многие трейдеры не станут входить на рынок до тех пор, пока объем не возрастет, подтверждая тем самым прорыв. Позднее на тренде другие трейдеры могутзахотеть закрыть позиции, если объем начал падать в то время, как цены продолжают расти в направлении тренда. Общее предположение заключается в том, что объем предсказывает ценовое движение (очень спорное предположение) и что действия цены должны подтверждаться изменением объема.

Мы видим серьезные изъяны в этой методике. Первое и главное: мы торгуем ценой, а не объемом. Если рынок в состоянии тренда и мы получаем доходы, то какое нам дело до того, что это не подтверждает объем? Показания объема, с нашей точки зрения, даже приблизительно недостаточно надежны для того, чтобы послужить основанием для выхода из прибыльной позиции. Цены продолжают движение - вот, что важно. Разумный контроль риска и аккуратно подобранные следящие остановки выведут вас с рынка более своевременно, чем это сделает анализ объема.

Как уже отмечалось, мы вовсе не уверены в истинности основного предположения, что объем предвосхищает цены. Это так же логично, как заключить, что действия цены предсказывают или притягивают объем. Ничто не привлекает так внимание публики, как прорыв в верхнем направлении. И помните: это фьючерсная торговля, а не рынок акций. Для каждого покупателя всегда должен найтись продавец. Здесь не существует прорывов объема в верхнем или нижнем направлении, как это бывает на рынке акций, и нет специалистов, пытающихся поддержать порядок на рынке, рискуя собственным капиталом. На фьючерсных рынках каждый покупатель думает, что он прав, так же думают и продавцы. Объем сам по себе не может подтолкнуть рынок, потому что на одной стороне рынка не может быть большего объема, чем на другой. Они всегда в точности равны.

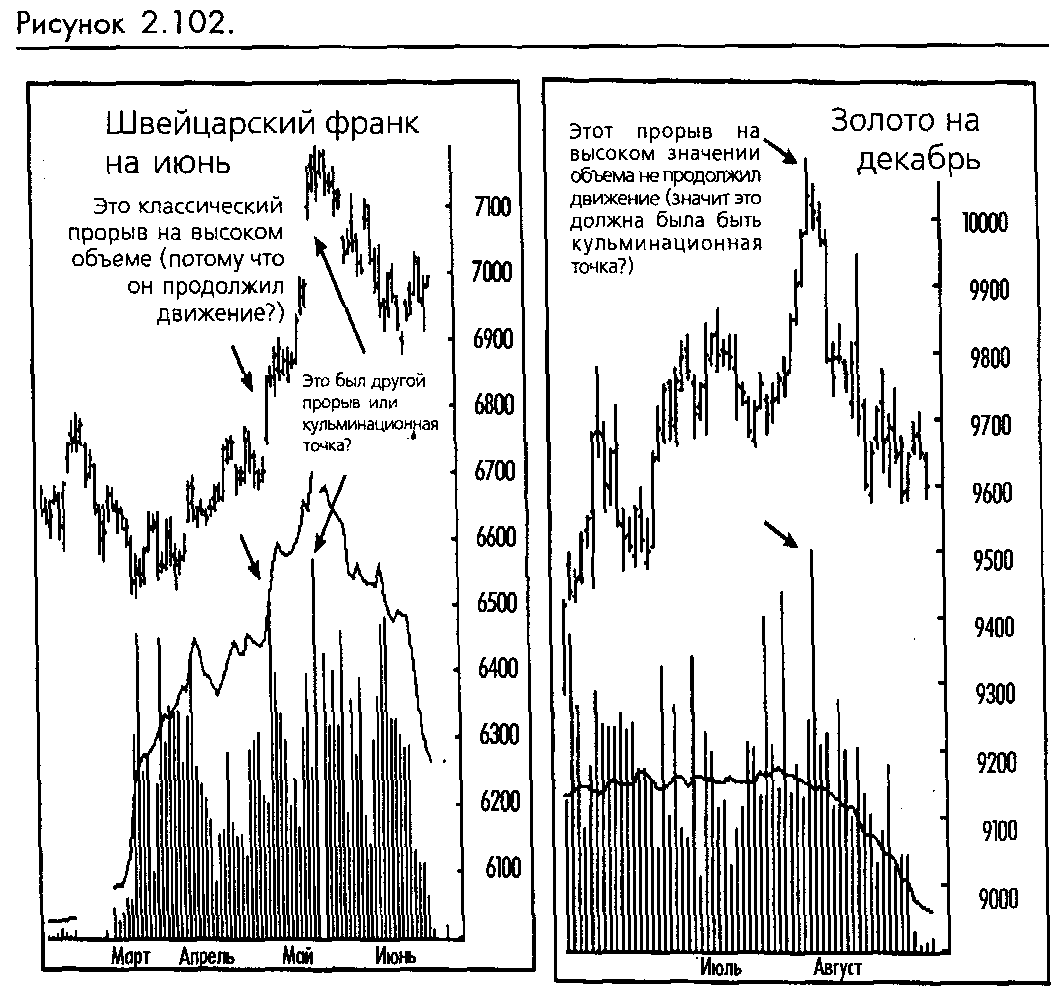

Мы также заметили, что в анализ объема в значительной степени вовлечено суждение задним числом. (Так как его сообщения всегда запаздывают, он с трудом может считаться опережающим индикатором.) Если объем производит шип во время прорыва и рынок продолжает тренд, все скажут, что объем опередил цену и что шип объема подтвердил начало тренда. Если тренд не продолжится, все скажут, что прорыв был взрывом покупательского интереса, подтвержденным скачком объема. Суждение задним числом всегда выбивает 20 из 20, и объем всегда готов подтвердить любой исход. (Смотрите рисунок 2-102.)

Открытый интерес

Как известно нашим читателям, открытый интерес - это общее количество открытых контрактов на рынке к концу торгового дня. Поскольку для каждого покупателя находится продавец, и наоборот, общий открытый интерес говорит вам о количестве как длинных, так и коротких контрактов на рынке. Эти числа должны быть всегда в точности равными.

Открытый интерес обычно представляется линией над графиком объема. Числовые значения открытого интереса вычисляются клиринговой палатой таким же образом, как и значения объема и, следовательно, тоже запаздывают. Открытый интерес в более общем смысле, чем объем, измеряет количество денег, вкладываемых или извлекаемых из фьючерсного рынка. Если обе стороны торговли новые по отношению к рынку, открытый интерес возрастет. Если одна из сторон новая, а

другая сторона закрывает позиции, открытый интерес не изменится. Если обе стороны закрываются, открытый интерес уменьшится. Если бы это были единственные возможные переменные, интерпретация открытого интереса была бы намного проще, чем является на самом деле.

Открытый интерес на многих рынках, особенно на рынках сельскохозяйственных товаров, изменяется по сезонам. Активность хеджеров возрастает в период сбора урожая, поднимая открытый интерес. Подъем в открытом интересе может нести смысл только в том случае, если он значительно отличается от нормальных сезонных тенденций. Графики Бюро Исследования Товаров (CRB -Commodity Research Bureau) представляют пятилетние средние открытого интереса для упрощения этих сезонных сравнений.

Открытый интерес будет меняться с перемещением спекулятивного интереса от одного контракта к другому на одном и том же рынке. Если вы следуете откры-

тому интересу только по завершающемуся контракту, это может дать ложные значения по нескольким причинам. Например, падение открытого интереса на растущем рынке, который приближается к поставке или истечению контракта, может не означать, что спекулянты бросают рынок и что вершина близка. Падение открытого интереса может просто означать, что они убеждены в силе рЫнка и хотят выйти из заканчивающегося контракта и войти в контракт, который позволит им дольше присутствовать на рынке. (Мы рекомендуем наблюдать за открытым интересом и следовать за ним вместо изучения его месяц за месяцем.) Продолжительность может также влиять на открытый интерес по конкретным контрактам, так что будьте осторожны в смелых интерпретациях этих данных. По нашему мнению, идеальным графиком для открытого интереса будет бесконечный непрерывный график, показывающий общий совокупный открытый интерес плюс пятилетнюю среднюю.

Взаимодействие объема и открытого интереса

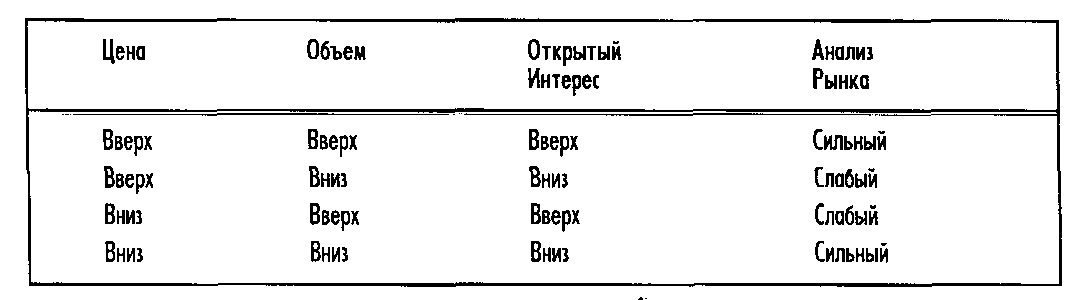

Простейшим путем продемонстрировать связь между объемом, открытым интересом и ценовым движением является построение таблицы, вроде той, что приведена ниже.

Как видно из таблицы, традиционная интерпретация открытого интереса включает четыре возможности.

1. Цены растут и открытый интерес растет. Это значит, что на рынок вливаются новые деньги и появляется давление со стороны покупателей. (Не сделайте ошибочного заключения, что покупателей больше, чем продавцов. Рост цены свидетельствует о том, что покупатели готовы платить больше и, естественно, продавцы желают сотрудничать.) Эта ситуация рассматривается как бычья.

2. Цены растут, а открытый интерес падает. На рынке относительно немного новых покупателей, и деньги с него утекают. Подъем, вероятнее всего, вызван тем, что обладатели коротких позиций закрывают их, выходя таким образом с рынка. Это часто бывает бычьей тенденцией на короткое время, потому что находящиеся в короткой позиции обычно готовы заплатить любую цену, чтобы выбраться, и потому что они не могут позволить себе остаться и терпеть дальнейшие

убытки. Это действие исключительно медвежье. Без поступления новых денег на рынок подъем прекратится, как только находящиеся в короткой позиции перестанут закрываться. Однако закрытие коротких позиций может возобновляться и продлиться дольше, чем кто-либо мог ожидать.

Согласно Джорджу Лэйну, который является очень опытным трейдером иярым защитником анализа объема и открытого интереса в качестве подтверждающих индикаторов, общий открытый интерес (подразумевается открытый интерес всех контрактов в совокупности) всегда начинает падать за пять-восемь дней до достижения последней вершины.

3. Цены падают, а открытый интерес растет. Новые деньги поступают на рынок, и имеет место давление продавцов. Это поведение считается медвежьим.

4. Цены падают и открытый интерес падает. Это противоположность ситуации 2. Сейчас продавцы в* коротких позициях делают деньги и могут себе позволить остаться на рынке. Большая часть падения цены вызвана сломленными быками, закрывающими свои позиции. На рынок поступает мало денег. Это изначально медвежья ситуация, но рынок считается готовым к консолидации послетого, как закончится ликвидация сломленных длинных позиций. Короткие продавцы известны своим недостатком терпения, и с большой вероятностью начнут закрываться, как только нисходящий момент начнет утихать.

Мы не видим ничего неправильного в этих интерпретациях, но встает вопрос об их ценности. Если вы хотите убедиться в правильности своих предположений, то эти интерпретации могут быть полезны в качестве метода подтверждения. Мы не думаем, что торговля только на основе анализа открытого интереса будет плодотворной.

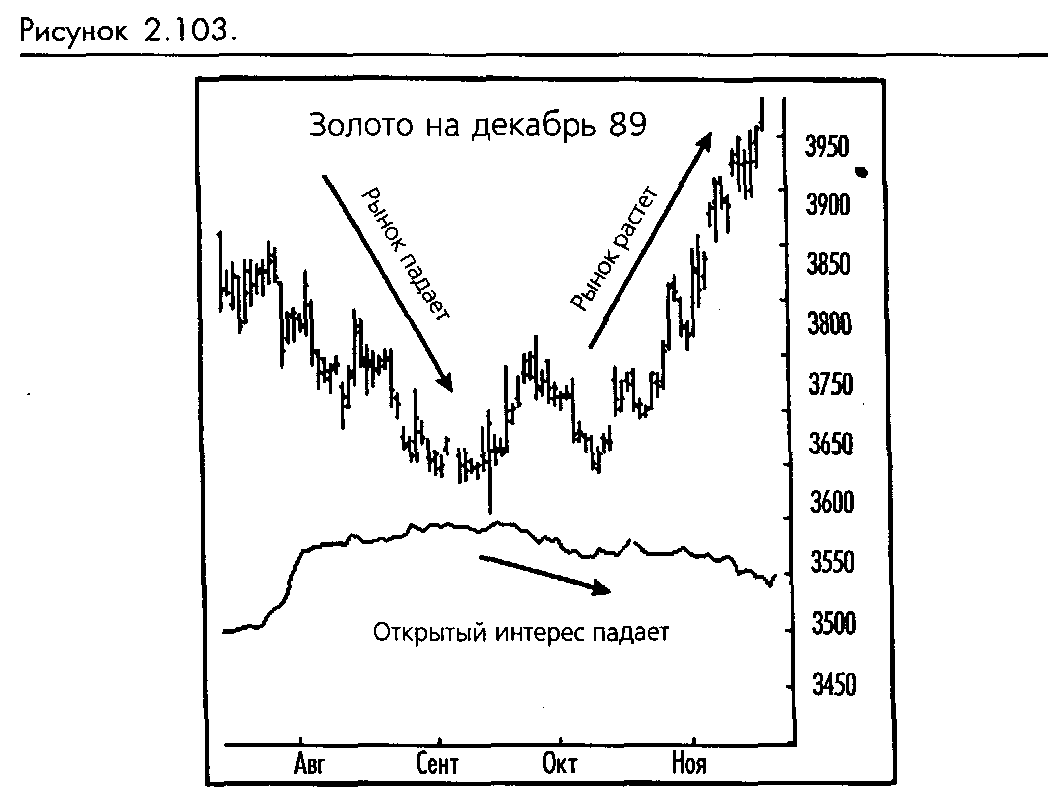

Сказав, что изменения открытого интереса не опережают ценовые движения, мы должны упомянуть важное наблюдение, касающееся открытого интереса, подмеченное много лет назад. На рынках с боковым или слабым нисходящим движением за неожиданным падением открытого интереса часто следует консолидация рынка. (Смотрите рисунок 2-103.) Очень часто крупные участники рынка взвинчивают цены в ожидании консолидации рынка. Возникает ощущение, что "инсайде-ры" знают, каким путем пойдет рынок, и устанавливают свои позиции против предполагаемого движения.

Теория "инсайдеров" просматривается в исследованиях объема и открытого интереса. Нам сложно поверить, что кто-то когда-то реально "знает", каким путем пойдет фьючерсный рынок. На самом деле, в противоположность популярному представунию, крупные коммерческие фирмы торгуют фьючерсами потому, что они не знают, каким путем пойдут рынки. Если бы они или кто-то другой знали что-то с какой-либо степенью уверенности, то фьючерсный рынок прекратил бы свое существование в считанные месяцы. (Снова смотрите рисунок 2-103.)

Более вероятным объяснением падения открытого интереса перед консолидацией является отсутствие уверенности относительно направления рынка у части

трейдеров. Находящиеся в короткой позиции не заинтересованы в рынке из-за низких цен. Находящиеся в длинной позиции не заинтересованы в рынке с продолжающимся нисходящим трендом. Однако консолидации, как правило, всегда начинаются с очень негативного отношения к рынку, который уже находится на низком уровне цен. В подобной ситуации такой индикатор настроения как "Бычий консенсус" Хэдэди будет, вероятно, лучше, чем объем или открытый интерес.

Исследования объема и открытого интереса

Самым известным и доступным техническим исследованием, использующим объем, является баланс оборота (OBV - on-balance volume), обнародованный в начале 1960х Джозефом Гранвиллем. Вычисления простые. Объему каждого дня приписывается плюс или минус в зависимости от того, было ли закрытие дня в верхнем или нижнем направлении. Результирующие значения добавляются к накапливаемой сумме, становясь линией OBV. Текущее значение линии OBV на самом деле не важно, но фигуры, ей производимые, могут иметь значение. Традиционная логика объема/цены применяется и к линии OBV, особенно в отношении дивергенции между

линией OBV и ценами. У нас есть сомнения относительно правильности применения этого инструмента рынка акций к фьючерсным рынкам. Нет смысла приписывать одной стороне весь объем одного дня, так как объем на фьючерсных рынках всегда делится 50/50.

Существуют дополнительные более тонкие подходы к вопросу объема, среди них особенно следует отметить осциллятор накопления оборота (VA - volume accumulation), разработанный Марком Чайкиным, и Индекс Спроса (Demand Index), изобретенный Джеймсом Сиббетом. С нашей точки зрения, эти индикаторы рынка акций не очень хорошо приспособлены к торговле фьючерсами, однако они могут быть эффективны на рынке ценных бумаг. (Трейдерам акций повезло - им не приходится иметь дело с открытым интересом.)

Наше заключение, если вы еще не догадались, сводится к тому, что анализ объема хорошо работает на рынке акций, но не на фьючерсах. Открытый интерес, в лучшем случае, может применяться в качестве подтверждающего индикатора.

Рекомендуемая литература

DMI и ADX

Babcock, Bruce, Jr. The Dow Jones-Irwin Guide to Trading Systems. Home-wood, 111.: Dow Jones-Irwin, 1989.

Colby, Robert W., and Thomas A. Meyers. The Encyclopedia of Technical Market Indicators.Homewood, III.; Dow Jones-irwin, 1988.

Hochheimer, Frank L. Computerized Trading Techniques. 1982. New York: Merrill Lynch Commodities, 1982.

Wilder, J. Wetles, Jr. New Concepts in Technical Trading Syslems. Greensboro, N.C.: Trend Research, 1978.

Полосы (Bands), Конверты (Envelopes) и Каналы (Channels)

Babcock, Bruce, Jr. The Dow Jones-Irwin Guide to Trading Systems. Home-wood, III.: Dow Jones-irwin, 1989.

Gallacher, William R. Winner Takes All: A Privateer's Guide to Commodity Trading. Toronto: Midway Publications, 1983.

Hochheimer, Frank L. «Channels and Crossovers: An Explanation and Computerized Testing of Commodity Trading Techniques.» In Technical Analysis in Commodities, P. J. Kaufman, ed. New York: John Wiley &Sons, 1980.

Irwin, Scott H., and J- William Uhrig. «Do Technical Analysts Have Holes in Their Shoes?» Review of Research in Futures Markets^, no. 3 (1984), pp. 264-81.

Lukac, Louis P.; В. Wade Brorsen; and Scott H. Irwin. A Comparison of Twelve Technical Trading Syslems.

Индекс товарного канала (CCI - Commodity Channel Index)

f Colby, Robert W., and Thomas A. Meyers. The Encyclopedia of Technical

Market Indicators. Homewood, III.: Dow Jones-Irwin, 1988.

Lambert, Donald R. «Commodity Channel Index: Tool for Trading Cyclic Trends.» Commodities, October 1980.

Момент (Momentum) и Скорость изменений (Rate of Change)

Babcock, Bruce, Jr. The Dow Jones-irwin Guide to Trading Syslems. Home-wood, III.: Dow Jones-irwin, 1989.

Colby, Robert W., and Thomas A. Meyers. The Encyclopedia of Technical Market Indicators. Homewood, III.: Dow Jones-Irwin, 1988.

Eng, William F. The Technical Analysis of Stocks, Options and Futures. Chicago: Probus Publishing, 1988.

Kaufman, Perry J. The New Commodity Trading Systems and Methods. NewYork: John Wiley & Sons, 1987.

Murphy, John J. Technical Analysis of the Futures Markets. New York: NewYork Institute of Finance, 1986.

Pring, Martin J. Technical Analysis Explained. New York: McGraw-HilI, 1985.

Скользящие средние (Moving Averages)

Maxwell, J. R., Sr. Commodity Futures Trading with Moving Averages. Red Bluff, Calif.: Speer Books, 1976.

«TTB Interviews Joe DiNapoli.» Technical Traders Bulletin, February 1990, pp. 1-7.

Торговый метод MACD (MACD Trading Method)

Appel, Gerald. The Moving Average Convergence/Divergence Trading Method-Advanced Version. Toronto, Ontario: Scientific Investment System, 1985.

Babcock, Bruce, Jr. The Dow Jones-irwin Guide to Trading Systems. Home-wood, III.: Dow Jones-irwin, 1989.

Параболическая система (Parabolic)

Kaufman, Perry J. The New Commodity Trading Systems and Methods. NewYork: John Wiley & Sons, 1987.

Wilder, J. Welles, Jr. New Concepts in Technical Trading Systems. Greenboro,N.C.: Trend Research, 1978.

Процент R (Percent R)

Williams, Larry R. How I Made One Million Dollars Last Year Trading Commodities. Carmel Valley, Calif.: Conceptual Management, 1973.

Крестики-нолики (Point and Figure)

Cohen, A. W. llow to Use the Three-Point Method of Point-and-Figure StockMarkel Trading. Larchmont,N.Y.: Chartcraft, 1972.

DeVilliers, Victor. The Point-ana-Figure Method of Anticipating Stock Price Movements. New York: Trader Press, 1966.

Kaufman, Perry J. The New Commodity Trading Systems and Methods. NewYork: John Wiley & Sons, 1987. Whelan, Alexander. Study Helps in Point-and-Figur» Technique. New York:

Whelan, Alexander. Study Helps in Point-and-Figure Technique. NewYork: Morgan, Roberts and Roberts, 1962.

Wyckoff, Richard D. Stock Market Technique Number One.

New York: Wyckoff Associates, 1933.

Zieg, Kermit C., and Perry J. ICaufman. Point-and-Figure Commodity Trading Techniques. Larchmont.N.Y.: Investors Intelligence, 1975.

Индекс относительной силы (RSI - Relative Strength Index)

Wilder, J. Welles, Jr. New Concepts in Technical Trading Systems. Greensboro, N.C.: Trend Research, 1978.

Медленные стохастические осцилляторы (Slow Stochastics)

Elder, Alexander. «Using Stochastics to Catch Early Trend Reversals.» Futures, June 1987, pp. 68-70.

Kaufman, Perry J. The New Commodity Trading Systems and Methods. NewYork: John Wiley & Sons, 1987.

Lane, George C. «Lane's Stochastics.» Technical Analysis of Stocks and Commodities. Investment Techniques 2, pp. 87-90. Murphy, John J. Technical Analysis of the Futures Markets. New York: NewYork Institute of Finance, 1986.

Schirding, Harry. «Stochastics Oscillator.» Technical Analysis of Stocks and Commodities 2, pp. 94-97.

Stein, Jon. «Learning to Swing to Momentum with Stochastics Signals.» Fu-tures. May 1989. pp. 36-37.

Волатильность (Volatility)

Kaufman, Perry J. The New Commodity Trading Systems and Methods. NewYork: John Wiley & Sons, 1987.

Notis, Steven. User's Manual for the Professional Breakout System. Nesconset, N.Y.: Byte Research and Trading, 1989.

Wilder, J. Welles, Jr. New Concepts in Technical Trading Systems. Greensboro, N.C.: Trend Research, 1978.

|

|

|

Скачать 3.28 Mb.

Скачать 3.28 Mb.