Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д.В. Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д. Computer analysis of the futures market

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

|

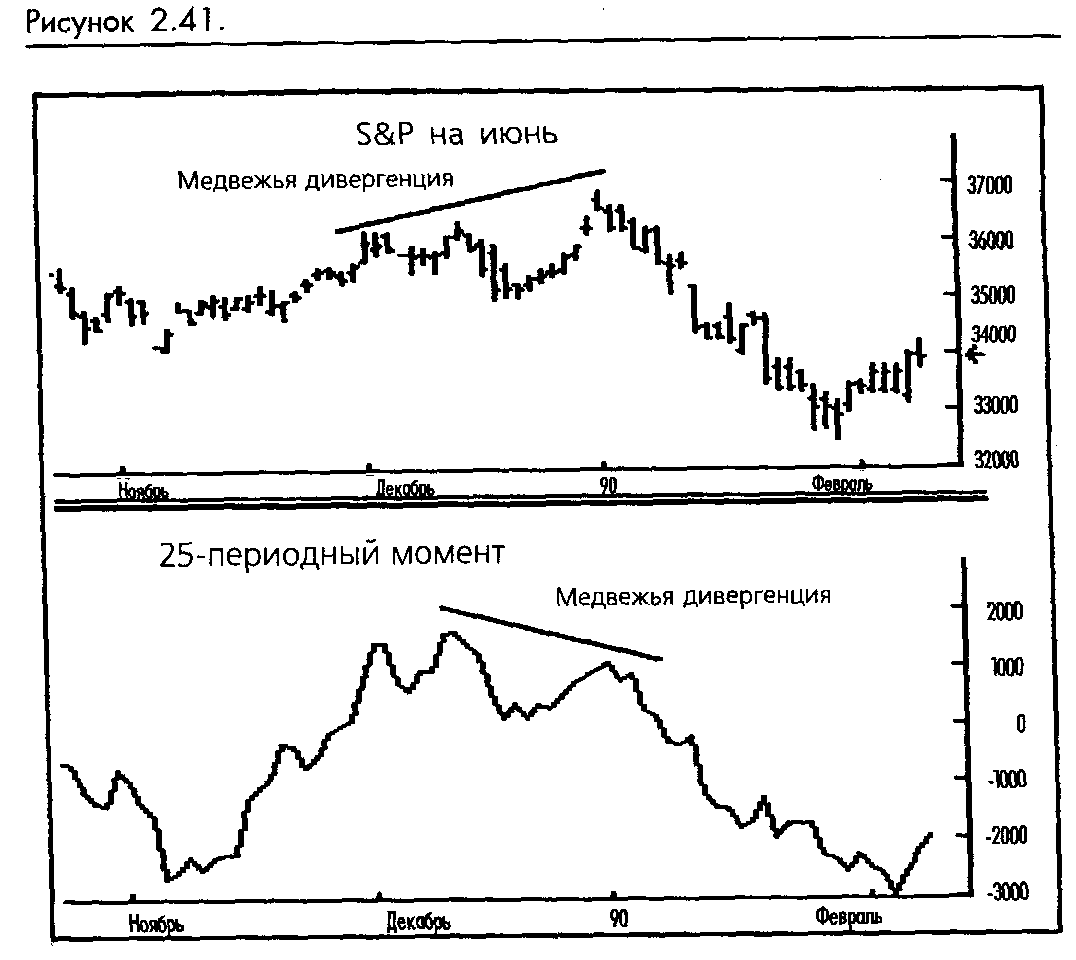

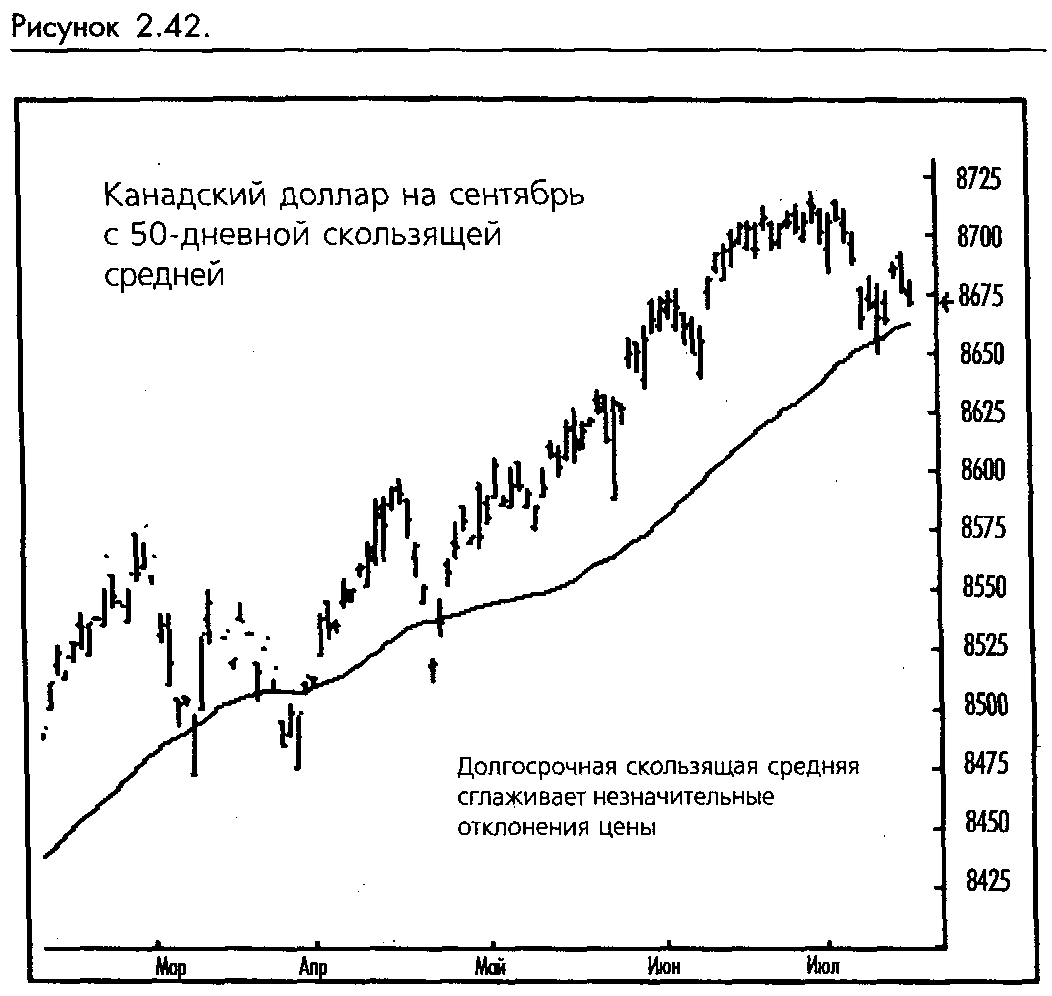

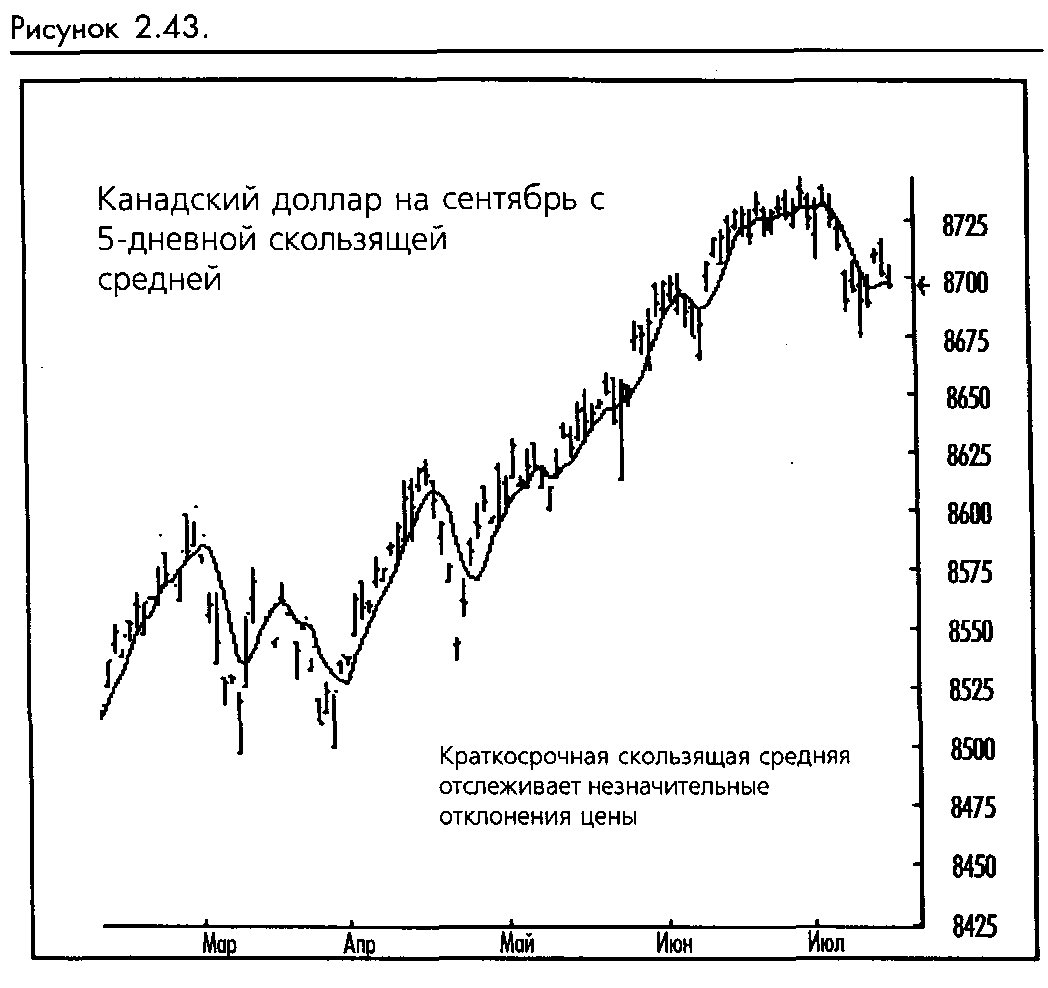

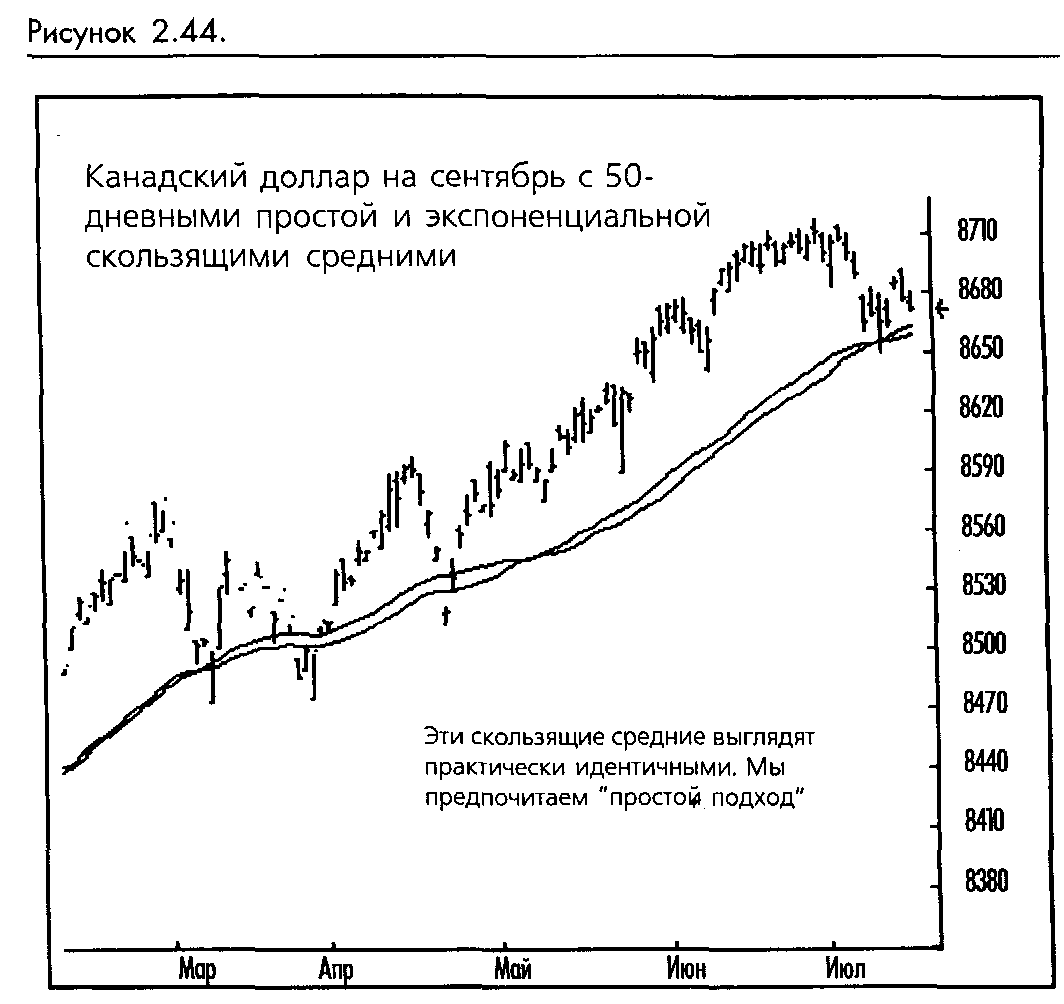

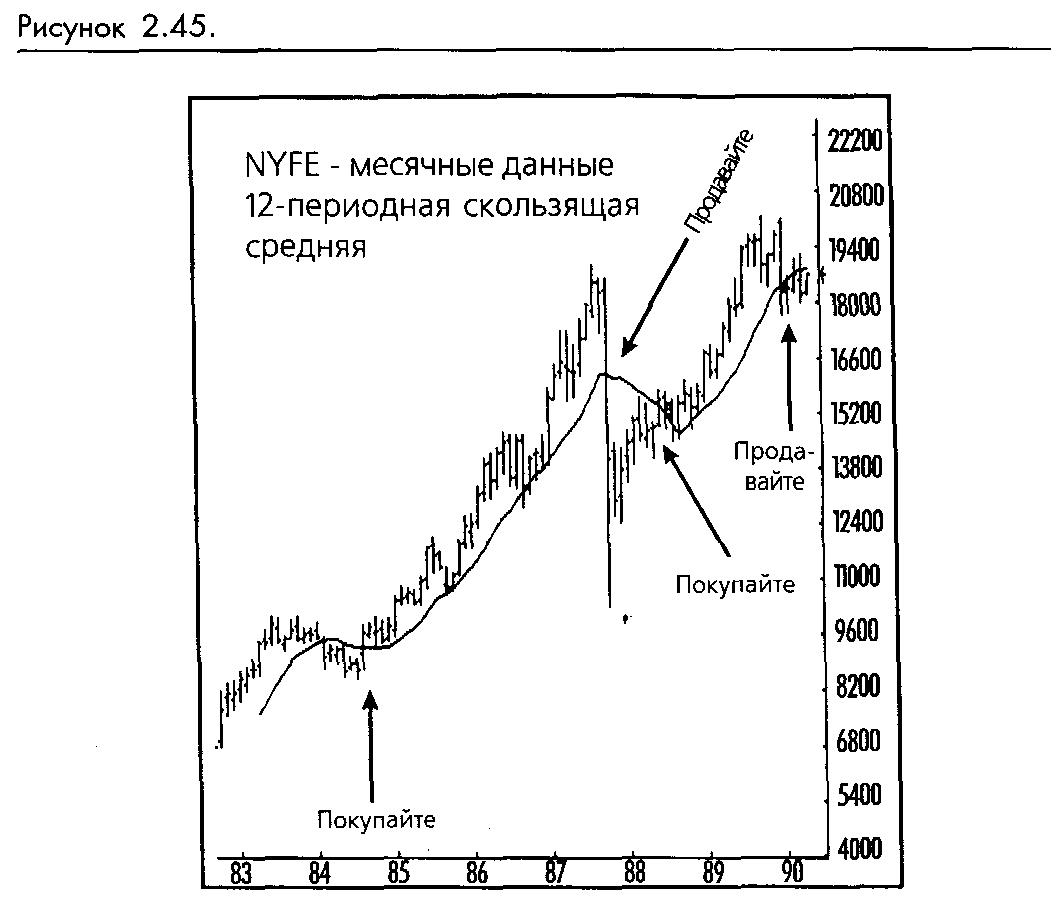

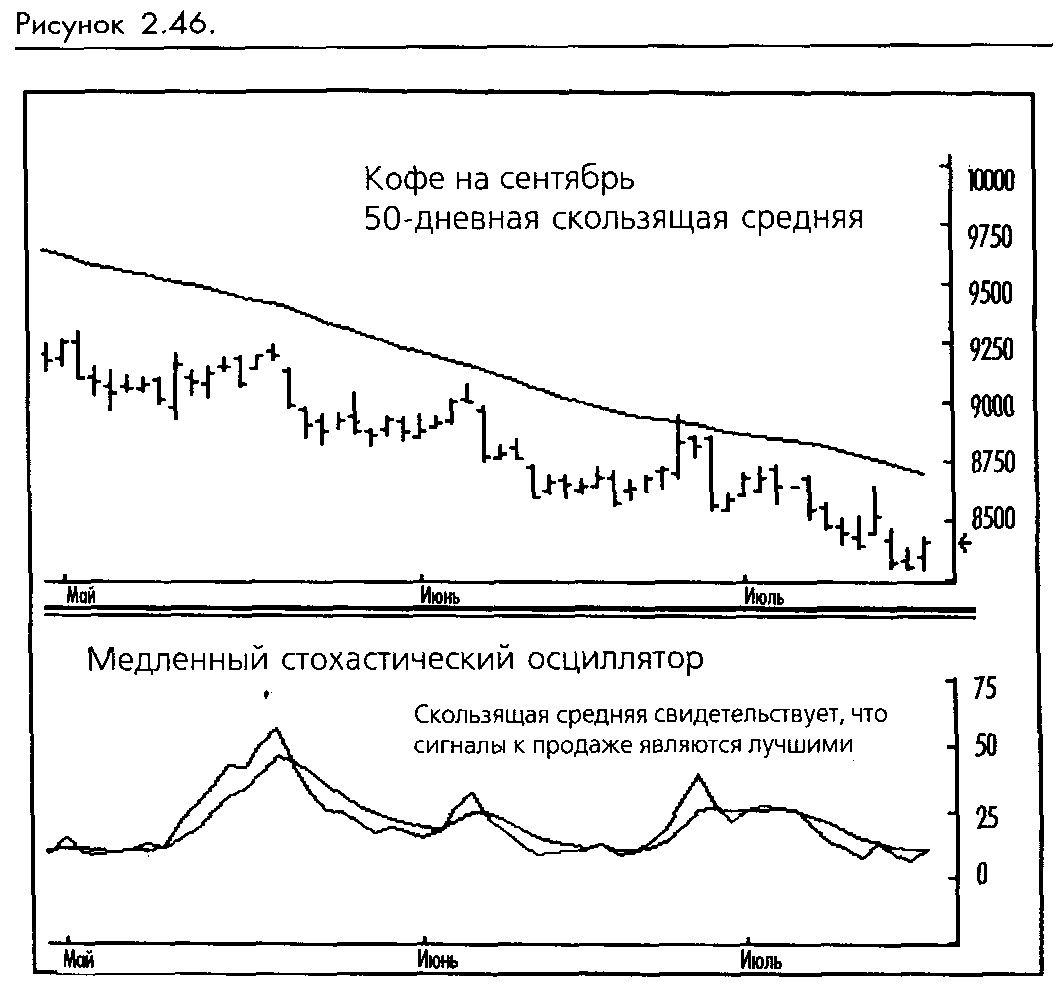

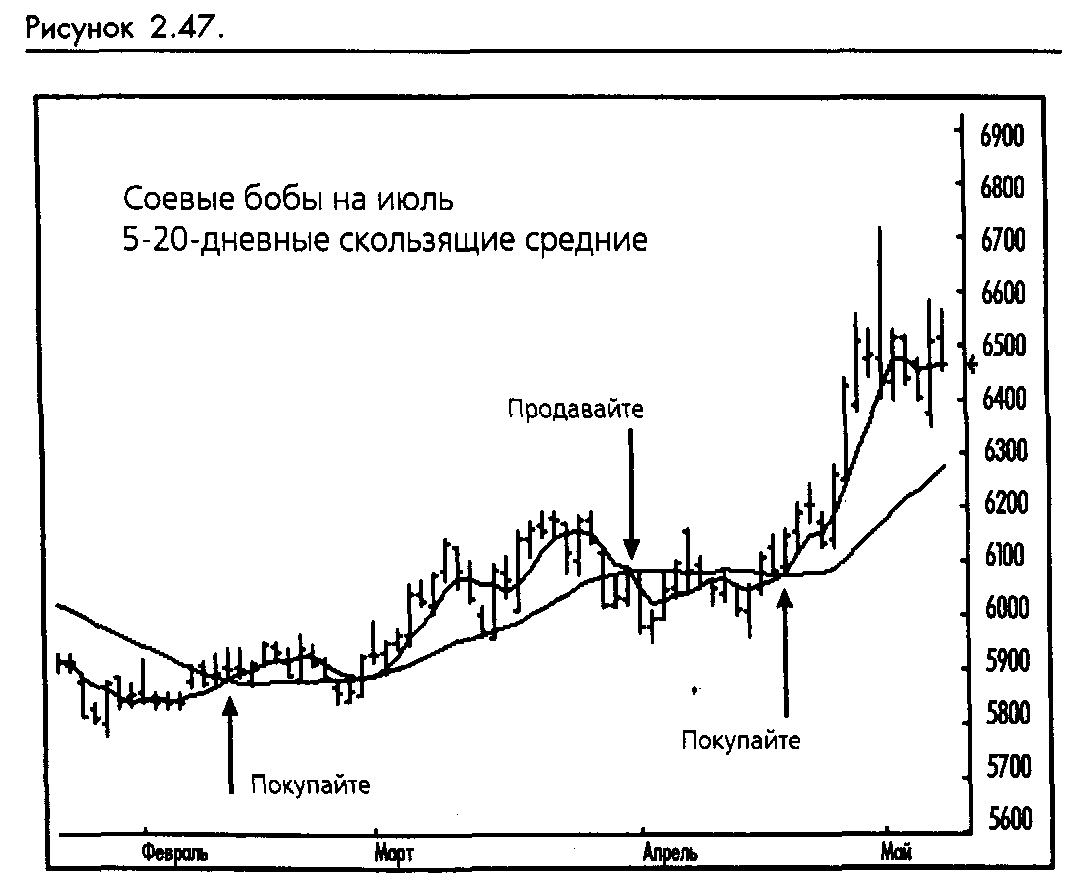

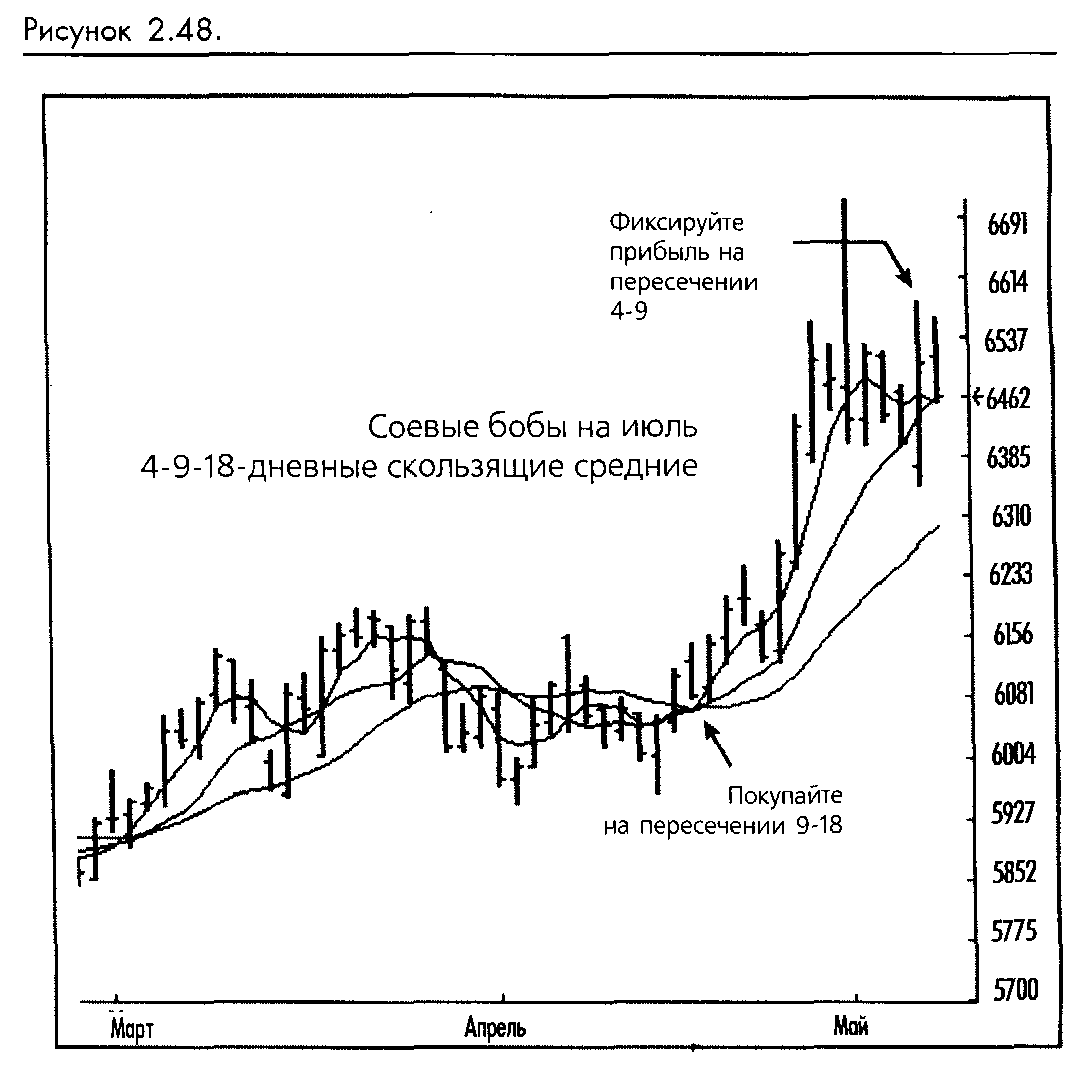

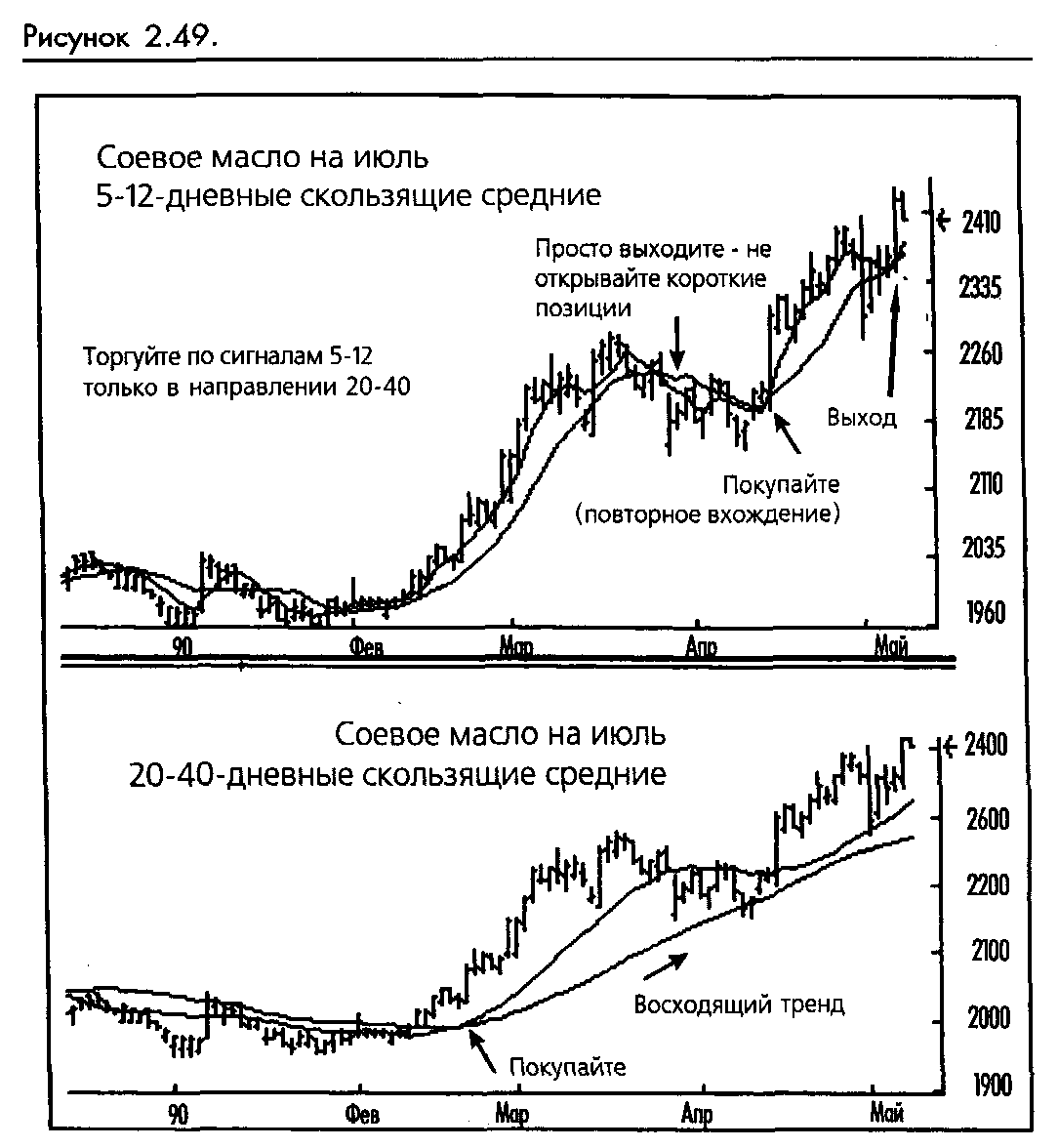

Торговля при помощи дивергенции момента Мы всегда наблюдали, что дивергенция между техническим исследованием и низлежащим рынком или между связанными рынками часто дает эффективные торговые сигналы. Дивергенция между таким осциллятором, как момент, и низлежащим рынком может возникнуть, когда рынок и момент создают высокий пик, потом оба отступают, а затем рынок создает новый пик, который не поддерживается новым пиком осциллятора момента. Теория по существу состоит в том, что дивергенция свидетельствует о слабой поддержке рынка и о том, что он не сможет продолжать восхождение после создания нового пика. Дивергенции цены и момента довольно разнообразны, 10-периодный момент, основанный на дневных графиках, раскроет множество дивергенции и множество значительных торговых возможностей, особенно в том случае, если более продолжительный 25-недельный момент находится в фазе своего падения. Наше стандартное предостережение, касающееся торговли при помощи дивергенции, говорит: дождитесь, пока дивергенция полностью подтвердится, прежде чем входить на рынок. Преждевременное вхождение может с большой вероятностью оставить вас на неправильной стороне трендового рынка (смотрите рисунок 2-41.) Использование момента других индикаторов Многие технические исследования, о которых мы упоминали в этой книге, измеряют тем или иным способом силу рынка. Это обычно выражается наклоном линии, полученной при вычислении исследования. Например, скользящая средняя, находящаяся в сильном тренде, обычно свидетельствует о сильном тренде низлежащего рынка. Чем круче наклон, тем сильнее тренд. Точное определение степени силы может быть весьма субъективным, если мы будем рассматривать только техническое исследование, однако, если мы будем считать момент или скорость изменения индикатора, то сможем объективно вычислить силу тренда. Это раскрывает перед нами новые возможности. Мы можем отфильтровать слаботрендовые рынки и сконцентрировать наши усилия на рынках с необычно сильными трендами. Или, если рынок не находится в состоянии тренда, мы можем покупать на спадах и продавать на подъемах. Мы считаем, что момент имеет много стоящих приложений и его можно оценить как одно из наиболее полезных технических исследований, доступных трейдеру. Обладающий богатым воображением и изобретательный технический аналитик должен найти множество интересных применений для этого индикатора, который опережает цены, а не следует за ними.  Скользящие средние (Moving Averages) Наверное больше всего реальных денег зарабатывается сегодня с использованием скользящих средних, нежели со всеми прочими техническими индикаторами вместе взятыми. Из-за того, что они могут быть использованы для любых целей, таких как нахождение долгосрочных месячных трендов, задания остановок для дневной торговли, а также для многого другого, скользящие средние были предметом большего обсуждения в технической литературе и прочих источниках, чем любое другое техническое исследование. Одна из причин приобретения ими такой популярности состоит в том, что, когда рынки находятся в состоянии тренда, эти простые маленькие линии работают не хуже или даже лучше, чем индикаторы, требующие докторской степени для своего вычисления и интерпретации. Скользящие средние сглаживают флуктуации рынка и краткосрочную волатильность, давая трейдеру понять, в каком направлении движется рынок. Не менее важно знать то чего они не делают. Пока вы не вычертите их как осциллятор, они не будут предоставлять совершенно никакой информации о перекупке/перепродаже. Они являются индикаторами следования за трендом в самом чистом виде. Они всегда показывают направление тренда, однако не измеряют, насколько силен или слаб тренд. Их функция - определять направление тренда, а затем сглаживать или глушить его волатильность. Скользящие средние справляются с этими важными задачами просто и хорошо. Существует так много всевозможных типов и вариаций скользящих средних, что бессмысленно пытаться перечислить их все. Большинство видов было создано в 1970е, когда скользящие средние считались очень мудреным и продвинутым инструментом технического анализа. Множество талантливых и изобретательных технических аналитиков потратили большую часть своего времени, выводя новые пути применения и улучшения скользящих средних. Интерес к ним был щедро вознагражден: 70-е были временем рынков, находящихся в постоянном состоянии тренда, и скользящие средние работали исключительно хорошо. Большинство более изощренных типов пока оставались невостребованными (такие как "модифицированный накопляющий" или "среднемодифицированный" Максвелла). Три основных категории выдержали проверку временем: простые, взвешенные и экспоненциальные. Простые скользящие средние Простая скользящая средняя вычисляется путем сложения и усреднения набора чисел, представляющих действия рынка на определенном промежутке времени. Вычисление обычно включает цены закрытия, но также может вычисляться из пиков, впадин или среднего всех трех. Старейшая точка данных отбрасывается с появлением новой, следовательно, средняя "скользит" и следует за рынком. Линия, соединяющая дневные средние, будет сглаживать недавние рыночные колебания.  Набор, представляющий большое количество прошлых данных, создаст гладкую линию. Например, график показывает 50-дневную скользящую среднюю. (Смотрите рисунок 2-42.) Как видите, большую часть времени цены находятся по одну или другую сторону от скользящей средней. Также, когда тренд развивается, скользящая средняя приобретает наклон в направлении тренда, показывая нам его силу. Более долгосрочные скользящие средние сгладят все второстепенные флуктуации и покажут только более долгосрочные тренды. Краткосрочные скользящие средние покажут более краткосрочные тренды в ущерб долгосрочным. Уменьшенный набор данных, представляющий только более свежие данные, создаст более чувствительную линию. График, показывающий 5-дневную скользящую среднюю, перекрывает тот же график для 50-дневной средней, 5-дневная отражает данные  значительно точнее, следуя за каждым небольшим изменением цены. Краткосрочные тренды просто увидеть, а тренды, которые стали очевидны благодаря 50-дневной средней, значительно сложнее определить. (Смотрите рисунок 2-43.) Долгосрочные и краткосрочные скользящие средние имеют каждая свое применение и свои недостатки. Несмотря на то, что 50-дневная скользящая средняя остается с трендом, она всегда остается в отдалении от реальных цен и изменяет направление значительно реже, чем цены. На практике, базирующаяся на скользящей средней такой длины торговая система будет медленно входить и выходить с рынка. Медленное вхождение упускает существенную часть начала тренда, а медленный выход жертвует большую часть дохода. С другой стороны, 5-дневная скользящая средняя быстро входит и выходит, но не гармонирует с основным трендом и также часто оказывается на неверной стороне рынка, как и на правильной. Другое интересное свойство простых скользящих средних (и многих других технических исследований такого типа) состоит в том, что на них также действуют старые цены, которые выбрасываются из усреднения, как и новые. Неожиданный поворот скользящей средней может означать, что повернули свежие цены. Также это может означать, что свежие цены ведут себя относительно нейтрально, но существенные цены были выброшены с другого конца данных. Это не обязательно плохо. В конце концов, назначением скользящей средней является сглаживание данных. Но к этому эффекту следует быть готовым. Этот феномен может иногда объяснить то, что кажется необъяснимым изменением скользящей средней или другого индикатора. Взвешенные скользящие средние Простая скользящая средняя присваивает одинаковый вес каждой цене, используемой в сериях данных. Некоторые трейдеры, веря в то, что свежие цены важнее более старых (и, вероятно, с целью частично преодолеть проблему с данными, описанную выше), предпочитают создавать скользящие средние, которые быстро реагируют на свежие данные и медленно - на старые. Взвешенные скользящие средние отводят большее значение более свежим данным путем придания различного веса ценам каждого дня. Это обычно делается при помощи умножения самых последних данных на некое заданное число (например, количество точек данных, используемых в скользящей средней), добавления результата к общим вычислениям, а затем умножения следующих менее свежих данных на меньшее число и так далее. Линия, полученная в результате, будет лучше откликаться на недавнюю рыночную активность, чем простая скользящая средняя. Экспоненциальные скользяшие средние Простые и взвешенные скользящие средние могут откликаться только на данные определенного диапазона, выбранного для вычисления. Экспоненциальная скользящая средняя придает большее значение последним рыночным действиям так же, как и взвешенная скользящая средняя. Однако экспоненциальная скользящая средняя продолжает учитывать все точки данных, ничего не отбрасывая, 5-дневная экспоненциальная скользящая средняя обычно включает более 5 дней данных и может включать данные за всю историю фьючерсного контракта. Фактически, эти скользящие средние могут быть лучше идентифицированы их настоящими "сглаживающими константами", так как количество дней данных в вычислениях одинаково для так называемой 5-дневной средней и 10-дневной средней. Экспоненциальное вычисление может иметь нежелательное свойство, проявляемое в различии между скользящими средними в зависимости от выбора начальной точки, 5-дневная экспоненциальная скользящая средняя трейдера А может отличаться от такой же у трейдера В, если они начали свои вычисления в разные даты. Для практических целей эти два значения, вероятно, будут достаточно близки, чтобы одновременно пересечь 20-дневную скользящую среднюю, но уверенности в этом нет. Так как наша задача состоит в описании практического применения индикаторов, а не их вычислений, мы опустим формулы. Подробности экспоненциальных вычислений довольно многочисленны и хорошо описаны в предыдущих работах, на которые мы ссылались. (Смотрите рисунок 2-44)  Несмотря на кажущуюся изощренность взвешенных и экспоненциальных скользящих средних, практически каждый тест, который мы видели или проводили самостоятельно. показывал превосходство простой скользящей средней над прочими в смысле торговых результатов. Наше собственное исследование показывает, что взвешивание данных для подчеркивания недавних событий делает индикатор чрезмерно чувствительным, сводя таким образом на нет первичное назначение сколь- зящей средней - сглаживать действия рынка. Взвешенные и экспоненциальные скользящие средние генерируют больше торгов на узких, находящихся в торговом диапазоне рынках, чем простые скользящие средние. Результатом обычно являются дорогостоящие дергания. Это должно подтверждать теорию, которой мы долго придерживались: любой метод вхождения, являющийся результатом невразумительных вычислений, несет больше отрицательных моментов, чем положительных. Фьючерсная торговля является больше искусством, нежели наукой, и математическая изощренность не гарантирует прибыльности метода. Несмотря на то, что эти вычисления производятся простым нажатием клавиши компьютерной клавиатуры, мы рекомендуем использовать только простые скользящие средние. Приберегите сложность вашей системы для более научных применений, таких как управление денежными средствами и контроль рисков. Торговые системы скользящих средних могут использовать как единственную скользящую среднюю, так и любое количество скользящих средних в различных комбинациях. Мы использовали торговые системы одной, двух, трех и даже четырех скользящих средних. Наверное можно и больше, но даже вариации только с тремя или четырьмя уже могут просто оказаться слишком сложными, и как вы уже, наверное, заметили, мы не видим никаких преимуществ в использовании чего бы то ни было более сложного, чем необходимо. Системы одной скользящей средней Простейшей и часто наиболее эффективной скользящей средней является одиночная скользящая средняя. Она более полезна в качестве индикатора продолжительного тренда, чем как инструмент дневной торговли. Например, Колби и Мейерс в своей книге "The Encyclopedia of Technical Market Indicators" оптимизировали одиночную скользящую среднюю на 75 годах данных NYSE, используя простую поворотную систему. Они нашли, что 12 месяцев будет оптимальным числом, существенно превосходящим стратегию "купи и держи". В соответствии с нашим опытом, эта простая 12-месячная скользящая средняя является лучшим инструментом задания времени для фондового рынка. (Смотрите рисунок 2-45.)  Основные правила торговли с помощью одиночной скользящей средней просты: покупайте, когда цены (обычно закрытия) поднимаются выше скользящей средней, продавайте, когда цены падают ниже скользящей средней. В результате получается простая оборотная система, которая все время присутствует на рынке. Мы не рекомендуем эту систему торговли. Независимо от того, какую скользящую среднюю вы выберете, при длительном использовании будут периоды доходов и периоды потерь, а общий результат будет колебаться около нулевой отметки минус стоимость трансакций. Наверное, лучше всего использовать одиночную скользящую среднюю в качестве фильтра трендов. Если цены выше средней, торгуйте только на длинной стороне рынка, используя какой-нибудь другой более чувствительный метод для определения вхождений и выходов. Если цены ниже средней, торгуйте только на короткой стороне. (Смотрите рисунок 2-46.)  Двойные скользящие средние Наиболее популярные системы скользящих средних используют две скользящие средние. Они обычно состоят из более продолжительной средней, которая служит для определения тренда, и более краткосрочной средней, которая дает торговые сигналы на пересечении с более долгосрочной средней. Наиболее известная из таких систем - 5-дневная/20-дневная система Ричарда Дончиана, которая, между прочим, не является простой оборотной системой, а использует тщательно продуманный набор фильтров. (Смотрите рисунок 2-47.)  Основным сигналом двойных скользящих средних является пересечение. Покупайте, когда более короткая средняя пересекает снизу вверх более длинную, и продавайте, когда возникает противоположная ситуация. Также можно использовать пересечения как точки разворота тренда и торговать только в направлении обозначенного тренда, используя другие более краткосрочные методы для вхождений и выходов. Большинство увиденных и проведенных нами исследований показали, что система двойных скользящих средних, как правило, более прибыльная, чем прочие комбинации скользящих средних. Исследование также показывает, что все системы скользящих средних имеют длительные периоды выигрышей и потерь в зависимости от трендовости рынков. В общем случае, системы скользящих средних пользуются дурной славой за привычку отдавать слишком большую часть заработанных с таким трудом доходов. Любой, кто торговал по системе Дончиана во время трендовых 70-х имел регулярный и значительный доход, объясняющийся сильными трендами, преобладавшими в тот период. Та же система несла тяжелые потери в середине и конце 80-х. Тройные скользящие средние Наиболее популярной тройной скользящей средней является широко применяемый 4-9-18-дневный метод, популяризованный Р.К. Алленом в начале 70-х. Третья скользящая средняя открывает большое количество потенциальных торговых возможностей. В общем случае, когда рынок достиг дна, основным свидетельством изменения тренда служит пересечение 4-дневной с 18-дневной. Подтверждающий сигнал - пересечение 9-дневной с 18-дневной. Когда цены на пике, предварительным сигналом возможного изменения тренда будет пересечение 4-дневной и 9-дневной. Получение доходов в этой точке поможет преодолеть характерную черту для систем скользящих средних, выраженную в возвращении доходов. Разворот тренда завершится только тогда, когда 4- и 9-дневная пересекут 18-дневную. Нам нравятся системы тройных скользящих средних, потому что они предоставляют преимущество нейтральной зоны в противоположность непрерывной оборотной торговле, генерируемой методами одиночной или двойных скользящих средних. Например, в системе 4-9-18, когда 4 пересекает 9, мы выходим из нашей позиции и не входим в новую, пока 9 не пересечет 18. Нам также нравятся тройные системы потому, что пересечение 4 и 9 является механизмом быстрого получения доходов, который решает некоторые проблемы, связанные с возвращением слишком большой части дохода, о которых мы упоминали ранее. Мы считаем, что в хорошей торговой системе выходы должны всегда быть быстрее вхождений. Вхождения должны быть медленными и избирательными, возможно требующими неординарного события для вхождений в торговлю. Выходы должны быть достаточно медленными для того, чтобы позволять доходам течь, однако достаточно быстрыми, чтобы в конечном счете зафиксировать основную часть потенциальной прибыли. (Смотрите рисунок 2-48.)  Четыре скользящие средние Использование четырех скользящих средних не так уж странно и не так сложно, как кажется. При правильном использовании, подход с четырьмя скользящими средними позволяет обойти некоторые проблемы, характерные для скользящих средних, не теряя при этом ни одного из достоинств. Метод использует четыре скользящих средних в наборах по две. Две самые длинные скользящие средние используются строго как идентификаторы тренда и наиболее просто применимы, когда устанавливаются как осцилляторы. Две более коротких скользящих средних более чувствительны и используются для задания времени вхождений и выходов (обычно на базе пересечений), торгуя исключительно в направлении, сигнализируемом долгосрочным осциллятором. Торговля против тренда отсеивается по определению. При наличии восходящего тренда, определяемого долгосрочным осциллятором, по сигналу краткосрочных пересечений будут применяться только длинные торги. И наоборот, будут приниматься только короткие торги при нисходящем тренде. Будут встречаться нейтральные периоды во время коррекций тренда и боковых движений рынка, когда краткосрочные и долгосрочные скользящие средние не смогут подтвердить направление. Дергания не будут полностью уничтожены, однако их число значительно понизится. (Смотрите рисунок 2-49.)  |