Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д.В. Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д. Computer analysis of the futures market

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

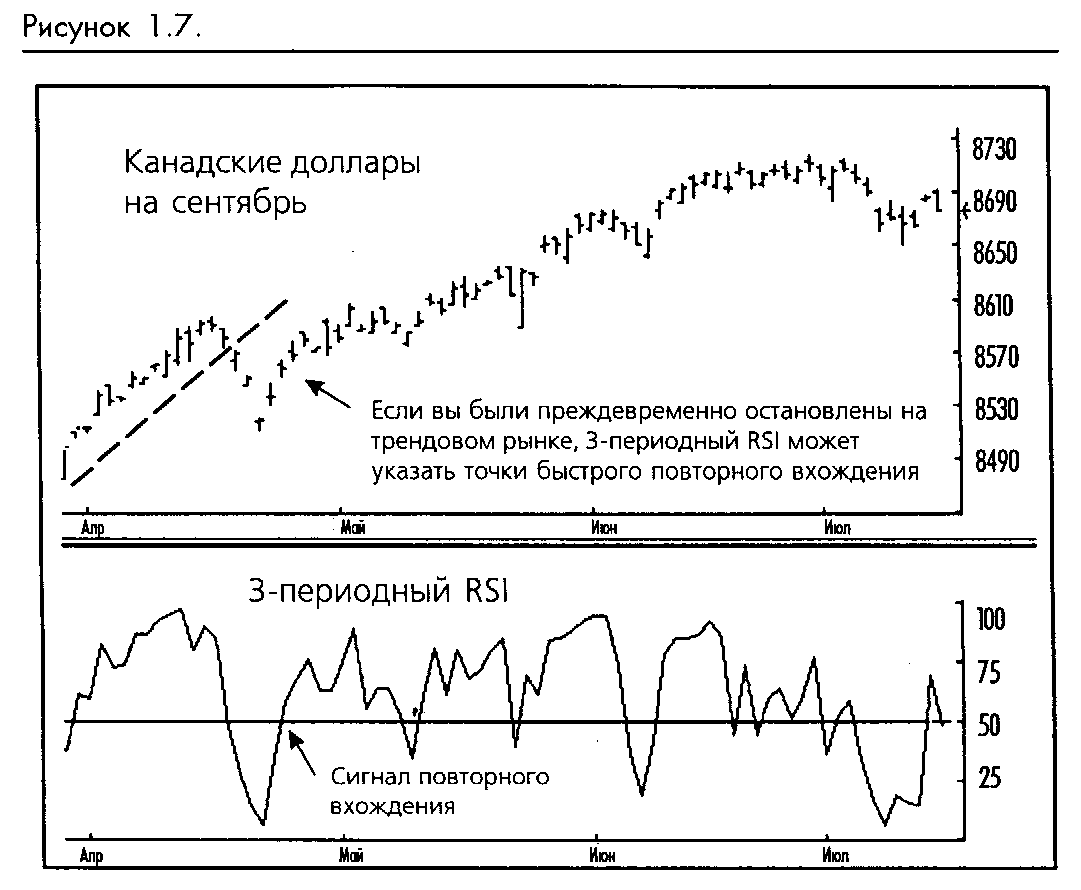

"Безопасное" повторное вхождениеОдна довольно очевидная стратегия, которая наверняка возвращает нас на рынок, если тренд продолжается, состоит в том, чтобы покупать на каждом новом пике (или продавать на каждой новой впадине, если наша предыдущая позиция была короткой) при общем предположении, что способность рынка преодолеть одну из этих классических точек сопротивления является знаком продолжения тренда. В последние годы, с приобретением техническим анализом большей утонченности, прорыв вершины или впадины на графике редко приводит к ожидаемой волне покупок или продаж, как это бывало в "старые добрые времена", когда составлявшиеся вручную графики были инструментом торговли. Создание новых пиков или впадин обычно влекло за собой множество остановок потерь и приводило на рынок больше трейдеров, а тренд продолжался в своей новой "волне". Совсем не обязательно, что это будет работать таким образом и дальше. Сейчас на движения цены с большей вероятностью реагируют индикаторы типа дивергенции стохастических осцилляторов и пересечений MACD, которые могут быть незаметны некомпьютеризированному глазу. Несмотря на то, что покупка на новом пике в обязательном порядке страхует вас от пропуска большого движения, недостаток этого подхода состоит в том, что покупка по самой высокой цене в поле зрения редко является лучшим способом вхождения на рынок. Если рынок не продолжит движение, как мы надеялись, мы можем оказаться в оченьбольшом убытке. Вместо ожидания нового пика перед повторным вхождением, нам было бы лучше повторно войти, как только пройдет неблагоприятное движение, которое заставило нас выйти в последний раз. Использование осцилляторов Осцилляторы, которые определяют области перекупленности или перепро-данности, могут очень хорошо работать при определении повторных вхождений. Работая с примером на нетрендовом рынке, давайте предположим, что мы были остановлены на прибыльной длинной позиции при коррекции цены, которая была более сильной, чем мы могли бы принять. Мы могли бы сейчас понаблюдать за индексом относительной силы (RSI) или стохастическими осцилляторами для получения сигнала об окончании этого отклонения. Одна из предпочитаемых нами техник состоит в том, чтобы подождать пока стохастический осциллятор опустится ниже определенного уровня и затем повернет назад. Падение стохастического осциллятора до любого значения ниже 40, за которым следует подъем, должно инициировать работоспособное повторное вхождение. Обычно торговля на покупку вызывается падением стохастического осциллятора ниже 20 или 30 и последующим поворотом. Однако, так как мы находимся на четком восходящем трен-де, маловероятно, что стохастический осциллятор достигнет очень низких отметок. Чем сильнее тренд, тем выше уровень вероятного разворота стохастического осциллятора. (Если стохастический осциллятор опустится только до 50 или 60 и затем развернется, мы, вероятно, не будем остановлены в нашей первоначальной позиции и нам не следует волноваться о повторном вхождении.) После запуска новой торговли на покупку мы можем поставить нашу новую остановку потерь под уровнем впадины коррекции, а затем поднять ее до нашей точки отсутствия убытков, когда будет достигнут новый пик. Настоящие тренды умирают медленно и трудно, так что вероятность получить хорошую торговлю при повторным вхождении довольно высока, особенно, если мы можем войти после падения, не дожидаясь следующих пиков. Почему бы не оставаться в позиции? Вас наверное очень удивляет совет выходить из исходной позиции, если нам так нравится текущий тренд. Преимущество быстро проявляется, когда наша "коррекция" оказывается не временной коррекцией, а полным изменением основного тренда. Мы уйдем с рынка с большим доходом и не войдем обратно. Это настолько близко к идеальному выходу, насколько возможно при следовании за трендом. Секрет успеха повторного вхождения состоит в том, чтобы дождаться окончания временной коррекции и начать быстро закупаться, как только мы поймем направление основного тренда. Ожидание, пока рынок произведет новый пик - это слишком долгое ожидание, однако нам надо убедиться в достаточной силе, свидетельствующей о том, что коррекция действительно завершилась. Мы здесь говорим об очень тонком моменте, который требует тщательного размышления наряду с наличием чувствительного и надежного индикатора. В качестве примера того, насколько чувствительным может быть индикатор повторного вхождения, мы рекомендуем метод использования очень краткосрочного осциллятора, такого как трехдневный индекс относительной силы (RSI) в качестве стартового сигнала повторного вхождения. (Смотрите рисунок 1-7 .)  Обычно трехдневный RSI так часто скачет, что он немного стоит как индикатор. Так как это очень чувствительный индикатор, любая коррекция, достаточно сильная для того, чтобы остановить нас в нашей первоначальной позиции, опустит трехдневную относительную силу на очень низкий уровень. Когда RSI повернет обратно за отметку +50, мы сможем заключить, что коррекция закончилась. Следовательно, мы покупаем на следующий день, когда рынок выходит из пика дня. поднявшего RSI до значения 50. Техника RSI дает нам два знака продолжения тренда (значение +50 и подтверждение), и в то же время она достаточно быстра, чтобы вернуть нас на рынок задолго до достижения нового пика. Прочие контртрендовые индикаторы, такие как стохастический осциллятор. Процент R и Индекс товарного канала, тоже могут быть использованы подобным образом. Процент R - это чувствительный индикатор, который будет работать почти так же, как трехдневный RSI. Идея состоит в том, чтобы использовать один из этих индикаторов для получения сигнала об окончании коррекции. Необходимо установить индикатор более чувствительный, чем обычно, потому что мы хотим измерить именно краткосрочную коррекцию, а не собственно тренд. Координируйте выходы и повторные вхождения Другая полезная тема, касающаяся повторных вхождений, состоит в том, что мы можем ожидать лучших результатов, если повторные вхождения синхронизированы с нашей стратегией выхода таким образом, что ценовое движение, включившее наш выход, автоматически запустит выбранный нами индикатор повторного вхождения. Например, когда мы были остановлены на длинной позиции, значение стохастического осциллятора должно упасть за отметку 40, Процент R должен упасть до -90 (-100 - минимальное значение шкалы Процента R, а 0 - максимальное) и RSI должен опуститься ниже 50 в зависимости от того, какой индикатор мы планируем использовать для нашего повторного вхождения. Они будут запущены для того, чтобы дать нам сигнал о повторном вхождении, когда повернут вверх с этих нижних значений. Если наши индикаторы используются правильно, мы не рискуем пропустить сколько-нибудь существенное продолжение тренда. Если тренд продолжится перед тем, как будут задействованы наши индикаторы, мы рискуем пропустить движение. Помните, стратегия выхода - наиболее важная стратегия, так что используйте возможно лучшую стратегию и только потом устанавливайте чувствительность индикаторов повторного вхождения, которые запускаются после выходов. Из-за нашего предпочтения чувствительных сигналов повторного вхождения мы будем время от времени подвергаться некоторым дерганиям и убыткам. (Когда бы мы не достигали какого-нибудь преимущества, всегда найдется недостаток.) Предполагается, что после только одного или двух последовательных убытков от повторных вхождений мы либо вернемся на тренд, либо наш индикатор основного тренда изменит направление или пойдет в сторону. В любом случае нам не придется терпеть длинные серии дерганий с повторными вхождениями. Может быть, это только наша причуда, но мы всегда не любим наблюдать, как уходит большая часть наших нереализованных доходов. Нам кажется, что стремление относительно быстро закрепляться в доходах будет подходящей стратегией для большинства трейдеров. Но предупреждаем заранее: эта техника быстрых доходов может вас сильно разочаровать, если вы не скоординируете ее с хорошо спланированным повторным вхождением таким образом, чтобы не пропустить большое движение. В следующем разделе мы дадим несколько полезных советов о том, как правильно следить за вашей системой, чтобы вы могли определить, когда она нуждается в починке и когда от нее нужно отказаться. Прибыли и убытки не являются единственным и лучшим способом измерения того, насколько хорошо на самом деле работает ваша система. Многие ошибки могут быть определены прежде, чем возникнут сколько-нибудь серьезные убытки. Проблема 7: Слежение за системой Все ли системы время от времени проваливаются? Хотели бы мы знать! Мы знаем, что рынки и рыночные условия поменяются, но, вероятно, человеческая природа и человеческие свойства, такие как страх, надежда и алчность, не меняются. Мы можем спорить о вопросе: "Все ли системы проваливаются?" на любой стороне. Нам кажется наиболее благоразумным подходом всегда предполагать и готовиться к худшему. Таким образом, давайте предположим, что несмотря на весь наш тяжкий труд и проверки, лучшая из возможных систем, которую мы только можем представить, могла бы однажды провалиться. (Мы определяем провал как потерю такого количества либо средств, либо доверия, что мы не можем далее следовать системе.) С предположением о возможности провала, маячащим на фоне нашей работы, нашей лучшей защитой будет опознать симптомы провала как можно раньше до того момента, как мы потеряем деньги или терпение. Нам нужно разработать хорошо продуманную систему раннего предупреждения, чтобы мы могли или изменить систему, или отказаться от нее по достаточной причине. Нижняя граница Естественное желание большинства тех, кто следует системам, просто сфокусировать внимание на нижнем уровне производительности. Мы зарабатываем деньги или теряем деньги? Проблема этого логичного подхода к нижней границе заключается в том, что все системы периодически теряют деньги, так что только очевидно ненормальный убыточный период достаточно серьезно обеспокоит нас. К этому моменту может быть уже слишком поздно. Чтобы этого не случилось, нам надо разработать информативный и объективный набор предопределенных критериев, не относящихся к нижней границе, которые могут предупредить нас о возможных проблемах задолго до того, как возникнут серьезные убытки. Представьте типичную ситуацию, когда система показала скромный доход на самом обычном месяце торговли. Пока все неплохо. Более пристальное рассмотрение может показать, что в течение месяца произошло 14 торгов и только 2 из них были успешными. К счастью для нас, доходы от двух успешных торгов перекрыли расходы по 12 убыточным. Это хороший пример того, как просто анализ нижней границы может нас подвести. В конце концов, это был прибыльный период, так зачем беспокоиться? Следует ли нам быть озабоченными фактом, что только два из 14 недавних торгов были выигрышными? Может да. А может нет. Чего нам следует ожидать в смысле отношения выигрышей к проигрышам? Являются ли два выигрыша из 14 торгов чем-то, что мы можем ожидать время от времени, или это предупреждение о том, что наша система, возможно, поползла по швам? Мы должны быть подготовлены к такой ситуации и, что еще более важно, должны иметь возможность рассмотреть ее в перспективе. Как насчет активности за последний месяц? Было ли 14 торгов больше того, что мы могли бы ожидать? Это нормально или ненормально? Какова вероятность продолжения такого соотношения активности? Как видите, слежение за системой требует большей работы, чем просто случайный взгляд на нижнюю границу производительности. Мы должны произвести всестороннюю оценку, тщательно все обдумать и затем попытаться составить некоторые стандарты ожидаемой производительности, чтобы получить что-то для сравнения с нашей текущей производительностью. Исторические тесты на производительность Лучшим способом разработки указателей, по которым мы будем оценивать нашу текущую производительность, будет аккуратный сбор существенных данных по производительности в то время, когда мы еще находимся на этапе тестирования нашей системы на исторических данных. Данные, полученные при тестировании, можно будет затем сравнивать с текущими данными торговли в реальном времени. В качестве неотделимой части процесса слежения важно иметь возможность определить источник проблемы после того, как мы были заранее предупреждены о ее возможном появлении. Возвращаясь к нашему примеру с 14 торгами за месяц, было бы очень полезно узнать, что 9 из 12 проигрышных торгов проходили по валюте, и при более близком рассмотрении мы получили три последовательных проигрыша на связанных позициях йены, швейцарского франка и немецкой марки. Более внимательное исследование может вскрыть, что, возможно, имела место интервенция центрального банка или другой неожиданный фактор, который произвел все девять проигрышей на наших различных валютных позициях. Сейчас особенно важно знать, что наш прошлый опыт и тестирование показали, что мы можем ожидать пять последовательных проигрышей по валюте, и что три проигрыша кряду не является неожиданным событием. Знание этого приведет нас к заключению, что по существу не было ничего плохого во входах и выходах системы. Мы также можем решить, что неразумно иметь множество валютных позиций одновременно на одной стороне рынка. Если наши исторические данные показывают, что мы могли ожидать 5 проигрышей кряду при торговле одной валютой, то мы должны быть готовы к 15 проигрышам кряду при торговле тремя валютами в одном направлении. Оказывается, проблема больше связана с выбором портфеля и ассортимента, чем с заданием рыночного времени. Следующие статистические исследования должны быть проведены над историческими данными и затем применены к текущим действиям. Вы можете найти полезным собрать среднее или нормальное ожидание для каждого статистического исследования и отметить диапазон экстремумов, таким образом, вы сможете быстро перенести цифры на будущее. Например, наши исторические данные по казначейским обязательствам могли бы выглядеть следующим образом:

Это лишь небольшой пример из большого разнообразия данных, которые могли бы оказаться полезными при слежении за системой. Вы могли бы улучшить и расширить это список своими собственными мыслями о том, что вам хотелось бы знать. Сбор и поддержание этих данных кажется большой работой, и так оно и есть. Но работа самой торговой системы должна быть практически целиком механической, так что ваше свободное время может быть потрачено на объективный мониторинг системы вместо простого наблюдения за процессом торговли. Наблюдение за системой без заранее определенных целей этого наблюдения приводит трейдеров к нахождению поводов переписывания системы или ее изменения без объективной необходимости. Большинство трейдеров имеет склонность совершать ошибки, внося слишком большое количество неоправданных изменений в их систему после серии убытков. Убытки могут хорошо укладываться в диапазон нормального ожидания или быть вызванными фактором, который не является виной системы. Большинство трейдеров никогда не беспокоятся об определении нормальной и ненормальной производительности (за исключением нижней границы результатов), и, таким образом, паника часто возникает тогда, когда для нее нет оснований. Давайте вернемся и взглянем с другой стороны на тот месяц, когда мы заработали немного денег, но получили только два выигрыша из 14 торгов. Предположим, наш тщательный анализ показал следующее: из 12 проигрышей, 6 были последовательными убытками на казначейских обязательствах в то время, как остальные шесть были распределены между пятью различными рынками. Очевидной проблемой оказываются совокупные потери от убыточных торгов казначейскими обязательствами, которые составили в общей сложности $2400 (в среднем по $400 на торговлю с максимальным убытком в $850). Внимательный взгляд на данные говорит нам, что количество торгов по казначейским обязательствам за месяц (шесть) было ненормальным и фактически установило новый экстремум, превзойдя предыдущий экстремум в 5 торгов за месяц. Однако общий убыток ($2400) равно как и средний убыток ($400) были невелики по сравнению с ранее собранными данными. Максимальный проигрыш в последовательности ($850) не был экстремумом. Шесть последовательных проигрышей не были экстремумом, но приблизились к нему. Вывод: мы прошли через очень необычный период в торговле казначейскими обязательствами, который привлек пристальное внимание, но мы не стали бы заменять торговую систему на этом месте. Мы пополнили наш интервал ожиданий в торговле казначейскими обязательствами и сейчас имеем шесть торгов в месяц в качестве экстремума активности. Уровень активности должен отслеживаться внимательнее (не дожидайтесь конца месяца, а то потом мы окажемся перед 12 последовательными проигрышами). Если необычно высокий уровень активности сохранится, мы попытаемся понять, нет ли фундаментальной причины, которая привела бы нас к убеждению, что такая мясорубка была лишь временным фактором, который исчезнет сам собой. Если окажется, что проблема заключается в самой системе, мы, возможно, захотим использовать более медленные индикаторы или добавить элемент подтверждения к торговле казначейскими обязательствами в попытке сократить активность и дергания. Короткий обзор Мониторинг системы - последний элемент в нашем дисциплинированном подходе к ее построению. По крайней мере, мы надеемся, что наша интуиция помогла читателям определить основные вопросы, которые должны быть рассмотрены. Существует множество решений для каждой из семи проблем, которые мы представили, и мы предложили только несколько возможных альтернатив. К тому же предложенные нами решения, служат больше для иллюстрации нашего образа мыслей и подхода. Эти методы могут оказаться для вас не лучшими решениями, и, возможно, они не лучшие и для нас. Мы будем неустанно искать новые и лучшие пути для решения каждой из этих проблем, и так же советуем поступать и вам. Но прежде, чем вы сможете начать поиск ответов, вы должны понять природу проблем и оценить необходимость и преимущества от их решения. Как видите, построение системы не сводится просто к нахождению идеального индикатора, который нам нравится. Если бы было так, мы бы все были намного богаче. Помните - каждое предлагаемое преимущество имеет свою цену. Убедитесь, что вы определили все завуалированные недостатки прежде, чем решите, что какое-то конкретное решение является лучшим. Когда вы сталкиваетесь с примерно равными путями решения проблемы, предпочитайте простой сложному. Пытайтесь быть логичным и объективным все время и не позволяйте вашим эмоциям и неизменному оптимизму или пессимизму взять верх. Когда строите планы, всегда предполагайте и готовьтесь к худшему и благодарите судьбу, если худшего не произошло. Когда оно произойдет, благодарите себя за проницательность и подготовленность - вы выживете и разбогатеете. Рекомендуемая литература Sweeney, John. "Using Maximum Adverse Excursions for Stops." Technical Analysis of Stocks and Commodities 5, pp. 149-50. Wright, Charles.lt The Magic of Setup and Entry." System Trading and Development Newsletter l.no.1 (October 1989), pp.2-5. |