Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д.В. Компьютерный анализ фьючерсных рынков - ЛеБо Ч., Лукас Д. Computer analysis of the futures market

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

|

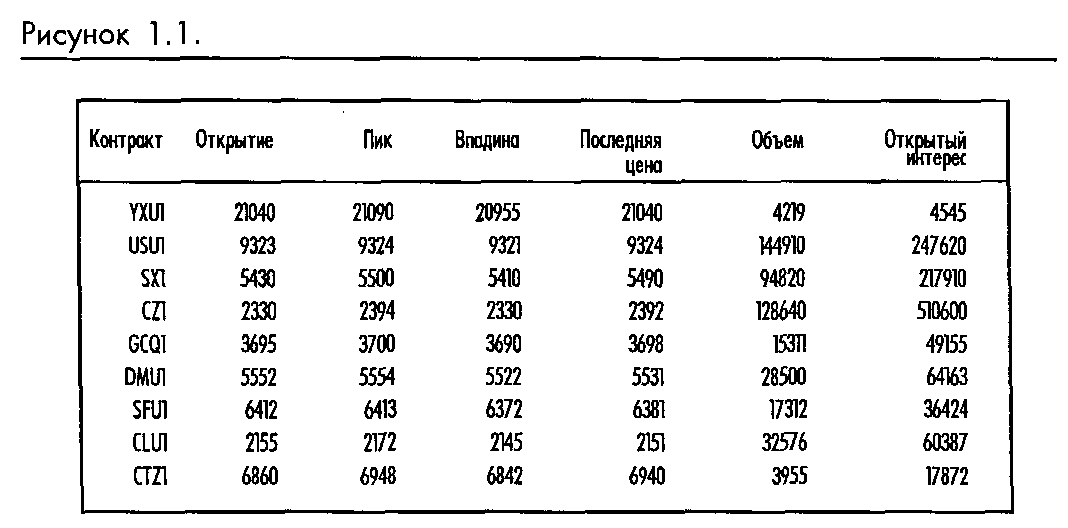

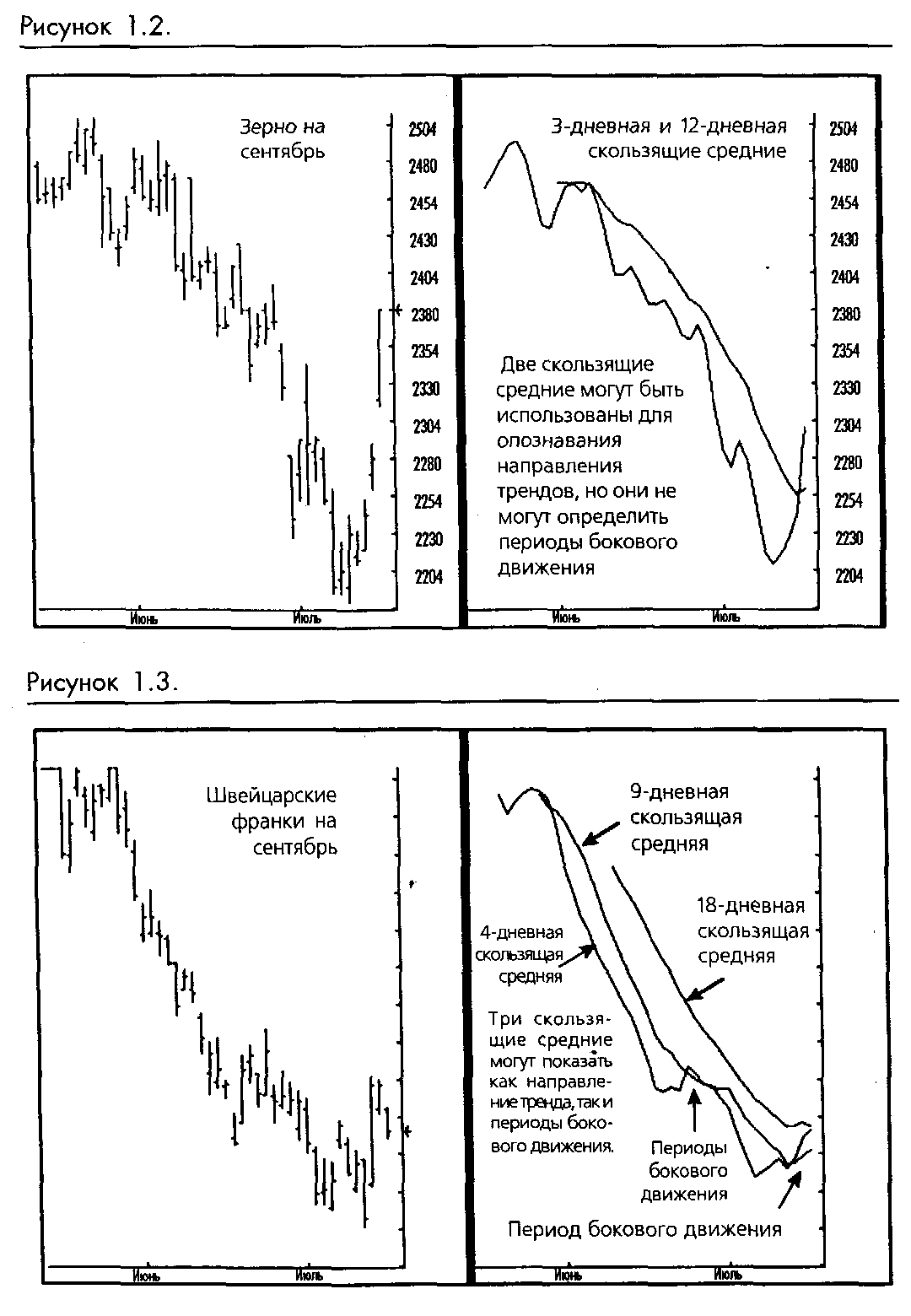

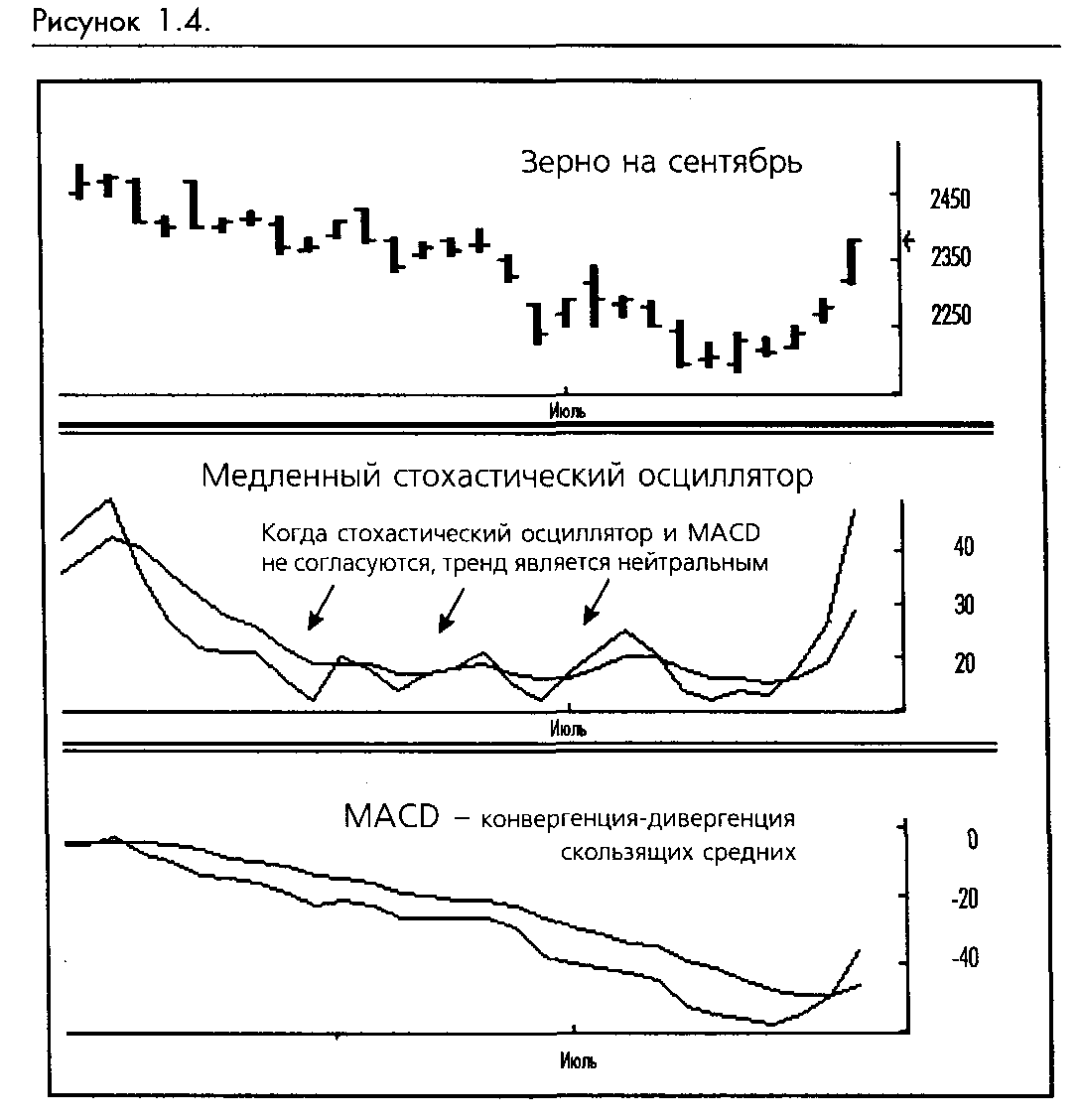

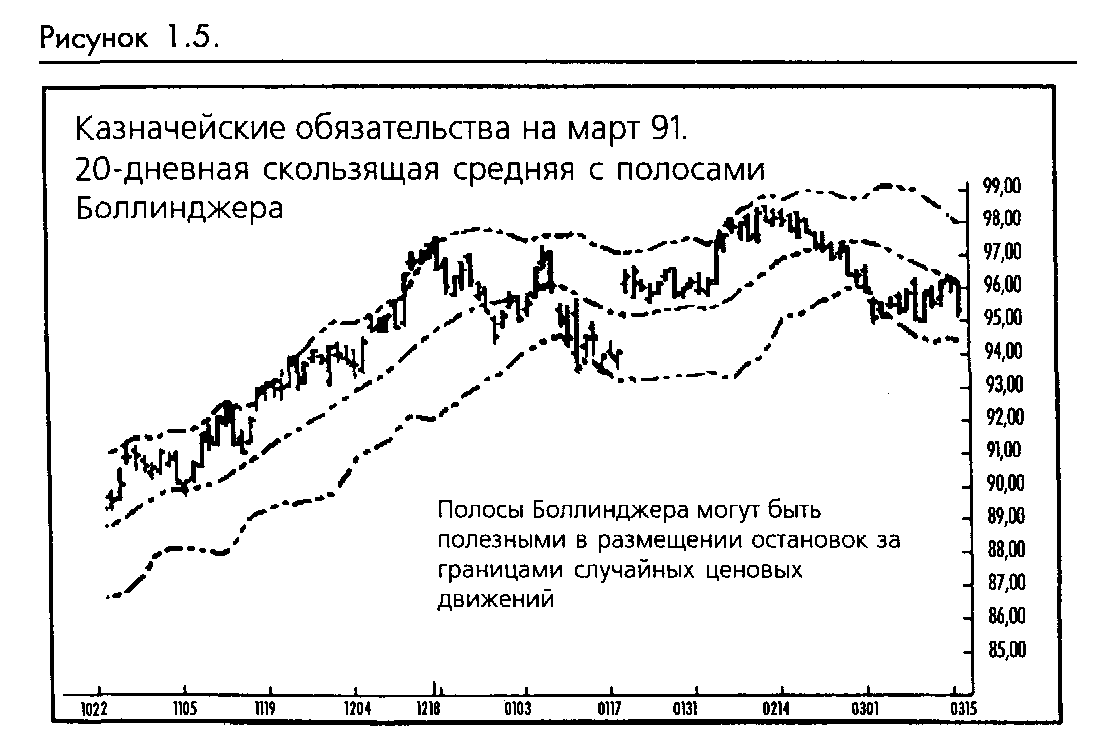

Глава 1 Построение системы Введение Зачем нужно строить систему? Фьючерсные торговые системы могут быть успешными только тогда, когда им следуют с религиозным фанатизмом, и для того, чтобы это делать, вы должны чувствовать себя комфортно и быть уверены в своей системе. Без уверенности торги не будут проводиться единообразно. Процесс построения и кропотливого тестирования вашей собственной торговой системы поможет достичь необходимого уровня доверия прежде, чем произойдет первая реальная торговля. Создание вашей собственной торговой системы не только помогает разработать элементы важные для доверия к ней, но и позволяет настроить ее для реализации ваших личных предпочтений. Для достижения лучших результатов каждая система должна быть разработана с учетом темперамента и предпочтений трейдера, который будет ее применять. Трейдер, который разрабатывает свой собственный торговый метод, должен быть хорошо знаком как с темпом торговли, так и с природой риска, присущего процедурам, которые надо проходить. В этом случае трейдер с большей вероятностью будет следовать системе в критической ситуации. Если два трейдера используют одну и ту же систему и она принадлежит к типу систем, сталкивающихся с частыми потерями, один трейдер может принять убытки и продолжать торговлю, в то время, как другой может потерять доверие и выйти из игры. Один трейдер будет победителем, другой - проиграет. Один трейдер будет утверждать, что это была отличная система, а другой-что применение этой системы было катастрофической ошибкой, и они оба будут правы в своих оценках. Как мы убедились, из-за того, что фьючерсный трейдинг очень личная вещь, лучшая система для одного трейдера может оказаться совершенно неприемлемой для другого. Существует бесчисленное количество элементов торговой системы, где вступают в игру персональные предпочтения. Например, некоторые трейдеры неуверенно себя чувствуют, покупая на сильном тренде или продавая после длительного падения. Эти трейдеры могут предпочитать дизайн системы, которая покупает только после падения, а продает после консолидации. Многие трейдеры, которые ненавидят дергания, возникающие при близких остановках, предпочтут систему со свободными остановками. Некоторые трейдеры будут требовать высокой активности от своей системы, потому что они страстно желают постоянного действия на рынке, в то время как другие предпочтут очень спокойно, аккуратно входить на рынок только тогда, когда возможность кажется почти идеальной. Профессиональные торговые консультанты сталкиваются с еще более трудной задачей, потому что должны разработать систему, которая должна удовлетворять не только их личным предпочтениям, но и ожидаемым предпочтениям их клиентов. Профессиональные системы становятся все более консервативными, то есть сочетающими скромный доход с минимальными потерями. Корпоративные и частные инвесторы, вероятно, лучше всего обслуживаются именно такими системами, потому что обычно это нервозные скептики, которые с большой вероятностью могут забрать назад свои средства или поменять консультантов при первых же неблагоприятных сигналах. Частные трейдеры, которые имеют преимущество разработки своих собственных торговых систем, вполне могут оставить осторожный подход и поискать способ сделать деньги со всей возможной быстротой, мало обращая внимания на тяжелые психологические и финансовые удары, наносимые неудачами. Путем личной разработки и тестирования собственных систем, они будут лучше подготовлены к встрече неизбежных убыточных периодов, которые приведут менее уверенных трейдеров к прекращению подобного агрессивного подхода. Если вам случилось быть одним из таких агрессивных трейдеров, просто убедитесь, что разработанная вами система одинаково точно отвечает как вашей терпимости к убыткам, так и страсти к выигрышам. Плата за преимущества Построение торговой системы состоит из последовательных взаимосвязанных решений, каждое из которых имеет свои преимущества, но и требует плату за них. Разработчик системы должен разумно разрабатывать множество альтернативных решений и осторожно взвешивать их достоинства и недостатки. Секрет конечного успеха будет зависеть от вашей способности точно подобрать процедуры, которые дадут желаемые результаты за минимальную цену, одновременно согласуясь с вашими персональными предпочтениями, касающимися характеристик системы. Например, избежать эффекта "дерганий" можно за счет расширения ваших остановок. Однако платой за это будет тот недостаток, что вы будете терпеть большие потери. Умный дизайнер системы попытается преодолеть эту проблему путем подбора решения, которое будет избегать большинства "дерганий" при минимальном увеличении потерь. Когда дело касается разработки систем, подарков не бывает. Исходите из того, что существует плата или недостаток для каждого преимущества, и проведите анализ для точного определения размера этой платы, а потом решайте стоит ли оно того. Определите проблему, затем решайте ее. Для достижения успеха в качестве создателей систем, нам необходимо овладеть двумя составляющими их построения: точным определением проблем на каждом этапе и подбором наиболее подходящего решения из множества доступных. Так как существует множество решений для каждой проблемы, мы должны подобрать вариант, наиболее удобный с точки зрения личных предпочтений, целей системы и платы за это решение. Существует очень немного работоспособных решений, требующих за себя приемлемую цену. Как мы подчеркивали, в первую очередь надо определить проблему. Далее следует список основных проблем, с которыми должна столкнуться торговая система, и некоторые возможные решения. Мы надеемся, что наш упрощенный подход шаг за шагом проведет разработчика системы по пути создания прибыльной и работоспособной торговой системы, которой можно следовать и доверять. Проблема 1: Определение пригодных для торговли рынков Более сотни различных фьючерсных контрактов предлагается только на американских товарных биржах, причем новые контракты появляются практически каждый месяц. На наш взгляд, на сегодняшний день у нас слишком много рынков, чтобы следить за ними всеми как следует и эффективно на них торговать. Даже учитывая помощь компьютера, понадобится слишком много времени и торгового капитала для торговли на 30 или 40 рынках, так что попытка рассматривать 100 и более рынков вообще не обсуждается. Первым шагом в построении практичной торговой системы должно быть исследование фьючерсных рынков для получения приемлемого количества контрактов. Даже прежде, чем мы начнем беспокоиться о трендах, методах входа и множестве прочих элементов нашей торговой системы, мы должны установить некоторые минимальные торговые стандарты таким образом, чтобы отделить рынки, за которыми мы хотим следить. Мы не хотим расходовать наше ценное время и ресурсы, анализируя рынки, на которых мы не стали бы торговать даже в том случае, если получили бы сигнал от наших лучших индикаторов. Ликвидность - это ключ Основным фактором, учитываемым при выборе рынков, должна быть ликвидность. Можем ли мы войти и выйти с рынка быстро и эффективно? Мы не хотим себя обрекать на дорогостоящее наполнение заказов или на наблюдение за тем, как цены двигаются в широком диапазоне при малом объеме, особенно если этот объем представляет из себя наши сделки. Мы хотим быть уверены, что имеем дело с рынками, где разброс между ценами спроса и предложения разумен для того количества контрактов, которыми мы собираемся торговать. Мы хотим избегать рынков с необычными ценовыми последовательностями, и где большие разрывы являются скорее правилом, чем исключением. Лучшие меры ликвидности - это объем и открытый интерес. Мы бы предложили установить минимальные стандарты, такие как 5000 контрактов дневного объема в контрактном месяце, когда мы хотим торговать, плюс 20000 совокупного открытого интереса (за все контрактные месяцы). Если вы трейдер, предпочитающий крупные объемы, или профессиональный консультант, вы, без сомнения, захотите поднять эти минимумы еще выше. Мы предлагаем использовать объем наряду с открытым интересом, потому что часто большой открытый интерес может появляться в результате продолжительных длинных позиций и хеджирования. Из-за своей неактивности этот открытый интерес немного прибавляет к ежедневной ликвидности (Смотрите рис. 1-1). Компьютерные данные, показанные в этой таблице, позволяют легко отследить объем и открытый интерес. Теперь у нас все еще остается другая проблема, которую надо решить перед вхождением. Мы должны защитить себя от больших потерь путем задания остановки потерь. Суждение задним числом может иногда быть полезным инструментом в определении точек остановок. Джон Свини, бывший редактор журнала "Технический анализ акций и товаров" (John Sweeney, Technical Analysis of Stocks and Commodities), предложил измерение максимально неблагоприятного поведения цены прошлых выигрышных торгов для определения, насколько далеко необходимо было отодвигать точку остановки с тем, чтобы оставить все выигрышные торги и убрать проигрышные. Этот метод имеет свои достоинства, если вы аккуратно сравните худшие результаты, которые должны включать анализ воздействия более свободных остановок на все проигрышные торги. Возможно, вам было бы лучше поставить остановки поближе и пропустить некоторые прибыльные торги. Также помните: что этот метод - суждение задним числом, что совершенно не допускает изменений в устойчивости, которые с большой вероятностью возникнут в будущем. Также важно держать ваши остановки за границами будущей случайности, а не той, что была в прошлом. Однако, если вы верите в то, что будущее с большой вероятностью близко воспроизводит прошлое, подход Свини имеет смысл и, возможно, становится лучше всех методов, которые мы рассмотрели.  В дополнение к ликвидности нам также нужно рассмотреть другие важные свойства контракта, такие как историческую волатильность и доступность точных фундаментальных и технических данных. Рынки, имеющие в своей истории тренды широкого размаха, были бы предпочтительнее тихих узких рынков с редко выпадающей возможностью существенного дохода даже при условии наличия у нас точных данных. Свободный доступ к точным и актуальным фундаментальным и техническим данным является необходимым условием даже тогда, когда мы не используем данные в нашем собственном анализе. Тот факт, что такие данные доступны, привлечет других трейдеров и увеличит ликвидность рынка. Избегайте новых рынков Мы бы также предостерегли трейдеров от вступления на новые рынки. Несмотря на достаточные объемы и открытый интерес, убедитесь и дождитесь, когда любой новый рынок пройдет два или три цикла поставок прежде, чем добавить новый продукт к вашему возможному портфелю. Вы никогда не узнаете, чем вы торгуете и реальную цену этого до тех пор, пока точно не поймете, что может быть поставлено по фьючерсным контрактам. Некоторые из вас могут вспомнить фьючерсные контракты на бриллианты на давно почившей West Coast Commodity Exchange. Существенные проблемы поставки, связанные с качеством бриллиантов, выбросили из бизнеса трейдеров бриллиантовыми фьючерсами и послужили причиной краха самой биржи. Мы не рекомендуем становиться первопроходцами или подопытными морскими свинками для новых контрактов, которые регулярно появляются с большой помпой лишь для того, чтобы тихо угаснуть через несколько месяцев. Пусть участники и хеджеры сделают черную работу и заставят контракт пойти. Они имеют законную заинтересованность в прохождении этих контрактов, а также необходимый опыт и капитал для торговли ими в инкубационный период. Стандарты ликвидности 5000 дневного объема и 20000 открытого интереса помогут вам избежать практически всех этих подозрительных рынков. Ликвидность нужно отслеживать Применение этих стандартов минимального дневного объема и открытого интереса позволит нам отфильтровать из 100 что-то около 20 рынков, что становится приемлемым числом для ежедневного отслеживания. Помните: когда меняются фундаментальная и техническая ситуации, то цены, объем и открытый интерес установятся соответствующим образом. Объем будет иметь тенденцию увеличиваться на растущих рынках, в то время как бестрендовые и падающие рынки будут терять объем. Не волнуйтесь, что пропустите какое-нибудь значительное движение цены. Заметные движения цен быстро привлекают объем, так что вы включитесь достаточно рано, если начнет развиваться большой тренд. Это означает, что объем и открытый интерес должны проверяться регулярно, и мы рекомендуем вам пересматривать ликвидность всех рынков по меньшей мере раз в месяц. Вы обнаружите, что ваш набор рынков будет время от времени меняться в зависимости от того, как объем и открытый интерес увеличиваются или уменьшаются относительно ваших минимальных стандартов. А пока эти принципы объема и открытого интереса уберегут вас от множества тихих бестрендовых рынков, тем самым сохранив вам деньги и позволив сконцентрировать ваши технические навыки на рынках с истинным потенциалом для больших доходов. Если вы регулярно отслеживаете объем и открытый интерес, то обнаружите, что истекающие контракты и прочие сезонные факторы могут повлечь сильные изменения в открытом интересе. Обычно эти факторы не заставляют товар пересекать уровень вашего открытого интереса. Дневной объем с большей вероятностью будет колебаться на пересечении с вашим уровнем, так что лучше усреднить объем за последние 10 дней или более, прежде чем принимать решение о добавлении или исключении рынка из вашего портфеля. Сейчас, когда у вас появилось управляемое число рынков для работы, вы можете перейти к следующей проблеме - определение трендов на этих рынках. А пока убедитесь, что ваша программа хорошо настроена для отслеживания объема и открытого интереса. Если же вы не получаете дневной объем и открытый интерес на свой компьютер, то периодически проверите его по финансовым публикациям. Проблема 2: Определение тренда Когда бы ни использовалось слово "тренд", он должен определяться относительно временного периода. В этом случае мы ищем тренды, которые должны продолжаться три-четыре месяца или дольше, чтобы основные используемые нами технические исследования могли базироваться на дневных, недельных или даже месячных временных периодах. Помните, что с этой точки зрения мы не используем исследования для вхождения в рынок, а определяем его направление. После того, как мы установили направление рынка, мы начнем работать над определением удобного времени входа в него. Сейчас нас волнует только один простой, но очень важный вопрос: двигаются ли рынки по восходящему, нисходящему или боковому тренду. (Да, мы рассматриваем боковое движение как тренда.) Существует много простых технических индикаторов и даже несколько фундаментальных, таких как анализ спроса/предложения, которые могут нам помочь в определении направления тренда. Однако фундаментальный анализ наряду с многими другими темами остается за границами обсуждения этой книги. Инструменты обнаружения тренда Давайте рассмотрим несколько общих технических исследований, которые могут использоваться для решения задачи определения направления рынка. Мы всегда получали хорошие результаты с основными приложениями простых скользящих средних. В частности, мы использовали 3-дневную скользящую среднюю в сочетании с 12-дневной скользящей средней или 9-дневную скользящую среднюю в сочетании с 18-дневной скользящей средней. Например, если 3-дневная скользящая средняя находится выше 12-дневной скользящей средней, мы бы сказали, что рынок находится в восходящем тренде. Наоборот, если 3-дневная скользящая средняя находится ниже 12-дневной скользящей средней, мы бы заключили, что рынок находится в нисходящем тренде. Как вы видите, существует возможность определения направления только вверх или вниз, но нельзя определить боковой тренд, используя только одну или две скользящие средние (смотрите рисунок 1-2 на следующей странице). Возможно, однако, сконструировать отслеживание бокового тренда, если мы используем более двух скользящих средних. Например, используя популярную комбинацию 4-, 9- и 18-дневных скользящих средних: если 9 выше 18, но 4 ниже 9, мы можем заключить, что рынок был в боковом тренде. Если 9-дневная скользящая средняя была ниже 18-дневной скользящей средней, но 4-дневная скользящая средняя вышла выше 9-дневной скользящей средней, мы можем заключить, что тренд был также боковым. Восходящий тренд может быть определен только, когда 4 была выше 9, и 9 была выше 18. Нисходящий тренд определяется, когда 4 ниже 9, и 9 ниже 18 (смотрите рисунок 1-3 на следующей странице).   В дополнение к скользящим средним всех типов, классическими и вполне приемлемыми индикаторами направления являются: линии тренда, линейные регрессии, параболики, исследования крестиков-ноликов, а также индексы направления движения. В значительной степени так же, как и скользящие средние, многие из этих индикаторов не определяют боковые рынки, чтобы это сделать, необходима их комбинация. Один из самых эффективных способов определения боковых трендов требует использования множества индикаторов, таким образом, когда индикаторы рассог-ласовываются, рынок считается нетрендовым или боковым. Мы можем обнаружить боковой тренд всегда, когда используем два индикатора, которые не могут согласоваться или подтвердить сигналы одного направления (смотрите рисунок 1-4). Пусть это будет просто Некоторые трейдеры разрабатывают специальные индикаторы тренда для каждого рынка, на котором торгуют, пытаясь создать идеальную систему для товара на базе товара. Например, они могут выбирать различные комбинации скользящих средних для каждого рынка. По нашему мнению, подбор технических исследований, определяющих тренд, сводится к простому и удобному. С этой точки зрения, в нашей системе выбранное исследование должно быть легко для восприятия, без лишнего субъективизма и разночтений в интерпретации. Вместо попытки разработать один очень сложный технический индикатор, который делал бы в нашей системе все, мы предпочли разбить построение нашей системы на функциональные элементы, а затем подобрали простое, но эффективное техническое средство для каждой функции. Теперь давайте предположим, что мы используем два трендовых индикатора, и когда они согласуются по направлению, тогда мы обнаружим тренд в этом направлении. А когда они не согласуются, мы скажем, что направление тренда боковое. После того, как мы установили направление каждого рынка, наша система следования за трендом работает в зависимости от направления тренда. Если направление восходящее, то мы захотим применять стратегию исключительно покупок до тех пор, пока направление тренда не изменится. Если тренд нисходящий, мы будем использовать стратегию только продаж. На боковых рынках мы не можем применять стратегий следования за трендом. У нас есть выбор: либо оставаться в стороне от боковых рынков, либо использовать контртрендовую стратегию, которая покупает на спадах и продает на подъемах. Мы не рекомендуем разворотные стратегии, которые не могут определить боковой рынок и всегда переходят на рынках от коротких к длинным позициям и наоборот. Такие разворотные системы имеют склонность к постоянным дерганиям на боковых рынках и у них нет ни малейшей надежды на успех до тех пор, пока рынки не войдут в продолжительный тренд. Теперь, когда мы рассортировали наши 20 рынков по направлению, мы готовы перейти к следующему этапу - определению времени вхождения. Проблема 3: Задание времени вхождения Большинство трейдеров не могут понять сложности построения системы и просто пытаются найти индикатор Святого Грааля, который будет делать все на свете. Такие трейдеры готовы поверить, что один идеальный индикатор будет определять все тренды, задавать время вхождения и даже сигнализировать о выходах и поворотах. Разве не было бы здорово, если бы рынки и действительно были такими простыми? Популярная практика возлагать доверие на один индикатор, производящий серии сигналов, неизбежно обречена на неудачу, потому что, когда природа любого из элементов системы изменится, система потерпит неудачу. Мы считаем, что было бы более разумным изолировать и проверять каждую из проблем, а затем аккуратно подбирать соответствующие индикаторы для каждой конкретной задачи. Внедряя подход множественных задач/решений, мы рассчитываем разработать гибкую динамичную систему, которая выживет в реальном мире вечно изменяющихся рыночных условий. На изготовку, целься/ огонь Искусный вход в позицию можно сравнить со стрельбой из пистолета по мишени. Сначала мы должны прицелиться (найти направление). Затем взвести курок (приготовиться), и затем плавно нажать спусковой крючок (войти на рынок). В любой момент рынки состоят из, по крайней мере, трех трендов. Первый тренд – продолжительный (недели и месяцы), который мы используем для определения направленности рынка. Второй тренд средней продолжительности (последние несколько дней), который мы сейчас должны определить, используя более чувствительные индикаторы. Последний тренд - самое краткосрочное ценовое движение (вчера и сегодня), которое мы будем использовать для точного входа. В процессе решения проблемы определения тренда мы предложили несколько из множества возможных индикаторов определения направления: различные скользящие средние, графики крестиков-ноликов, продолжительные линейные регрессии, линии тренда и комбинации индикаторов. Так как долгосрочное направление рынка было определено - наша следующая задача найти среднесрочный индикатор, который даст серию сигналов внутри долгосрочного тренда. Нам необходима серия сигналов, потому что первый промежуточный сигнал возникнет перед тем, как долгосрочный индикатор позволит нам торговать в этом направлении. Запомните четкую последовательность: краткосрочные сигналы возникнут первыми, потом - среднесрочные и, наконец, долгосрочные сигналы. К тому времени, когда мы определим долгосрочный тренд, первые промежуточный и краткосрочный сигналы уже возникнут. Таким образом, мы хотим использовать промежуточные и краткосрочные сигналы, которые будут повторяться несколько раз внутри долгосрочного тренда. Подберите индикатор Перечень полезных промежуточных индикаторов может включать пересечения DMA (Dual Moving Average - двойные скользящие средние), прорывы канала, скользящие средние, параболические сигналы, нарушения линий трендов, исследования крестиков-ноликов, а также любое количество методов распознавания моделей. У каждого трейдера есть свой любимый индикатор, и любой из них, возможно, так же хорош, как и другой. Нужно помнить, что мы строим систему вокруг комбинации индикаторов, так что важность отдельного индикатора, как правило, подавляется в совокупной системе. Все, что вам нужно сделать, это найти индикатор, которому вы доверяете и который будет давать серии краткосрочных сигналов во время продолжительного тренда. Реальный вход запускается рыночной активностью, за которой следует промежуточный сигнал. Кроме того, существует выбор механизма запуска. Например, разместите точку входа на новом пике или впадине движения или выберите точку остановки за границами сегодняшнего пика или впадины. Возможно, вы захотите быть очень осмотрительными и подождать со входом до серий пиков или впадин. Если вы менее терпеливы, вы можете выбрать вход на первом закрытии в правильном направлении. Важная вещь, которую здесь следует помнить, состоит в том, что необходимо, чтобы действия цены подтвердили сигналы остальных ваших индикаторов и позволили рынку самому запустить ваше вхождение. Большинство хороших трейдеров получают прибыль немедленно после начала работы. Наша цель идти синхронно со всеми тремя трендами с самого начала. Терпение вознаграждается Тестирование, проведенное Группой Системного Трейдинга и Исследований Разработок (группа пользователей System Writer Plus), показало, что результаты системы пересечения двойных скользящих средних могли бы быть коренным образом улучшены путем ожидания прорыва пика того дня, на котором пересечение произошло. При применении тактики ожидания прорыва для входа совокупная отдача на теоретический счет на периоде тестирования пять с половиной лет возросла на 177 процентов (с 22 процентов до 62 процента). Доход за торговлю подскочил на 275 процентов! Исследователи тестировали 56 комбинаций скользящих средних на 10 различных рынках в период с января 1984 по июнь 1989. Исследовательская команда пришла к заключению, что ожидание, пока рынок сам введет их в торговлю, повысило доход за торговлю, уменьшило необходимую капитализацию, понизило количество торгов и существенно подняло совокупные доходы. Проблема 4: Задание остановки потерь Любой опытный трейдер подтвердит, что приказы на остановки потерь необходимы для избежания катастрофических убытков. Трейдеры, которые спекулируют на рынках без остановок потерь, обречены на провал, единственное, что может меняться, так это время, за которое они разорятся. Остановка потерь похожа на взносы в страховом полисе и должна рассматриваться как необходимая плата за бизнес. Близкая остановка потерь по сравнению с далекой Остановки потерь в общем случае делятся на две категории: близкие и далекие. Идеальная остановка должна быть одной из тех, что расположены достаточно далеко, чтобы едва выходить за границы случайных или с технической точки зрения лишенных смысла ценовых движений, и в тоже время достаточно близко для комфортного контроля рисков при торговле. Мы обнаружили, что эти идеальные параметры взаимно исключают друг друга, что нас вынудило свести поиски к остановкам, которые установлены либо очень близко, либо очень далеко. Давайте рассмотрим все "за" и "против" каждого из вариантов. Близкие остановки предлагают очевидное преимущество малых потерь на каждой позиции и сдержанный совокупный риск на портфеле открытых торгов. Однако эта процедура ведет к финансовому ослаблению и психологическому дискомфорту, испытываемому от остановок на многих торгах, которые могли бы быть очень прибыльными, если бы изначальной позиции позволили идти своим путем. Мы предполагаем, что трейдеры могут обойти эту проблему, просто определив удобный метод повторного вхождения, который вернет их на рынок в исходном направлении как раз вовремя, чтобы поймать большую часть оставшегося потенциального дохода. Однако, как всегда, это компромисс. Этот логичный шаг возвращения на рынок неизбежно ведет к повышенной активности, которая существенно увеличивает стоимость трансакций и издержек на проскальзывания. Система, использующая близкие остановки, столкнется с недостатком, выраженным в увеличенном проценте убыточных торгов, но получит привилегию меньших средних потерь. Система, использующая далекие остановки, будет иметь тенденцию к увеличению процента выигрышных торгов по отношению к системе с близкими остановками. Удаленная остановка не сталкивается с проблемой повторного вхождения и держит под контролем проскальзывания и стоимость трансакций. Эта картина довершается существенно увеличенными средними потерями на торговлю и значительно возросшим совокупным риском на портфеле. Похоже, мы столкнулись с попыткой выбора меньшего из двух зол или приемлемого компромисса между этими одинаково неприятными возможностями. Идеальная остановка Приемлемая процедура остановки потерь могла бы быть разработана, если попытаться размещать остановки чуть за границей случайных ценовых скачков. В том случае, если одна из таких остановок сработает в тот момент, когда тренд все еще продолжает движение, нам потребуется метод повторного вхождения, который вернет нас обратно в торговлю, когда краткосрочный тренд возобновит движение в направлении долгосрочного тренда. Такая процедура кажется работоспособным компромиссом между слишком близкими и слишком далекими остановками. Задание остановок за границами случайности должно помочь избежать большинства неприятностей и убытков от частых дерганий. Метод повторного вхождения поможет избежать срывов из-за пропусков каких-либо существенных ценовых движений. Это звучит достаточно просто, но определение случайности - это одна из основ торговли фьючерсами, и, если бы мы могли это делать достаточно точно, нам бы даже не понадобились остановки - все наши торги были бы выигрышными. Мы можем разработать не совсем идеальную, но все же приемлемую процедуру, которая включит в себя основной принцип задания остановок, позволяющий нам избежать большей части проблем, связанных со случайными колебаниями цен. В качестве одного из возможных подходов можно было бы использовать стандартное отклонение цен от скользящей средней и затем разместить остановки в нескольких шагах от стандартного отклонения от скользящей средней. Не все программные системы предлагают такие полосы стандартного отклонения (сейчас чаще называемые "Полосы Боллинджера" - "Bollinger Bands" по имени технического аналитика FNN, который популяризовал полосы в качестве технического средства. Смотрите рисунок 1-5). Как практическая (и, возможно, как эффективная) альтернатива сложному подходу стандартного отклонения, нами может быть использован средний дневной диапазон цен в качестве минимальной дистанции для задания остановок, которые помогут нам избежать большинства малых колебаний цены, приводящих к дерганиям. Мы можем просто установить 5-дневную или 10-дневную скользящие средние пиков или впадин, а затем размещать наши исходные остановки на минимальном расстоянии, которое будет равняться расстоянию между скользящими средними. Пока рынок движется благоприятно, остановка тоже может координироваться этим расстоянием. Эта техника поможет избежать того, что мы называем "случайными колебаниями в течение дня", потому что она держит остановку достаточно далеко, чтобы избежать дневных флуктуаций. Для того, чтобы нас остановить, потребуется ненормальное колебание в течение дня или серии враждебных дневных изменений цены. Может быть этот метод не дает идеальной остановки, но он может быть очень полезен в смысле нахождения минимального расстояния для остановки, чтобы избежать лишних дерганий. Другими приемлемыми методами задания остановок, которые вам, возможно, хотелось бы изучить, являются точки на графике, такие как уровни поддержки  и сопротивления, пики и впадины последних дней, параболические остановки и всевозможные конверты или линии тренда. Так как не существует идеальных остановок, нет нужды отвлекаться на чрезмерно сложные технические приемы для разрешения проблемы, где их разместить. На самом деле, мы протестировали много методов задания начальных остановок и обнаружили, что обычное число в долларах работает так же хорошо, как и более сложные процедуры. Следуйте остановкам Какой бы метод вы не выбрали, важно быть последовательным и дисциплинированным. Например, рассмотрим результаты трейдера, который начал с $500 остановки и после пяти последовательных дерганий потерял $2500 и пропустил пять потенциально прибыльных движений. После этого он решил использовать более свободные остановки и потерял $1500 на следующей торговле. Теперь он испытал недостатки обоих методов, потеряв слишком много денег на последней торговле, не получив преимущество получения потенциального дохода на первых торгах. Если бы любая из $500-х или $1500-х остановок применялась без изменений на этом периоде, наш пример произвел бы намного лучший результат, чем та неудача, которая была вызвана непоследовательным подходом. Вы не можете без уважительной причины в одно время использовать близкие остановки, а в другое - далекие. И за исключением изменений в рыночной устойчивости, вероятно, не существует какой-либо серьезной причины для существенного изменения остановок! Проблема 5: Задание выходов В результате наших исследований мы пришли к выводу, что трейдеры тратят слишком много сил, пытаясь найти методы определения времени входов на рынки. Каким-то образом сложилось ошибочное убеждение, что успех зависит от времени вхождения и что все остальное уже получится само собой. Трейдеры этим так озабочены, что поиск идеальной системы входа стал походить на поиски Святого Грааля. К сожалению, правда заключается в том, что вхождение является одной из наименее важных составляющих законченной, хорошо сконструированной торговой системы. Мы утверждаем, что настоящий ключ к доходам состоит в знании, как правильно выйти. Нам известно много трейдеров, которые делают деньги, несмотря на их абсурдные методы вхождения, так никогда и не поняв, что их драгоценные стратегии входов добавляют очень немного, если вообще добавляют к отдаче от их торгов. Послания из космоса Мы однажды познакомились с трейдером, который заверял, что получает сигналы на вход от таинственных существ в открытом космосе. Он утверждал, что получает эти послания с помощью своего "межпланетного сотового телефона", изготовленного из бутылки кока-колы с торчащим из горлышка куском сломанной радиоантенны. Этот счастливый (или несчастный) трейдер на самом деле делал деньги из-за того, что имел хорошую сноровку в определении правильных выходов из торгов. Он не мог допустить потери денег и терпеть язвительные усмешки прочих трейдеров, сидящих в рабочем помещении, и поэтому быстро закрывал убыточные торги. Он имел обыкновение обвинять атмосферные явления или некие космические помехи, которые исказили его секретное сообщение. Когда он случайно натыкался на выигрышный торг, он продлевал этот успех как можно больше и, такими образом, мог хвастаться перед своими коллегами правильным посланием из открытого космоса и насмехаться над их кажущимися ему бесполезными попытками заработать деньги, изучая графики и фундаментальную информацию. Он жестоко критиковал общепринятые методы торговли и любовался собственным успехом. Он был совершенно невыносим, когда оказывался на правильной стороне рынка. Этот удачливый трейдер имел привычку отсекать свои убытки и позволять доходам течь, таким образом он и делал деньги. Его успех поражал биржевой зал, который потешался над говорящей бутылкой кока-колы и отвечающим ей чудным трейдером. При всем своем чудачестве, этот трейдер подсознательно следовал отличной стратегии выхода, которая позволяла ему зарабатывать деньги. Однако, если бы вы спросили его, он бы поклялся, что его успех был определен исключительно сигналами входа, которые он получал от бутылки колы. Неудивительно, что многие популярные сегодня системы входа основываются на еще менее подходящих теориях, чем послания бутылки колы. Остановитесь и задумайтесь, какая разница между получением понятных сообщений от компьютера, подключенного к спутниковой тарелке и получением воображаемых сообщений от бутылки колы? Если вы верите в то, что вы делаете, и действуете согласно сообщениям, то вы начинаете с примерно равных позиций, но трейдер, который будет лучшим в выходах, заработает больше денег. Несмотря на то, что кто-то может утверждать другое, те, кто добивается успеха в торговле фьючерсами, имеют хорошую стратегию выхода. Короткий обзор Давайте посмотрим, где мы сейчас находимся. Первое, что мы сделали, это просмотрели различные фьючерсные рынки и определили те, что называются "торгуемыми". Затем мы подошли к определению направленности каждого из выбранных рынков. Затем мы обсудили задачу определения времени вхождения и связанную с ним стрельбу по мишени из пистолета. Потом мы перешли к поиску логичной точки остановки потерь. Таким образом, теперь у нас есть открытая позиция и остановка потерь. Мы либо сделаем какие-то деньги, либо остановимся. Потери сами о себе позаботятся, если сработает наша остановка, так что наша основная забота на данный момент должна заключаться в нахождении путей максимизировать доход. Когда торговля проходит в ожидаемом нами направлении, мы сталкиваемся с выбором между получением быстрого, но верного дохода и продолжением торговли в надежде на больший выигрыш. В основном начинающие трейдеры обычно теряют деньги при хорошем проценте прибыльных торгов и нескольких серьезных проигрышах, в то время как более опытные трейдеры теряют деньги, собирая множество маленьких потерь. (Мы признаемся, что не свернули с намеченного пути, изучая стратегии проигрывающих трейдеров, и будет трудно избежать их периодического упоминания.) Для успешного применения системы с небольшим доходом должны давать большой процент выигрышных торгов, однако нас ежедневно искушает старая пословица: "Лучше синица в руках, чем журавль в небе." Быстрое получение небольших доходов вместо того, чтобы позволить им ускользнуть и превратиться в убытки, помогает улучшить в значительной степени средние показатели. С другой стороны, у нас многократно возникала возможность позволить доходам течь и дальше. Как поступить трейдеру перед лицом такой противоречивой ситуации? Нам кажется, трейдер должен иметь минимальный приемлемый уровень дохода, который непосредственно связан с количеством денег, подвергаемых риску, когда срабатывает остановка потерь. Большинство прибыльных трейдеров, чей опыт мы изучали, имели средний объем выигрышей четко больше среднего объема неудач, обычно в отношении два к одному. Учитывая проскальзывания и комиссионные, которые должны входить в результаты, вам, возможно, понадобится выйти на отношение дохода примерно три к одному для получения итогового соотношения два к одному по совокупности торгов. Те, кто следуют за долгосрочными трендами, как вы можете ожидать, имеют возможность получать хорошее соотношение доходов и потерь при низком проценте выигрышных торгов. Но несмотря на это, их отношение дохода не так высоко, как можно было бы предположить, и доходит, самое большее, до четырех к одному. Популярные стратегии выхода Давайте обсудим некоторые наиболее популярные стратегии выхода. Метод вхождения и удерживания позиций для получения больших доходов работает на протяжении длительных периодов, если вы не возражаете против крупных потерь и болезненных проигрышных периодов, которые будут лишать мужества и очень дорого стоить на коротких трендах. Эти методы удобны для торговли только вашим собственным значительным капиталом и требуют огромного доверия, опыта и дисциплины. К сожалению, эти условия и качества в недостатке у большинства из нас. Основной компонент риска этого метода погони за большим доходом состоит в том, что трейдер практически неизбежно заканчивает выходом в середине сурового периода проигрышей. Посмотрите внимательно на открытые документы любого профессионального консультанта, который следует стратегии продолжительных торгов, и вы увидите сотни закрытых счетов. Это счета ушедших клиентов, в то время, как основные показатели консультанта были достаточно прибыльными и впечатляющими. Подавляющее большинство трейдеров не могут выдержать вида больших доходов, которые они упустили, и они психологически не могут выдержать неизбежных убытков, вне зависимости от того, насколько хорошо они были подготовлены или образованы. Будьте очень осторожны, применяя эту стратегию для себя, потому что вы пройдете болезненную проверку своего доверия и убеждения, которая может оказаться ужасной. Менее популярная стратегия выхода, рассматриваемая далее, это метод прицельного выхода, когда трейдеры закрываются, достигнув заранее определенных ценовых целей. Как мы утверждали ранее, похоже, что каждая стратегия имеет свою обратную сторону. Мы видим некоторые основные проблемы, связанные с возможностью предсказания определенных целей с любой степенью точности. Каждый может отметить некоторые очевидные уровни поддержки и сопротивления, которые могут заставить тренд поколебаться, но за исключением такого общего анализа, мы сомневаемся, что более аккуратное прицеливание на самом деле реально возможно. Никто не знает, куда идет рынок. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. С другой стороны, они будут определенно страдать от разочарования, что многие цены так и не достигли предсказанных целей. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Мы рассматриваем прицеливание как работоспособную стратегию выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть. Вы также должны быть осторожны для того, чтобы избежать естественного желания последовательного понижения задач дохода для получения более высоких средних показателей. Этот соблазнительный путь может повлечь серьезные проблемы, если позволить отношению среднего дохода к средним потерям слишком опуститься. Компромиссная стратегия выхода Одна из лучших известных нам стратегий получения дохода - это компромисс, предоставляющий преимущество быстрого получения доходов и оставляющий в то же время возможность для больших доходов. Вы просто пользуетесь двойным торговым счетом и получаете доход с одной позиции на прибережённой ценовой цели, а второй позиции позволяете быть открытой в надежде получить большой выигрыш. Этот метод требует больших капиталовложений по сравнению с одним торговым счетом, но нам кажется, что он обладает очевидными преимуществами. Быстрый доход по одному контракту будет вам всегда давать больше свободы по второму, и вы сможете себе позволить быть очень терпеливым. Положив на счет один выигрыш, вы можете дать второй позиции достаточно времени для того, чтобы избежать преждевременной остановки. Как мы уяснили, когда бы мы не говорили о преимуществах той или иной стратегии, мы также обязаны внимательно рассмотреть ее негативные аспекты. За примером далеко ходить не надо. Очевидный недостаток двойной стратегии состоит в том, что, если вы начали в неправильном направлении, вы будете нести потери на двух позициях вместо одной. Если у вас очень хорошая стратегия входа, и вы убеждены, что большинство ваших торгов стартуют в правильном направлении, тогда двойная стратегия может стать прекрасным выбором в качестве стратегии выхода. Но прежде, чем вы примете эту стратегию, убедитесь, что проверили ваши прошлые результаты и посмотрите, сможете ли вы выдержать убытки вдвое превышающие те, которые возникали в периоды, когда ваша стратегия входа не срабатывала. Для трейдера по одному торговому счету мы бы порекомендовали метод выхода, который дает некоторое пространство для маневра на рынке (широкие остановки) до тех пор, пока он не станет перекупленным или не предоставит необычайно большого движения в вашу сторону. Затем сузьте остановку получения доходов, чтобы защитить большую часть прибыли, но в то же время иметь возможность получения доходов и дальше, если рынок продолжит движение в нужном направлении. Иногда мы используем шести периодный индикатор относительной силы (RSI - relative strength indicator), который нам подсказывает, когда рынок становится перекупленным и надо поднимать остановки. Например, когда индикатор относительной силы поднимается выше 75, а затем падает на 10 или более пунктов, мы предпочитаем поднять наши остановки на уровень минимальной цены за последние три торговых дня и корректировать их с подъемом рынка. Часто эта процедура позволяет нам оставаться на сильном рынке и выбрасывает очень близко к вершине. (Смотрите рисунок 1-6.)  Другой простой, но очень эффективный метод состоит в том, чтобы использовать следящую остановку во всех случаях и оставаться в торговле до тех пор, пока остановка не сработает. Используя этот метод, вы будете в любой момент времени знать точное количество дохода, которое вы можете потерять. Несмотря на то, что этот метод выхода может показаться простым, он хорошо себя показал на историческом тестировании, и сложно найти лучший выход. Следящая остановка может быть использована вместе с ранее описаным методом перекупки/ перепродажи (использующем RSI) для получения возможности выходить каждый раз ближе к вершине. Доходы от случайных входов Насколько хороша ваша текущая стратегия выхода? Хорошим способом проверить доходность ваших выходов будет вхождение в гипотетические торги случайным образом вне зависимости от направления или времени. Затем разместите ваши остановки выхода и примените вашу стратегию получения дохода. Если после прохождения 30 или более подобных торгов ваши результаты (в терминах совокупного дохода) не лучше, чем просто отсутствие убытков, значит ваша стратегия выходов должна быть усовершенствована. Проблема 6: Задание времени повторного вхождения В предыдущем разделе мы обсуждали важность правильного задания времени выхода. Хороший выход отличает выигрышную торговлю от проигрышной, и, наверное, это единственный важнейший элемент любой системы. К сожалению, в наших попытках выйти с рынка прежде, чем отдать слишком большую часть наших заработанных тяжким трудом доходов, мы можем часто выходить прежде, чем тренд на самом деле закончится. В тех случаях, когда тренд продолжается, нам нужен способ повторного вхождения на рынок. Сильные тренды являются редким явлением и слишком ценны для того, чтобы их упускать, так что мы должны быть уверены, что можем вернуться на рынок, если наша предыдущая остановка оказалась преждевременной. Природа наших повторных вхождений может совершенно отличаться от основных вхождений, потому что рынок сейчас находится в середине сильного, хорошо проявленного тренда, где колебания цены значительно выше, чем в начале тренда. Мы находимся в точке, где уверены в направлении рынка, и то, что нам здесь нужно - это быстрое повторное вхождение для того, чтобы не пропустить основное движение. |