Абенова А. УиА-302с+++. Дипломная работа др пз тема Учет и аудит сомнительной дебиторской задолженности Нормоконтролер

Скачать 1.92 Mb. Скачать 1.92 Mb.

|

|

частью аудита дебиторской задолженности, на основании инвентаризации проводится проверка обоснованности сумм, числящихся на счетах расчетов бухгалтерского учета. Инвентаризация дебиторской задолженности представляет собой определенную последовательность практических действий по подтверждению наличия, состояния и оценки обязательств организации и установлению возможности взыскания дебиторской задолженности в досудебном и судебном порядке. Создается инвентаризационная комиссия. По итогам работы комиссии составляется акт инвентаризации. Инвентаризацию проводят по каждому договору в разрезе покупателей и заказчиков, по каждому работнику предприятия, а также по каждому случаю хищения или порчи. Группировку проводят согласно качественным характеристикам текущей задолженности для последующего анализа дебиторской задолженности. Проверяется соответствие сроков погашения дебиторской задолженности и обязательств, срокам указанных в договорах по каждому дебитору числящегося на счетах бухгалтерского учета на конец года. Определяются краткосрочные и долгосрочные обязательства, а также просроченная дебиторская задолженность. Осуществляется проверка обоснованности сумм, числящихся на счетах бухгалтерского учета и их реальности, устанавливается: – правильность и обоснованность сумм дебиторской и кредиторской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности; – имеется ли равенство остатков (дебетовых и кредитовых раздельно) по счетам расчетов по балансу, остаткам в оборотных ведомостях (карточках аналитического учета), а также законность и хозяйственную целесообразность совершенной операции; – правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям. Инвентаризация расчетов с покупателями и заказчиками осуществляется посредством составления актов сверок, основное назначение которых подтверждение правильности осуществляемых расчетов между сторонами заключенного договора. Проверяются соответствие данных актов сверки с данными, которые необходимы для обоснования суммы задолженности: – номера и даты выписки первичных учетных документов, подтверждающих стоимость отгрузки (счета, счета-фактуры, накладные, акты выполненных работ и др.); – номера и даты выписки расчетных документов, подтверждающих сумму оплаты (платежные поручения и др.); – номера и даты других документов, подтверждающих погашение задолженности (акты о взаимозачетах и др.); – суммы неустойки, рассчитанные исходя из условий договора, при нарушении установленных сроков оплаты. Для подтверждения учтенной суммы задолженности на счетах учета расчетов всем покупателям и дебиторам направляются выписки из лицевых счетов о числящейся за ними задолженности. Проверяются операции по взаиморасчетам. При инвентаризации стоимости отгруженных товаров составляются отдельные акты на отгруженные товары, срок оплаты которых не наступил, и на товары, отгруженные, но не оплаченные в срок. Инвентаризация проводиться ежемесячно, по каждой товарно-транспортной накладной с указанием номера вагона, станции назначения покупателя в соответствии с данными журнала регистрации оказания услуг железнодорожной станции. Инвентаризация должна установить сроки возникновения задолженности, реальность возникновения и лиц, по вине которых пропущены сроки исковой давности. В ходе проведения инвентаризации обязательств оценка может изменяться (увеличиваться или уменьшаться): – на сумму штрафов, пени и неустойки, признанных должником или по которым получены решения о взыскании. Указанные суммы относятся на доходы от не основной деятельности или расходы и берутся на вычеты из налогооблагаемого дохода, если они связаны с нарушением хозяйственных договоров; – на сумму курсовой разницы по задолженности, выраженной в иностранной валюте. Такая задолженность отражается в учете по курсу в тенге, пере считанной по курсу иностранной валюты, действующему на отчетную дату; – на сумму скидок, предусмотренных условиями договора. По результатам проведенной инвентаризации выявляется сомнительная дебиторская задолженность и дебиторская задолженность безнадежная (нереальная для взыскания), просроченная дебиторская задолженность покупателей, заказчиков, персонала и т.д. перед предприятием, сроки исковой давности по каждому обязательству. Юристами формируются пакеты документов для суда или осуществляется анализ причин невозможности взыскания задолженности, что и является основанием для списания этих сумм. В случае возникновения ситуаций, когда задолженность стала безнадежной (вследствие ликвидации организации, истечения срока исковой давности) или сомнительной (истек срок оплаты по договору, дебитор не признает долга и др.), формируются списки таких долгов с указанием причин, по которым они являются безнадежными или сомнительными. Такие списки выносятся на рассмотрение инвентаризационной комиссии, которая делает заключение о возможности списания задолженности или начисления резерва по сомнительным долгам. Одновременно могут быть приняты дополнительные меры по активизации претензионной работы. Должники выявляются отдельно по каждому договору с указанием количества, суммы и даты нарушения срока оплаты. Просроченная задолженность, по которой истек срок исковой давности, списывается по каждому обязательству на основании письменного обоснования по результатам проведенной инвентаризации и приказа руководителя предприятия на убытки от не основной деятельности. На основе результатов инвентаризации на конец года с учетом выявленной сомнительной дебиторской задолженности формируется резерв по сомнительным требованиям. 1.3 Зарубежный опыт учета дебиторской задолженности Дебиторская задолженность покупателей является одной из наиболее значительных частей активов предприятия. Она занимает доминирующую позицию в структуре оборотного капитала предприятий разных сфер деятельности, ее учет влияет на результаты хозяйственной деятельности и на раскрытие информации о финансовом состоянии. Признание дебиторской задолженности покупателей, ее оценка и взыскание в разных странах имеют свои особенности. В системе МСФО признание, классификация и оценка дебиторской задолженности четко не определены. В зарубежных странах в балансе существуют лишь общие правила рекомендательного, но не директивного характера классификации дебиторской задолженности. Долгосрочные векселя к получению согласно положениям системы ОПБУ США также классифицируются как текущая дебиторская задолженность, поскольку считаются высоколиквидными. Классификация дебиторской задолженности в разрезе зарубежных странах представлена на схеме 2. Важную роль в бухгалтерской практике имеет отображение сомнительной дебиторской задолженности и создание резервов под безнадежные долги. В США компании при списании дебиторской задолженности по счетам могут передавать свою дебиторскую задолженность третьему лицу, ликвидировав ее, таким образом, и получив определенную сумму денег. Способы передачи дебиторской задолженности в странах США представлены на схеме 3. Немаловажное значение в зарубежных странах, особенно в Европе, отводится раскрытию в финансовой отчетности дебиторской задолженности. В большинстве случаев она отображается перечисленными группами: – счета к получению; векселя к получению; – дебиторская задолженность, не связанная с реализацией. В балансе расчеты с дебиторами отображаются по наименьшей стоимости: первоначальной или стоимости на дату составления баланса показателем. Схема 2 – Классификация дебиторской задолженности в зарубежных странах   Схема 3 – «Способы передачи дебиторской задолженности в США»

Решение о порядке размещения разных видов дебиторской задолженности в балансе и степень детализации этих статей принимает сама компания, и, поэтому, у разных компаний состав и структура дебиторской задолженности в балансе будут разные, в отличие от украинского баланса, который жестко регламентирует форму предоставления этой статьи. Информация о счетах и векселях к получению от представителей и работников компании, а также от аффинированных предприятий должна быть самостоятельно раскрыта в финансовой отчетности отдельно. Сравнительная характеристика учета дебиторской задолженности в зарубежных странах представлена в таблице 3. Таблица 3 – Сравнительная характеристика учета дебиторской задолженности в зарубежных странах

Окончание таблицы 3

На основании международного опыта в области учета расчетов с покупателями, можно сделать вывод о том, что в каждой стране сложилась самостоятельная и налаженная система ведения бухгалтерского учета. Каждая система имеет свои преимущества и недостатки, сходства и различия. Опыт зарубежных стран послужил развитию не только учета расчетов с покупателями, но и всего бухгалтерского учета в целом на территории Республики Казахстан. 2 Организация учета сомнительной дебиторской задолженности 2.1 Характеристика предприятия и его учетная политика ТОО «Отан ПВ» в качестве налогоплательщика зарегистрировано 11 июля 2005 года серия 45 № 009586 БИН 005740009970. Уставный капитал – 90 000 тыс. тенге. Учредитель в единственном числе. Юридический адрес предприятия: г. Павлодар, Северная промышленная зона. ТОО «Отан ПВ» является юридическим лицом и руководствуется в своей деятельности законодательством Республики Казахстан, а также положениями Устава и учредительного договора. ТОО «Отан ПВ» имеет самостоятельный баланс, расчетный и валютные счета. Печать с указанием своего наименования на государственном и русском языках. Основным видом деятельности ТОО является производство и реализация мукомольной продукции. Деятельность предприятия направлена на расширение объемов выпускаемой продукции с целью более полного удовлетворения спроса населения. Сырьем для производственной деятельности является зерно пшеницы третьего класса по следующим параметрам: по сорной примеси не более 2 %, по зерновой примеси не более 2 %, по влажности 14 %, клейковиной не ниже 20 %, натура 750. Поставщиками зерна являются крестьянские хозяйства. Выпускаемой продукцией является мука первого и второго сорта, отруби, зерноотходы. Основными покупателями муки первого и второго сорта является оптовые покупатели из Узбекистана, Афганистана, Китая, России. Зерноотходы и отруби реализуются в розницу населению. Основными конкурентами являются поставщики мукомольной продукции из Российской Федерации. Производственная деятельность предприятия зависит от поставок зерна, удорожание зерна отрицательно сказывается на производстве продукции, так как существуют ограничения на повышение цены реализации продукции проводимые политикой государства, т.е. население не способно приобретать продукты питания по таким высоким ценам, в связи с чем, деятельность носит циклический порядок: при высокой урожайности зерновых культур предприятие наращивает производство с целью снижения себестоимости муки для обеспечения конкурентной среды и получения максимума прибыли и при низкой урожайности и высокой стоимости зерновых предприятие снижает производство и прекращает свою деятельность, так как мукомольная продукция является стратегическим продуктом. Производственные помещения, земельный участок, а также производственное оборудование находится в аренде: – по договору аренды мельничного комплекса, у арендодателя ИП «Омаров М. К.» (свидетельство о регистрации индивидуального предпринимателя Серия МТ № 000477 от 9 февраля 2003 г.); – по договору аренды помещения по адресу г. Павлодар Северная промзона, арендодатель ИП «Омаров М. К.» передает в имущественный наем недвижимость на основании технического паспорта (Ф-2) на регистрируемые объекты недвижимости. Мельничный комплекс расположен в Северном промышленном районе г. Павлодара на земельном участке площадью 0,7005 га. Территория участка обнесена забором из металлических решеток и железобетонных плит. Ближайшая жилая зона располагается в районе железнодорожного вокзала на расстоянии 1300 м от территории участка. Земельный участок предоставлен гражданину Омарову М.К. на правах временного землепользования, на условиях аренды, для размещения и обслуживания производственных и складских зданий и сооружений, сроком на десять лет. На территории земельного участка размещаются следующие здания и сооружения: а) двухэтажное здание главного корпуса, общей площадью 2004 м2, в котором располагаются: 1) административные и бытовые помещения; 2) мельница ANA – 1999; 3) склад зерна (бункер-накопитель) 4) склад готовой продукции; 5) склад отрубей и зерновых отходов; 6) подсобные помещения. б) пункт приема зерна. Обеспечение мельничного комплекса электрической энергией осуществляет АО «Энергоцентр» на основании договора электроснабжения. Отопление производственных и бытовых помещений комплекса осуществляется с помощью тепловых электронагревателей. Подача хозяйственной питьевой воды и прием сточных вод осуществляются от водопроводных и канализационных сетей ТОО «Павлодар–Водоканал» на основании договора на предоставление услуг по водоснабжению и отведению сточных вод. Коммунальные отходы вывозятся автотранспортом ТОО «Спецмашин» на основании договора на возмездное оказание услуг по вывозу твердых бытовых отходов. Мельничный комплекс включает в себя: мельницу агрегатную вальцовую марки ANA – 1999 (страна производитель – Турция), производительностью 2,5 т зерна в час, состоящую из оборудования зерноочистительного и размольного отделений, транспортных устройств, электротехнического и вспомогательного оборудования; склада готовой продукции. Качество поступающего зерна по влажности, сорности, содержания клейковины и готового продукта – муки различных сортов, контролируется имеющейся на предприятии лабораторией. Объем перерабатываемого сырья составляет 3050 тонн в год. Режим работы предприятия односменный, продолжительность рабочей смены восемь часов. Общая штатная численность персонала – 14 человек. На технологическом оборудовании зерноочистительного и размольного отделений мельницы с целью защиты окружающей среды от загрязнения, в местах выделения зерновой и мучной пыли, установлены системы аспирации, в качестве пылеуловителей используются циклоны и рукавные фильтры. На мельничном комплексе установлено пять пылеулавливающих систем. На основании СанПиН № 3792 «Санитарно-эпидемиологические требования к проектированию производственных объектов» утвержденных приказом Министерства Здравоохранения РК № 334 от 08 июля 2005 г. по разделу «Обработка пищевых продуктов и вкусовых веществ» мельничный комплекс относится к объектам II класса по санитарной классификации, размер санитарно-защитной зоны составляет не менее 500 метров. Средняя численность работников ТОО «Отан ПВ», согласно штатному расписанию, составляет шесть человек, с увеличением численности до 12 человек при наращивании производства. Лицами, уполномоченными осуществлять управленческие функции (должностными лицами) являются: – директор ТОО; – заместитель директора (менеджер); – главный бухгалтер; – технолог. Организационная структура ТОО «Отан ПВ» приведена на рисунке 1.    Рисунок 1 – Организационная структура ТОО «Отан ПВ» Учетная политика разработана в соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности» № 234-III ЗРК от 28.02.2007 г. Базой для ее формирования являются стандарты бухгалтерского учета, методические рекомендации к ним, а также другие нормативно-правовые документы, регулирующие систему бухгалтерского учета в РК. В основу формирования учетной политики заложены следующие принципы: начисление, непрерывная деятельность, понятность, значимость, существенность, достоверность, нейтральность, осмотрительность, завершенность, сопоставимость, последовательность, правдивое и беспристрастное представление. Бухгалтерский учет ТОО «Отан ПВ» организован на основе программы 1С: Бухгалтерия версия 7.7. При этом применяется автоматизированный способ записи учетной информации для ведения синтетических и аналитических регистров и финансовых отчетов и неавтоматизированный (ручной) – для оформления первичных документов в момент совершения хозяйственных операций. Директор определяет перечень лиц, имеющих доступ к этой информации, в объеме компетенции сотрудников и перечень работников, имеющих право подписи на организационно-распорядительных и финансово-расчетных документах, ежегодно и в случае смены полномочного лица в должности. Ответственность за формирование учетной политики несет директор предприятия. При изменении законодательства или существенных условий работы предприятия отдельные положения учетной политики подлежат корректировке и доведению до сведения пользователя. Учетная политика в части оценки и признания доходов ведется в соответствии с Международным стандартом финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка»». Согласно принципу начисления доходы признаются в бухгалтерском учете и отражаются в финансовой отчетности, когда они заработаны, расходы и убытки – когда они были понесены, а не тогда, когда денежные средства получены или выплачены. Доходы и расходы по одним и тем же сделкам или событиям признаются одновременно. Доходы, полученные от основной и не основной деятельности, составляют совокупный доход. Доход признается при следующих условиях или их комбинациях: – сумма дохода оценивается с большой степенью достоверности; – существует вероятность получения экономической выгоды от сделки; – происходит переход прав собственности от продавца к покупателю; – оценка фактических и ожидаемых расходов по сделке производится с большей степенью достоверности. Доход оценивается по стоимости реализации, определенной соглашением (договором-контрактом) между продавцом и покупателем. Доходы от реализации товаров, оказания услуг, а также в виде процентов, дивидендов и роялти признаются при соблюдении условий, изложенных в таблице 4. Таблица 4 – Условия признания доходов

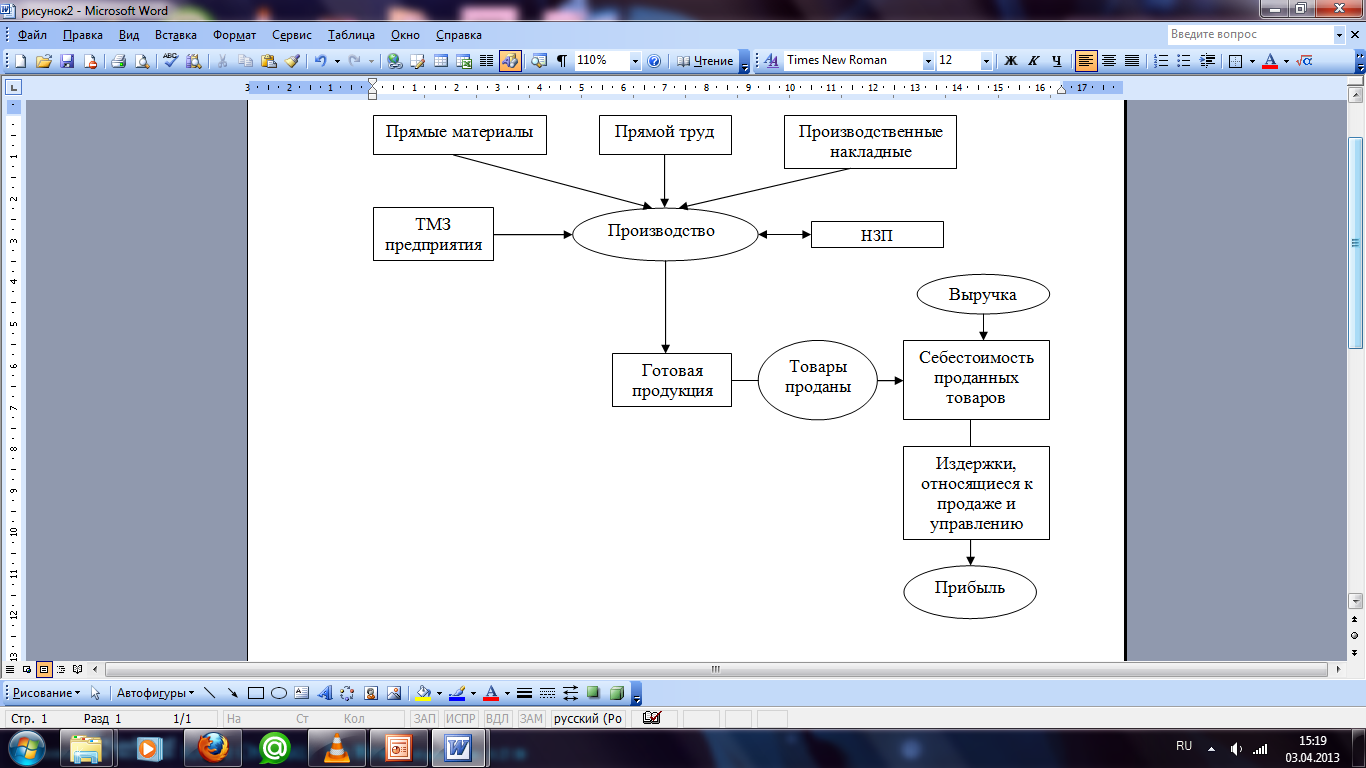

Общие условия признания дохода: – стороны, участвующие в сделке, знают ее стоимость; – продавец уверен, что покупатель, оговоренную в договоре сумму сделки. Доход определяется путем процентного соотношения выполненных к определенной отчетной дате услуг к полному объему услуг по указанной сделки. Бухгалтерский доход рассчитывается как разность между доходами и расходами, определяемыми в соответствии с утвержденными стандартами бухгалтерского учета. Налогооблагаемый доход – это сумма дохода за отчетный период, определяемая в соответствии с налоговым законодательством. Формирование прибыли на предприятии представлено на рисунке 2.  Рисунок 2 – Формирование прибыли на предприятии Согласно этой схемы ресурсы предприятия, которые формируют издержки, относящиеся к продукту, являются активами предприятия до тех пор, пока предприятие ни продаст готовую продукцию. В то же время, издержки, относящиеся к периоду времени, признаются издержками предприятия именно в тот период, когда они были понесены, независимо от того, была ли продана готовая продукция или нет. В отчете о финансовом положении, представленного приложениями А, Б, В, Г, раскрывается финансовое состояние предприятия на определенную дату. К отчету представляется анализ доходов и расходов, используя классификацию, основанную на характере доходов и расходов (по основной и неосновной деятельности). Отчетным периодом для ТОО считается календарный год. Управление финансово-хозяйственной деятельностью ТОО «Отан ПВ» требует комплексного системного изучения и анализа финансового состояния предприятия для принятия своевременных управленческих решений. Анализ финансово-хозяйственной деятельности выявляет положение предприятия на рынке, его конкурентоспособность. На основании анализа финансово-хозяйственной деятельности вырабатывается дальнейшая стратегия деятельности предприятия. Основные показатели анализа финансово-хозяйственной деятельности ТОО «Отан ПВ» согласно пояснительной записки к бухгалтерскому балансу 2012 года приведены в таблице 5. Таблица 5 – Основные показатели финансово-хозяйственной деятельности предприятия ТОО «Отан ПВ»

Окончание таблицы 5

На основании отчета о прибылях и убытках, показанного в приложении В, на 31.12.2012 г. рентабельность финансовой деятельности ТОО «Отан ПВ» в 2012 году составила 94%. На результаты деятельности сказалось резкое повышение цен в 2012 году. Так, темп роста валового дохода в 2012 году был больше по сравнению с прошлым годом на 1100%. В 2012 году себестоимость в структуре валового дохода составляет 50% (8932 тыс. тенге / 17982 тыс. тенге * 100%), прибыль 8381 тыс. тенге, по сравнению с 2011 годом себестоимость составляла 98% (39471 тыс. тенге / 40293 тыс. тенге * 100%), а убыток – 4943 тыс. тенге. Темп роста дохода от реализации продукции составил 44%, а себестоимости всего лишь 22%. Основная часть произведенной готовой продукции была реализована в 2011 году и составила 56%, а итоговый доход в 2012 году был выше на 270%. Производительность труда не повлияла на доход, так как технология производства осталась без изменения. Среднемесячная заработная плата на одного среднесписочного работника также осталась на прежнем уровне. Среднесписочная численность работников ТОО «Отан ПВ» напрямую зависит от сезонности сельскохозяйственного производства. Наибольшая численность работников приходится на месяцы на октябрь, ноябрь, декабрь. В эти месяцы численность работников достигает 19 человек. На остальные месяцы численность работников в среднем составляет от 7 до 2 человек и менее до 1 человека. При такой сезонности производства характерна большая текучесть кадров, в сентябре идет прием работников, после трех месяцев работы они увольняются, индивидуальный трудовой договор с не основным персоналом носить краткосрочный характер и составляется на три месяца. Основной персонал работников в штате ТОО «Отан ПВ» состоит из четырех человек – это директор, бухгалтер, технолог (он же и заведующий складом), менеджер. В 2012 году численность была ниже из-за уменьшения поставок сырья в связи с низкой урожайностью зерна пшеницы и следовательно с резким удорожанием ее стоимости. Для оперативной информации результаты финансово-хозяйственной деятельности подводятся ежемесячно. Сумма корректировки ошибок, допущенных при составлении финансовых отчетов предыдущих периодов, включается в доход или убыток отчетного периода. Сумма корректировки существенной ошибки, относящейся к предыдущим периодам, отражается в отчете путем изменения начального сальдо нераспределенного дохода. Ведение аналитического учета операций и событий установлено исходя из потребностей товарищества с ограниченной ответственностью. Согласно IAS 7 «Отчет о движении денежных средств» ТОО «Отан ПВ» имеет расчетные счета в Павлодарском филиале АО «Цеснабанк», операции по которым осуществляются в установленном порядке. Отражение денежных средств в национальной и иностранной валюте происходит на счетах. 1030 «Денежные средства на текущих банковских счетах», 1010 «Денежные средства в кассе. Движение денежных средств от операционной деятельности раскрывается прямым методом. Наличности на валютном счете за рубежом ТОО «Отан ПВ» не имеет. Инвентаризация остатка кассы производится по плановым проверкам – ежемесячно по состоянию на 1-е число, следующее за отчетным месяцем, и внеплановым – по приказу директора предприятия. Все проверки кассовой дисциплины оформляются актом. Отчет о движении денежных средств представляется с использованием прямого метода расчета, в котором предусматривается разделение источников и направлений использования денежных средств в разрезе операционной, инвестиционной и финансовой деятельности. Учет операций в иностранной валюте производится в соответствии с IAS 21 «Влияние изменений обменных курсов валют». ТОО «Отан ПВ» имеет валютные счета в АО «БТА Банке» Отражение операций в национальном эквиваленте – тенге и отражается на счете 1030 (в зависимости от открытия счета в долларах, рублях и т.д.). Курсовые разницы по покупке и продаже валюты отражаются на счете 1030 в корреспонденции со счетами 6250 (доходы от курсовой разницы) и 7430 (расходы по курсовой разнице) и признаются на дату расчета. Курсовые разницы по расчетам с поставщиками отражаются в корреспонденции со счетом 3310 и признаются на дату составления финансовой отчетности как доходы и расходы того периода, в котором они возникли. Учетная политика отражается в части: – операционной деятельности как основная деятельность, приносящая доходы, и прочая деятельность, – инвестиционная деятельность как приобретение и реализация долгосрочных активов (нематериальные активы, основные средства), выдача и получение погашаемых кредитов, а также приобретение и продажа долевых или долговых инструментов других компаний и долей участия в совместных компаниях. – финансовая деятельность – деятельность, в результате которой происходят изменения в размере и составе собственного капитала и заемных средств ТОО. Общества отражают получение средств от собственников и выплату им доходов на вложенные средства, а также возврат этих средств, получение и погашение займов, плату за другие ресурсы, полученные от кредиторов на условиях долгосрочного кредита. Собственный капитал ТОО состоит из уставного капитала, что соответствует Уставу. Учредитель внес свой вклад своевременно. Основные средства и нематериальные активы ТОО «Отан» не имеет, программное обеспечение числится у предприятия в качестве аренды у частного лица и учитывается как услуги. С 2011 года ТОО «Отан ПВ» не является плательщиком НДС. Финансовая отчетность может включать также дополнительные таблицы и может дополняться другими материалами. По каждому показателю финансовой отчетности приводятся данные за предшествующий период. Если данные за предшествующий период несопоставимы с данными за отчетный период, то они подлежат корректировке. К финансовой отчетности прилагается пояснительная записка. В пояснительной записке к годовой бухгалтерской отчетности подробно раскрывается финансовое состояние предприятия в сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. Основные задачи пояснительной записки: – раскрыть существенную информацию, содержащуюся в статьях финансовой отчетности; – обеспечить информационную разгрузку форм бухгалтерской отчетности. Финансовая отчетность отражает финансовое положение ТОО и представляет информацию об активах, обязательствах и собственном капитале. Основываясь на характере хозяйственных операций, активы и обязательства в балансе подразделяются на краткосрочные (оборотные) и долгосрочные (внеоборотные). Актив должен классифицироваться как краткосрочный, когда: – его предполагается реализовать или держать для продажи или использования в нормальных условиях операционного цикла ТОО; – он является активом в виде денежных средств или их эквивалентов, не имеющих ограничений на использование. Все прочие активы должны классифицироваться как долгосрочные. Обязательства классифицируются как краткосрочные, когда: – предполагается погасить в нормальных условиях операционного цикла общества; – они подлежат погашению в течение 12 месяцев с отчетной даты. Все прочие обязательства должны классифицироваться как долгосрочные. Обязательства отражаются по дисконтированной стоимости будущего чистого выбытия денег, которые, как предполагается, потребуются для погашения обязательств при нормальном ходе дел. Контракты по сделкам и расчеты к ним визируются директором в обязательном порядке. Сумма любого обязательства, которое исключено из краткосрочных обязательств в соответствии с требованиями учетной политики, должна раскрываться в пояснительной записке к финансовой отчетности, вместе с информацией, обосновывающей такое представление. В части расчетов с поставщиками и подрядчиками за поставленное сырье (зерно) приобретается оптом и в розницу у различных юридических и крестьянских хозяйств, т.е. подразумевается расчет как наличными в розницу за одну партию поставки у мелких товаропроизводителей по накладной в день поставки без составления договора, так и в части безналичного расчета более одной партии с покупателями и подрядчиками на договорных условиях по мере фактической реализации готовой продукции. При создании резерва по сомнительным требованиям применяется метод учета по срокам оплаты. Для определения процентов сомнительных требований по сроку оплаты задолженности счета к получению группируются по срокам оплаты согласно сроков указанных в договорах Резервами по сомнительным требованиям является в части суммы дебиторской задолженности, сроки исковой давности которой (согласно договорам) истекли, т.е. методом учета счетов по срокам оплаты. Резерв по сомнительным требованиям отражается на счете 1290 в корреспонденции со счетами 1210 и 7440. После трех лет с момента возникновения дебиторской задолженности и отсутствия оплаты она списывается за счет созданного резерва по сомнительным требованиям. Для обеспечения контроля за дебиторской задолженностью регулярно проводится инвентаризация. Фактическая инвентаризация производиться ежемесячно. Плановая инвентаризация дебиторской задолженности и обязательств, числящихся на счетах бухгалтерского учета на начало каждого квартала, на основании заключенных договоров определяется сумма краткосрочной, долгосрочной и просроченной задолженности. На основании данных инвентаризации на конец года, письменного обоснования и приказа руководителя предприятия безнадежные долги относят на расходы периода и формируется резерв по сомнительным требованиям. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

пособы передачи дебиторской задолженности в США

пособы передачи дебиторской задолженности в США обственник дебиторской задолженности занимает деньги кредитора, выписывая обычный вексель и передавая под залог дебиторскую задолженность в качестве обеспечения.

обственник дебиторской задолженности занимает деньги кредитора, выписывая обычный вексель и передавая под залог дебиторскую задолженность в качестве обеспечения.

омпания может продавать право на получение денег по дебиторской задолженности факторинговой фирме. Как правило, факторинговые фирмы за свои услуги берут комиссионные 1% и больше от суммы приобретаемой дебиторской задолженности

омпания может продавать право на получение денег по дебиторской задолженности факторинговой фирме. Как правило, факторинговые фирмы за свои услуги берут комиссионные 1% и больше от суммы приобретаемой дебиторской задолженности окупатель - факторинговая фирма берет на себя риск получения денег и возможных убытков. В этом случае дебетуется счет денежных средств на сумму полученных денег и кредитуется счет «Счета к получению» на сумму передаваемой задолженности. Одновременно разница между этими двумя величинами (оплата услуг факторинговой фирмы и прочие удержания) отображаются по дебету счета «Убытки от продажи дебиторской задолженности по счетам»

окупатель - факторинговая фирма берет на себя риск получения денег и возможных убытков. В этом случае дебетуется счет денежных средств на сумму полученных денег и кредитуется счет «Счета к получению» на сумму передаваемой задолженности. Одновременно разница между этими двумя величинами (оплата услуг факторинговой фирмы и прочие удержания) отображаются по дебету счета «Убытки от продажи дебиторской задолженности по счетам»