Абенова А. УиА-302с+++. Дипломная работа др пз тема Учет и аудит сомнительной дебиторской задолженности Нормоконтролер

Скачать 1.92 Mb. Скачать 1.92 Mb.

|

|

3.3 Оформление результатов аудита по сомнительной дебиторской задолженности

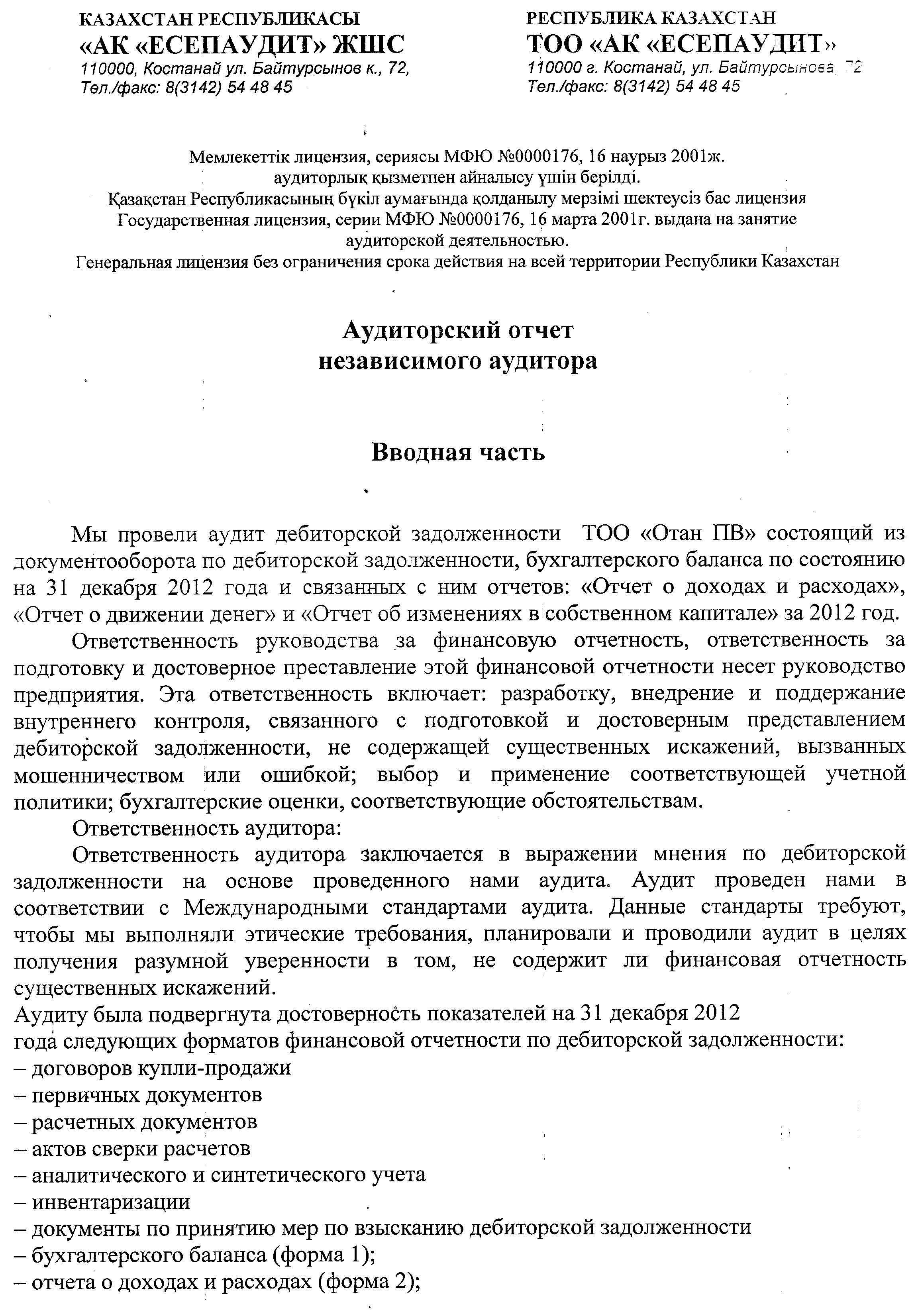

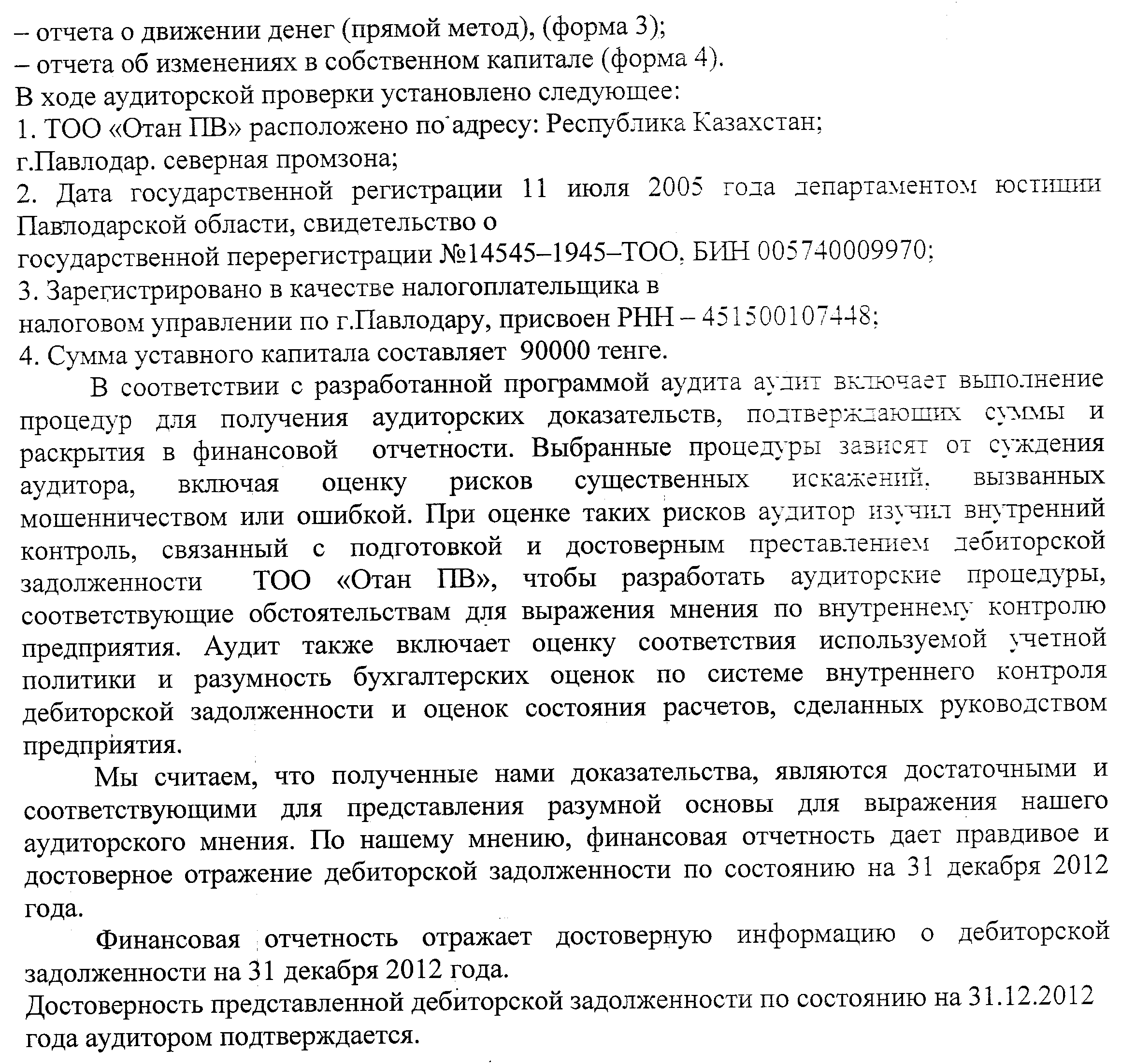

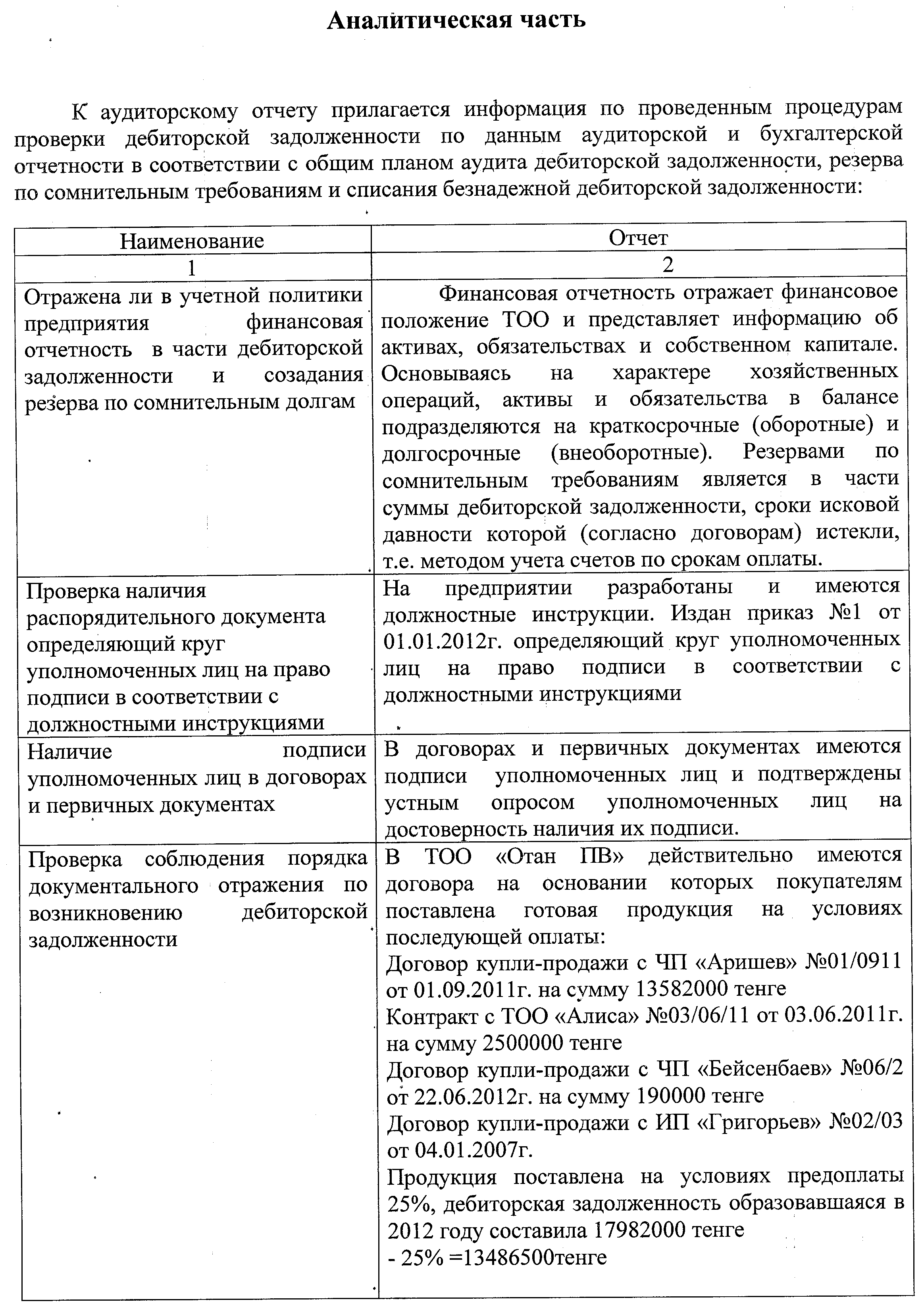

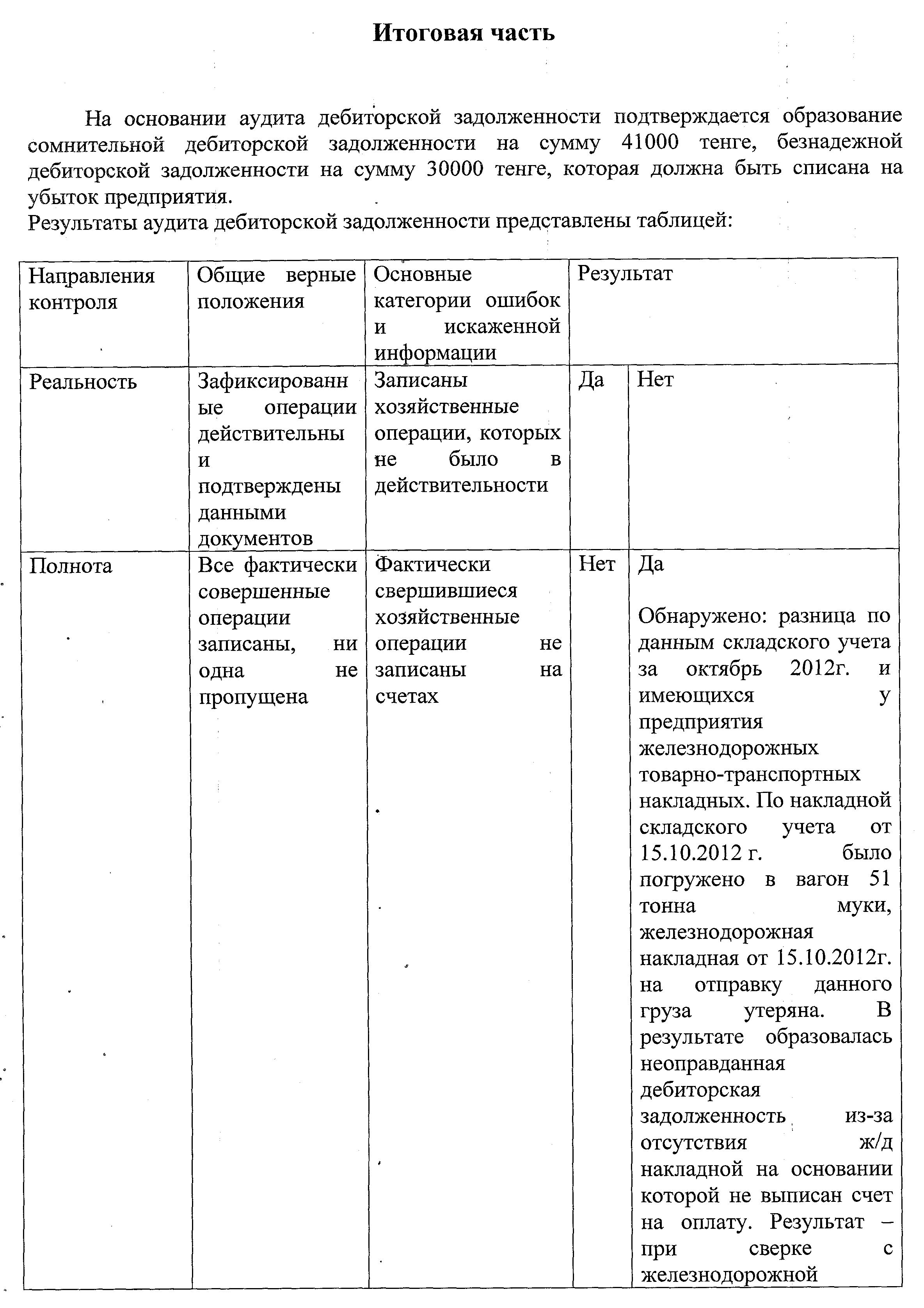

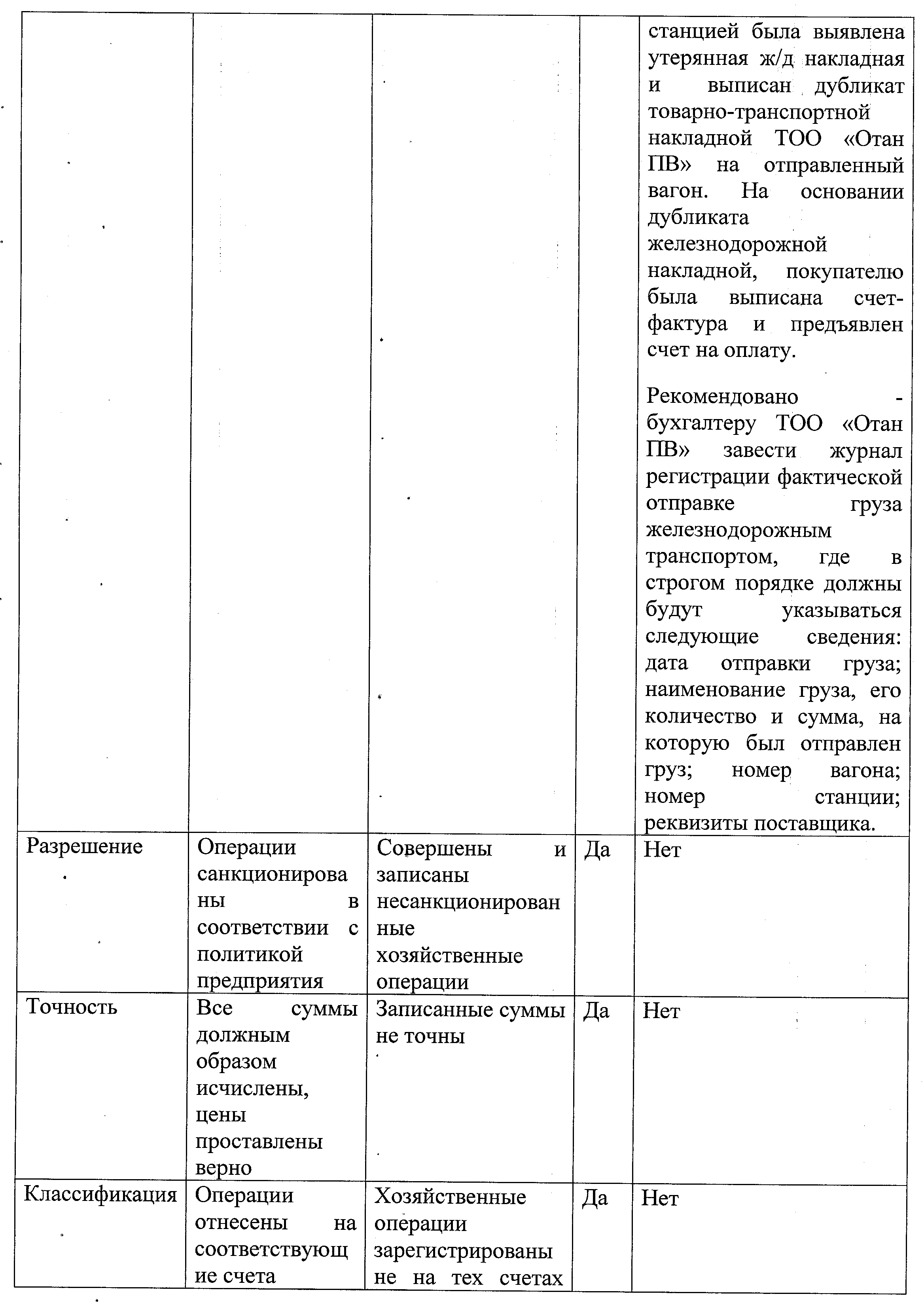

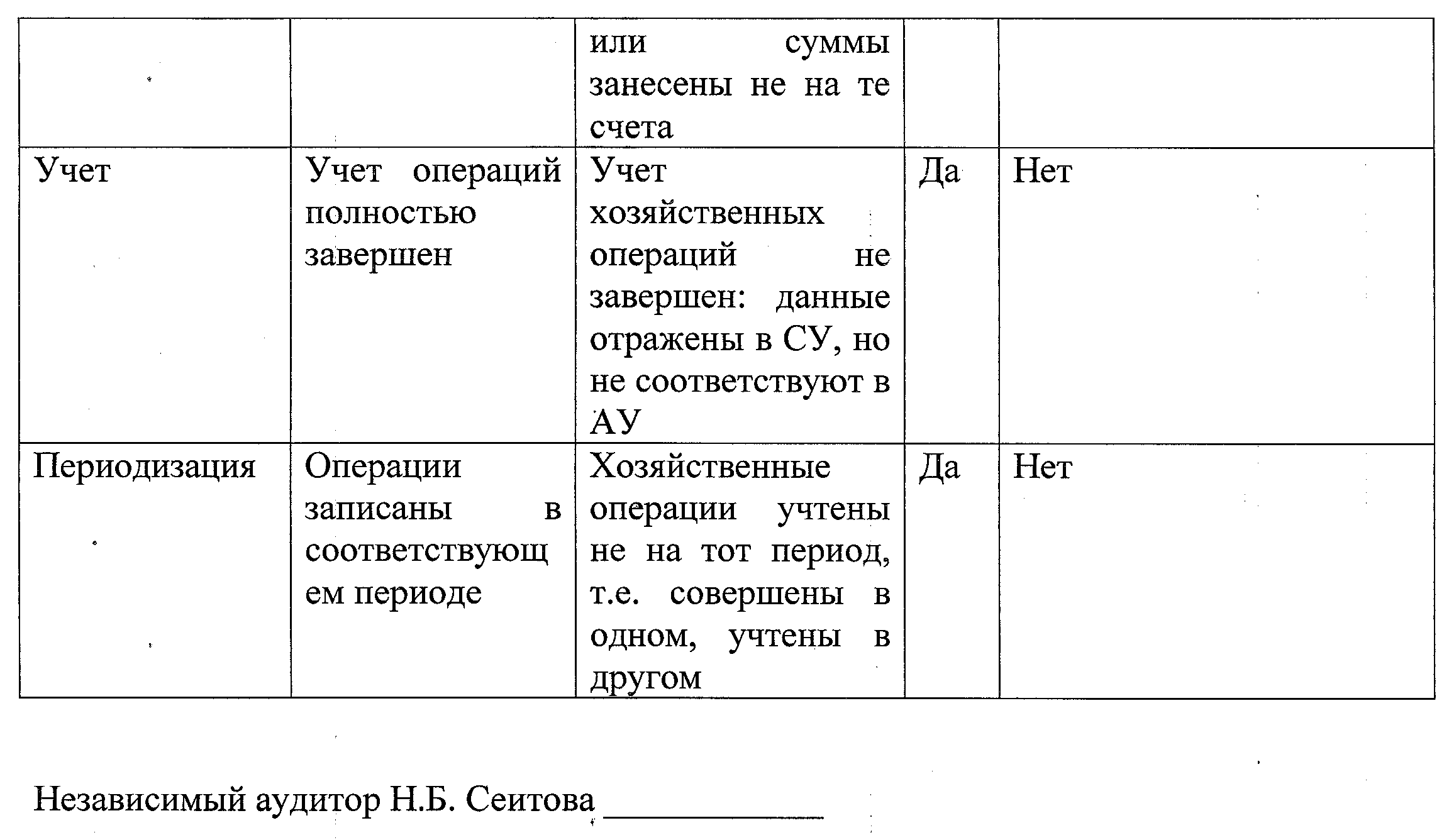

Аудиторский отчет должен быть составлен в соответствии с законодательством. Аудиторский отчет – это документ, адресованный руководителю, собственнику, общему собранию участников (акционеров) хозяйствующего субъекта, содержащий подробные сведения о ходе аудиторской проверки, выявленных отклонениях от установленного порядка ведения бухгалтерского учета, нарушениях в финансовой отчетности, а также другую информацию, полученную в результате проведения аудиторской проверки и являющийся основанием для составления аудиторского заключения. Аудиторский отчет должен содержать: – название («Аудиторский отчет» или «Отчет аудиторской организации»: оба названия равнозначны); – наименование адресата; – вводную часть; – аналитическую часть; – итоговую часть. Аудиторский отчет должен быть подписан постранично аудитором (аудиторами), осуществлявшим аудиторскую проверку финансовой отчетности. Аудиторский отчет представлен на примере ТОО «Отан ПВ» и показан на рисунке 3. Рисунок 3 – Аудиторский учет на примере ТОО «Отан ПВ»  Продолжение рисунка 3   Продолжение рисунка 3   Продолжение рисунка 3  Окончание рисунка 3  В водной части аудиторского отчета содержатся реквизиты аудиторской организации, в том числе номер и дата лицензии на осуществление аудиторской деятельности, сведения об аудиторах и других лицах, участвовавших в аудиторской проверке, а также основание для проведения аудиторской проверки и общая характеристика деятельности хозяйствующего субъекта. В аналитическую часть аудиторского отчета должны быть включены: – результаты проверки состояния бухгалтерского учета и финансовой отчетности; – результаты проверки соблюдения законодательства при осуществлении финансово-хозяйственной деятельности; – результаты проверки правильности исчисления и уплаты налогов и других обязательных платежей; – результаты проверки сохранности активов. Информация о результатах проверки состояния внутреннего контроля хозяйствующего субъекта должна включать: – общую оценку соответствия системы внутреннего контроля масштабам и характеру деятельности хозяйствующего субъекта; – описание выявленных в ходе аудиторской проверки существенных несоответствий системы внутреннего контроля масштабам и характеру деятельности хозяйствующего субъекта. Информация о результатах проверки состояния бухгалтерского учета и финансовой отчетности хозяйствующего субъекта должна включать: – оценку соблюдения установленного порядка ведения бухгалтерского учета и составления финансовой отчетности; – описание выявленных в ходе аудиторской проверки существенных нарушений установленного порядка, ведения бухгалтерского учета и подготовки финансовой отчетности. Информация о результатах проверки соблюдения хозяйствующим субъектом законодательства при совершении финансово-хозяйственных операций должна включать: – оценку соответствия совершенных хозяйствующим субъектом финансово-хозяйственных операций законодательству; – описание выявленных в ходе аудиторской проверки существенных несоответствий совершенных хозяйствующим субъектом финансово-хозяйственных операций законодательству. Информация о результатах проверки правильности исчисления и уплаты налогов и других обязательных платежей должна включать: – оценку правильности составленных и представленных в соответствующие органы расчетов налогов и других обязательных платежей; – описание фактов нарушения установленного порядка исчисления и уплаты налогов и других обязательных платежей, отклонений при определении налогооблагаемой базы. Результаты проверки сохранности активов должны основываться на инвентаризации активов и включать сведения об их фактическом наличии и сохранности. Итоговая часть аудиторского отчета должна содержать рекомендации аудиторской организации по устранению выявленных отклонений и нарушений, а также предложения и консультации по повышению эффективности финансово-хозяйственной деятельности хозяйствующего субъекта. Информация, содержащая в аудиторском отчете, является конфиденциальной и не подлежит разглашению. За разглашение информации лица, получившие доступ к этой информации, привлекаются к ответственности в соответствии с законодательством. Далее представляется аудиторское заключение о порядке и ведении бухгалтерского учета и финансовой отчетности на предприятии, о соответствии его законодательству Республики Казахстан, а так же рекомендации по принятию мер по устранению допущенных нарушений. Аудиторское заключение – документ, содержащий выраженное в письменной форме мнение аудиторской организации о достоверности финансовой отчетности и соответствии порядка ведения бухгалтерского учета требованиям, установленным законодательством, и доступный для пользователей финансовой отчетности хозяйствующего субъекта. Аудиторское заключение включает следующие элементы: – название («Аудиторское заключение» или «Заключение аудиторской организации»: оба названия равнозначны); – наименование адресата; – вводную часть; – констатирующую часть; – итоговую часть; – дату выдачи аудиторского заключения; – адрес аудиторской организации; – подписи аудиторов и руководителя аудиторской организации. Аудиторское заключение должно быть заверено печатью аудиторской организации. Аудиторская организация должна соблюдать единообразие формы аудиторского заключения. Аудиторское заключение должно быть адресовано заказчику аудиторской проверки с указанием всех необходимых реквизитов заказчика. Вводная часть аудиторского заключения включает в себя следующие реквизиты аудиторской организации: – юридический адрес и телефоны аудиторской организации; – номер лицензии на право осуществления аудиторской деятельности, дату выдачи и наименование органа, выдавшего лицензию; – номер свидетельства о государственной регистрации аудиторской организации; – номер расчетного счета аудиторской организации; – фамилию, имя и отчество аудиторов, принимавших участие в аудиторской проверке, а также руководителя аудиторской организации. Вводная часть должна содержать перечень проверенной финансовой отчетности с указанием даты и отчетного периода. В данной части должно указываться, что: – хозяйствующий субъект несет ответственность за подготовку и достоверность финансовой отчетности, подлежащей аудиторской проверке; – аудиторская организация несет ответственность за соответствие аудиторского заключения результатам финансово-хозяйственной деятельности хозяйствующего субъекта. В аудиторском заключении должно констатироваться, что аудиторская проверка проведена в соответствии с национальными стандартами аудиторской деятельности. Констатирующая часть должна указывать, что аудиторская проверка заключается в оценке достоверности и соответствия финансовой отчетности и иной финансовой информации законодательству, а также фактическому состоянию финансово-хозяйственной деятельности. Констатирующая часть должна содержать подтверждение аудиторской организации, что аудиторская проверка предоставляет достаточные основания для выражения мнения. В итоговой части аудиторского заключения должно быть четко изложено мнение аудиторской организации по поводу того, дает ли проверенная финансовая отчетность достоверную картину о фактическом состоянии финансово-хозяйственной деятельности хозяйствующего субъекта и соответствует ли финансовая отчетность законодательству. Аудитор должен датировать аудиторское заключение числом, когда была завершена аудиторская проверка. Аудитор не должен датировать аудиторское заключение числом, предшествующим дате подписания или утверждения финансовой отчетности руководством хозяйствующего субъекта. Аудиторское заключение должно быть подписано аудитором (аудиторами), руководителем аудиторской организации и заверено печатью аудиторской организации. В соответствии с данным стандартом существуют следующие виды аудиторских заключений: а) положительное аудиторское заключение; б) отрицательное аудиторское заключение. Положительное аудиторское заключение должно быть составлено только тогда, когда аудиторская организация приходит к мнению, что финансовая отчетность хозяйствующего субъекта достоверно отражает его финансовое положение и совершенные хозяйствующим субъектом финансовые и хозяйственные операции соответствуют требованиям законодательства Республики Узбекистан. Отрицательное аудиторское заключение должно быть составлено тогда, когда аудиторская организация приходит к мнению, что финансовая отчетность хозяйствующего субъекта содержит искажения, которые в случае их не устранения хозяйствующим субъектом могут ввести в заблуждение пользователя финансовой отчетности. Отрицательное аудиторское заключение составляется также в случаях, когда совершенные хозяйствующим субъектом финансовые и хозяйственные операции достоверно отражены в финансовой отчетности, но не соответствую требованиям законодательства. Причиной составления отрицательного аудиторского заключения, как правило, является несогласие руководства хозяйствующего субъекта с мнением аудиторской организации о внесении поправок в финансовую отчетность в целях устранения выявленных искажений. Отрицательное аудиторское заключение не составляется в случае устранения хозяйствующим субъектом искажений, выявленных в ходе аудиторской проверки. Аудиторское заключение составляется не менее чем в трех экземплярах, из которых два представляются заказчику аудиторской проверки, должно быть понятным пользователям финансовой отчетности, содержать указания на ограничения, вызванные неуверенностью и (или) несогласием аудитора. Аудиторское заключение является открытой информацией, которая должна быть доступна всем пользователям финансовой отчетности. Аудиторское заключение вместе с соответствующими финансовыми отчетами может быть опубликовано хозяйствующим субъектом. Аудиторская организация может отказаться от составления аудиторского заключения тогда, когда аудиторская организация из-за ограничения объема аудиторской проверки не может получить достаточные аудиторские доказательства для выражения мнения о финансовой отчетности. Отказ от составления аудиторского заключения должен быть в форме заявления и иметь название «Заявление об отказе аудиторской организации от составления аудиторского заключения». Ограничение объема аудиторской проверки – это явные действия или бездействие представителей хозяйствующего субъекта либо третьих лиц, направленные на воспрепятствование проведению уже начавшейся аудиторской проверки в том объеме, который аудитор считает необходимым для подготовки аудиторского заключения. Аудиторский отчет и аудиторское заключение, составленные без проведения аудиторской проверки, либо по результатам аудиторской проверки, но не соответствующие содержанию документов хозяйствующего субъекта, полученных аудитором (аудиторами) в ходе аудиторской проверки, считаются заведомо ложными. Составление заведомо ложного аудиторского отчета и аудиторского заключения влечет за собой ответственность в установленном законодательством порядке. Заключение В ходе прохождения практики на предприятии ТОО «Отан ПВ» был изучен материал по учету и аудиту сомнительной дебиторской задолженности. Дебиторская задолженность – это будущая экономическая выгода, воплощённая в активе, и связанная с юридическими правами, включая право на владение, обеспечивающая способность создавать прирост денежных средств. Она свидетельствует о том, что продукция или товар отгружены, работы выполнены, услуги оказаны, но еще не оплачены покупателем либо произведен перевод денег в порядке предоплаты или аванса предприятию-продавцу, но продукция или товар еще не поступили. Принятые обязательства согласно договору купли-продажи не всегда исполняются и могут быть нарушены в виду различных преднамеренных и не преднамеренных обстоятельств, что приводит к образованию сомнительной дебиторской задолженности. Сомнительная дебиторская задолженность – это, та задолженность, которая подлежит сомнению, будет ли она погашена или нет. Сомнительные долги признаются в том отчетном периоде, в котором у предприятия возникли сомнения относительно погашения дебиторской задолженности. Для списания сомнительного долга на предприятии создаются резервы по сомнительным долгам. Резервы по сомнительным требованиям создаются в конце года на основании актов инвентаризации дебиторской задолженности составляется список, в котором указывается перечень дебиторов и кредиторов по сомнительным долгам (требованиям), дата образования и сумма. По результатам инвентаризации составляется расчет резерва по сомнительным требованиям и прилагается пояснительная записка к финансовой отчетности. Бухгалтерские проводки по созданию резерва по сомнительным требованиям отражаются в бухгалтерских справках и прилагаются к пояснительной записке. Резервы по сомнительным требованиям учитываются в подразделе 5 «Капитал и резервы» пассива бухгалтерского баланса и 1 разделе Типового плана счетов на пассивном счете 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. При создании резерва по сомнительным требованиям применяется метод учета по срокам оплаты. Для определения процентов сомнительных требований по сроку оплаты задолженности счета к получению группируются по срокам оплаты согласно сроков указанных в договорах. Основанием списания безнадежной дебиторской задолженности в связи с истечением срока исковой давности для бухгалтера являются юридически обоснованные документы подтверждающие возникновение долга (договоры на поставку товаров, контрактов на осуществление работ, оказание услуг, платежные поручения и тому подобное). В результате исследования темы «Учет и аудит сомнительной дебиторской задолженности» были сделаны следующие выводы: – необходим регулярный учет и контроль дебиторской задолженности с целью не допущения образования сомнительной и безнадежной дебиторской задолженности; – учет и аудит сомнительной дебиторской задолженности в сложившихся условиях на предприятии ТОО «Отан ПВ» приобретает первостепенное значение, в чем заключается актуальность выбранной темы дипломной работы; – своевременный, полный и объективный бухгалтерский учет дает возможность коллективу предприятия вести хозяйство экономно, расчетливо, не допуская потерь, непроизводительных затрат, постоянно изыскивать резервы роста объема выпуска продукции и увеличения объема и ассортимента услуг, товарооборота, провести анализ инновационных решений, увеличивать прибыль и рентабельность. На ТОО «Отан ПВ» учет ведется в соответствии с Законом «О бухгалтерском учете и финансовой отчетности», МСФО, учетной политикой самого предприятия. На основании этих выводов улучшению организации в учете сомнительной дебиторской задолженности рекомендовано: – завести журнал регистрации фактической отправки груза железнодорожным транспортом, где в строгом порядке должны будут указываться следующие сведения: дата отправки груза; наименование груза, его количество и сумма, на которую был отправлен груз; номер вагона; номер станции; реквизиты поставщика; – проводить регулярный контроль учета дебиторской задолженности и сомнительной дебиторской задолженности; – регулярно проводить инвентаризацию расчетов с покупателями и заказчиками ТОО «Отан ПВ»; – создать информационную базу покупателей с классификацией на постоянные и непостоянные контрагенты с отражением в ней данных о их финансовом состоянии, надежности, характеристик с точки зрения ТОО «Отан ПВ» в качестве дебиторов для исключения появления случаев возникновения не добросовестных и финансово не устойчивых дебиторов. Список использованной литературы

10 Назарова В. Л Бухгалтерский учет в отраслях. – М. : «Экономика, 2005. – 251с 11 Тулешова Г. К. Финансовый учет и отчетность в соответствии с международными стандартами (часть 1). – М. : Университет международного бизнеса, Алматы, 2004. – 273с.

13 Попова Л.А. Бухгалтерский учет на предприятии. – Караганда. 2004. – 174с. 14 Нурсеитов Э. О. Международные стандарты финансовой отчетности: теория и практика/ Э. О. Нурсеитов, Д.Э. Нурсеитов. – М. : ТОО «Издательство LEM», 2007, - 568 с . 15 Абдыманапов А. А. Концептуальные основы и принципы бухгалтерского учета. – Караганда, 2004. – 174с. 16 Кенжегузина М.Б. Рыночная экономика Казахстана: проблемы становления и развития. – Алматы, 2001. - стр. 7. 17 Учетная политика ТОО «Отан ПВ». 18 Данные бухгалтерского учета ТОО «Отан ПВ».

|