вопросы кпзс. вопросы 25-48. Экологического права

Скачать 226.95 Kb. Скачать 226.95 Kb.

|

|

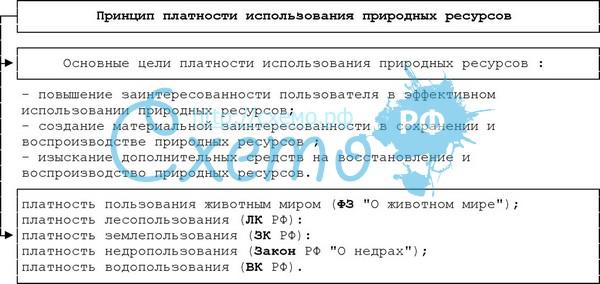

30. Экологический контроль. Экологический контроль – это система мер по предотвращению, выявлению и пресечению нарушения законодательства в области охраны окружающей среды. Различают государственный, производственный и общественный контроль. Контроль осуществляют законодательные и исполнительные органы, а также специально уполномоченные органы государства. Экологический контроль – важный элемент регулирования качества окружающей природной среды. Объектами государственного экологического контроля являются: земля, недра, леса, животный мир, атмосферный воздух, природно-заповедный фонд, континентальный шельф, а также окружающая природная среда в целом. Должностные лица органов государственного экологического контроля имеют широкие полномочия. В частности, согласно Закону РФ «Об охране окружающей среды» (2002), они имеют право: принимать решения об ограничении, приостановлении и прекращении деятельности экологически вредных объектов; налагать административный штраф в установленном размере за нарушение природоохранительного законодательства; предъявлять иски о возмещении вреда, причиненного природной среде, и направлять материалы для привлечения виновных к уголовной ответственности; выдавать разрешения на природопользование, устанавливать нормативы выбросов, сбросов вредных веществ, назначать государственную экологическую экспертизу. Помимо государственного контроля в нашей стране действует еще производственный и общественный контроль. В первом случае, речь идет о своеобразном контроле предприятия за своей деятельностью в области природопользования, во втором – о контроле выполнения требований законодательства об охране окружающей природной среды со стороны профсоюзов, общественных объединений, трудовых коллективов и отдельных граждан. 31. Учет компонентов и объектов окружающей среды. Учёт природных ресурсов – это деятельность уполномоченных органов управления по установлению количества, качества ресурсов, их экономической (в том числе – денежной) оценки, правового положения субъектов пользования. Высшей формой является Государственный кадастр (реестр). Виды кадастров:

Постановления Правительства касаются порядка ведения кадастров. Правовое значение государственного учёта и кадастров: 1) кадастры являются официальными и подлежат обязательному применению при осуществлении любых функций управления (например, лицензирования и т.д.) 2) внесение соответствующей записи о природном ресурсе (объекте) в Реестр является юридическим фактом возникновения объекта регулируемых экологическим правом общественных отношений 3) нормы, которые регулируют отношения по ведению кадастра, являются подинститутами соответствующих институтов управления поресурсных отраслей права 4) отношения, урегулированные и возникающие в соответствии с данными нормами, являются правоотношениями. 38. Экономический механизм в экологической сфере Предусматривается система экономических мер в сфере природопользования и охраны окружающей среды: 1) планирование финансирования природоохранных мероприятий Впервые отдельной строкой в бюджете предусмотрены расходы на проведение природоохранных мероприятий. Долгое время на эти нужды отводилось менее 1% бюджета, потом – 1%, потом – 8%. 2) создание и функционирование экологических фондов, которые имели статус государственных внебюджетных фондов. Экологические фонды аккумулировали средства: поступающие в виде штрафов за административные правонарушения средства от реализации орудий, предметов противозаконной деятельности (охоты, рыболовства) и т.д. Данные средства направлялись на: 1) переоснащение предприятий (установку очистительных сооружений, смену технологий) 2) компенсации вреда здоровью гражданам, причинённого экологическими правонарушениями 3) различные образовательные программы, подготовка экологических кадров и др. 3) внедрение экологического страхования По этому поводу нет специального закона, есть упоминания о страховых рисках в ФЗ «О недрах», ФЗ «Об аварийно-спасательных службах и статусе спасателя», ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера», ФЗ «Об атомной энергии», ФЗ «О радиационной безопасности». Добровольное экологическое страхование устанавливается ГК РФ. 4) развитие рынка экологических услуг Например: проведение экологической сертификации, выдача экологических паспортов предприятиям, экологическое аудирование. По данному вопросу отсутствует специальное законодательство, регулируется только на ведомственном уровне. 5) экономическое стимулирование – это повышение материальной заинтересованности природопользователей в проведении природоохранных мероприятий. Предполагается финансирование со стороны государства – налоговые льготы (реально в этом вопросе – пробел в законодательстве). 32. Экономический механизм в экологической сфере. Экономический механизм - это совокупность предусмотренных законодательством экономических мер обеспечения охраны окружающей среды и рационального природопользования. Элементы экономического механизма: 1. планирование и финансирование природоохранных мероприятий 2. установление лимитов использования природных ресурсов, выбросов и сбросов загрязняющих веществ в окружающую среду и размещения отходов. 3. Установление нормативов платы и размеров платежей за использование природных ресурсов. 4. Предоставление предприятиям, учреждениям и организациям, а также физическим лицам налоговых, кредитных и иных льгот в случае внедрения ими малоотходных и ресурсосберегающих технологий. 5. Осуществление иных эффективных мер по охране окружающей среды 6. Ведение кадастра того или иного природного ресурса 7. Заключение договоров в сфере природопользования 8. Экологическое страхование 9. Экологический аудит Целью экономического механизма является стимулирование природопользования, которая заключается в создании условий экономической заинтересованности юридических и физических лиц в выполнении адресованных им требований экологического законодательства. В экологической сфере экономические меры и административные не являются альтернативой одного другому, а гармонично дополняют друг друга. 39. Платность использования природных ресурсов (виды платежей). Статья 20. Платность использования природных ресурсов. 1. Платность природопользования включает плату за природные ресурсы, за загрязнение окружающей природной среды и за другие виды воздействия. 2. Плата за природные ресурсы (земля, недра, вода, лес и иная растительность, животный мир, рекреационные и другие природные ресурсы) взимается: * за право пользования природными ресурсами в пределах установленных лимитов; * за сверхлимитное и нерациональное использование природных ресурсов; * на воспроизводство и охрану природных ресурсов. 3. Порядок исчисления и применения нормативов платы за использование природных ресурсов определяется Правительством Российской Федерации. 4. Внесение платы за использование природных ресурсов не освобождает природопользователя от выполнения мероприятий по охране окружающей природной среды и возмещения вреда, причиненного экологическим правонарушением. Таким образом, взимание платы за ресурсы предполагает три основания: пользование в пределах лимита; сверхлимитное и нерациональное использование природных ресурсов; на воспроизводство и охрану природных ресурсов. Данная часть проводимого исследования касается проблем разработки и внедрения механизма платы за первое из перечисленных оснований - за право пользования природными ресурсами в пределах установленных лимитов. Плата за право пользования природными ресурсами является формой реализации экономических отношений между собственником природных ресурсов (объектов) и природопользователем и взимается в виде налогов, арендной платы или в иных формах, предусмотренных законодательством и решениями органов власти краев, областей, автономных образований. Состав и порядок применения весьма разветвленной системы платежей за пользование природными ресурсами (ресурсных платежей) уточняются по мере обобщения накапливаемого опыта. В настоящее время действуют следующие виды платежей (налогов) за пользование отдельными видами природных ресурсов: * земля (налог, средняя плата); * лесные ресурсы (лесные подати, арендная плата); * водные ресурсы (водный налог); * животный мир (плата за пользование объектами животного мира); * недра (платежи за право пользования недрами, отчисления на воспроизводство минерально-сырьевой базы, сбор за участие в конкурсе и выдачу лицензий, акцизный сбор, платежи за пользование акваторией и участками морского дна). Приведенный выше перечень видов платежей (налогов) за пользование природными ресурсами свидетельствует об отсутствии отработанных механизмов взимания платы за пользование природными рекреационными ресурсами, и вообще - единой методологии по установлению ресурсных платежей. 33. Платность использования природных ресурсов (виды платежей).  Ныне действующий закон «Об охране окружающей среды» от 10 января 2002 года не содержит отдельной статьи, посвященной урегулированию платы за природопользование, но это не означает, что из современных правоотношений исключена платность природопользования. Как мы уже отметили, платность природопользования - один из основных принципов природопользования и охраны окружающей среды является (ст.3 Закона «Об охране окружающей среды»). Например: Плата за пользование конкретным природным ресурсом установлена соответствующими природоресурсовыми законами и нормативными актами. Проанализирует этот комплекс законодательства, представив его четкую иерархию, при этом, систематизируем эти документы в зависимости от вида природных ресурсов. В соответствии с Водным кодексом Российской Федерации устанавливается плата за водопользование, которая идет на восстановление и охрану вод. Как устанавливает ст.122 ВК РФ (Платность водопользования), Пользование водными объектами является платным, кроме случаев, предусмотренных настоящим Кодексом. В республике Татарстан это положение отражено в нормах Водного кодекса РТ от 16 июня 1999 г. №2221 (с изм. от 21 ноября 2001 г.). Наряду с ВК РФ и ВК РТ действует специальный Федеральный закон РФ от 6 мая 1998 г. №71-ФЗ "О плате за пользование водными объектами" (с изменениями от 30 марта 1999 г., 7 августа 2001 г., 30 декабря 2001 г.). Кроме того, нормы о платежах за водопользование содержатся в ряде подзаконных нормативных актах (Указах президента и Постановлениях Правительства). В частности необходимо выделить: - Минимальные и максимальные ставки платы за пользование водными объектами по бассейнам рек, озерам, морям и экономическим районам (утв. постановлением Правительства РФ от 28 ноября 2001 г. N 826) Основы платы за землю установлены Земельным кодексом РФ[5] и Законом "О плате за землю"[6]. Наряду с законодательными актами, плата за землю устанавливается в ряде подзаконных нормативных актах. Выделим лишь часть из них: - Постановление Правительства РФ от 15 марта 1997 г. №319 "О порядке определения нормативной цены земли"; Установление платности пользования природными ресурсами направлено на решение важных социальных, экономических и экологических задач повышения заинтересованности в эффективном использовании природных ресурсов, формирования дополнительных финансовых источников для воспроизводства ограниченных ресурсов окружающей природной среды. 34. Плата за негативное воздействие на окружающую среду. Законом "Об охране окружающей среды" установлена плата за негативное воздействие на окружающую среду, которую вносят организации и физические лица, деятельность которых оказывает негативное воздействие на окружающую среду. Плата за негативное воздействие на окружающую среду (или плата за загрязнение окружающей среды) является формой компенсации ущерба, наносимого загрязнением окружающей природной среде, и перечисляется предприятиями, учреждениями, организациями в бесспорном порядке. Плата за негативное воздействие на окружающую среду взимается с природопользователей, осуществляющих следующие виды воздействия на окружающую природную среду: выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников; сброс загрязняющих веществ в поверхностные и подземные водные объекты; размещение отходов. Расчет платы за негативное воздействие на окружающую среду осуществляется на основании следующих нормативных документов: Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды»; Приказом Федеральной службы по экологическому, технологическому и атомному надзору от 05.04.2007 № 204 (в редакции приказа Ростехнадзора от 27.03.2008 № 182); Постановление Правительства Российской Федерации от 28.08.1992 года № 632; Постановлением Правительства Российской Федерации от 12 июня 2003 года № 344. Для отдельных регионов и бассейнов рек устанавливаются коэффициенты к нормативам платы, учитывающие экологические факторы - природно-климатические особенности территорий, значимость природных и социально-культурных объектов. Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов в пределах установленных нормативов (лимитов для отходов) осуществляются за счет себестоимости продукции (работ, услуг), а платежи за их превышение — за счет прибыли, остающейся в распоряжении природопользователя. Если указанные платежи равны или превышают размер прибыли, остающейся в распоряжении природопользователя, то специально уполномоченными государственными органами рассматривается вопрос о приостановке или прекращении деятельности соответствующего предприятия, учреждения, организации. Платежи за негативное воздействие на окружающую среду подлежат зачислению в полной сумме на счета органов федерального казначейства Министерства финансов Российской Федерации. 35. Экологическое страхование. Понятие экологического страхования Cт. 18 ФЗ «Об охране окружающей среды» лишь декларирует возможность присутствия обязательного экологического страхования в правовом поле РФ. Во-первых, вводится понятие экологического риска, во-вторых, указывается, что экологическое страхование может быть обязательным. Цели экологического страхования ФЗ «Об охране окружающей среды» говорит о целях страхования, а именно о защите имущественных интересов. Ст. 929 ГК «Договор имущественного страхования» определяет, какие интересы могут быть застрахованы по такому договору, однако оставляет их открытый перечень с формулировкой «в частности». Остается неопределенность, что можно назвать «экологическим риском». Как следует из вышеобозначенного, такой риск должен иметь имущественный характер. Представляется, что такой риск не может являться лишь «предпринимательским». Скорее, необходимо говорить о страховании ответственности на случай причинения вреда гражданам. Между тем ФЗ определяет, что страхование может быть строго имущественным, а не личным. В плане же того, должно оно быть обязательным государственным или иным, ФЗ строго не говорит, оставляя пространство как для научных дискуссий, так и для свободы правоприменителя. Экологическое страхование гражданской ответственности Таким образом, есть все предпосылки говорить о возможности присутствия страхования предприятия своей гражданско-правовой ответственности за причинение экологического вреда. Основанием здесь может быть как виновное противоправное, так и невиновное действие, а также событие техногенного характера. Защита имущественных интересов, определенная как функция экологического страхования в ФЗ, допускает их как публичный, так и частный характер. Это также говорит о том, что страхование может быть как страхование гражданской ответственности за причинение вреда. |