ксюха текст. Экономикой и является объектом изучения экономической теории. Экономическая теория

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

|

48. Банковская система. Банки и их операции. Осн. действия банка: -защита и обеспечение устойчивости рубля, в том числе его покупательские спос-сти и курса по отношению к иностр. валютам; -развитие и укрепление банковской системы; -обеспечение эффект. и бесперебойного функционирования системы расчётов. задачи: -быть эмиссионным центром реализации на производимый доход; -быть банком банков.Высшим органом банков явл. совет директоров–коллегиальный орган, опред-щий осн. направл деят-ости ЦБ и осущ-щий рук-во и управление ЦБ. В совет директоров входит 12 членов директоров и председателей.Коммерч. банки явл. осн. звеньями банк. с-мы. Регулирование деят-сти коммерч. банков осущ-ся конституцией РБ, в законах «О банках и банк. деят-сти» и «О центральном банке РБ», а также др. законами и нормат. актами ЦБ.Коммерч. банки образ-ся на основе формы собственности, как хоз. общество. Согласно закону «О банках и банк. деят-сти» банк–это кредитная организация, к-рая имеет исключит. право осущ-ть совокупность депозитно-вкладных, кредитных и расчетно-кассовых операций.Небанк. кред-е организации–это спец. кред.-фин. институты, имеющие право осущ-ть отд-е банк. операции кроме расчётно-кассовых, депозитно-вкладных и выдачей банк. гарантий.По форме форм-ния уставного капитала банки подразделяются на:-акционерные;-долевые.Деят-сть коммерч. банков осн-на на след-х принц-х:-коммерч. банк должен работать только в пределах имеющихся ден. ресурсов;-взаимоотношения коммерч. банка со своими клиентами строятся на коммерч. или рын. основе.;-полная экон. самост-сть и экон. ответственность банка за результаты своей деят-сти. Коммерч. банк при проведении разл-х операций весь риск берёт на себя и несёт ответственность своими доходами и имуществом;-регулир деят-сти коммерч. банка осущ-ся экон. методами и только в крайних случаях гос-во применяет адм. методы.Практич. операции банков дел на 3 группы: пассивные, акт., пассивно-акт.Банк–«денежный насос»,к-рый по пассивн операциям форм свои ден. ресурсы, а по акт. операциям размещает их с целью размещения прибыли.Пасс.операции–это операции по привлечению ден. ср-в в банки для форм-ния ресурсов. Пассивы коммерч. банка строятся из 2 частей: собственного капитала банка; привлечённых средств или обязательств банка. Капитал банка сост. из уставного капитала, резервных и др. фондов, а также из прибыли банка. Обычно собств. капитал сост. около 10%. Львиную долю пассивов сост. обязательства. Они склад-ся из вкладов и депозитов физич. и юрид. лиц, кредитов, полученных от др. банков, остатков ср-в на расчётных, текущих или иных счетах клиентов и др.Важнейшие критерии группировки и определение пассивов – это источник их привлечения (или откуда), собственность (кому они принадлежат) и их востребованность (на какой срок они привлечены). Акт. операции – это операции по размещению ср-в с целью получ. прибыли. Активы группируются по ликвидности, доходности и срочности. Активы – это ср-ва, размещённые в кассе кред. учреждений, ЦБ, кредиты банка, лизинг-средства, вложенные в ценные бумаги, а также осн. ср-ва банка (здания, сооружения, машины, оборудования) и др. матер. и нематер. активы. Акт.-пассивные операции–это посредственные операции, проводимые по поручению клиентов на комиссионных началах, так наз. чисто банковские услуги. Небанковские кредитные учреждения – это, главным образом, специализированные кредитно-финансовые институты, которые занимают свои финансовые ниши в экономике страны. Они не выполняют чисто банковские операции (расчётно-кассовые, кредитные, депозитно-вкладные, эмиссионные).Виды небанковских фин. институтов: страховые компании, пенсионные фонды, инвестиции, ломбарды, товарищества врем-го кредитования, почтовые отделения…Холдинг комп могут выполн люб вид деят-ти,но их главн ф-й явл управл контрольн пакетом акций. 49. Денежно-кредитная политика: цели, инструменты. Воздействуя на денежную массу, центральные банки тем самым проводят денежно-кредитную политику, которая является одним из важнейших направлений государственного регулирования экономики. Основной целью денежно-кредитной политики является достижение макроэкономического равновесия (как внутреннего, так и внешнего) при наиболее высоких (по возможности) темпах экономического роста. Экономика страны может нуждаться в разных вариантах денежно-кредитной политики в зависимости от сложившихся проблем — экономического спада, который характеризуется безработицей, или экономического бума, для которого характерна инфляция. Поэтому существует два основных вида денежно-кредитной политики: стимулирующая (преследует цель стимулирования экономического роста и занятости) и сдерживающая (преследует цель сдерживания инфляции). Стимулирующая денежно-кредитная политика (ее также называют политикой «дешевых денег») применяется в случаях, когда государство желает бороться с безработицей и стимулировать рост ВВП страны. Для этого центральный банк увеличивает денежную массу. Ставка банковского процента (цена денег) снижается, т.е. деньги дешевеют. В результате растет объем кредитования субъектов экономики, увеличивается совокупный спрос и, как следствие, растет объем выпуска товаров и услуг. Для выпуска большего объема товаров фирмам необходимо привлекать больше ресурсов и, в частности, нанимать больше работников. Растет занятость, снижается безработица. Сдерживающая денежно-кредитная политика (ее также называют политикой «дорогих денег») применяется в случаях, когда государство желает бороться с инфляцией. Для этого центральный банк уменьшает денежную массу. Ставка банковского процента возрастает (деньги дорожают). В результате снижается объем кредитования субъектов экономики и уменьшается совокупный спрос. Для того, чтобы распродать произведенные товары, фирмы вынуждены снижать цены на них, в результате чего исчезает или уменьшается инфляция. В современной экономической науке существуют разногласия по поводу того, как именно работает передаточный механизм денежно-кредитной политики, т.е. каковы причинно-следственные связи в функционировании денежно-кредитной системы и как рычаги данной политики воздействуют на основные макроэкономические показатели. На рис. 13.9 показана упрощенная схема передаточного механизма. В зависимости от избранных приоритетов регулирования выделяют жесткую, гибкую и эластичную денежно-кредитную политику. Жесткая денежно-кредитная политика предполагает выбор центральным банком в качестве главного объекта регулирования денежную массу, т.е. фиксацию предложения денег на определенном уровне. Уровень процентной ставки при таком варианте политики может колебаться под воздействием изменений спроса на деньги. Гибкая денежно-кредитная политика предполагает выбор в качестве главного объекта регулирования уровень ставки ссудного процента. Денежная масса гибко меняется центральным банком так, чтобы удержать уровень процентной ставки неизменным (рис. 13.11). В результате функция предложения денег выглядит как горизонтальная (абсолютно эластичная) прямая. Эластичная денежно-кредитная политика является промежуточным вариантом между жесткой и гибкой политикой и предполагает, что в краткосрочных промежутках времени центральный банк стабилизирует ставку процента, корректируя денежную саму, но в длительном временном интервале ставка процента периодически меняется (рис. 13.12). Например, центральный банк может пересматривать уровень ставки рефинансирования каждый квартал, но в течение квартала данная ставка остается неизменной. Функция предложения денег будет иметь положительный наклон, т.е. при изменении спроса на деньги будет меняться как процентная ставка, так и денежная масса.  50. Социальная политика: понятие, цели, направления. Социальная политика—это деятельность государства, других экономических субъектов, направленных на обеспечение условий для удовлетворения потребностей и повышения благосостояния населения, создания системы социальных гарантий. Цели: -обеспечение определенного уровня потребления -нейтрализация негативных последствий рыночной экономики -обеспечение благоприятных условий жизни и труда всего населения. Наиболее масштабной задачей социально ориентированной экономики государства в формирующемся рыночном хозяйстве Беларуси является деятельность по социальной защите всех слоев общества и по выработке стратегии эффективной социальной политики. Формой ее реализации выступает фактический образ действий государства, воплощенный в социальную политику, которая охватывает все сферы экономических отношений в стране. Основными принципами проведения социальной политики являются: 1) защита уровня жизни путем введения разных форм компенсации при повышении цен и проведение индексации; 2) обеспечение помощи самым бедным семьям; 3) выдача помощи на случай безработицы; 4) обеспечение политики социального страхования, установление минимальной заработной платы для работающих; 5) развитие образования, охрана здоровья, окружающей среды в основном за счет государства; 6) проведение активной политики, направленной на обеспечение квалификации. Функции: -определение доли каждого работника в созданном продукте; -стимулирование трудовой мотивации рациональной занятости и развития производства; -влияние на формирование доходов и структуры потребностей; -обеспечение социальной защищенности всех членов общества; -согласование личных, коллективных и государственных интересов; -создание условий воспроизводства рабочей силы. Направления: -общие вопросы политики доходов населения; -политика в сфере труда и трудовых отношений; -социальная защита нетрудоспособных и малоимущих слоев населения; -развитие отраслей социально-культурного комплекса; -социальная защита отдельных категорий и групп населения. 51. Уровень и качество жизни. Под уровнем жизни понимают фактически сложившиеся условия жизни и степень удовлетворения потребностей населения, обеспеченных массой товаров и услуг. В его характеристике присутствуют объективные и субъективные начала. Так, потребность человека в пищевых веществах, витаминах, минеральных солях является абсолютно объективной, тогда как набор продуктов, составляющих этот комплекс веществ, субъективен. Не следует забывать о том, что рост общественного производства и уровня развития производительных сил изменяет предпочтения и запросы людей, а следовательно, должны изменяться и параметры измерения уровня жизни. Еще вчера, казалось, элитарные блага, сегодня становятся предметом обыденного потребления. В этой связи полезно вспомнить, что когда-то стекло было ценнее золота, а посуду из алюминия мог позволить себе купить только самый состоятельный человек. Это говорит о том, что при исследовании уровня жизни должно использоваться множество показателей, каждый из которых должен отражать одну из сторон жизнедеятельности человека. Система показателей уровня жизни населения строится на основе классификации ООН, что позволяет использовать ее при международных сопоставлениях. Сюда включаются следующие группы показателей:

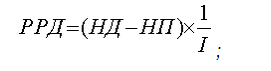

При изучении уровня жизни используются также данные, полученные на основе опросов населения и экспертные оценки специалистов. В нашей стране применяются такие показатели, как реальные доходы населения, обеспеченность работой, продолжительность рабочего дня, возможность получения образования, жилищно-бытовые условия, развитие социального обеспечения и социального страхования, уровень культурно-бытового ми медицинского обслуживания. К середине 50-х годов ХХ в. стало очевидным, что понятие уровня жизни не в полной мере отражает изменившиеся условия жизнедеятельности человека: загрязнение окружающей среды, кризисы, урбанизацию и т.д. В связи с этим на первый план выходит понятие качества жизни, которое трактуется как уровень развития и степень удовлетворения всего комплекса потребностей, обеспечивающих благополучие людей. Качество жизни отражает больший спектр потребностей людей по сравнению с уровнем жизни. Оно объективно, поскольку критерием оценки выступают научно обоснованные нормативы потребления населения. На их основе рассчитывается рациональный потребительский бюджет, который является важнейшими инструментом социально-экономического анализа уровня и качества жизни. Если при изучении уровня жизни применяют в большей степени количественные показатели, то в исследовании качества жизни акцент делается на качественную определенность и качественные различия явлений. Так, говоря о питании как одной из важнейших составляющих в удовлетворении потребностей, нельзя ограничивать анализ количеством килограммов потребляемых продуктов или калорийностью рациона, следует обратить внимание на его регулярность и разнообразие. Важнейшим показателем, характеризующим уровень и качество жизни, является потребление благ и услуг. Его можно рассматривать как процесс удовлетворения человеческих потребностей, в результате которого потребность удовлетворяется и воспроизводится (не воспроизводится) вновь, и как сферу жизнедеятельности человека, формирующую и воспроизводящую личность во всем ее многообразии. Для того, чтобы понять, насколько уровень потребления соответствует потребностям людей, его сравнивают с нормативами потребления, выработанными с учетом рекомендации ученых. 52. Доходы населения. Виды доходов. Проблема неравенства доходов. Кривая Лоренца. доходы населения— это все средства в натуральной и денежной форме, получаемые домохозяйствами. Они могут иметь натуральную или денежную формы. Натуральные доходы — это все поступления продуктов земледелия, скотоводства, услуг и другой продукции в натуральной форме. Денежные доходы населения — это сумма денежных средств, получаемых домохозяйствами за определенный промежуток времени и предназначенная для приобретения благ и услуг в целях личного потребления. Для оценки уровня доходов применяют понятия номинального, располагаемого и реального дохода. Номинальный доход — это вся сумма денежного дохода, не зависящая от налогообложения и уровня цен. Располагаемый доход— это номинальный доход за вычетом налогов и других обязательных платежей, т.е. средства, непосредственно используемые населением на потребление и сбережения. Реальный доход — это количество товаров и услуг, которые можно приобрести на располагаемый доход. Величина реального дохода зависит от его номинального уровня, величины налогов на доходы и цен на потребительские товары. Реальные доходы населения определяются только в динамике за конкретный период времени с использованием индекса потребительских цен, который рассчитывается за каждый месяц и за год в целом:  где НД — номинальные доходы (руб.); НП — налоги и обязательные платежи (руб.); I — индекс потребительских цен. По циклам жизнедеятельности человека доходы подразделяются на доходы, получаемые: 1) до участия в труде (трудоспособного возраста); 2) от участия в трудовой, предпринимательской, общественной деятельности; 3) временно неработающими (безработными, беженцами и т.д.); 4) после завершения трудовой деятельности (пенсионерами). С юридической точки зрения, доходы бывают законными (легальными) и незаконными (нелегальными). Это доходы от незарегистрированной в установленном порядке деятельности, доходы, укрываемые от налогообложения или имеющие криминальное происхождение и т.п. В Республике Беларусь изучение доходов опирается на Баланс денежных доходов и расходов населения и выборочные обследования около 6 тысяч домохозяйств. |