Федерального государственного

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

– способность предприятия обеспечивать наличие материальных оборотных средств, т.е. запасов источниками их формирования как собственными, так и заемными. Внешнее проявление финансовой устойчивости – это платежеспособность предприятия, т.е. его способность отвечать по своим обязательствам [15]. Для характеристики финансовой устойчивости применяются системы абсолютных и относительных показателей финансовой устойчивости. Основными абсолютными показателями финансовой устойчивости является обеспеченность запасов источниками их формирования: Наличие собственных оборотных средств, равных разнице реального собственного капитала и суммы величины внеоборотных активов и долгосрочной дебиторской задолженности; Наличие долгосрочных источников формирования запаса, получаемое из предыдущего показателя путем увеличения его на сумму долгосрочных обязательств; Общая величина основных источников формирования запасов, равная сумме долгосрочных источников [15]. Трем показателям формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования. Излишек или недостаток источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости предприятия. Расчет абсолютных показателей представлен в таблице 9. Таблица 9 – Анализ обеспеченности запасов источниками их формирования

Предприятие сохраняет неустойчивое финансовое состояние за рассматриваемые периоды. Это произошло за счет снижения общей величины основных источников формирования запасов, складывающихся из собственных оборотных средств и краткосрочных кредитов и заемных средств. Сформировался недостаток собственных оборотных средств, долгосрочных источников формирования запасов и общей величины источников формирования запасов. Устойчивость финансового состояния характеризуется также системой финансовых коэффициентов, рассчитываются и анализируются следующие показатели [24]: Коэффициент автономии: Ка Собственныесредства; (9) Источникисредств Коэффициент маневренности: Км Собственныйоборотныйкапитал; (10) Собсивенныесредства Коэффициент обеспеченности запасов собственными источниками: Коб Собственныеоборотныесредства; (11) Стоимостьзапасов Коэффициент соотношения заемных и собственных средств: Кз/ с Заемные средстваСобственныесредства ; (12) Коэффициент кредиторской задолженности: Ккз Кредиторскаязадолженность; (13) уммазаемныхсредств Коэффициент прогноза банкротства: Кпб Чистые активыисточникиформирования . (14) Расчет относительных показателей финансовой устойчивости представлен в таблице 10. Таблица 10 – Анализ относительных показателей финансовой устойчивости

собственными источниками составил 0, 2%, что ниже рекомендованного значения данного показателя и говорит о том, что предприятия не может обеспечить себя собственным капиталом. Предприятие является финансово неустойчивым. Одним из показателей оценки, характеризующих финансовое состояние предприятия, является платежеспособность, т.е. способность предприятия своевременно погашать свои платежные обязательства. Оценка платежеспособности осуществляется на основе ликвидности баланса [20]. Предварительный анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения (таблица 11). Таблица 11 – Анализ относительных показателей ликвидности баланса

Окончание таблицы 11

Предприятие за рассматриваемый период не потеряло своей платежеспособности, коэффициент абсолютной ликвидности вырос до 0,33. Коэффициент критической ликвидности, который показывает платежеспособность, с участием дебиторов, снизился и составляет 0,7, что является рекомендованным значением. Коэффициент покрытия составляет 1,1, что ниже, чем в предыдущем году на 0,2. Платежеспособность предприятия определяется с помощью коэффициентов [12]: Коэффициент абсолютной ликвидности: характеризует мгновенную платежеспособность предприятия, которая определяется отношение величины наиболее ликвидных активов к величине краткосрочных обязательств. Коэффициент критической ликвидности: характеризует платежеспособность предприятия с учетом поступлений от дебиторов. Коэффициент покрытия: отражает прогнозируемые платежные возможности организации, равен отношению всех оборотных средств за вычетом дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев, к краткосрочным обязательствам. Коэффициент общей платежеспособности: определяется отношением всех активов к обязательствам краткосрочным и долгосрочным. Анализ деловой активности предприятия Деловую активность предприятия характеризуют коэффициенты оборачиваемости. Показатели оборачиваемости и их расчет представлены в таблице 12. Таблица 12 – Анализ показателей оборачиваемости

Окончание таблицы 12

Коэффициент общей оборачиваемости капитала уменьшился на 0,5 оборотов в год, оборачиваемость оборотных активов увеличилась на 2,6 оборота, оборачиваемость материальных оборотных активов выросла на 0,7 оборотов в год. Средний срок оборота дебиторской задолженности вырос на 5 дней, оборачиваемость кредиторской задолженности не изменилась. Скоринг (от английского score, счет) — это способ оценки кредитоспособности. С помощью данного метода можно самостоятельно оценить уровень кредитной платежеспособности и сделать общую оценку финансовой устойчивости предприятия [24]. Таблица 13 – Общая оценка финансовой устойчивости ООО «Электротепловые системы»

Предприятие относится ко 2 классу и демонстрирует низкий риск банкротства. Итак, можно сделать вывод, что предприятие является финансово нестабильным, недостаточно платежеспособным, наблюдается сокращение показателей прибыли и рентабельности, при этом риск банкротства отсутствует. SWOT-анализ Любое сегментирование начинается со всестороннего изучения рыночной ситуации, в которой работает компания, и оценки типов возможностей и угроз, с которыми она может столкнуться. Отправной точкой для подобного обзора может служить SWOT-анализ, один из самых распространенных видов анализа в маркетинге. SWOT-анализ позволяет выявить и структурировать сильные и слабые стороны фирмы, а также потенциальные возможности и угрозы. Достигается это за счет сравнения внутренних сил и слабости компании с возможностями, которые дает рынок. Исходя из качества соответствия делается вывод о том, в каком направлении организация должна развивать свой бизнес и в конечном итоге определяется распределение ресурсов по сегментам [17]. Технология применения SWOT-анализа. Составление списка сильных и слабых сторон. Составление списка опасностей и возможностей. Установления связи между различными элементами списков. Позиционирование разных вариантов. Простейшая форма представления результатов SWOT-анализа предлагается в таблице, где фиксируются основные элементы по представленным четырем категориям. Рассмотрим практическое применение SWOT-анализа для «Электротепловые системы». Таблица 14 – SWOT-анализ

Исходя из данных таблицы 14, можно сделать вывод, что предприятию нужно двигаться в сторону расширения номенклатур выпускаемой продукции, а также внедрять свою продукцию на новые рынки. По результатам анализа внешней среды было выявлено основное направление развития предприятия – освоение производства новой продукции. ИНВЕСТИЦИОННЫЙ ПРОЕКТ ПО ОСВОЕНИЮ ПРОИЗВОДСТВА НОВОГО ВИДА ПРОДУКЦИИ В ООО «ЭЛЕКТРОТЕПЛОВЫЕ СИСТЕМЫ» Описание новой продукции Новая продукция – высокочастотный нагреватель для испытательных камер, которые используются для термообработки, сушки, настройки электронных компонентов в различных температурных режимах, при проведении исследований материалов (рис. 6). Применение – нагреватели устанавливаются в оборудование, которое предназначено для оценки результатов воздействия разной температуры на образцы: изделия, детали, покрытия, материалы при температуре от −70 °C до 180 °C. Существенным недостатком имеющихся на рынке этих видов нагревателей является недостаточное выравнивание температурного поля в широком диапазоне температур, особенно, когда потери тепла за счет излучения многократно превышают потери тепла за счет конвекции и теплопроводности (область высоких температур). Связано это с тем, что дополнительный подогрев сравнительно небольших по высоте концевых секций (токоподводов) не может полностью компенсировать торцевые потери тепла за счет излучения. Кроме того, определенным недостатком этих нагревателей является наличие гальванической связи между секциями нагревателя и соответственно между источниками питания центральной и концевых секций, что приводит к необходимости серьезного усложнения системы питания (источник постоянного тока для центральной секции нагревателя и источники переменного тока для дополнительного подогрева концевых секций, токоподводов нагревателя). Выявленные недостатки приводят к преждевременному выходу из строя испытательных камер, замена нагревательного элемента не всегда позволяет восстановить работоспособность камеры, так как при перегреве нагревателя нарушаются связи между нагревателем и самой системой питания, которые устранить практически невозможно. Наиболее качественными и обладающими долгим сроком полезного использования являются американские нагреватели, однако их поставки были прекращены в РФ в 2014 году. Начиная с этого момента ООО «Электротепловые системы» вели разработки аналогичных нагревателей собственного производства. Технический результат, полученный в результате разработок новых нагревателей, заключается в выравнивании температурного поля нагревателя в диапазоне высоких температур за счет трех электрически изолированных секций, что позволяет упростить конструкцию источников питания и создать любые плотности тока, что в сочетании с предлагаемыми разрезами секций нагревателя компенсирует торцовые потери тепла и обеспечивает практически одинаковую температуру во всем внутреннем объеме нагревателя в осевом и радиальном направлениях. Необходимая равномерность температурного поля в азимутальном направлении достигается благодаря определенной длине радиальных токоподводов, что компенсирует потери тепла в радиальном направлении вдоль токоподводов. Центральная секция нагревателя является основной, во внутреннем объеме этой секции нагревателя размещается обрабатываемая продукция. Длина центральной секции нагревателя несколько превышает ее диаметр, что обеспечивает равномерность температурного поля в радиальном направлении. Концевые секции нагревателя компенсируют торцовые потери тепла из центральной секции нагревателя. Как показывают расчеты и опыт, торцовые потери тепла из центральной секции нагревателя практически полностью компенсируются при длине концевых секций нагревателя, равной или большей 0,3 внутреннего диаметра нагревателя, а увеличение длины концевых частей нагревателя больше 0,5 его диаметра уже не оказывает заметного влияния на равномерность температурного поля в центральной части нагревателя. Таким образом, указанные выше признаки - наличие трех электрически изолированных секций и определенные соотношения размера этих секций) заявляемого нагревателя отличают его от известных, обеспечивают высокую равномерность температурного поля по внутреннему объему нагревателя.  Известных технических решений со сходными отличительными признаками на российском рынке не обнаружено. Известных технических решений со сходными отличительными признаками на российском рынке не обнаружено.Рисунок 6 – Нагреватель для испытательных камер [30] Сравнительный анализ производителей нагревателей для испытательных камер Почти каждая компания по производству ТЭНов для климатического и испытательного оборудования выпускает различные виды нагревателей, но основным конкурентом является Гатчинский завод ТЭН – это единственная компания, которая разработала собственное техническое решение – малоинерционный нагреватель, основным преимуществом которого является его равномерное нагревание за счет использования технологии обработки материалов и керамических секций нагревателя [29]. Для оценки качества рассмотрим сравнительные характеристики печей аналогичной продукции у других компаний-конкурентов. Для оценки качества использован метод экспертных оценок, характеристики оценены в баллах от 1 до 5 (табл. 15). Таблица 15 – Сравнительные характеристики нагревателей [11]

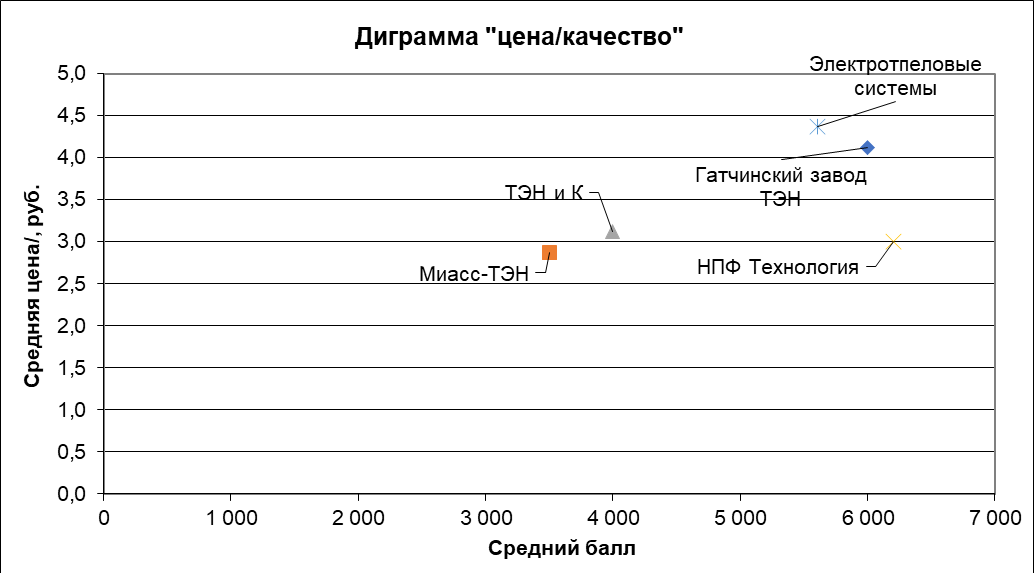

Составим диаграмму по параметрам «цена-качество», результатом будет являться определение позиции той или иной продукции на рынке. Продукция ООО «Электротепловые системы» в диапазоне лучшая цена – высокое качество. Так как продукция относительно новая для рынка, то сравним новые нагреватели с обычными имеющимися на рынке нагревателями других производителей см. рисунок 7, таблица 16. Таблица 16 – Сравнительные характеристики нагревателей

Окончание таблицы 16

Рисунок 7 –Диаграмма «цена-качество» Основное преимущество выпускаемой продукции – это долговечность, высокий диапазон температур, а также равномерный нагрев | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||