Анализ системы управления финансовыми активами организации. Финансовые активы и их значение для эффективной финансовохозяйственной деятельности организации 6

Скачать 371.44 Kb. Скачать 371.44 Kb.

|

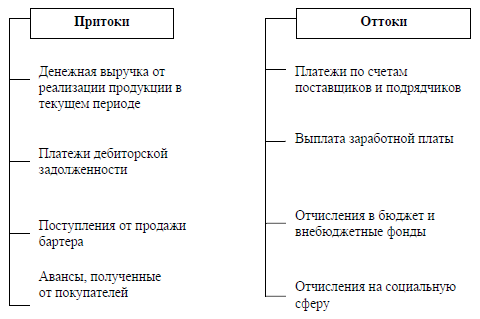

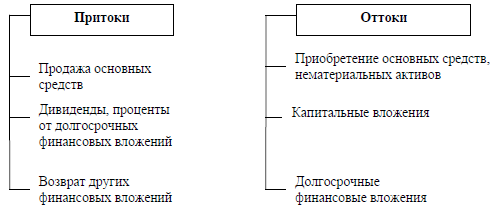

1.3 Организация управления движением денежных потоков в процессе управления финансовыми активамиС точки зрения анализа финансового менеджмента, важным показателем является денежный поток, который формирует денежные эквиваленты. В качестве основных объектов управления денежными потоками выступают: - положительный денежный поток (поступление денежных средств), характеризующий совокупный объем поступления денежных средств по всем видам хозяйственных операций; - отрицательный денежный поток (выбытие денежных средств) – характеризующий совокупный объем выплат денежных средств в процессе проведения всех видов хозяйственных операций; - чистый (свободный) денежный поток, представляющий разницу между суммой положительного и отрицательного денежного потока (между поступлениями и расходами денежных средств) в исследуемом периоде времени, как в целом за период, так и по его отдельным интервалам; - сумма остатка денежных средств на банковских счетах или в кассе [24, с. 192]. Все виды денежных потоков между собой являются взаимосвязанными. От соотношений объемов положительных и отрицательных потоков зависит сумма чистого денежного потока, которая может представлять собой как положительную, так и отрицательную величину, в конечном итоге влияющую на формирование размера остатка денежных активов. Если денежный поток является дефицитным, то происходит снижение ликвидности и платежеспособности. А это, в свою очередь, ведет к увеличению объема кредиторской задолженности (по кредитам банку, поставщикам, персоналу по оплате труда). Если денежный поток является избыточным, то теряется реальная стоимость денежных средств из-за инфляции, происходит замедление оборачиваемости капитала, идет потеря части потенциальных доходов в связи с упущенной выгодой от того, что свободные денежные средства не были размещены в альтернативных проектах. В качестве методов оптимизации дефицитных денежных потоков можно предложить ряд следующих мероприятий: - необходимо применять ускоренное привлечение денежных средств при условии замедления их выплат в краткосрочном периоде; - в долгосрочном периоде необходимо обеспечение роста объемов положительных денежных потоков и снижение объемов отрицательных потоков денежных средств [25, с. 9]. При оптимизации избыточных денежных потоков применяют способы, связанные, как правило, с повышением инвестиционной активности организаций, которая может быть направлена на досрочный возврат долгосрочных кредитов банка, рост объемов реальных и портфельных инвестиций. Рост объема чистого денежного потока может быть обеспечен посредством таких мероприятий, как: - уменьшение постоянных расходов; - минимизация уровня переменных затрат; - повышение эффективности налогового планирования; - использования нелинейных методов амортизации (в частности ускоренной амортизации); - реализации неиспользуемых в производственной деятельности или неэффективных объектов основных средств, нематериальных активов и запасов; - повышение уровня и качества претензионной работы, эффективность которой будет заключаться в полном и своевременном взыскании штрафных санкций и дебиторской задолженности [25, с. 11]. Результат, прогнозируемый от проведения оптимизации денежного потока, должен быть отражен при разработке финансового плана организации, как на год в целом, так и в разрезе каждого квартала и месяца.  Рисунок 1.3 - Схема движения денежных потоков в процессе осуществления операционной деятельности Успешное и эффективное оперативное управление денежными потоками предусматривает составление платежного календаря, отражающего в виде графика поступление денежных средств по всем видам деятельности в течение прогнозируемого периода времени (5, 10, 15, 30-ти дней), а также графика предстоящих платежей на прогнозируемый период, которые могут включать в себя такие выплаты, как налоги, заработная плата, формирование запасов, погашение кредитов и т.д.) [26, с. 78]. Правильно сформированный платежный календарь учитывает полный денежный оборот организации; предоставляет возможность для согласования поступлений наличных и безналичных денежных средств и платежей; способствует обеспечению постоянной платежеспособности и ликвидности. Как инструмент управления денежным потоком организации платежный календарь устанавливает связь между денежными потоками, определенными временными периодами и источниками денежных поступлений. С помощью платежного календаря возможно решение следующих задач: - сведение прогнозных вариантов плановых поступлений и расходований денежных средств к единому реальному заданию по составлению денежного потока в течение одного месяца; - синхронизация положительного и отрицательного денежного потока, с целью повышения эффективности общего денежного оборота организации; - обеспечение приоритета платежей организации исходя из критерия их влияния на финансовые результаты его деятельности; - обеспечение необходимой абсолютной ликвидности денежного потока организации, т.е. его платежеспособности в пределах краткосрочного периода [26, с. 83]. Основная цель составления платежного календаря заключается в фиксировании определенных сроков поступления денежных средств и платежей организации и их доведении до конкретных исполнителей в форме планового задания. График платежей по времени дифференцируется ежедневно, не смотря на то, что некоторые разделы данного планового документа могут иметь и другую периодичность (например, понедельная, подекадная), при условии применение такой периодичности существенно не влияет на процесс осуществления денежного оборота организации или связана с неопределенностью сроков платежа). Дифференциация видов платежных календарей в рамках компании проводится по отдельным видам хозяйственной деятельности, а также по структурным единицам и подразделениям. Циклом денежных потоков инвестиционной деятельности является периодом времени, в течение которого вложенные во внеоборотные активы денежные средства возвращаются в оборот организации в качестве накопленной амортизации, процента или выручки от реализации этих активов (рис. 1.4).  Рисунок 1.4 - Цикл денежного потока инвестиционной деятельности Основными особенностями денежных потоков от инвестиционной деятельности организации являются следующие: - по отношению к текущей деятельности организации у инвестиционной деятельности - подчиненный характер, на основании этого определение притока и оттока денежных средств инвестиционной деятельности происходит в соответствии с темпами развития текущей деятельности. - зависимость форм и методов инвестиционной деятельности гораздо от отраслевой принадлежности организации не значительна, поэтому на различных организациях циклы денежных потоков инвестиционной деятельности, как правило, одинаковы. - для цикла инвестиционной деятельности характерен длительный временной шаг, так как приток денежных средств от данной деятельности обычно значительно во времени отдален от оттока. Для инвестиционной деятельности характерно наличие различных форм (например, приобретение, строительство и т.д.), а так же разная направленность в отдельные периоды времени денежных потоков. Кроме того, очевидна связь инвестиционной деятельности с работой товарных и финансовых рынков, колебания которых, как правило, не совпадают, поэтому они могут оказывать неоднозначное влияние на инвестиционные денежные потоки. Существенное влияние на денежные потоки от инвестиционной деятельности оказывают специфические виды рисков, которые объединены таким понятием как «инвестиционные риски» [28, с. 22]. В связи с тем, что любая успешно развивающаяся организация старается расширять и модернизировать свои производственные мощности, также осуществлять инвестиционную деятельность и вызывать временный отток денежных средств организации (рис. 1.4).  Рисунок 1.5 - Движение денежных средств при осуществлении инвестиционной деятельности Таким образом, инвестиционная деятельность складывается из поступления и использования денежных средств, которое связано с движением долгосрочных активов (продажа, реализация, модернизация, ремонты) и получением доходов от инвестирования средств [32. С. 144]. Целью ведения финансовой деятельности организации является увеличения денежных средств, которые находятся в обороте организации для финансового обеспечения его деятельности. Денежные потоки финансовой деятельности определяется основными формируются под влиянием ее особенностей, которые будут рассмотрены далее: - по отношению к текущей и инвестиционной деятельности организации у финансовой деятельности - подчиненный характер, на основании этого формирование денежных поток финансовой деятельности должно происходить не в ущерб развитию текущей и инвестиционной деятельности; - формирование объема денежных потоков финансовой деятельности должен происходить только при наличии временно-свободных денежных средств, поэтому существование денежных потоков финансовой деятельности возможно не для каждой организации, кроме того существование денежных потоков финансовой деятельности не может носить постоянного характера, что связано с дефицитом у организаций свободных денежных средств; - финансовая деятельность имеет непосредственную связь с финансовыми рынками и находится в зависимости от их состояния [32, с. 92]. Благоприятная ситуация на финансовых рынках может оказывать стимулирующее действие на финансовую деятельность организации, а следовательно, способствовать увеличению денежного потока от этой деятельности или наоборот. Финансовая деятельность обладает рядом специфических видов рисков, которые определяются как финансовые риски, для них характерна высокая вероятность наступления, что может оказать негативное влияние на денежный поток. Процесс управления активами на современном этапе экономического развития стал одним из важнейших аспектов управления организацией в целом, так как от него зависит эффективность функционирования организации. Одной из важнейших групп активов на современном этапе являются финансовые активы. Финансовые активы — группа активов, находящихся в форме наличных денежных средств и различных финансовых инструментов. К этой группе активов относятся денежные, дебиторская задолженность, краткосрочные и долгосрочные финансовые вложения организации. |