Анализ системы управления финансовыми активами организации. Финансовые активы и их значение для эффективной финансовохозяйственной деятельности организации 6

Скачать 371.44 Kb. Скачать 371.44 Kb.

|

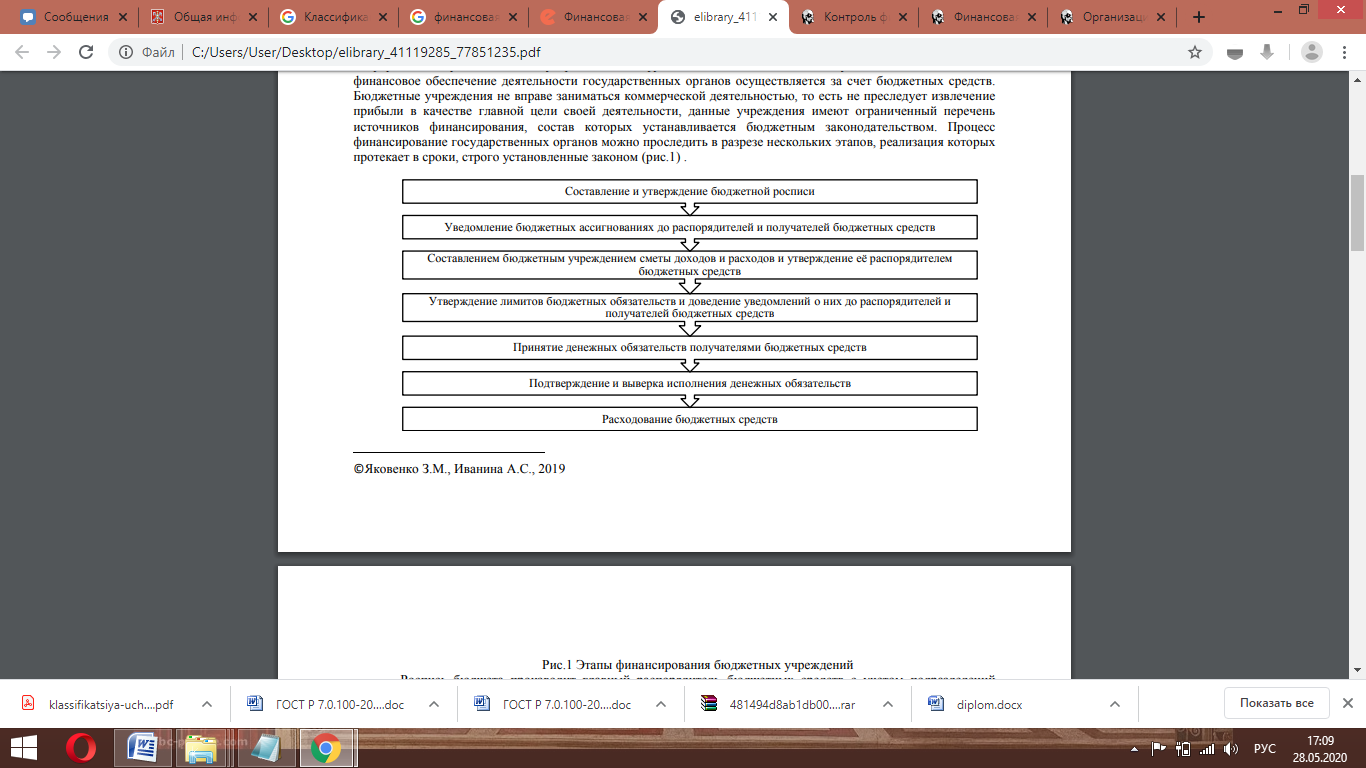

1.2 Экономическая сущность и содержание финансовых активовФинансовые активы представляют собой группу активов, которые числятся на балансе организации в форме наличных денежных средств и различных финансовых инструментов. В данную группу активов входят денежные средства в национальной и иностранной валюте, дебиторская задолженность, краткосрочные и долгосрочные финансовые вложения организации [12, с. 167]. К финансовым активам относятся: - денежные средства (т. е. средства в кассе, расчетные, валютные и специальные счета); - договорное право требования денежных средств или другого финансового актива от другой компании (например, дебиторская задолженность); - договорное право на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях (например опцион на акции, приведенный в балансе его держателя); - долевой инструмент другой организации (т.е. акции, паи). Под финансовым обязательством понимается любая обязанность по договору: - предоставление денежных средств или иных финансовых активов другой организации (например, кредиторская задолженность); - обмен финансовых инструментов с другими организациями на потенциально невыгодных условиях [17, с. 104]. Долевой инструмент является способом участия в капитале (уставном фонде) организации. Практическая экономическая наука на современном этапе своего развития выделяет два вида типовых характеристик, которые позволяют ту или иную операцию квалифицировать как имеющую отношение к финансовому инструменту: для этого основу таких операций должны составлять финансовые активы и обязательства; а сами операции должны быть представлены в форме договора (контракта). Наиболее распространенным видом финансовых активов, которым располагают российские организации, являются денежные средства и договорное право требования денежных средств или другого финансового актива от другой организации (дебиторская задолженность). Денежные средства являются финансовыми ресурсами организации, самыми высоко ликвидными активами, обеспечивающими исполнение обязательств любого вида и уровня. Их наличие и скорость оборачиваемости обеспечивают результативность всей финансово-хозяйственной деятельности организаций всех форм собственности. Практически все виды финансовых операций организаций требуют генерирования определенного движения денежных средств в форме их поступления или расходования. Этот процесс для функционирующих организаций является непрерывным и может быть определен посредством такого понятия как «денежный поток» [17, с. 108]. В современных условиях развития экономики важной составной частью общей системы управления финансово-хозяйственной деятельностью организации является управление ее денежными средствами. Под оптимизацией денежных потоков понимают процессы выбора наиболее эффективных форм их управления у организаций, учитывая условия и особенности его внешней и внутренней среды, так как на практике было доказано, что при бесконечном наращивании объемов свободных денежных средств не всегда можно достичь лучших результатов. Денежные средства организаций представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках [19, с. 42]. В состав денежных активов в широком смысле включают также вложения в высоко ликвидные ценные бумаги и требования на получение денежных средств. На рисунке 1.1 представлен состав денежных средств организации.   Рисунок 1.1 - Состав денежных средств организации Но стоит отметить бесспорное преимущество организации, которые имеют возможность генерировать большой запас денежных средств, - это позволяет сокращать риск истощения наличности и предоставляет возможность для удовлетворения требований производить оплаты по обязательствам в срок или ранее установленного законом или договором срока. Но с другой стороны, потери, связанные замораживанием временно свободных, неиспользуемых денежных средств на счетах и в кассе существенно превышают затраты, которые могут быть связаны с краткосрочным размещением свободных денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании). При осуществлении финансово-хозяйственной деятельности, организациями поддерживаются многообразные экономические связи с другими организациями, посредством вступления с ними в расчеты [19, с. 198]. Построение экономических расчетов необходимо вести таким образом, чтобы все платежи осуществлялись в предельно короткие сроки. Условия рынка диктуют соблюдение определенных принципов при построении деловых взаимоотношений с покупателями и поставщиками, которые в упрощенном виде выглядят следующим образом: - осуществлять продажи на условиях немедленной последующей или предварительной оплаты, а совершать покупки необходимо преимущественно с рассрочкой платеже (желательно беспроцентной или ниже банковского процента); - в процессе ведения сделки необходимо предварительно определять платежеспособность партнера, отслеживая ее на всех этапах сотрудничества [23, с. 6]. В соответствии с действующим законодательством Российской Федерации финансирование государственных органов осуществляется из бюджетных средств. Государственные организации не вправе заниматься коммерческой деятельностью. Процесс финансирования государственных органов состоит из нескольких этапов, имеющих конкретные сроки, установленные законом Российской Федерации (рис. 1.2).  Рисунок 1.2 - Этапы финансирования бюджетных учреждений [52, с. 450] Рисунок 1.2 - Этапы финансирования бюджетных учреждений [52, с. 450]Под дебиторской задолженностью понимают сумму долга, которая причитается организации от других юридических лиц или граждан. В системе безналичных расчетов дебиторская задолженность возникает в качестве объективного процесса финансово-хозяйственной деятельности организации. По характеру образования дебиторскую задолженность можно классифицировать как нормальную и просроченную. Для целей бухгалтерского учета и анализа применяется такая классификация дебиторской задолженности как текущая и долгосрочная. Получение средств по текущей дебиторской задолженности происходит в течение 12 месяцев с момента возникновения или в течение нормального производственно-коммерческого цикла. Финансовый менеджмент рассматривает дебиторскую задолженность с точки зрения ее двоякой природы. С одной стороны, «нормальное» увеличение дебиторской задолженности способствует увеличению потенциальных доходов и росту ликвидности. С другой стороны, необходимо достаточно точно определить именно «нормальный» объем дебиторской задолженности, приемлемый для конкретной организации, так как неоправданное увеличение дебиторской задолженности может способствовать снижению или потере ликвидности [23, с. 9]. Таким образом, на основании вышесказанного можно сделать следующие выводы: Финансовые активы представляют собой группу активов, которая представлена определенным объемом наличных денежных средств и различных финансовых инструментов. В данную группу активов входят денежные средства в национальной и иностранной валюте, дебиторская задолженность, краткосрочные и долгосрочные финансовые вложения организации. Наиболее распространенным видом финансовых активов для большинства российских организаций являются денежные средства и дебиторская задолженность. Денежные средства представляют собой самый ликвидный актив организации, рациональное и эффективное использования которого обеспечивает рентабельность финансово-хозяйственной деятельности организации [24, с. 118]. Дебиторской задолженностью с точки зрения российского законодательства признают сумму долга, причитающуюся организации от других юридических лиц или граждан. Дебиторская задолженность возникает в процессе расчетов в качестве объективного процесса финансово-хозяйственной деятельности субъекта экономики. |