Финансовый менеджмент

Скачать 297.04 Kb. Скачать 297.04 Kb.

|

Тема 9. Методы анализа инвестиционного проекта

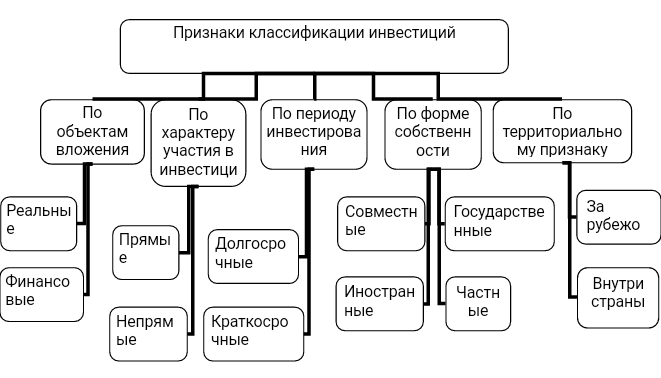

Инвестиции – денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) достижение иного полезного эффекта. Классификация инвестиций представлена на рисунке   Рисунок 2 Классификация инвестиций Рисковые инвестиции (венчурный капитал) представляют собой инвестиции, производимые в новые сферы деятельности, связанные с большим риском. Это финансирование мелких инновационных сил в областях новых технологий. Прямые инвестиции – вложение в уставный капитал хозяйствующего субъекта с целью получения дохода и прав на участие в управлении данным хозяйствующим субъектом. Аннуитет – инвестиции, приносящие вкладчику определенный доход, через регулярные промежутки времени. В основном это вложение средств в основные и пенсионные фонды. 2.Критерии и методы выбора инвестиционных проектов. Критерии инвестиций:

Методы оценки инвестиционных проектов делятся на два больших класса: простые методы и методы дисконтирования. 1. Простые (статистические) методы позволяют достаточно быстро и на основании простых расчетов произвести оценку экономической эффективности. В качестве показателей, рассчитываемых простыми методами, используются: 1) удельные капитальные вложения на создание единицы производственной мощности или на единицу выпуска продукции; 2) простая норма прибыли проекта (в процентах) — отношение чистой прибыли к общему объему инвестиций или к инвестируемому акционерному капиталу; 3) простой срок окупаемости (период возврата инвестиций), рассчитываемый как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений. Указанные показатели не учитывают неравномерность одинаковых сумм поступлений или платежей, относящихся к разным периодам времени, что приводит к необходимости использования более сложных критериев. 2. Методы дисконтирования. Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: - расчеты опираются на показателе денежного потока от производственной и инвестиционной деятельности; - обязательно приведение показателей к текущей (дисконтированной) стоимости. Дисконтированием денежных потоков называется приведение разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (r), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффициент дисконтирования (коэффициент текущей стоимости)  , определяемый для постоянной нормы дисконта по формуле: , определяемый для постоянной нормы дисконта по формуле: (53) (53)где t — номер периода расчета (t = 0, 1,2,..., 7). Период расчета может быть выражен в годах, кварталах, месяцах и т.д.; r -ставка дисконтирования, доли единицы. Ставка дисконта рассчитывается как сумма, каждое слагаемое которой учитывает отдельные составляющие дисконта. В эту сумму включены безрисковая ставка дисконта; инфляционная премия; премия за риск, премия за низкую ликвидность и др. В инвестиционном анализе используется понятие дисконтирование и компаундирование. Дисконтирование – процесс приведения будущей стоимости денег к их текущей настоящей стоимости.  (54) (54)Компаундирование – процесс обратный дисконтированию.  (55) (55)Метод определения срока окупаемости инвестиций (РР)состоит в расчете срока окупаемости инвестиционного проекта. Простым, или статическим, сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход (чистый денежный поток в текущих или дефлированных ценах) становится неотрицательным и в дальнейшем остается таковым. Сроком окупаемости с учетом дисконтирования (динамическим) называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистый дисконтированный доход [NPV] становится неотрицательным и в дальнейшем остается таковым. Этот метод — один из самых простых и широко распространенных в мировой практике, он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = п, при котором Р > IС. Недостатки метода состоят в том, что он не учитывает влияние доходов последних периодов; поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам. Логика критерия РР такова: он показывает число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Данный критерий может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительней период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков). Недостатком этого показателя является то, что он не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций. Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Допустим, делается прогноз, что инвестиция (IС) будет генерировать в течение п лет годовые доходы в размере P1, P2 .... Рп. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:  (56) (56) (57) (57)Если NPV > О,  то проект следует принять; если NPV< О, то проект надо отвергнуть; если NPV=0, то проект ни прибыльный, ни убыточный. то проект следует принять; если NPV< О, то проект надо отвергнуть; если NPV=0, то проект ни прибыльный, ни убыточный.Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:  (58) (58)где i— прогнозируемый средний уровень инфляции. Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком. Условия корректного применения метода: объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам; денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся). Метод расчета внутренней нормы прибыли инвестиций (IRR) состоит в определении такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. IRR = r, при котором NPV=f(r) = 0. IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и другое, т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала, Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (WACC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WACC(или цены источника средств для данного проекта, если он имеет целевой источник]. Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: если IRR > WAСС, то проект следует принять; если IRR < WAСС, то проект надо отвергнуть; если IRR = WAСС, то проект ни прибыльный, ни убыточный. Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV-и IRR -методов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта. По сравнению с NPV - методом использование показателя внутренней нормы рентабельности связано с большими ограничениями: для IRR-метода действительны все ограничения NPV -метода, сфера применения IRR -метода ограничена только областью чистых инвестиций. Индекс рентабельности инвестиций (PI) Индекс рентабельности инвестиций (PI) является следствием метода чистой текущей стоимости и рассчитывается как отношение чистой текущей стоимости денежного притока (Р) к чистой текущей стоимости денежного оттока (1С) (включая первоначальные инвестиции]:  (59) (59)Очевидно, что если PI > 1, то проект следует принять; если Р1< 1, то его надо отвергнуть; если PI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. 3. Оценка риска инвестиционных проектов В основе расчета критериев оценки инвестиционных проектов (NPV, IRR и др.) лежит прогноз денежного потока проекта. Элементы денежного потока определяются целой системой переменных величин. Изменение хотя бы одной переменной ведет к изменению всех элементов денежного потока, а также к изменению NPV и других критериев оценки инвестиционного проекта. Анализ чувствительности (его еще называют сенситивным анализом) позволяет определить, насколько изменятся показатели чистой текущей стоимости проекта (NPV) и его внутренней нормы рентабельности (IRR) в ответ на изменение одной из переменных при условии, что все остальные величины не меняются. Анализ чувствительности начинается с построения базового варианта денежного потока инвестиционного проекта, составленного на основе ожидаемых значений переменных величин. Рассчитываются NPV и IRR базового варианта. Далее делаются предположения об изменении переменных величин, например: что произойдет, если объем продаж упадет на 10%; цена на сырье возрастет на 10% и т.д. В процессе анализа чувствительности неоднократно меняют каждую переменную, при этом другие факторы не меняются. Метод сценариев предполагает анализ поведения денежных потоков инвестиционных проектов при одновременном изменении нескольких переменных проекта. Анализ сценариев предполагает построение, как минимум, трех вариантов сценариев инвестиционного проекта: оптимистического, пессимистического и наиболее вероятного. Анализ сценариев позволяет более полно оценить риск инвестиционного проекта по сравнению с анализом чувствительности, но он ограничен рассмотрением только нескольких конкретных сценариев реализации проекта. Метод Монте-Карло позволяет преодолеть эту проблему. Принцип случайности заложен в основу построения модели по методу Монте-Карло. Процесс моделирования на основе метода Монте-Карло включает следующие этапы:

3) первый и второй этапы многократно повторяются, например 1000 раз, получаем 1000 NPV. В результате рассчитывается ожидаемое значение NPV и его среднее квадратичное отклонение. 4. Формирование и оптимизация бюджета капитальных вложений В инвестиционном бюджете происходит окончательное определение объектов инвестирования, объемов и сроков реальных инвестиций. В этом документе особое внимание должно быть сосредоточено на влиянии новых инвестиций на финансовые результаты деятельности коммерческой организации, величину прибыли. Большинство компаний обычно имеет дело не с отдельными проектами, а с портфелем возможных (в принципе) инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений. Два основных подхода к формированию бюджета капиталовложений. Первый подход основан на применении критерия IRR, которыйпоказывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный просмотр, а очередной проект, IRR которого превосходит стоимость капитала, отбирается для реализации. Включение проекта в портфель с неизбежностью требует привлечения новых источников Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании в свою очередь приводит к увеличению стоимости капитала. Таким образом, "налицо две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель становится нецелесообразным. Второй подход основывается на критерии NPV. NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Если никаких ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры: устанавливается значение ставки дисконтирования (либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования); все независимые проекты с NPV > 0 включаются в портфель; из альтернативных проектов выбирается проект с максимальным NPV. Если имеются ограничения временного или ресурсного характера, методика усложняется; более того, возникает проблема оптимизации бюджета капиталовложений. Составление бюджета капиталовложений нередко сопровождается необходимостью учета ряда ограничений. Нужно отобрать для реализации такие проекты, чтобы получить максимальную выгоду от инвестирования; в частности, основной целевой установкой в подобных случаях обычно является максимизация суммарного NPV. 1. Пространственная оптимизация. Имеется в виду следующая ситуация: общая сумма финансовых ресурсов на конкретный период (допустим, год) ограничена сверху; имеется несколько независимых инвестиционных проектов с суммарным объемом требуемых инвестиций, превышающим имеющиеся у коммерческой организации ресурсы; требуется составить инвестиционный портфель, максимизирующий суммарный возможный прирост капитала. Рассматриваемые проекты поддаются дроблению. Можно реализовывать не только целиком каждый из анализируемых проектов, но и любую его часть; при этом берется к рассмотрению соответствующая доля инвестиций и денежных поступлений. Поскольку в этом случае объем инвестиций в отношении любого проекта может быть сколь угодно малым (по крайней мере, теоретически), максимальный суммарный эффект может быть достигнут при наибольшей эффективности использования вложенных средств, т.е. речь идет о максимизации отдачи на инвестированный капитал. При прочих равных условиях проекты, имеющие наибольшие значения PI (индекса рентабельности), являются более предпочтительными с позиции отдачи на инвестированный капитал. Рассматриваемые проекты не поддаются дроблению. В этом случае оптимальную комбинацию находят перебором всех возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта. Комбинация, максимизирующая суммарный NPV, будет оптимальной. 2. Временная оптимизация. Имеется в виду следующая ситуация: общая сумма финансовых ресурсов, доступных для финансирования в планируемом году, ограничена сверху; имеется несколько доступных независимых инвестиционных проектов, которые из-за ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в следующем за планируемым годом оставшиеся проекты либо их части могут быть реализованы; требуется оптимальным образом распределить проекты по 2 годам. По каждому проекту рассчитывается специальный индекс, характеризующий относительную потерю NPV в случае, если проект будет отсрочен на год. Проекты с минимальными значениями индекса могут быть отложены на следующий год. Очевидно, что ключевую роль в данной методике вновь играет показатель PI. |