Финансовый менеджмент

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

|

25. Критерии оценки инвестиционных проектов Основная задача оценки инвестиционной привлекательности проектов состоит в определении ряда критериев целесообразности капиталовложений. Количество используемых критериев в зависимости от этапа проведения исследований может быть различным. На этапе предварительной проработки проекта для оценки его инвестиционной привлекательности достаточно определить критерии следующих основных групп, необходимые для всех привлекаемых деловых партнеров:

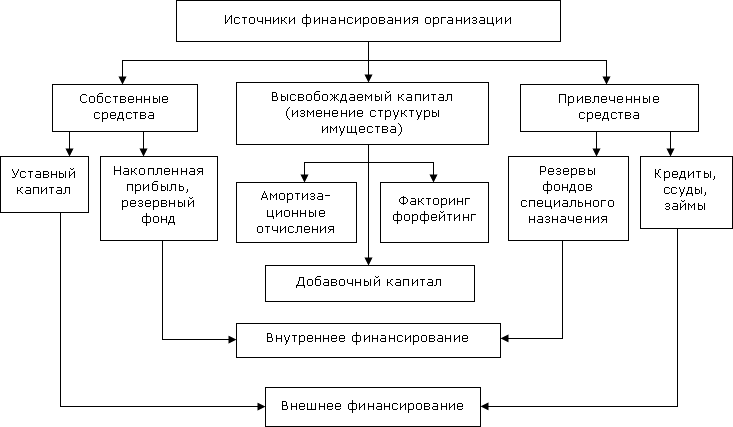

Для указанных типов критериев необходимо рассчитать вероятность неблагоприятного результата инвестиций и устойчивость эффективности капитальных вложений при возможных изменениях налогового законодательства. Кроме этого, для деловых партнеров по договорным отношениям в период эксплуатации объекта необходимо определить дополнительно значения целого ряда критериев, характеризующих финансовое состояние действующего объекта: рентабельность производства; ликвидность; платежеспособность; маневренность; эффективность использования активов и т.д. Таким образом, задача по оценке инвестиционной привлекательности проектов многокритериальная. Для оценки эффективности капитальных вложений используются следующие критерии: 1) Чистый дисконтированный (приведенный) доход (NPV). Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. Чистый приведенный доход – это тот доход, который получает инвестор после внедрения инвестиционного проекта. Данный метод основан на сопоставлении величины исходных инвестиций или потока инвестиций с общей суммой дисконтированных поступлений, генерируемых инвестициями в течение определенного срока. NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия данного инвестиционного проекта Pt – результат за t-й период, r – норма дисконта, IC – объем инвестиций за t-й период 2. Индекс доходности инвестиций (индекс рентабельности инвестиций) PI  Данный коэффициент также называют коэффициентом эффективности. Он характеризует доход на единицу инвестиций. 3. Внутренняя норма доходности (ВНД или IRR). Внутренняя норма доходности – ставка дисконтирования, при которой разность между полученным результатом и инвестициями = 0. ВНД показывает максимально допустимый относительный уровень расходов по инвестиционному проекту. Экономический смысл этого показателя заключается в том, что предприятие может принимать любые решения инвестиционного характера. Выбор эффективности инвестиционных проектов осуществляется следующим образом: Если NPV 0 – проект отвергается Если NPV 0 – проект принимается Если PI 1 – проект отвергается Если PI 1 – проект принимается Если IRR процентной ставки по банковскому кредиту – проект не принимается и, если IRR процентной ставки по банковскому кредиту – проект принимается. Основная задача оценки инвестиционной привлекательности проектов состоит в определении ряда критериев целесообразности капиталовложений. В опубликованной за последнее время отечественной и зарубежной литературе предлагается в общей сложности около 50 критериев для оценки деятельности предприятий и предпринимательства, используемых ведущими фирмами и банками стран Западной Европы и США. Срок окупаемости (РВ) - это период времени от момента начала его реализации до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными затратам капитала (на капитальное строительство). 26. Источники собственного капитала предприятия и определение их стоимости Собственный капиталхарактеризует общую стоимость средств фирмы, принадлежащих ей на праве собственности. В его составе учитываются уставный, добавочный, резервный, нераспределенная прибыль и прочие резервы. Стоимость собственного капитала– денежный доход, который хотят получить держатели обыкновенный акций. С позиции расчета стоимости капитала целесообразно выделять три источника собственных средств компании: привилегированные акции, обыкновенные акции, нераспределенная прибыль Принципиальных отличий в оценке стоимости обыкновенных и привилегированных акций нет. Акционеры в обмен на предоставление своих средств рассчитывают получить дивиденды. Их доход численно равен затратам по обеспечению данного источника средств. Стоимость такого источника равна уровню дивидендов, т.к. по привилегированным акциям выплачивается фиксированный процент от номинала, т.е. известна величина дивидендов, то стоимость средств «привилегированные акции» рассчитывается по формуле: Kt – доходность акций, Д – дивиденд, P0 – рыночная цена акции на момент покупки, P1 - ожидаемая цена акции на момент продажи, n – ожидаемое число лет владения акции Если предприятие планирует увеличить свой капитал за счет дополнительного выпуска привилегированных акций, то стоимость может быть рассчитана, как отношение: К = D / V D – годовой дивиденд по привилегированным акциям, V – прогноз чистой выручки от продажи акции. Размер дивидендов по обыкновенным акциям зависит от эффективности работы, поэтому этот коэффициент можно рассчитывать с меньшей точностью. В отношение обыкновенный акций определение стоимости капитала имеет особое значение, когда планируется выпуск новых акций. В основном это делается в двух ситуациях: 1) компания успешно развивается, ей не хватает реинвестируемой прибыли для обеспечения имеющихся инвестиционных программ, 2) компании нужны средства для покрытия неотложных расходов и иных источников средств она не имеет. Первая ситуация соответствует компаниям, находящимся на стадии роста. Вторая ситуация вряд ли может трактоваться как нормальная, поскольку чаще всего новая эмиссия делается вынужденно. Полученная компанией прибыль, после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того чтобы они не возражали против реинвестирования прибыли необходимо, чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. В противном случае владельцы обыкновенных акций предложат получить дивиденды и используют средства, для того чтобы они действовали на рынке капитала. Стоимость источников средств нераспределенная прибыль численно приблизительно равна стоимости источников средств «обыкновенная акция».  27. Оборотный капитал предприятия: понятие, состав, схема движения, основные характеристики Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала, оборотные активы). Оборотные средства– это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, для обеспечения непрерывного процесса производства и реализации продукции. Оборотные производственные фонды – часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле и их стоимость переносится на продукт труда полностью и сразу. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в 1 производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Уильям Коллинз определяет сущность оборотных средствкак «… краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного периода». Оборотные производственные фонды включают: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов. Производственные запасы – предметы труда, подготовленные для запуска производственных процессов. Они находятся лишь в сфере производства, а не в самом процессе производства, поскольку в данный момент времени они не подвергаются обработке, а являются потенциальными элементами производства. В их составе можно выделить следующие элементы: сырье; основные и вспомогательные материалы; топливо; горючее; покупные полуфабрикаты; комплектующие изделия; тары и тарные материалы; запчасти для текущего ремонта; малоценные и быстро изнашивающиеся предметы. Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, вступившие в производственный процесс, т.е. материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченное полностью производство в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия. Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. Фонды обращения составляют:

Оборотный капитал (средства) предприятия участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот, проходя последовательно три стадии оборотные средства меняет свою вещественную форму. Движение оборотного капитала представлено в формуле: Д – Т……Т – П – Т1……Т1 – Д1 Первая стадия – подготовительная (Д – Т). Оборотные средства, имеющие первоначально форму денежных средств превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства. Вторая стадия (Т – П – Т1) – производительная. Оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья стадия (Т1 – Д1) – денежная. Совершается вновь в сфере обращения, в результате реализации готовой продукции. Кругооборот совершается непрерывно. Основное назначение оборотных фондов производства (производственных запасов и незавершенного производства) - обеспечить бесперебойность и ритмичность производства. 28. Содержание процесса управления оборотным капиталом В основе оборотного капитала лежат оборотные средства (мобильные, текущие активы). Термин «капитал» имеет неоднозначную трактовку. В частности:

Капитал подчеркивает финансовую природу объекта внимания финансового менеджера. В процессе управления оборотным капиталом используются термины: оборотные средства и собственные оборотные средства (Чистый оборотный капитал = оборотный капитал – краткосрочные пассивы). Основными показателями, характеризующими управление оборотными активами, является ЧОК, ФЭП и потенциальный излишек или дефицит ресурсов текущего финансирования. ЧОК показывает, в каком размере текущие активы покрываются краткосрочными, а в каком – долгосрочными источниками финансирования. Политика управления оборотными активами – часть общей стратегии управления активами компании. Она заключается в формировании необходимых их объема и состава, оптимизации процесса их обращения. Разработка политики управления оборотными активами сводится:

При формировании политики управления предприятием существует следующая классификация оборотных активов:

Целевой установкой политики управления оборотными активами являются:

Управление оборотным капиталом предприятия оказывает большое влияние на результаты его финансово-хозяйственной деятельности. С одной стороны, необходимо более рационально использовать имеющиеся оборотные ресурсы, с другой стороны, в настоящее время предприятия имеют возможность выбирать разные варианты списания затрат на себестоимость, определения выручки от реализации продукции (работ, услуг) для целей налогообложения. Главной целью управления оборотным капиталом предприятия является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения. Объектами управления оборотным капиталом являются основные его элементы:

Управление оборотными средствами включает решение главных задач, таких как:

Для решения данных задач на предприятии должны разрабатываться организационные и технико-экономические мероприятия по ускорению прохождения каждого этапа движения оборотных производственных фондов и фондов обращения от оплаты поставщикам до получения денежных средств от потребителей. Эффект ускорения выражается в уменьшении потребности в оборотных средствах. 29. Постоянный и переменный оборотный капитал Величина оборотного капитала определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный (или системный) и переменный (варьирующий). В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал». Согласно первой трактовке постоянный оборотный капитал(или системная часть оборотных активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капиталможет быть определен как минимум, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. Постоянная часть оборотных средств– неизменная часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов ТМЦ сезонного хранения и целевого назначения. Категория переменного оборотного капитала (или варьирующей части оборотных активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности. Таким образом, переменная часть оборотных средств – это их изменяющуюся часть, которая связана с сезонным возрастанием объемов производства и реализации продукции. Необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов ТМЦ сезонного хранения, досрочного завоза и целевого назначения. Исходя из принципов организации и управления оборотными средствами, необходимости оптимизации размеров запасов оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые средства корреспондируют с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств. Ненормируемые оборотные средства являются элементом фондов обращения, т.е. к ним можно отнести товары отгруженные, дебиторскую задолженность, денежные средства. Управление этой группой оборотных средств направленно на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Оборот постоянного и переменного капитала. Различные части постоянного капитала участвуют в процессе оборота капитала, но участвуют неодинаково. Часть его, состоящая из стоимости зданий, сооружений, машин оборудования, оборачивается в течение нескольких периодов производства, сохраняя свою натуральную форму. Она переносит свою стоимость частями на готовый продукт и возвращается в денежной форме по мере реализации готовых товаров. Эта часть постоянного капитала образует основной капитал. Другая часть постоянного капитала, затрачиваемая на покупку сырья, материалов и т.п., оборачивается в течение одного периода производства и полностью переносит свою стоимость на готовый продукт. Она образует оборотный постоянный капитал. Его стоимость после реализации готовой продукции возвращается в денежной форме полностью. Такой же характер оборота имеет и др. часть оборотного капитала - переменный капитал, который после реализации готового товара может быть снова затрачен на покупку рабочей силы. Общее свойство этих обеих частей оборотного капитала отличает их от оборота основного капитала. Но и между ними есть различие. "Первая фаза обращения является общей для оборотного постоянного и оборотного переменного капитала. Во второй фазе они разделяются". Часть денег затрачивается капиталистом на покупку сырья, материалов и т.п. в различные сроки, но, в конечном счёте, все эти деньги превращаются в производственные материалы. Другая часть денег остаётся лежать в виде денежного запаса и постоянно расходуется на оплату рабочей силы, участвующей в процессе производства. Эта часть денег образует оборотный переменный капитал. Оборот переменного капитала имеет свои особенности, отличающие его от оборотного постоянного капитала. Во-первых, стоимость переменного капитала не переносится на продукт в процессе производства, а вновь воспроизводится трудом рабочих. Поэтому на стадии обращения реализуется вся вновь созданная стоимость, возмещающая авансированный переменный капитал. Во-вторых, переменный капитал производит не только собственный эквивалент, но и прибавочную стоимость, из которой возмещается авансированный переменный капитал. Поэтому стоимость авансированного переменного капитала возвращается капиталисту одновременно с вновь созданной прибавочной стоимостью. |