Финансовый менеджмент

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

|

ФСЗ – объем финансовых средств авансированных в запасы, СР – среднедневной объем расхода запасов, НЗ – норматив хранения запасов в днях, КЗ – средняя сумма кредиторской задолженности за преобразование товарно-материальных ценностей. Расчет оптимального размера партии поставки, при котором минимальная совокупность текущих затрат по обслуживанию запасов – метод экономически обоснованного объема запаса (EOQ) позволяет определить какую величину следует заказать где F – затраты по размещению и выполнению одного заказа, D – годовая потребность в запасах в единицах, H – затраты по хранению единицы производственного запаса в руб. Данная модель основана на следующих предположениях: годовая потребность в запасах может быть точно спрогнозирована; объем продаж равномерно распределен в течение года; не происходит задержек в получении заказов. Система управления запасами – АВС основана на идее избирательного контроля, т.е. к разным имеющимся у компании запасам, в зависимости от их значения применяется контроль разной степени строгости. Управление запасами включает в себя определение приемлемой системы их контроля. Целесообразно применять этот метод, согласно которому производственные запасы делятся на 3 категории по степени важности отдельных видов в зависимости от их удельной стоимости. Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля. Для ресурсов обязателен расчет оптимального размера заказа. Категория В – менее дорогих видов запасов, которые проверяются при ежемесячной инвентаризации. Также приемлема методика определения оптимального размера заказа. Категория С включает широкий ассортимент оставшихся малоценных видов производственных запасов, закупаемых обычно в большом количестве. Метод АВС позволяет сосредоточиться на контроле наиболее важных видов запасов (А и В), и тем самым сэкономить время, ресурсы и повысить эффективность управления. 34. Основы бюджетирования. Особенности формирования бюджета капитальных вложений Бюджет – это оперативный финансовый план составляемый, как правило, в рамках до одного года и отражающий поступления и расходования денежных средств по текущей инвестиционной и финансовой деятельности. Это процесс планирования будущей деятельности предприятия и оформление ее результата в виде системы бюджетов. Цели:

Процесс построения бюджетов на предприятии в долгосрочной и краткосрочной перспективе называется бюджетированием. Блок 1. Бюджет продаж. Блок 2. Бюджет производства. Блок 3. Бюджет прямых затрат сырья и материалов. Блок 4. Бюджет прямых затрат труда. Блок 5. Бюджет переменных накладных расходов. Блок 6. Бюджет запасов сырья, готовой продукции. Блок 7. Бюджет управленческий и коммерческих расходов. Блок 8. Бюджет себестоимости реализованной продукции. Отчёт о прибылях и убытках. Бюджет капиталовложений. Отчёт о движении денежных средств. Баланс. Состав разработки бюджетов устанавливается предприятием самостоятельно. Принято различать следующие группы бюджетов: Операционный: производственный, бюджет продаж, бюджет запасов готовой продукции, бюджет управленческих и коммерческих расходов, Вспомогательный: бюджет капитальных вложений, кредитный план по привлечению средств, бюджет исполнения и обслуживания кредитов, Специальный: налоговый, бюджет отдельных программ и проектов. Основные: бюджет прибылей и убытков, бюджет движения денежных средств и прогнозный, бухгалтерский баланс. Бюджетампредприятияприсущи три основные характеристики: количественное выражение, централизация и системность. Количественное выражение – это формализация плана. Централизованная характеристика бюджетирования – бюджеты структурных подразделений включают в себя целевые показатели, устанавливаемые руководством предприятия, которые обязательны для исполнения. Системность – совокупность бюджетов, сформированных как по функциональному признаку, так и по центрам финансовой ответственности в обязательном порядке образования сводных (основных) бюджетов предприятия в целом. Составление бюджета капиталовложений (инвестиционного бюджета) – это процесс планирования и управления долгосрочными инвестициями предприятия. В данном бюджете происходит окончательное определение объектов инвестирования, объемов и сроков реальных инвестиций. Определяя конкретные направления использования финансовых ресурсов следует учитывать различия в уровне получаемой отдачи и выбирать затраты, обеспечивающие предельно высокую рентабельность. При этом финансовые затраты необходимо соотнести со сроками их окупаемости. Недостаточная величина капиталовложений означает, что организация не освоит текущий объем продаж. Избыточные капиталовложения чреваты простоями и пустующими производственными площадями, снижением эффективности труда в масштабах организации. Внеоборотные активы влекут за собой постоянные издержки, которые повышают порог безубыточности. Вероятность правильного решения будет выше, если разделить предполагаемые капиталовложения на 2 группы: 1) капиталовложения первой необходимости, без которых само выживание организации находится под угрозой; 2) дискреционные капиталовложения, которые служат снижению затрат или повышению прибыли, однако не являются жизненно необходимыми. При составлении инвестиционного бюджета так же необходимо распределять капитальные затраты по структурным подразделениям. Для этого определяется, какие виды затрат будут финансироваться централизованно (за счет организации), а какие в рамках отдельного бизнеса структурных подразделений (центра инвестирования). Как правило инвестиционный бюджет не корректируется, поскольку сумма инвестиционных затрат отдельно утверждается руководством организации. При разработке бюджета капиталовложений необходимо учитывать ряд исходных предпосылок:

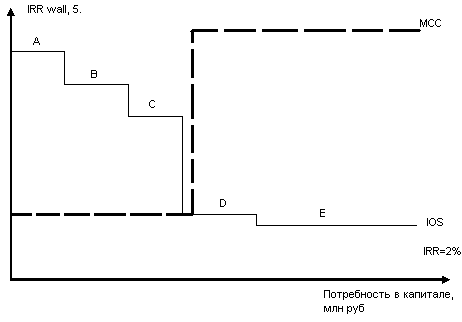

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия внутренней нормы доходности проекта (IRR), второй – на применении критерия чистого приведенного эффекта (NPV). 1 подход. Все доступные проекты упорядочиваются по убыванию IRR, далее проводится их последовательный просмотр: очередной проект IRR которого превосходит стоимость капитала, отбирается для реализации, соблюдая обязательное правило: IRR больше WACC (средневзвешенная цена капитала) На практике возможна ситуация, когда число проектов, включенных в портфель велико, тогда неизбежен момент, при котором IRR очередного проекта станет ниже стоимости капитала. Поэтому включать его в инвестиционный портфель для предприятия невыгодно. Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Вырастание финансового риска компании в свою очередь приводит к увеличению стоимости капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций планируемых к использованию IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель нецелесообразно. График инвестиционных возможности (IOS) – изображен анализ проектов расположенных в порядке снижения внутренней нормы прибыли (IRR) График предельной стоимости капитала (MCC) – изображение средневзвешенной стоимости капитала как функции объема привлеченных финансовых ресурсов.  На рисунке показано графическое изображение процесса формирования бюджета капиталовложений с использованием графиков MCC и IOS. Компания рассматривает возможность включения в портфель следующих инвестиционных проектов, которые находятся до пересечения двух графиков (точка D). Для простоты приводится, что все проекты принадлежат к одному среднему для данной компании классу риска и поэтому в качестве стоимости источников изначально имеет возможность привлечь средства в требуемом объеме. Точка пересечения показывает предельную стоимость капитала, превышение которой делает неэффективным проект, IRR которого ниже этой величины – его включение в портфель нецелесообразно. 2 подход. Основывается на критерии NPV, если ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры: устанавливаются значения ставки дисконтирования, либо общие для всех проектов, либо индивидуально по проектам в зависимости от источника финансирования. Все независимые проекты NPV>0 включаются в портфель. Из альтернатив проектов выбирается проект с максимальным NPV. 35. Понятие и состав денежных средств, и их значение в деятельности предприятия Денежные средства – это составная часть оборотных средств и наиболее ликвидная. К ним относятся: деньги в кассе, в пути, на расчетном счете и депозитных счетах и т.д. В процессе кругооборота оборотные средства неизбежно меняют свою функциональную форму и в сфере обращения после реализации готовой продукции превращаются в денежные средства. Они это аккумулированные в наличной и безналичной форме деньги предприятия. Иногда к денежным средствам относят высоколиквидные ценные бумаги: по форме: деньги предприятия (наличные, безналичные), высоколиквидные ЦБ; по принадлежности: собственные, заемные. Роль денежных средств:

У процесса формирования денежной наличности есть два обстоятельства: они необходимы для поддержания текущей платежеспособности; омертвление финансовых ресурсов в виде денежных средств ведет к затратам на хранение, т.к. потери могут быть в виде размера упущенной выгоды. Поступления и источники денег: выручка от реализации товаров и др., реализация ОС и иного имущества, авансы, полученные от покупателей, целевое финансирование, дивиденды, проценты по финансовым вложениям и пр. Причины значимости денежных средств:

Главная предпосылка обеспечения наличных денег – это успешная производственная и финансовая деятельность. И как следствие – прибыльность предприятия. Но связь эта неоднозначна. 36. Управление денежными средствами предприятия: направление, цели, содержание процесса Направление управления денежными средствами:

Цель: управление денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину, для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций, увеличить скорость поступления наличных денег, снизить скорость выплат денежных средств, рассчитать оптимальный размер денежных средств, реализовать принцип максимальной отдачи от вложения наличных денежных средств. Управление денежной наличностью направлено на: расчет и поддержание такой суммы наличных денег, которой будет достаточно для выполнения финансовых обязательств; достижение высокой доходности от использования временно свободных наличных денег в качестве капитала. Методы управления денежными средствами:

Этапы управления денежными средствами: расчет времени обращения денежных средств; анализ денежных потоков; прогнозирование денежных потоков; определение оптимального уровня денежных средств. 1. Расчет времени обращения денежных средств. Цикл обращения денежной наличности – это время, в течение которого денежные средства отвлечены из оборота (запасы, дебиторская задолженность). Сокращение операционного цикла возможно за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности. Финансовый цикл может быть сокращен за счет этих же факторов, а также за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Продолжительность финансового цикла рассчитывается по формуле: ПФЦ = ПОЦ – ВОК ПОЦ = ВОЗ + ВОД ПФЦ = ВОЗ + ВОД - ВОК ПОЦ – продолжительность операционного цикла, ВОК – время обращения кредиторской задолженности, ВОД – время обращения дебиторской задолженности, ВОЗ – время обращения запасов ВОЗ = (средние запасы / затраты на производство) * Т ВОД = (средняя дебиторская задолженность / выручка) * Т 3. Прогнозирование денежных потоков. Его сущность сводится к исчислению возможных источников поступления и оттока денежных средств. Т.к. большинство показателей трудно спрогнозировать, то прогнозирование сводят к построению бюджетов денежных средств, учитывая основные составляющие потока: объем реализации, долю выручка за наличный расчет, прогноз кредиторской задолженности. Этапы прогнозирования: прогнозирование денежных поступлений; расчет чистого денежного потока (излишек – недостаток); определение совокупной потребности в краткосрочном финансировании. Для расчета используется балансовый метод: ОН + П = Р + ОК ОН – остатки на начало, ОК – остатки на конец, П – поступления, Р – расход. П = Р + ОК – ОН 37. Политика привлечения заемных средств предприятиями: необходимость, критерии оценки Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике отображаются в балансе предприятия и дифференцируются следующим образом

| ||||||