Финансовый менеджмент

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

|

41. Анализ дебиторской и кредиторской задолженности Задача анализ дебиторской задолженности состоит в том, чтобы выявить размеры и динамику неоправданной задолженности причины ее возникновения или роста. Внешний анализ состояния расчета с дебиторами базируется на данных форм, в которых отражена долгосрочная задолженность по видам. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обращения информации о расчетах с дебиторами. Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом по статьям. Кредиторская задолженность возникает вследствие существующих системных расчетов между предприятиями, когда долг одного предприятия другому погашается по истечении определенного срока. Расчетные документы за отпущенные покупателю товарно-материальных ценностей или оказанные услуги оплачиваются после получения ценностей или оказаний услуг. Кредиторская задолженностьвозникает так же в тех случаях, когда предприятие сначала отражает себя в учете возникновения задолженности перед работниками по оплате труда, а по истечении определенного времени погашает эту задолженность, кроме того, кредиторская задолженность является следствием несвоевременного выполнения предприятием своих платежных. Если на предприятии наблюдается тенденция увеличения сумм счетов к оплате по всем позициям за исключением задолженности бюджета для определения качества кредиторской задолженности и финансовым состоянием предприятия следует выявить и изучать динамику неоправданной кредиторской задолженности. Просроченная задолженность классифицируется по срокам: срок оплаты не наступил, не оплачено в срок от 1 до 45 дней, от 45 до 90 дней, от 91 до 180 дней, более 6 месяцев. По действующему законодательству при непогашении долговых обязательств в течение 3 мес. предприятие может быть признано банкротом, поэтому следует установить возможные причины неплатежей. Уровень дебиторской и кредиторской задолженности определяется многими факторами: виды выпускаемой продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии система расчетов Контроль за дебиторской и кредиторской задолженностью включает в себя ранжирование задолженности по срокам ее возникновения. Наиболее распространенным является классификация предусмотрена следующая группировка (дней): 0-30, 31-60, 61-90, 91-120, 121-360, свыше года, безнадежная. Контроль безнадежных долгов осуществляется с целью образования необходимого резерва, а также для своевременности погашения задолженности. Контроль уровня дебиторской и кредиторской задолженностей можно проводить с помощью абсолютных и относительных показателей рассматриваемых в динамике. Самыми распространенными являются коэффициенты погашения задолженности. Коэффициент погашения дебиторской задолженности: Задолженность за товары и услуги по векселям полученным и авансы, выданные поставщикам / нетто выручки от реализации Критическое значение данного коэффициента 1/26, если выше, то проблемы с дебиторами. Аналогично кредиторская В зависимости от размеров анализ уровня задолженности как сплошным, так и выборочным методом. Общая схема контроля и анализа уровня дебиторской задолженности включает этапы:

42. Формирование кредитной политики: типы, этапы разработки Кредитная политика – это проводимая предприятием линия в области проведения расчетов за отгруженную продукцию. Она тесно взаимосвязана с маркетинговой политикой фирмы и ее целью является получение дополнительной прибыли за счет стимулирования продаж. Показатели определения кредитной политики:

Этапы формирования кредитной политики:

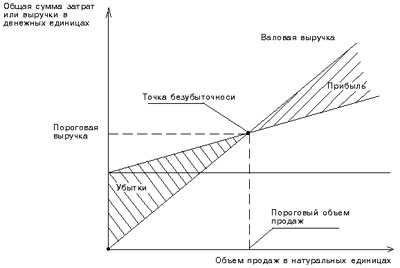

43. Методы расчета эффекта операционного (производственного) рычага Эффектом операционного рычага (или производственного рычага) называется явление, которое выражается в том, что изменение объема продаж (выручка от реализации) вызывает более интенсивное изменение прибыли в ту или иную сторону. Как известно, все издержки предприятия делятся на постоянные и переменные. В краткосрочном периоде в отличие от постоянных переменные издержки могут изменяться под влиянием корректировок объема производства (продаж). В долгосрочной перспективе все издержки имеют переменный характер. При изменении объема продаж пропорционально изменяются переменные издержки, а постоянные остаются прежними, таким образом, огромный позитивный потенциал для деятельности фирмы заложен в экономии на постоянных издержках в том числе и затратах, связанных с управлением предприятием. Резкое изменение суммы постоянных затрат происходит вследствие коренной перестройки организационной структуры предприятия в периоды массовой замены основных средств и качественных "технологических скачков". Таким образом, любое изменение выручки от реализации порождает еще более сильное изменение балансовой прибыли. Сила воздействия производственного рычага зависит от удельного веса постоянных затрат в общей сумме затрат предприятия. Эффект производственного рычага является одним из важнейших показателей финансового риска, т.к. он показывает, насколько процентов изменятся балансовая прибыль, а также экономическая рентабельность активов при изменении объема продаж или выручки от реализации продукции на 1%. В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек, который часто называют маржинальным доходом: Маржинальный доход = Объем продажи – Переменные издержки Маржинальный доход = Постоянные издержки + EBIT EBIT – операционная прибыль (от продаж до вычета процентов за кредит и налога на прибыль). Коэффициент маржинального дохода = Маржинальный доход / Объем продажи Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли (EBIT)/ После вычисления маржинального дохода можно определить силу воздействия производственного рычага (СВПР): СВПР = Маржинальный доход / EBIT Коэффициент выражает, во сколько раз маржинальный доход превышает операционную прибыль. Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства. Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск. Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, насколько процентов изменится прибыль при изменении объема продаж на 1%. Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела. 44. Расчет точки безубыточности. Порог рентабельности и запас финансовой прочности Точка безубыточностисоответствует такому объему продаж, при котором фирмы покрывает все постоянные и переменные затраты, не имея прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. На практике для вычисления данной точки используются 2 метода: графический и метод уравнений. При графическом методенахождение точки безубыточности сводится к построению комплексного графика «затраты – объем производства – прибыль». Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль. Выручка, соответствующая точке безубыточности называется пороговой выручкой. Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль. Метод уравнений основан на использовании формулы расчета точки безубыточности Qшт = Постоянные затраты / (Цена за ед. продукции – Переменные затраты на ед. продукции) y =a + bx a – постоянные затраты, b – переменные затраты на единицу продукции, x – объем производства или продаж в критической точке.  Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не получило прибыль. В такой ситуации выручки от продаж после возмещения переменных издержек достаточно для возмещения постоянных затрат. Порог рентабельности = Постоянные затраты / Коэффициент маржинального дохода Коэфф. маржинального дохода = (объем продаж – переменные издержки) / объем продаж Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности – превышение фактической выручки от реализации над порогом рентабельности: Запас финансовой прочности = ((Плановая выручка от реализации – Пороговая выручка от реализации) / Плановая выручка от реализации) 100% Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент. 45. Финансовые риски: сущность, методы определения и управления В наиболее общем виде под рисками понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Виды финансовых рисков:

Основные характеристики категории рисков:

Управление рисками - это особая сфера деятельности (риск-менеджмент), которая связана с идентификацией анализа прогнозирования, измерением и предупреждением рисков, с их минимизацией, удержанием в определенных рамках и компенсации. Методы управления рисками:

1. Уклонение или избежание риска. Разработка стратегических и тактических решений, исключающих возникновение рисковых ситуаций. Решение об уклонении от риска как правило принимается на предварительной стадии, т.к. отказ от продолжения операции часто влечет не только финансовые, но и иные потери, а иногда и затруднителен в связи с контрактными обязательствами. Меры уклонения от риска:

Реализация этих мер должна осуществляться при следующих условиях:

2. Передача риска – перенос риска на другие лица путем страхования или передачи партнерам по финансовым операциям путем заключения контрактов. Страхованию подлежат наиболее опасные финансовые риски. Однако страхование неприменимо:

Страхование финансовых рисков – страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь в результате: остановки производства, банкротства, непредвиденных расходов, неисполнения договорных обязательств и пр. Передача риска путем заключения договора-поручительства или предоставления гарантии, т.е. поручитель обязуется перед кредитором отвечать за исполнение обязательства полностью или частично. В качестве гаранта – банк. Передача риска поставщикам сырья и материалов (предмет передачи – риски, связанные с порчей или потерей имущества). Передача риска участникам инвестиционного проекта. Здесь важно провести четкое разграничение сфер действий и ответственности участников. Передача риска путем заключения факторинга. Предмет передачи – кредитный риск компании (то же самое что страхование дебиторской задолженности). Передача риска путем биржевых сделок (например, хеджирование). 3. Локализация риска. Предполагает разграничение системы прав, полномочий и ответственности, чтобы последствия рисковых ситуаций не влияли на реализацию управленческих решений. Лимитирование реализуется путем установления на предприятии внутренних финансовых нормативов. Локализация рисков включает мероприятия по созданию венчурных (рисковых) предприятия, выделению специализированных подразделений и использование нормативов. Система финансовых нормативов:

4. Распределение риска – между рыночными субъектами. Основные методы распределения риска:

5. Компенсация риска. Основные методы:

|