«Формирование конкурентных преимуществ сельскохозяйственного пре. Формирование конкурентных преимуществ сельскохозяйственного предприятия как фактора повышения его экономической безопасности (на материалах спк Аленушка Березовского района) состоит из введения, четырех глав, заключения, библиографического списка, приложения.

Скачать 1.73 Mb. Скачать 1.73 Mb.

|

|

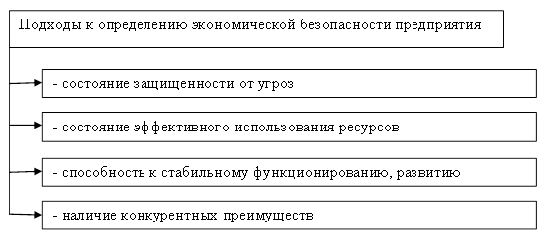

ВВЕДЕНИЕ 7 1ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИИ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ 9 1.1Экономическая безопасность организации: понятие, отраслевые особенности 9 1.2Конкурентные преимущества организации: классификация, взаимосвязь с экономической безопасностью организации 14 1.3Подходы и методы оценки и формирования конкурентных преимуществ организации 23 2 ОЦЕНКА ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИИ СПК «АЛЕНУШКА» 34 2.1Организационно-правовая характеристика деятельности СПК «Аленушка» 34 2.2Оценка уровня экономической безопасности организации 42 2.3Диагностика конкурентных преимуществ СПК «Аленушка» и выявление проблем 55 3 ФОРМИРОВАНИЕ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ СПК «АЛЕНУШКА» И РАЗРАБОТКА СТРАТЕГИИ ИХ ДОСТИЖЕНИЯ 62 3.1 Стратегия формирования конкурентных преимуществ организации 62 3.2 Мероприятия по формированию конкурентных преимуществ СПК «Аленушка» 64 3.3Расчет экономической эффективности мероприятий 68 4 БЕЗОПАСНОСТЬ ТРУДА В СПК «АЛЕНУШКА» 75 4.1 Анализ состояния безопасности и охраны труда на предприятии 75 4.2 Анализ производственного травматизма и заболеваемости 78 4.3 Мероприятия по улучшению охраны труда на предприятии 79 4.4 Пропаганда здорового образа жизни 81 Библиографический список 83 Приложение А 91 В 2021 г. возбуждены уголовные дела из-за нарушения санитарных норм и оказанию услуг. Компания поставляла продукты в школы, где массово отравились учащиеся 91 Отсутствуют 95 ВВЕДЕНИЕ В условиях рыночной экономики выживаемость любого предприятия, его устойчивое положение на рынке товаров определяется уровнем конкурентоспособности его производства. Возрастающая роль конкурентоспособности предприятий АПК, особенно в сфере сельского хозяйства, обусловила необходимость исследований, обосновывающих пути решения задач, связанных с формированием конкурентных преимуществ хозяйствующего субъекта. При этом большинство специалистов отмечают, что максимальное использование конкурентных преимуществ является не только одним из главных факторов формирования конкурентоспособности, организации, но и фактором ее экономической безопасности. Конкурентные преимущества определяют конкурентоспособность организации. Конкурентные преимущества выступают основой эффективного функционирования каждого сельскохозяйственного предприятия, совокупный результат деятельности которого определяет общую ситуацию в отрасли. Данные обстоятельства свидетельствуют об актуальности проблемы формирования конкурентных преимуществ сельскохозяйственных предприятий. Цель выполнения отчета – формирование конкурентных преимуществ сельскохозяйственного предприятия как фактора повышения его экономической безопасности. В соответствии с поставленной целью решены следующие задачи: Изучить теоретические основы формирования конкурентных преимуществ сельскохозяйственной организации как фактора экономической безопасности; Дать оценку экономической безопасности сельскохозяйственной организации СПК «Аленушка»; Сформировать конкурентные преимущества СПК «Аленушка» и разработать стратегии их достижения. Объектом исследования послужило сельскохозяйственное предприятие СПК «Аленушка» Березовского района. Предмет исследования – конкурентные преимущества сельскохозяйственного предприятия как фактора повышения его экономической безопасности. Теоретической базой исследования послужили научные труды отечественных и зарубежных ученых по проблемам экономической безопасности и проблемам формирования конкурентных преимуществ организации – Головановой Н.Г., Есембековой А.У., Ефимова В.В., Аксенова П.В., Ждановой Е.С., Лавреновой Г.А., Ленской И.А., Портер М., Рюли Э., Хусаиновой С.В., Яниогло А. и другие. Информационной базой исследования явились научная литература, нормативные и законодательные акты, материалы научных журналов и периодической печати, материалы официальных сайтов сети Internet, годовые отчеты СПК «Аленушка» за 2018-2020 годы. В целях раскрытия темы исследования и решения поставленных задач в работе использовались следующие методы исследования: экономико-статистический, абстрактно-логический, монографический, расчетно-конструктивный и др. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИИ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ Экономическая безопасность организации: понятие, отраслевые особенности Анализируя законодательную базу РФ целесообразно отметить, что в 2010 году вступил в силу ФЗ №390 «О безопасности», который определяет «основные принципы и содержание деятельности по обеспечению безопасности государства, общественной безопасности, экологической безопасности, безопасности личности, иных видов безопасности» [4]. Отдельные аспекты обеспечения экономической безопасности регулируются специально принятыми федеральными законами, в т.ч. кодексами. Экономическая безопасность занимает особое место среди различных видов безопасности (политической, информационной, экологической, научно-технологической и других). Данное обстоятельство обусловлено тем, что «все виды безопасности, так или иначе не могут быть в достаточной степени реализованы без экономического обеспечения» [69, с.16]. Понятие «экономическая безопасность» изначально фигурировало в Стратегии экономической безопасности РФ на период до 2030 года и рассматривалось исключительно с позиции обеспечения национальной безопасности – «…состояние защищенности национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства, условия для реализации стратегических национальных приоритетов Российской Федерации» [8]. При рассмотрении экономической безопасности на уровне экономического субъекта – предприятия, российский учёный В.К. Сенчагов, предложил следующее обобщенное определение: «экономическая безопасность – это состояние объекта в системе его связей с точки зрения способности к выживанию и развитию в условиях внутренних и внешних угроз, а так же действия непредсказуемых и трудно прогнозируемых» [51, с. 41]. На основе анализа отечественного и зарубежного опыта можно выделить следующие подходы к определению сущности экономической безопасности предприятия (рис. 1).  Рисунок 1 – Подходы к определению экономической безопасности предприятия [69, с. 21] Согласно мнению, А. Яниогло экономическая безопасность предприятия является «…состоянием защищенности его жизненно важных интересов в производственно-хозяйственной, финансово-экономической, технологической сферах от разного рода угроз» [69, с. 23; 35, с. 16]. В.В. Ефимов под экономической безопасностью предприятия понимают «…состояние наиболее эффективного использования его ресурсов в целях обеспечения его защиты от отрицательного влияния внешних и внутренних угроз, различных дестабилизирующих факторов, при котором происходит устойчивое достижение целей уставной деятельности и реализация основных коммерческих интересов» [24; 25, с. 12]. А.И. Примакин, Л.В. Большакова, О.Н. Сорокина считают, что экономическая безопасность предприятия – это «...состояние предприятия, при котором обеспечивается его финансовое равновесие, стабильность функционирования и регулярное извлечение прибыли, возможность выполнения поставленных задач и целей, способность к дальнейшему совершенствованию и развитию, разработали ресурсно-функциональный подход» [45, с. 159]. Н.Н. Яркина и А.Н. Вершинина утверждают, что «экономическая безопасность предприятия - это система обеспечивающие конкурентные преимущества предприятия по средствам эффективного использования ресурсов» [70, с. 300]. Каждый ученый по-разному трактует определения экономической безопасности предприятия, исходя из этого, выделяют различные подходы к оценке уровня экономической безопасности хозяйствующего субъекта, каждый из которых опирается на свои методы и показатели. Отметим, что угрозами экономической безопасности является «совокупность условий и факторов, создающих опасность жизненно важным интересам объекта или делающих невозможным реализацию экономических интересов» [16, с.322]. Безопасность организации в современных условиях зависит от совместного благоприятного воздействия на её финансово-хозяйственную деятельность множества факторов, как внешнего, так и внутреннего характера [40, с.15]. Соответственно, «основная деятельность сфере в экономической безопасности заключается в минимизации влияния внешних и внутренних угроз финансовой, материальной, информационной и кадровой природы» [20, с.80]. Для построения оптимальной системы обеспечения экономической безопасности в организации исследователи, выделяя общие направления, указывают на разное проявление в предприятиях, ведущих разные виды экономической деятельности. В своих трудах Жукова Ю.С. утверждает, что необходимо оптимальное построение системы обеспечения экономической безопасности в организации, следовательно «…необходимо в полной мере учитывать специфику определенных отраслей народного хозяйства» [28, с. 62]. Н.С. Сахчинская и Ю.О. Каменнова отмечают, что экономическая безопасность «…в сельском хозяйстве должна быть выделена в отдельный приоритетный вид экономической безопасности, обеспеченный соответствующими средствами и экономическими, законодательными мерами для защиты от внешних и внутренних угроз, социальных и экономических потерь» [50, с. 159]. Обобщим точки зрения исследователей и представим виды внешних и внутренних угроз, влияющие на уровень экономической безопасности сельскохозяйственных предприятий [28, с. 64; 50, с. 160 (табл. 1). Таблица 1 – Влияние внешних и внутренних угроз на уровень экономической безопасности сельскохозяйственных предприятий

Продолжение таблицы 1

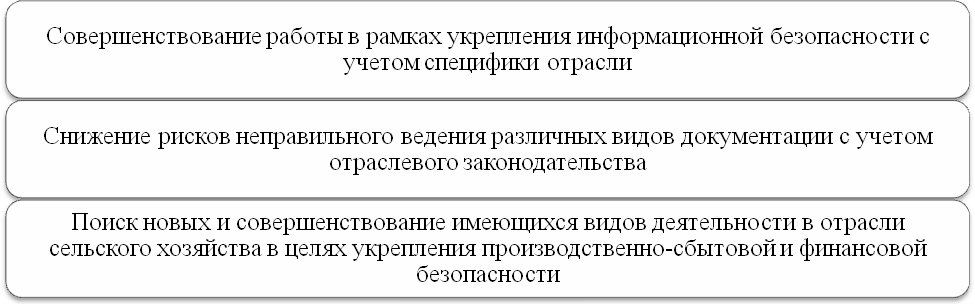

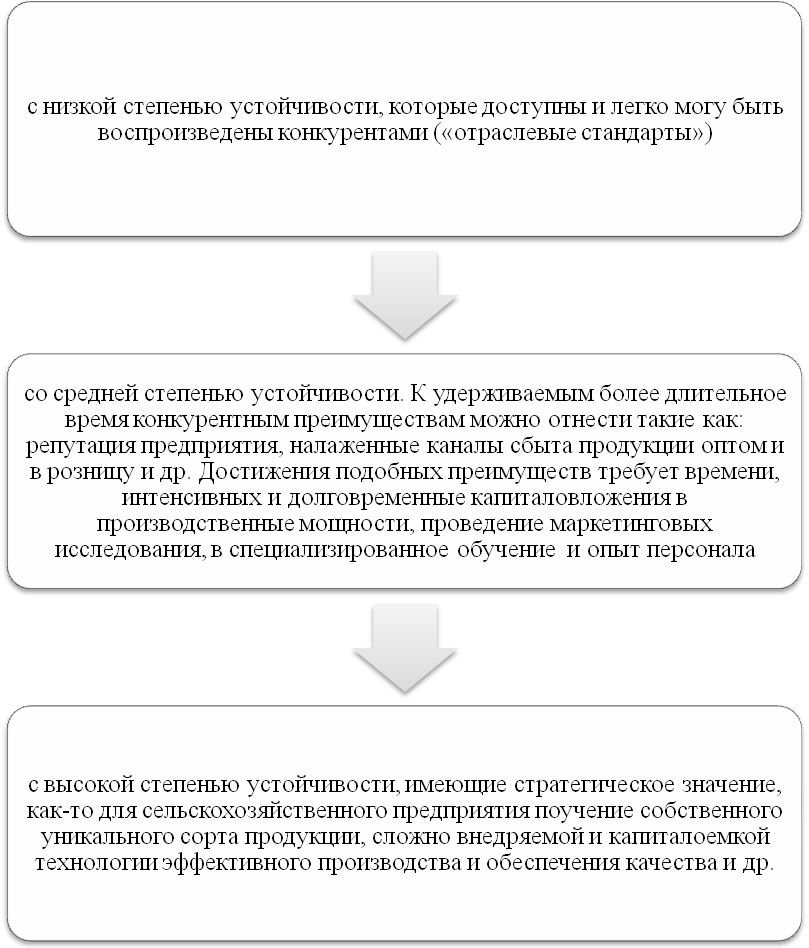

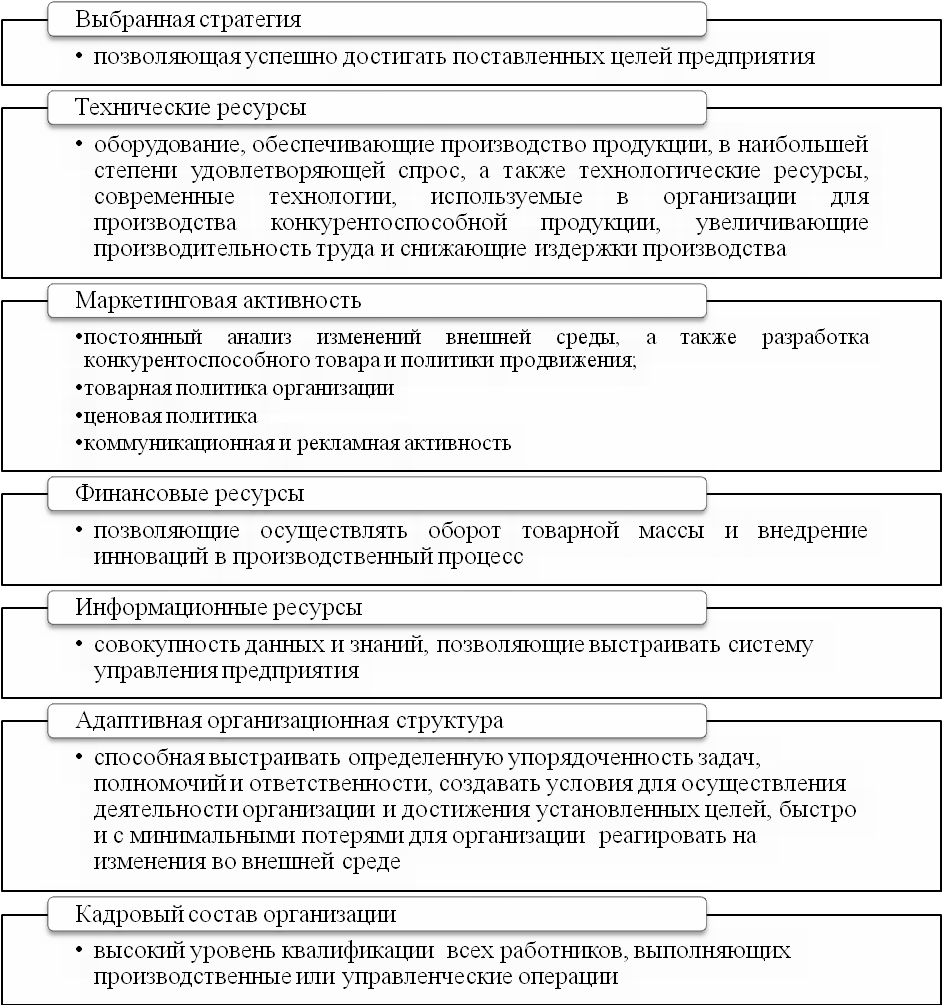

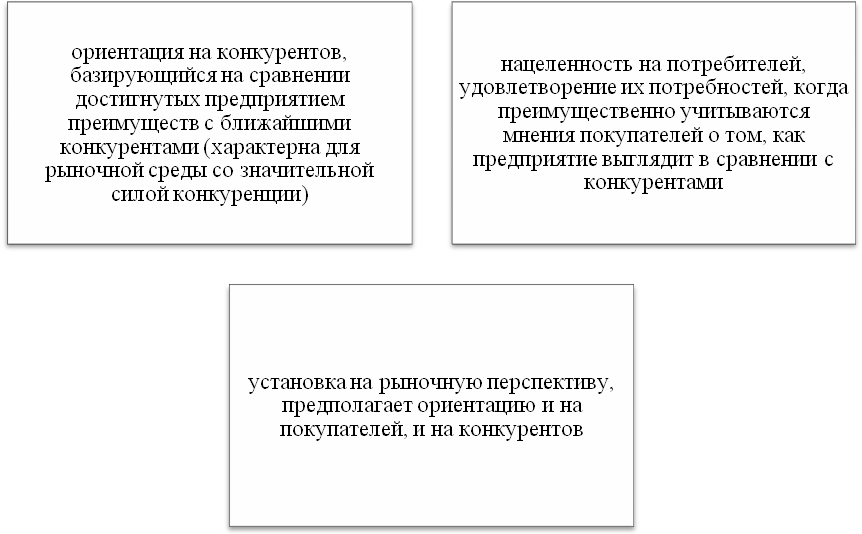

Перечисленные угрозы, вызывают необходимость применения определенных направлений укрепления экономической безопасности сельскохозяйственных предприятий, отразим их на рисунке 2 [28, с. 65].  Рисунок 2 – Направления укрепления экономической безопасности Следует отметить, что для каждого сельскохозяйственного предприятия, необходима разработка комплекса конкретных мероприятий нацеленных на повышение уровня экономической безопасности: Поиск инновационных решений «в области производства продукции (использование новых культур или сортов, ресурсосберегающих или цифровых технологий)» [39, с.69]; Поиск решений в области повышения качества продукции; Поиск решений в области снижения затрат за счет совершенствования технологических приемов по их производству. Чаще всего принятие того или иного управленческого решения требует наличия инвестиционной составляющей, следовательно необходима правильная оценка экономической эффективности инвестиционных вливаний с учетом специфики отрасли. В заключении отметим, что правильная оценка уровня экономической безопасности сельскохозяйственных предприятий может позволить более эффективно проводить мероприятия по ее укреплению. Конкурентные преимущества организации: классификация, взаимосвязь с экономической безопасностью организации Конкуренция является одной из ключевых категорий рыночной экономики, атрибутом и движущей силой развития любого рынка, в том числе аграрного, стимулом роста эффективности производства и удовлетворения потребностей населения [68, с. 9]. В общем виде, конкуренция - это «процесс реакции на новую силу и способ достижения нового равновесия, сущностью которого является борьба конкурентов за относительные преимущества» [38, с. 7]. Законодательно принятым в России считается термин, указанный в Федеральном законе №135-ФЗ «О защите конкуренции»: «Конкуренция – это соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения товаров на соответствующем товарном рынке» [7]. В современной практике рассматривается понятие «конкурентное преимущество организации». Наиболее авторитетные исследователи в этой области Ж.Ж. Ламбен, Г.Л. Азоев сформировали базис этой экономической категории, которая в современных трудах и практике российских исследователей, например, в работе И.А. Ленской и И.А. Сбоевой трактуется как «…это уникальная ценность, обеспечивающая превосходство организации над конкурентами в экономической, технологической, маркетинговой и других сферах ее деятельности» [37, с. 189]. При этом большинство специалистов отмечают, что максимальное использование конкурентных преимуществ является не только одним из главных факторов формирования конкурентоспособности, организации, но и фактором ее экономической безопасности. Конкурентные преимущества определяют конкурентоспособность организации. Во многих работах имеет место классификация конкурентных преимуществ на – внутренние и внешние, но трактовки авторов не совпадают с точки зрения формулировки, но что более важно, различны с позиции вкладываемого в понятие содержания. Можно согласиться, с классификацией на внутренние и внешние, если конкурентное преимущество (продукция, технология, природный ресурс, структура организации и др.) представляет ценность для внешнего потребителя, оценивается в сравнении с другими предложениями и приносит прямой доход организации ею владеющим. Так, например, климат, уникальные природные флора и фауна и т.п., которые используются как «центр туристского интереса, вполне подпадают под эту классификацию, или технология, которую можно запатентовать и продать, структура организации, например, дивизиональная и т.п.» [65, с. 137], что прослеживается в работах С.В. Шарыбар, В.Г. Шефель. Внутренне преимущество в понимании этих же авторов – «это те преимущества системы (предприятия), которые могут быть оценены как лучшие и приносящие выгоду внутреннему пользователю – сотруднику (условия труда), руководству (отсутствие нарушений трудовой дисциплины, инициатива сотрудников, исключающие текучесть кадров, обеспечивающие рост производительности труда» [65, с. 137]. Интересна «рыночная» точка зрения, когда под «внешним» конкурентным преимущество понимается такое, которое увеличивает «рыночную силу» предприятия в том смысле, что она может заставить рынок принять цену продаж выше, чем у приоритетного конкурента. Конкурентное преимущество является «…«внутренним», если оно создает «ценность для изготовителя», позволяющую добиться цены ниже, чем у конкурента» [57]. Но в значительном количестве работ факторы конкурентных преимуществ позиционируются как конкурентное преимущество или происходит смешение понятий, что в научном подходе недопустимо. Так, в работе П.В. Аксенова, Ю.И. Швец, Е.Н. Лысенко к внутренним конкурентным преимуществом относится «доступ к качественному дешевому сырью и другим ресурсам», «организация поставки сырья, материалов, по принципу «точно в срок», «ценности», «квалификация сотрудников» [14, с. 6; 66, с. 84]. Во внешних – авторы позиционируют преимущества: «благоприятный климат», «качественная инфраструктура», «налоговые ставки в страʜе и регионах», «национальная система стандартизации и сертификации» и др. В настоящих внешних макроэкономических условиях формирование конкурентоспособности предприятия тесно связано с его действиями по повышение длительности удержания конкурентных преимуществ. В связи с этим представляет интерес классификация конкурентных преимуществ по степени устойчивости, которая обусловливается источниками его источниками, факторами и возможностями их развития и расширения. В исследованиях Э. Рюли [49, с. 102], К.М. Туманова [59] можно найти три вида конкурентных преимуществ, отразим их на рисунке 3.  Рисунок 3 – Виды конкурентных преимуществ Рисунок 3 – Виды конкурентных преимуществСостав конкурентных преимуществ, как верно отмечается в работе Лавреновой Г.А., Сысоева С.И. [36, с. 34] «зависит от отрасли». Но очевидно, их набор изначально должен и может быть определен, без привязки к специфике экономического вида деятельности, предельно с последующей конкретизацией. Выделим специфические черты конкурентных преимуществ, по результатам обзора данных по проблеме, взяв за основу работу Ю.В. Стельмах [56, с. 120]. Видимость, т.е. различимость – неотъемлемое свойство конкурентного преимущества. В условиях информационной экономики это свойство можно обозначить как информационная доступность (открытость). Оно является основным при анализе и формировании, так как сама категории «конкурентоспособность» предполагает осведомленность и сравнительную оценку показателей деятельности разных предприятий, для выработки стратегии. По этой причине конкурентные преимущества обязательно должны находить реальное воплощение и выражение в товаре, цене, качестве обслуживания и других показателях деятельности предприятия и восприниматься целевыми потребителями продукции, поскольку стимулирует приобретение ими продукции конкретного сельхозпроизводителя. Видение их контрагентами является основанием для принятия решения о заключении договоров с товаропроизводителем или нет. Самой организацией это актуально для выявления своих сильных и слабых мест, для разработки конкурентной стратегии. Также открытость в условиях «здоровой» конкуренции формирует ситуацию, когда конкурирующие организации, стремятся управлять конкурентными преимуществами (формировать новые уникальные, закреплять и упрочивать позиции достигнутых или изыскивать внутренние резервы для ликвидации отставания по слабым, неконкурентоспособным показателям). Значимость, т.е. заметно выделяться на фоне конкурентов и отличаться на величину, соизмеримую с затратами на обеспечение это вида преимущества или его уровня и прибыль для производителя, а для потребителя – приносить ощущаемую выгоду. Устойчивость, т.е. сохранение свою значимости в условиях изменений среды, сложность воспроизведения конкурентами, а для самой организации постоянный процесс внедрение новаций, совершенствование тех факторов, которые позволяют наращивать или генерировать новые преимущества. Уникальность, т. е. стратегическое преимущество, которое нельзя получить у других производителей продукции. Прибыльность для компании, т.е. позволяют успешно работать в выбранной сфере деятельности и получать достаточную прибыль, сохранять и наращивать экономическую безопасность предприятия. Измеримость, то есть они должны измеряться экономическими показателями (цена, рентабельность производства, рыночная доля, объем продаж и др.), либо иными качественными или зарегистрированными количественными, позволяющими рассчитать динамику экономических показателей организации при изменении уровня общестандартного конкурентного преимущества в лучшую сторону по сравнению с конкурентами, или приобретении нового. Причем экономические показатели функционально взаимосвязаны с показателями уровня экономической безопасности предприятия, получаемыми при его оценке в рамках методик комплексного анализа финансово-хозяйственной деятельности и специализированных методик определения показателей экономической устойчивости организации. Обычно, рассматривая факторы формирования конкурентных преимуществ авторы, совершенно справедливо, делают акцент на производственную, технологическую составляющую деятельности организации, ведут речь о конкурентоспособности производства, и к сожалению останавливаются на этом. Сегодня такая практика явно недостаточна, так как сельскохозяйственное предприятие надо рассматривать как участника рынка, продавца, стремящегося как можно выгоднее сбыть свою продукцию. Развитие маркетинга, достаточно поздно пришедшего в сферу деятельности сельскохозяйственных организаций (агромаркетинга) позволяет сказать, что базовым остается конкурентное преимущество в самом товаре (продукции). Для сельскохозяйственного производителя, предлагающего достаточно однородную продукцию (один сорт картофеля, класс пшеницы), в условиях повышенной конкуренции, существенного различия объективных факторов формирования конкурентных преимуществ (площадь сельскохозяйственных угодий, климатический условия, плодородие почв, географическое расположение) все значимее становится формирование конкурентных преимуществ, придающих продукции дополнительную ценность (искусственные), то есть сопровождающие базовую его сущность – качественные свойства продукции (естественные), а также адаптирующих к рынку стандартную форму производства или сбыта [63, с. 744; 11, с. 376]. В современных условиях цифровизации и усилении конкуренции экономики конкурентоспособность как интегральный показатель комплекса конкурентных преимуществ организации «считается довольно информативным показателем развития современного рынка. Если говорить о взаимосвязи конкурентных преимуществах и экономической безопасности предприятия, то отсутствие конкурентных преимуществ – есть угроза экономической безопасности предприятия как аутсайдеру на товарном рынке отрасли (региона). С другой стороны состояние стабильности экономического положения предприятия и отсутствие иных угроз можно назвать «базовой основой формирования устойчивого конкурентного преимущества организации» [29, с. 29] и развития кратко-, среднесрочных на более высокий уровень и поддержание существующего. Итак, для верного анализа и последующего формирования конкурентных преимуществ товаропроизводителя сформулируем следующие положения. Конкурентное преимущество – уникальные результаты (показатели) деятельности организации в свойственных для нее сферах или такой уровень общепризнанных стандартных, которые будучи в открытом информационном доступе, формируют выбор потенциальных потребителей в пользу приобретения продукции предприятия из числа аналогичных в отрасли, работающих в одной нише, обеспечивая ему прочные позиции на рынке, его экономическую безопасность. Особенность представленного определения экономической категории «конкурентное преимущество» состоит в предположении достижения оптимальной для организации конкурентоспособности, измеренной через индивидуальные конкурентные преимущества, что делает возможным ей сбыт продукции с максимальной выгодой, обеспечивая более высокую рентабельность по сравнению со средним ее значением в рамках отрасли или в рыночном сегменте и формирует не ниже средней по отрасли ключевые показатели экономической безопасности. Фактором, т.е. условием или причиной, определяющим характеристики какого-либо объекта или процесса, выступают элементы производственно-хозяйственной системы (технология, информация, кадры, методы управления, финансовые средства и др.) и элементы бизнес-системы (конкуренты и их возможности, входные барьеры, отраслевой рынок и др.). Совокупность факторов формирования конкурентных преимуществ можно разделить на группы макро-, мезо-, и микроокружения. Но поскольку макро-, мезофакторы практически одинаковы для предприятий присутствующих на рынке, то, следовательно, организация должна максимально полно использовать потенциал микрофакторов, соотнеся с ними возможные конкурентные преимущества. Сферы деятельности предприятия, формирующие конкурентоспособность организации, т.е. ее конкурентные преимущества, в виде перечня внутренних и внешних факторов, представлены на рисунке 4 [38, с. 146; 35, с. 19]. Фактор – объект управленческих решений, основа источника конкурентных преимуществ. Источник конкурентных преимуществ – «…«следствие осуществления управленческих решений» в той или иной сфере деятельности предприятия» [18, с. 554].  Рисунок 4 – Внутренние и внешние факторы производства, обусловливающие конкурентоспособность организации Рисунок 4 – Внутренние и внешние факторы производства, обусловливающие конкурентоспособность организацииИсточник конкурентного преимущества – это основа для установления количественного значения величины преимущества. Инновационная технология производства продукта – фактор. Снижение издержек производства, сокращение длительности производственного цикла, увеличение производительности труда – источники конкурентного преимущества, которые появляются, вследствие использования лучшей технологии. Причем, технологии, которая не известна конкурентам. Более низкая отпускная цена товарной продукции – это видимое и значимое для потребителя конкурентное преимущество товара в составе конкурентных преимуществ организации. Отметим, что достигнутый предприятием результат в конкурентной рыночной борьбе – превосходство над конкурентами, выраженное экономическими показателями – это есть следствие совместного действия конкурентных преимуществ. Подходы и методы оценки и формирования конкурентных преимуществ организации Деятельность предприятия имеет две составляющие: развитие (создание и (или) упрочение достигнутых конкурентных преимуществ) и целевую деятельность (использование конкурентных преимуществ). Задача развития может быть сформулирована следующим образом: необходимо выбирать такой вариант развития, то есть стратегию, при котором в каждый момент времени имеющиеся факторы допускали бы достижение требуемых результатов деятельности за счет одного или нескольких конкурентных преимуществ. Цель организации с позиции рынка – быть лучше, чем конкретные конкуренты, выступающие с предприятием на одном рынке, то есть имеющие пересекающиеся цели. Результатом определенных конкурентных преимуществ длительный период времени считалась доля предприятия на рынке, физический объем продаж или валовой доход. С введением понятия «экономическая безопасность» более значимы стали индивидуализированные для каждой организации показатели (финансовые, экономические, производственные) не в абсолютном, а относительном выражении и достижение их положительной динамики. Анализ показателей, что позволил бы своевременно получать финансовую возможность направлять в требуемом объеме средства на предотвращение или устранение всех видов угроз экономической безопасности организации и на развитие организации, т.е. на формирование конкурентных преимуществ. Ни одно предприятие не в состоянии обеспечить конкурентные преимущества по всем внешним характеристикам товарной продукции и средствам его продвижения на рынок. Предприятие вынуждено выбрать приоритеты и разработать стратегию, позволяющую наилучшим способом реализовать потенциал предприятия, его сильные стороны. В ставшей «классической» работе М. Портер [44, с. 72], с учетом конкурентной структуры отрасли, формируемой пятью базовыми рыночными силами: внутриотраслевая конкуренция, угроза со стороны потенциальных конкурентов, наличие продуктов-заменителей, рыночная сила поставщиков и потребителей видел два способа создания конкурентного преимущества товара, которые подходят как для малых, так и для больших фирм, и зависят от возможностей и ресурсов компании. Но поскольку малый бизнес не имеет и никогда не получит ресурсы для прямого противостояния крупным производствам сформировалось третье направление развития конкурентного преимущества предприятия – стратегия лидерства в нише, в двух вариантах воплощения: фокус на издержках или фокус на дифференциации. Таблично представленная зависимость конкурентной стратегии от размера целевого рынка получила названия «матрица конкурентных преимуществ» Майкла Портера (рис. 5). Эволюция научной теории и практика исследования конкуренции позволили выделить пять базовых стратегий конкуренции, обладающих как преимуществами, так и определенными недостатками, представим их на рисунке 6 [21, с. 153]. В аграрном секторе предприятие, определяя стратегию своего конкурентного поведения на соответствующем товарном рынке, производитель обычно делает ставку на стратегию снижения себестоимости, что вполне объяснимо.

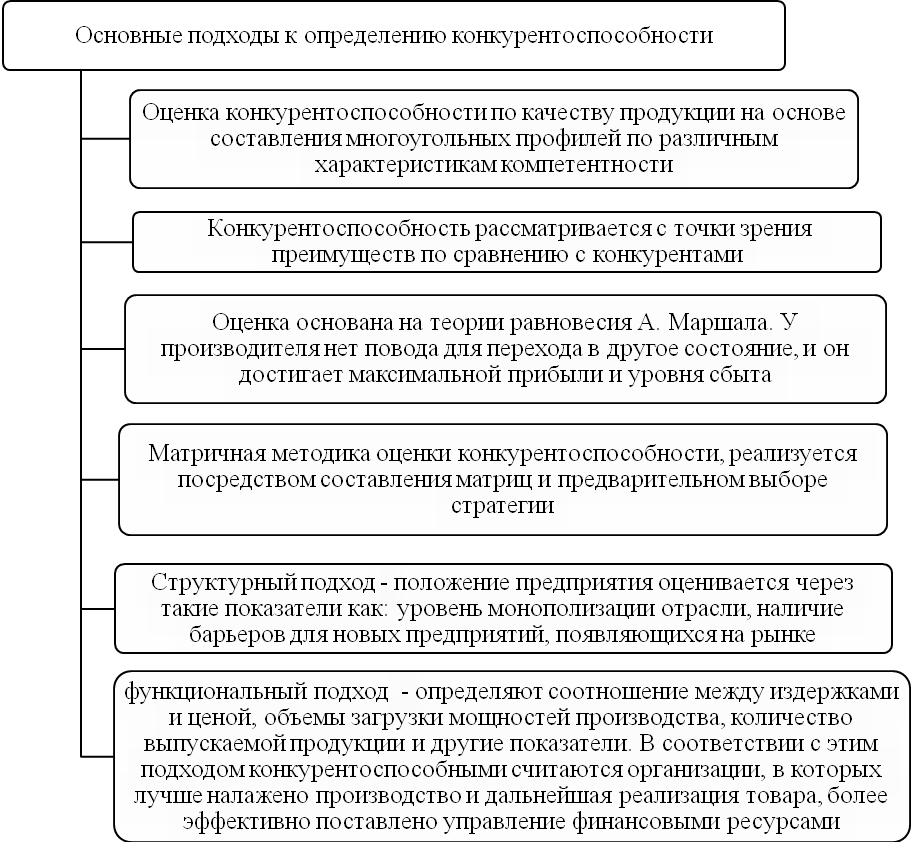

Рисунок 5 – Матрица конкурентных преимуществ М. Портера  Рисунок 6 – Базовые стратегии конкуренции и конкурентные преимущества Производство – «ключевое направление деятельности сельскохозяйственных организаций, потому отлаженная работа, инновации в данном направлении считаются основой, благодаря которому могу быть сформированы конкурентные преимущества» [64, с.128]. Производство позволяет сформировать внешнее конкурентное преимущество организации, основанное на особых, отличительных свойствах продукции. За счет качественных параметров товара цена будет выше, чем у конкурента, который не обеспечил получение товара соответствующего отличительного качества. Однако стратегия, обусловленная внешним конкурентным преимуществом – уровень качества носит для аграрного предприятия ограниченный характер, а в силу малых различий продукции по свойствам и большого влияния на формирование цены не оказывает. Другой вариант конкурентного преимущества производителя однородной продукции – более низкая цена, источником которой являются более низкие, чем у конкурента, издержки производства, то есть снижение себестоимости единицы продукции. Оно обеспечивается либо за счет эффективности технологии, обеспечивающей организации большую рентабельность и большую устойчивость при снижении цен реализации продукции, диктуемых рынком, либо за счет большего объема производства и снижении постоянных расходов в себестоимости единицы продукции. Но базовые стратегии (первые три особенно) ограничены в формировании конкурентных преимуществ, поскольку не учитывают, что помимо базисных – существуют преимущества искусственные, сформированные вне производственного процесса. Это значит, что, следуя трем базовым стратегиям, сконцентрированным на товаре, производитель не должен упускать из включения в стратегические планы формирования конкурентных преимуществ потенциала иных сфер деятельности предприятия (маркетинг, высокая квалификация управленческих кадров и т.п.). А именно эти факторы являются источником искусственных, повышающих и дополняющих ценность продукта, преимуществ. Именно в этом случае можно говорить о конкурентоспособности организации, обеспеченной только конкурентными преимуществами продукта, но преимуществах, сформированных за счет иных сильных сторон организации, которые укрепляют позицию предприятия на рынке в глазах контрагентов, покупателей, ориентируя их на долгосрочные экономические отношения. Со временем классическая точка зрения М. Портера, что совмещение стратегий в рамках одной бизнес-единицы не возможна, была дополнена и подтверждена, что совмещение стратегий конкуренции в рамках единой бизнес-структуры не только возможно, но и в ряде случаев более эффективно. В результате правильной организации управлением процессом создания и развития конкурентными преимуществами возникает ценный эффект мультипликации и формирование обобщенного конкурентного преимущества. Аргументируя утверждение о целесообразности комплексности базовых стратегий конкуренции, Г.Л. Азоев, А.П. Челенков [13, с. 101] ссылаются на «ограниченность производственных ресурсов и мощностей, свободных финансовых средств» и т.п. Другими аргументами за комплексность следует назвать потенциал других сфер деятельности и ресурсов предприятия, способные создать при умелом управлении дополнительные, в том числе искусственные конкурентные преимущества. Именно искусственные конкурентные преимущества могут обеспечить реализацию продукции по более высокой цене за счет добавочной ценности в виде обработанного или упакованного продукта, сопровождаемого пролонгированными сроками гарантии и т.п. То есть комплексность понимается не только как совмещение стратегий, но на микроуровне как совместное формирование преимуществ наиболее сильными сферами деятельности предприятия. Основой комплексности Г.Л. Азоев, А.П. Челенков рассматривают диверсификацию, а рекламную поддержку как один из факторов успеха. При формировании конкурентного преимущества при реализации стратегий возможны следующие варианты (рис. 7) [13, с. 101]. Методы оценки конкурентных преимуществ наиболее полно разработаны для продукции-товара. Если брать во внимание иные внешние конкурентные преимущества, выраженные в конкретных количественных и качественных параметрах, что важно для практической деятельности предприятия, таких обобщенных исследований нами не обнаружено.  Рисунок 7 – Формирование конкурентного преимущества при реализации стратегий Сравнительная оценка конкурентных преимуществ для предприятий определенной отраслевой специализации осуществляется в рамках оценки их конкурентоспособности. В современной практике предлагается ряд подходов к оценке характеристикой (рис. 8) [15, с. 18]. В данной классификации в русле темы исследования представляет интерес функциональный подход, который может быть адаптирован не только для оценки эффективности реализации производственно-технологического потенциала для получения конкурентного преимущества в ценовой характеристике товара, но и к другим функциональным направлениям деятельности организации. Наличие различных точек зрения авторов на понятие «подход» и «метод» привело к наличию работ, в которых приводится содержательная классификация методов оценки конкурентоспособности по разным основаниям. Например, Е. С. Жданова [27, с. 196] выделяет методы: базирующиеся на оценке конкурентоспособности продукции (продуктовые); матричные; базирующиеся на теории эффективной конкуренции (операционные); комплексные.  Рисунок 8 - Основные подходы к определению конкурентоспособности организации В их числе следует отметить матрицу Ж.Ж. Ламбена, достоинством которой является наглядность и доступность для анализа в рамках предприятия, и система (балл), увязывающая конкурентное преимущество и его наличие или уровень, количественный или качественный, по отношению к аналогичному у конкурентов. Следует отметить наличие иных систем оценки конкурентных преимуществ. Отметим, что они выполняют оценочную функцию, но не сравнительную для потенциального покупателя или контрагента. Эти системы ориентированы на использование внутри организации для оценки целесообразности и эффективности расходования ресурсов на формирование или поддержание конкурентного преимущества как результата деятельности организации по областям, в рамках функционального подхода. Эти системы включают показатели либо статические (табл.2), либо динамические (табл.3) по факторам формирования конкурентных преимуществ или даже по их составным элементам. Таблица 2 – Система показателей оценки использования факторов формирования конкурентных преимуществ [15, с. 18]

К числу показателей конкурентоспособности – интегрального конкурентного преимущества организации относят и такие показатели: выручка от реализации продукции; себестоимость реализованной продукции; прибыль от продаж; чистая прибыль; ресурсоотдача (фондоотдача, материалоотдача и т.д.); объем инвестиций; коэффициент обновления основных фондов; рентабельность производства и продаж; коэффициент автономии; коэффициент задолженности; коэффициент финансирования; коэффициент финансовой устойчивости; коэффициент обеспеченности оборотными активами; коэффициент абсолютной ликвидности; коэффициент текущей ликвидности [43, с. 150]. Таблица 3 – Динамические нормативы составляющих потенциала конкурентных преимуществ предприятий

Продолжение таблицы 3

К числу показателей конкурентоспособности – интегрального конкурентного преимущества организации относят и такие показатели: выручка от реализации продукции; себестоимость реализованной продукции; прибыль от продаж; чистая прибыль; ресурсоотдача (фондоотдача, материалоотдача и т.д.); объем инвестиций; коэффициент обновления основных фондов; рентабельность производства и продаж; коэффициент автономии; коэффициент задолженности; коэффициент финансирования; коэффициент финансовой устойчивости; коэффициент обеспеченности оборотными активами; коэффициент абсолютной ликвидности; коэффициент текущей ликвидности [43, с. 150]. Экономическая оценка эффективности использования ресурсов на создание и поддержание конкурентных преимуществ можно назвать тем мостиком, который переводит от достаточно общих рыночных категорий к конкретным индикаторам экономической безопасности. Основная задача в этом направлении целесообразная интеграция и увязка экономических показателей с показателями экономической безопасности через, имеющиеся методики оценки. Использование экономических показателей актуально потому, что некоторые из них, наряду с показателями экономической устойчивости организации имеются в свободном информационном доступе и определенное их значение может являться косвенным внешним доступным критерием конкурентоспособности и стабильности положения организации на рынке, то есть конкурентным преимуществом, для контрагента. Наименее исследованным является разработка подхода к отбору критериев для установления конкурентных преимуществ с позиции их обязательной «видимости» для покупателя при сравнении с конкурентами, что в условиях информационно развитой среды является некоторым упущением. Этот вопрос является одним из элементов, предложенного алгоритма оценки и формирования конкурентных преимуществ сельскохозяйственного предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||