Отчет по практике М-Холдинг. 3452_Отчет по производственной практике (М-Холдинг). Характеристика деятельности 5 2 Финансовый предприятия

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

2.3 Платежеспособность и деловая активностьВ таблице 6 представлены результаты анализа платежеспособности компании. Таблица 6 Анализ показателей платежеспособности ООО «М‑Холдинг»

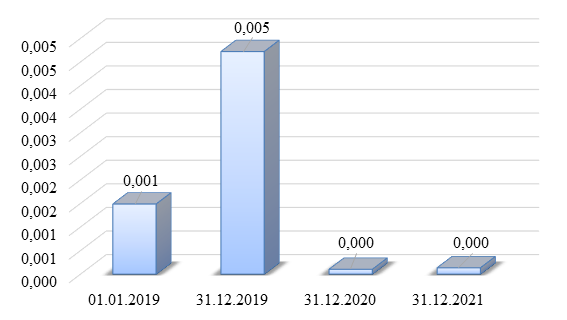

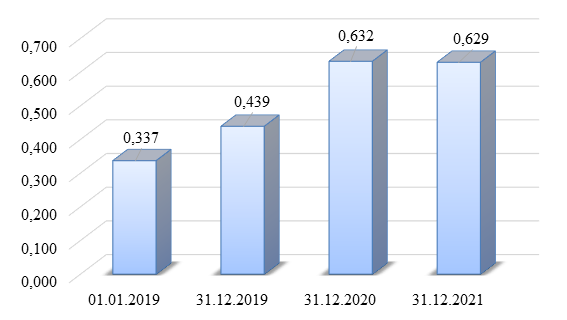

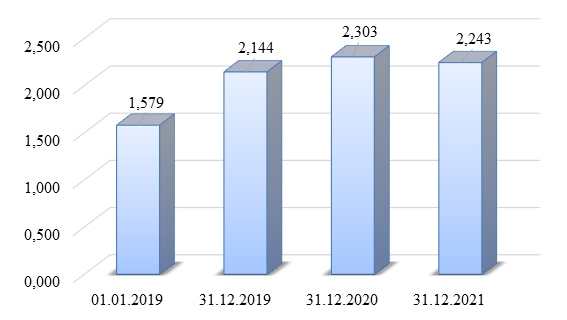

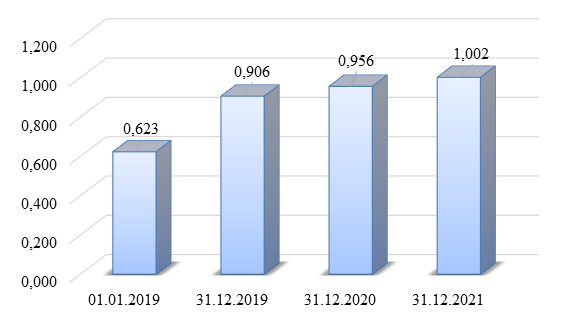

На основе данных таблицы 6 можно сделать следующие выводы относительно состояния платежеспособности ООО «М‑Холдинг» за 2019‑2021 гг.: 1) коэффициент абсолютной ликвидности по норме должен составлять не менее 0,2. Это означает, что компания должна быть в состоянии погасить не менее 20% краткосрочных обязательств за счет наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений). Фактические значения данного коэффициента представлены на рисунке 10.  Рис. 10. Динамика коэффициента абсолютной ликвидности ООО «М‑Холдинг» за 2019‑2021 гг. Таким образом, значения коэффициента абсолютной ликвидности составляли: на 01.01.2019 – 0,001 (норма не выполнялась); на 31.12.2019 – 0,005 (норма не выполнялась, изменение позитивное); на 31.12.2020 и 31.12.2021 – 0,000 (норма не выполнялась, изменение негативное). Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента абсолютной ликвидности: 1) за 2019 г., т.е. на 31.12.2019 по сравнению с 01.01.2019: влияние изменения суммы имеющихся у компании денежных средств составило: (59+0)/14 782‑(22+0)/14 782=0,003; влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило: (59+0)/14 782‑(59+0)/14 782=0,000; влияние изменения суммы краткосрочных обязательств составило: (59+0)/12 497‑(59+0)/14 782=0,001; суммарное влияние всех факторов составило: 0,003+0,000+0,001=0,003. Таким образом, позитивное изменение коэффициента абсолютной ликвидности в 2019 г. обусловлено увеличением имеющихся у компании денежных средств, а также сокращением краткосрочных обязательств; 2) за 2020 г., т.е. на 31.12.2020 по сравнению с 31.12.2019: влияние изменения суммы имеющихся у компании денежных средств составило: (2+0)/12 497‑(59+0)/12 497=‑0,005; влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило: (2+0)/12 497‑(2+0)/12 497=0,000; влияние изменения суммы краткосрочных обязательств составило: (2+0)/19 383‑(2+0)/12 497=0,000; суммарное влияние всех факторов составило: ‑0,005+0,000+0,000=‑0,005. Таким образом, негативное изменение коэффициента абсолютной ликвидности в 2020 г. обусловлено сокращением имеющихся у компании денежных средств, а также увеличением краткосрочных обязательств. Суммируя результаты анализа, можно сделать вывод, что по критерию наличия наиболее ликвидных активов на протяжении анализируемого периода компания оставалась неплатежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной; 2) коэффициент критической (промежуточной) ликвидности по норме должен составлять не менее 0,7. Это означает, что компания должна быть в состоянии погасить не менее 70% краткосрочных обязательств, привлекая не только наиболее ликвидные активы, но и полностью взыскав долги с дебиторов. Фактические значения рассматриваемого коэффициента показаны на рисунке 11.  Рис. 11. Динамика коэффициента критической (промежуточной) ликвидности ООО «М‑Холдинг» за 2019‑2021 гг. Таким образом, выполнение нормы по коэффициенту критической ликвидности можно охарактеризовать следующим образом: на 01.01.2019 – 0,337 (норма не выполнялась); на 31.12.2019 – 0,439 (норма не выполнялась, изменение позитивное); на 31.12.2020 – 0,632 (норма не выполнялась, изменение позитивное); на 31.12.2021 – 0,629 (норма не выполнялась, изменение негативное). Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента критической ликвидности: 1) за 2019 г., т.е. на 31.12.2019 по сравнению с 01.01.2019: влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило: (59+0+4 961)/14 782‑(22+0+4 961)/14 782=0,003; влияние изменения суммы имеющихся у компании быстро реализуемых активов составило: (59+0+5 430)/14 782‑(59+0+4 961)/14 782=0,032; влияние изменения суммы краткосрочных обязательств составило: (59+0+5 430)/12 497‑(59+0+5 430)/14 782=0,068;суммарное влияние всех факторов составило: 0,003+0,032+0,068=0,102. Таким образом, позитивное изменение коэффициента критической ликвидности в 2019 г. обусловлено увеличением имеющихся у компании наиболее ликвидных и быстро реализуемых активов, а также сокращением краткосрочных обязательств; 2) за 2020 г., т.е. на 31.12.2020 по сравнению с 31.12.2019: влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило: (2+0+5 430)/12 497‑(59+0+5 430)/12 497=‑0,005; влияние изменения суммы имеющихся у компании быстро реализуемых активов составило: (2+0+12 249)/12 497‑(2+0+5 430)/12 497=0,546; влияние изменения суммы краткосрочных обязательств составило: (2+0+12 249)/19 383‑(2+0+12 249)/12 497=‑0,348; суммарное влияние всех факторов составило: ‑0,005+0,546+(‑0,348)=0,193. Таким образом, позитивное изменение коэффициента критической ликвидности в 2020 г. обусловлено увеличением имеющихся у компании быстро реализуемых активов; 3) за 2021 г., т.е. на 31.12.2021 по сравнению с 31.12.2020: влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило: (4+0+12 249)/19 383‑(2+0+12 249)/19 383=0,000; влияние изменения суммы имеющихся у компании быстро реализуемых активов составило: (4+0+18 629)/19 383‑(4+0+12 249)/19 383=0,329; влияние изменения суммы краткосрочных обязательств составило: (4+0+18 629)/29 618‑(4+0+18 629)/19 383=‑0,332; суммарное влияние всех факторов составило: 0,000+0,329+(‑0,332)=‑0,003. Таким образом, негативное изменение коэффициента критической ликвидности в 2021 г. обусловлено увеличением краткосрочных обязательств; Суммируя результаты анализа, можно сделать вывод, что по критерию наличия ликвидных и быстро реализуемых активов на протяжении анализируемого периода компания оставалась неплатежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была позитивной. Колеблемость данного показателя оказалась весьма существенной; 3) коэффициент текущей ликвидности по норме должен составлять более 2,0. Если же значение данного коэффициента составляет менее 1,0, это означает, что компании угрожает банкротство. Фактические значения рассматриваемого коэффициента показаны на рисунке 12.  Рис. 12. Динамика коэффициента текущей ликвидности ООО «М‑Холдинг» за 2019‑2021 гг. Таким образом, выполнение нормы по коэффициенту текущей ликвидности можно охарактеризовать следующим образом: на 01.01.2019 – 1,579 (норма не выполнялась); на 31.12.2019 – 2,144 (норма выполнялась, общее изменение положительное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – положительное); на 31.12.2020 – 2,303 (норма выполнялась, общее изменение положительное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – негативное); на 31.12.2021 – 2,243 (норма выполнялась, общее изменение негативное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – негативное). Итак, на 31.12.2021 компания пребывала в состоянии платежеспособности с точки зрения наличия оборотных активов. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась существенной; 4) коэффициент общей ликвидности по норме должен составлять не менее 1,0. Если указанная норма соблюдается, то баланс компании является ликвидным. Фактические значения данного коэффициента показаны на рисунке 13.  Рис. 13. Динамика коэффициента общей ликвидности ООО «М‑Холдинг» за 2019‑2021 гг. Таким образом, выполнение нормы по коэффициенту общей ликвидности можно охарактеризовать следующим образом: на 01.01.2019 – 0,623 (норма не выполнялась); на 31.12.2019 – 0,906 (норма не выполнялась, изменение позитивное); на 31.12.2020 – 0,956 (норма не выполнялась, изменение позитивное); на 31.12.2021 – 1,002 (норма выполнялась, изменение позитивное). Суммируя результаты анализа, можно сделать вывод, что нашел подтверждение сделанный ранее вывод о том, что баланс компании является ликвидным. В течение рассматриваемого периода динамика рассматриваемого критерия платежеспособности компании была позитивной. При этом колеблемость данного показателя оказалась существенной. Анализ показателей деловой активности представлен в таблице 7. Таблица 7 Анализ деловой активности ООО «М‑Холдинг»

Анализ результатов расчетов, представленных в таблице Error: Reference source not found, позволил сделать следующие выводы: Количество оборотов, совершенных активами компании, в 2019 г. составляло 10,321. Затем в 2020 г. данный показатель увеличился на 16,49%, т.е. до 12,023 оборотов. Таким образом, в 2020 г. по сравнению с 2019 г. эффективность использования имущества компании повысилась. Это объясняется тем, что выручка увеличивалась быстрее (+66,13%), чем среднегодовая стоимость активов (+42,61%). В 2021 г. анализируемый показатель снизился на 22,19%, т.е. до 9,355 оборотов. Таким образом, в 2021 г. по сравнению с 2020 г. эффективность использования имущества компании снизилась. Это объясняется тем, что выручка увеличилась медленнее (+20,94%), чем среднегодовая стоимость активов (+55,44%). В целом в течение анализируемого периода оборачиваемость имущества компании снизилась. Соответственно, продолжительность одного оборота имущества компании увеличилась. В 2021 г. анализируемый показатель увеличился на 16,84%, т.е. до 17 618,983 оборотов. Таким образом, в 2021 г. по сравнению с 2020 г. эффективность использования внеоборотных активов компании повысилась. Это объясняется тем, что выручка увеличивалась быстрее (+20,94%), чем среднегодовая стоимость внеоборотных активов (+3,51%). Количество оборотов, совершенных оборотными активами компании, в 2019 г. составляло 10,321. Затем в 2020 г. данный показатель увеличился на 16,59%, т.е. до 12,033 оборотов. Таким образом, в 2020 г. по сравнению с 2019 г. эффективность использования оборотных активов компании повысилась. Это объясняется тем, что выручка увеличивалась быстрее (+66,13%), чем среднегодовая стоимость оборотных активов (+42,50%). В 2021 г. анализируемый показатель снизился на 22,21%, т.е. до 9,360 оборотов. Таким образом, в 2021 г. по сравнению с 2020 г. эффективность использования оборотных активов компании снизилась. Это объясняется тем, что выручка увеличилась медленнее (+20,94%), чем среднегодовая стоимость оборотных активов (+55,48%). В целом в течение анализируемого периода оборачиваемость оборотных активов компании снизилась. Соответственно, продолжительность одного оборота данного вида активов увеличилась. Количество оборотов, совершенных собственным капиталом компании, в 2019 г. составляло 22,643. Затем в 2020 г. данный показатель увеличился на 3,69%, т.е. до 23,479 оборотов. Таким образом, в 2020 г. по сравнению с 2019 г. эффективность использования собственного капитала компании повысилась. Это объясняется тем, что выручка увеличивалась быстрее (+66,13%), чем среднегодовая сумма собственного капитала (+60,21%) В 2021 г. анализируемый показатель снизился на 21,76%, т.е. до 18,370 оборотов. Таким образом, в 2021 г. по сравнению с 2020 г. эффективность использования собственного капитала компании снизилась. Это объясняется тем, что выручка увеличилась медленнее (+20,94%), чем среднегодовая сумма собственного капитала (+54,58%). В целом в течение анализируемого периода оборачиваемость собственного капитала компании снизилась. Соответственно, продолжительность одного оборота данного вида капитала увеличилась. Количество оборотов, совершенных заемным капиталом компании, в 2019 г. составляло 18,966. Затем в 2020 г. данный показатель увеличился на 29,93%, т.е. до 24,643 оборотов. Таким образом, в 2020 г. по сравнению с 2019 г. эффективность использования заемного капитала компании повысилась. Это объясняется тем, что выручка увеличивалась быстрее (+66,13%), чем среднегодовая сумма заемного капитала (+27,86%) В 2021 г. анализируемый показатель снизился на 22,64%, т.е. до 19,063 оборотов. Таким образом, в 2021 г. по сравнению с 2020 г. эффективность использования заемного капитала компании снизилась. Это объясняется тем, что выручка увеличилась медленнее (+20,94%), чем среднегодовая сумма заемного капитала (+56,34%). В целом в течение анализируемого периода оборачиваемость заемного капитала компании увеличилась. Соответственно, продолжительность одного оборота данного вида капитала сократилась. Количество оборотов, совершенных запасами компании, в 2019 г. составляло 13,047. Затем в 2020 г. данный показатель увеличился на 22,70%, т.е. до 16,009 оборотов. Таким образом, в 2020 г. по сравнению с 2019 г. эффективность использования запасов компании повысилась. Это объясняется тем, что выручка увеличивалась быстрее (+66,13%), чем среднегодовая стоимость запасов (+35,39%). В 2021 г. анализируемый показатель снизился на 19,01%, т.е. до 12,965 оборотов. Таким образом, в 2021 г. по сравнению с 2020 г. эффективность использования запасов компании снизилась. Это объясняется тем, что выручка увеличилась медленнее (+20,94%), чем среднегодовая стоимость запасов (+49,33%). В целом в течение анализируемого периода оборачиваемость запасов компании снизилась. Соответственно, продолжительность одного оборота данного вида активов увеличилась. Количество оборотов, совершенных дебиторской задолженностью компании, в 2019 г. составляло 49,792. Затем в 2020 г. данный показатель снизился на 2,35%, т.е. до 48,620 оборотов. Таким образом, в 2020 г. по сравнению с 2019 г. эффективность использования дебиторской задолженности компании снизилась. Это объясняется тем, что выручка увеличилась медленнее (+66,13%), чем среднегодовая сумма дебиторской задолженности (+70,14%). В 2021 г. анализируемый показатель снизился на 30,76%, т.е. до 33,665 оборотов. В целом в течение анализируемого периода оборачиваемость дебиторской задолженности компании снизилась. Количество оборотов, совершенных кредиторской задолженностью компании, в 2019 г. составляло 27,730. Затем в 2020 г. данный показатель увеличился на 56,95%, т.е. до 43,521 оборотов. Таким образом, в 2020 г. по сравнению с 2019 г. эффективность использования кредиторской задолженности компании повысилась. Это объясняется тем, что выручка увеличивалась быстрее (+66,13%), чем среднегодовая сумма кредиторской задолженности (+5,85%). В 2021 г. анализируемый показатель снизился на 14,96%, т.е. до 37,009 оборотов. Таким образом, в 2021 г. по сравнению с 2020 г. эффективность использования кредиторской задолженности компании снизилась. Это объясняется тем, что выручка увеличилась медленнее (+20,94%), чем среднегодовая сумма кредиторской задолженности (+42,22%). В целом в течение анализируемого периода оборачиваемость кредиторской задолженности компании увеличилась. Соответственно, продолжительность одного оборота данного вида пассивов сократилась. Длительность производственного цикла увеличилась с 28 дн. в 2019 г. до 28 дн. в 2021 г., что негативно характеризует изменения, произошедшие в финансовом состоянии компании. Длительность операционного цикла увеличилась с 35 до 38 дн., что негативно характеризует изменения, произошедшие в финансовом состоянии компании. Длительность финансового цикла увеличилась с 22 до 29 дн., что негативно характеризует изменения, произошедшие в финансовом состоянии компании. На примере данных за 2021 г. покажем взаимосвязь рассчитанных показателей. Период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов, составляет 28 дн. Этот период характеризует время полного оборота оборотных средств, используемых для обслуживания производственного процесса. Производственный цикл, удлиненный на период, в течение которого дебиторы погашают долги перед предприятием, является операционным циклом и составляет 38 дн. Т.е. именно на 38 дн. денежные средства предприятия «омертвлены» в запасах и дебиторской задолженности. При этом предприятие оплачивает счета поставщиков с временным лагом, поэтому финансовый цикл меньше операционного на период времени обращения кредиторской задолженности и составляет 29 дн. Именно 29 дн. в среднем проходит между сроком платежа по обязательствам перед поставщиками и получением денег от покупателей. В целом для предприятия такая ситуация является положительной, поскольку это предприятие частично организует финансирование текущей деятельности за счет товарной кредиторской задолженности. Это приходится делать по причине того, что дебиторы оплачивают свои счета аналогично с определенным временным лагом. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||