Теплофикация и тепловые сети. И тепловые

Скачать 2.4 Mb. Скачать 2.4 Mb.

|

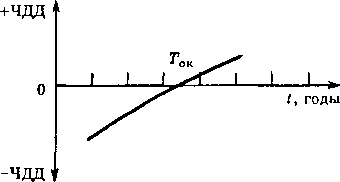

1 = 0 Если ЧДД > 0, доходность инвестиций выше нормы дисконта; дисконтированный приток больше дисконтированного оттока реальных денег за весь расчетный период, а значит, вложение инвестиций в данный проект экономически эффективно. При ЧДД = 0 доходность инвестиций равна норме дисконта, дисконтированные притоки равны дисконтированным оттокам реальных денег — доходность проекта нулевая. В случае ЧДД < 0 дисконтированный отток реальных денег превышает дисконтированный их приток за весь расчетный период, следовательно, вложение инвестиций в данный проект экономически неэффек- 389 тивно, доходность проекта ниже нормы дисконта. При сравнении альтернативных проектов предпочтение следует отдавать проекту с большим положительным значением ЧДД. В табл. 12.2 для потока реальных денег, рассчитанного в табл. 12.1, приведен расчет ЧДД при норме дисконтар = 0,1 и расчетном периоде Т = 6 лет: 5 ЧДД= £/?,а, =- 12,48 - 1,878 + 4,132 + О + 5,259 + 4,781 +3,104 = = - 14,358 + 17,276 = 2,918 млн руб. Из расчета следует: ЧДД > 0, вложение инвестиций в проект выгодно. Метод срока окупаемости. Срок окупаемости — период времени, в течение которого за счет притока реальных денег окупаются вложения в проект. Определение срока окупаемости предполагает расчет дисконтированных элементов потока реальных денег и их последовательное суммирование по годам с учетом знаков до тех пор, пока интегральная величина дисконтированного потока реальных денег не изменит знак с «минуса» на «плюс». Иными словами, если интегральная сумма элементов потока реальных денег за период от нулевого года до года t ЧДД, = £/?,(1 +р)_'<0, ( = 0 а за период от нулевого года до года (г + 1) чДД(,+ .)= s' *(/+1)0 +р)('+,)> о, ( = 0 это означает, что вложенный капитал окупается в период между годом t и (г + 1) расчетного периода и срок окупаемости находится в диапазоне t < Ток < (t + 1). Срок окупаемости определяется графически или интерполяцией как ЧДД, Сроку окупаемости соответствует точка, в которой ЧДД = 0, т.е. дисконтированный приток реальных денег равен дисконтированному оттоку (рис. 12.7): Ток , Ток £/7,(1+р)”' = £0,(1 +р)-'. О о Расчетный срок окупаемости сравнивается с периодом времени, удовлетворяющим инвестора, после чего принимается решение об инвестировании проекта. Если расчетный срок окупаемости меньше периода окупаемости, приемлемого для инвестора, т.е. 7’0К< Ток И11В, вложение инвестиций в проект эффективно; при обратном соотношении сроков (Гок > Ток инв) — нецелесообразно.  Рис. 12.7. Определение срока окупаемости нине- етициоииого проекта При сравнении альтернативных проектов по критерию срока окупаемости отбирается проект с самым коротким сроком окупаемости или проект, укладывающийся в допустимый для инвестора срок окупаемости. В отличие от ЧДД, характеризующего эффективность инвестиционного проекта, срок окупаемости является критерием, в определенной степени оценивающим риск инвестора Неуверенность в достоверности прогнозов растет с удалением во времени от настоящего момента, что увеличивает предпринимательский риск. Очевидно, что существует максимальная граница срока окупаемости, при переходе которой риск вложения средств возрастает до такой степени, что вложение капитала становится неприемлемым. По результатам расчета дисконтированного потока реальных денег (см. табл. 12.2) в табл. 12.3 приведены результаты расчета срока окупаемости. Дисконтированные элементы потока реальных денег последовательно суммируются по годам: Год расчетного Сумма, млн руб периода нулевой -12,48 первый -12,48+ (- 1,878) = - 14,358 второй итд -14,358 + 4,132 = - 10,226 Из табл. 12.3 видно, что сумма дисконтированных элементов потока реальных денег изменяет знак с минуса на плюс между четвертым и пятым годами. В результате между четвертым и пятым годами находится срок окупаемости, т.е. Т - 4 - ЧДД4 _ ок " чдд5 - чдд4 ' = 4,06 года. Учитывая, что отсчет расчетного периода был начат не с первого, а с нулевого года, срок окупаемости равен 4,06 + 1 = 5,06 года, т.е. инвестиции в проект окупятся за 5,06 года. МЕТОД ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ Внутренняя норма доходности (ВИД) — это неизвестная норма доходности капитала, при которой чистый дисконтированный доход равен нулю. Для вычисления ВНД целесообразно воспользоваться модифицированной формулой для нахождения ЧДД. ТП- О'. т К. ЧДД = £ - £ , (12.12) / = о(1 + г/ / = 0 ( 1 + г)' где г — внутренняя норма доходности; О\ — отток реальных денег без учета инвестиций, О\ = Ot-Kr Поскольку при доходности инвестиций в размере ВНД = г чистый дисконтированный доход должен быть равен нулю, то можно записать уравнение / = 0 (1 + г)' / = о(1 + г}' где П, — приток реальных денег в год ?; К,— инвестиции в год Г, г — неизвестная норма дисконта, равная ВНД проекта. Для случая вложения всех инвестиций в нулевой год уравнение упрощается: т П. - О' =Q- ()2J4) / = 0 (1 + г)' Выражение представляет собой полином 7-й степени, решение которого является аналитически невозможным уже при t = 3, Поэтому для определения ВНД используется метод итеративного приближения: выбирается первая ставка дисконта р, и определяется значение ЧДД,; при следующей итерации выбирается второе значение ставки дисконтар2. При ее выборе следует соблюдать правила: если ЧДД, > 0, то р2 > р{; если ЧДД, < 0, то Р2<Р\- Итеративные расчеты с выбором последующей нормы дисконта продолжаются до тех пор, пока ЧДД не поменяет знак. В диапазоне двух последних значений нормы дисконта находится ВНД, определяемая по формуле (2.15) или графически (рис. 12.8): При расчете ВНД в (12.15) значение ЧДД подставляется с соответствующими знаками. При определении ВНД рекомендуется, чтобы /?, и р2 отличались не более чем на один или два процентных пункта. Результат не будет достоверным, если это различие слишком велико, так как норма дисконта и ЧДД не связаны линейно. Рассчитаное значение г сравнивается с альтернативной стоимостью капитала, например с процентом по кредиту к. Если г>к, при реализации проекта доход на 1 руб. инвестиций больше процента за кредит, что обеспечивает эффективность проекта. Если г < к, доходность проекта недостаточна для возмещения кредита, что делает проект неэффективным. Использование ВНД в качестве критерия эффективности инвестиций целесообразно при высокой неопределенности цены капитала, т.е. при слабой прогнозируемости или непредсказуемости банковских процентных ставок. Расчеты показывают, что ранжирование проектов по значению ВНД может привести к результатам, отличным от результатов, полученных при использовании для этих целей других критериев, например ЧДД, так как расчет ЧДД проводится при заданной норме дисконта, а при использовании метода внутренней нормы доходности она определяется расчетным путем. В соответствии с результатами расчета, представленными в табл. 12.4, внутренняя норма доходности составит + ЧДД,(р2-Р|) Pl + чдд, -чдд2 = 0 ! 2,918(0,2-0,1) ’ 2,918 -(-1,238) = 0,1 +0,07 = 0,17. Расчет ЧДД при норме дисконта, равной внутренней норме доходности, подтверждает, что при р = г ЧДД = 0 (табл. 12.5): 5 ЧДД = £ Rlal = - 12,48 - 1,709 + 3,653 + о + 4,470 +3,785 + 2,281 = -14,89 + 14,89 = 0. Метод индекса доходности инвестиций. Коэффициент, характеризующий отношение дисконтированного притока реальных денег к дисконтированному оттоку называется индексом доходности инвестиций (ИД). £/7,(1 +р)-' ИД = ^ . (12.16) I 0,(1 + Р)‘ 1 = 0 Если ИД > 1, вложение инвестиций в проект эффективно. Индекс доходности используется для ранжирования проектов по уровню эффективности, когда налицо жесткий дефицит инвестиций. В первую очередь инвестиции вкладываются в проекты с большим индексом доходности. Этот критерий, пользующийся широкой популярностью, имеет серьезный недостаток, так как не позволяет соизмерить ЧДД в данный проект относительно других проектов. Например, небольшой по масштабу проект может иметь более высокий индекс доходности по сравнению с крупным проектом, в то время как ЧДД у последнего может оказаться ббльшим. Схема расчета индекса доходности представлена в табл. 12.6, исходные данные взяты из табл. 12.1. £/7,(1 +/>)“' Ид = = t = 0 0,5 + 18,182+23,966+24,042+21,856+18,006 ' 12,98+20+19,834+18,783+ 17,075+14,902 103,574 Отбор и ранжирование инвестиционных проектов. Выбор наиболее эффективных инвестиционных проектов с целью принятия правильных решений — сложная проблема при формировании инвестиционных планов предприятия. Анализ критериев эффективности инвестиций, рассчитанных для единичного проекта, показывает, что, поскольку все критерии (ЧДД, ВНД, ИД, 7’0к) представляют разные версии единой концепции потока реальных денег, между ними соблюдаются определенные соотношения (табл. 12.7). Выполнение соотношений между критериями, рассчитанными для единичного про- Таблица 12 7 Соотношение критериев эффективности инвестиций

|