Институт открытого и дистанционного образования

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

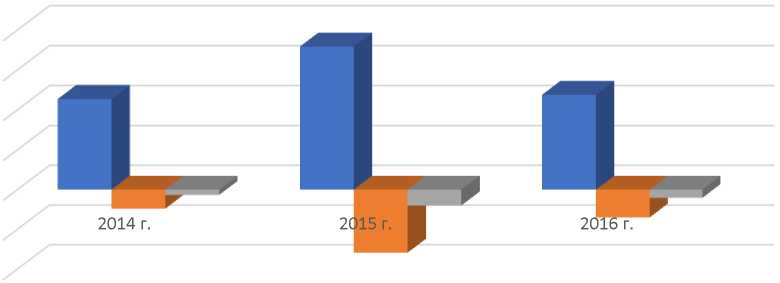

8,0 6,0 4,0 2,0 0,0 -2,0 -4,0 ■ Коэффициент соотношения заемных и собственных средств ■ Коэффициент маневренности  ■ Коэффициент обеспеченности собственными средствами Рисунок 2.3 - Коэффициенты финансовой устойчивости АО «Самотлорнефт- промхим» Анализ коэффициентов финансовой устойчивости АО «Самотлорнефте- промхим» привел к следующим результатам: Коэффициент соотношения заемных и собственных средств (плечо финансового рычага), показывающий, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств, не входит в пределы нормативного значения. Достаточно высокое значение данного показателя позволяет судить о низкой степени автономности предприятия. Коэффициент маневренности ниже рекомендуемого значения на протяжении анализируемого периода. Коэффициент обеспеченности собственными средствами не соответствует нормативному значению на протяжении всего рассматриваемого периода. В целом, анализ финансовой устойчивости позволяет сделать вывод о низкой финансовой устойчивости предприятия. Анализ ликвидности и платежеспособности предприятия В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степени ликвидности предприятия. Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита. Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы. Для оценки платежеспособности и ликвидности могут быть использованы следующие методы: . структурный анализ изменений активных и пассивных платежей баланса, т.е. анализ ликвидности баланса; . расчет финансовый коэффициентов ликвидности. .3.1 Оценка ликвидности баланса Главная задача оценки ликвидности баланса-определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Для проведения анализа данных актива и пассива баланса, проводиться группировка по следующим признакам: По степени убывания ликвидности (актив); По степени срочности оплаты(пассив). Активы в зависимости от скорости превращения в денежные средства разделяют на следующие группы: А1- наиболее ликвидные активы. К ним относятся денежные средства предприятия и краткосрочные финансовые вложения; А2- быстрореализуемые активы, включающие дебиторскую задолженность; А3 - медленно реализуемые активы. К ним относятся запасы и прочие оборотные активы; А4 - труднореализуемые активы- статьи 1 раздела баланса «Внеоборотные активы». Группировка пассивов происходит по степени срочности их возврата: П1-наиболее краткосрочные обязательства, краткосрочная кредиторская задолженность; П2- краткосрочные пассивы: краткосрочные заемные обязательства, оценочные обязательства и прочие краткосрочные обязательства; П3-долгосрочные пассивы-статьи IV раздела баланса «Долгосрочные обязательства»; П4-постоянные пассивы- статьи раздела III баланса «Капитал и резервы», доходы будущих периодов. Группировка активов и пассивов для проведения анализа ликвидности представлена в таблице 2.12, их значение в таблице 2.11. Таблица 2.11 - Группировка активов и пассивов для проведения анализа ликвидности

Таблица 2.12 - Значение групп активов и пассивов баланса АО В тыс. руб.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия ликвидности баланса: А1 > П1 А2 > П2 А3 > П3 А4 < П4 Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. В реальной жизни эти условия могут не выполняться. Поэтому ликвидность баланса проверяется по сумме (А1+А2) > (П1+П2)-условие срочной или критической ликвидности баланса. Но если и это условие не выполняется, то должно выполняться условие долгосрочной ликвидности баланса: А3 > П3-условие долгосрочной ликвидности. Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные. Сопоставляя итоги группировки активов, указанные в таблице 2.13 для нашего предприятия, получаем: Таблица 2.13- Группировка активов

В таблице приведем значение сумм первых двух групп активов и пассивов анализируемого предприятия с целью оценки выполнения условий срочной ликвидности в 2014-2016гг. Таблица 2.14 - Данные активов и пассивов баланса для оценки выполнения условия срочной ликвидности В тыс. руб.

Коэффициент срочной ликвидности Ксл показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||