Институт открытого и дистанционного образования

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

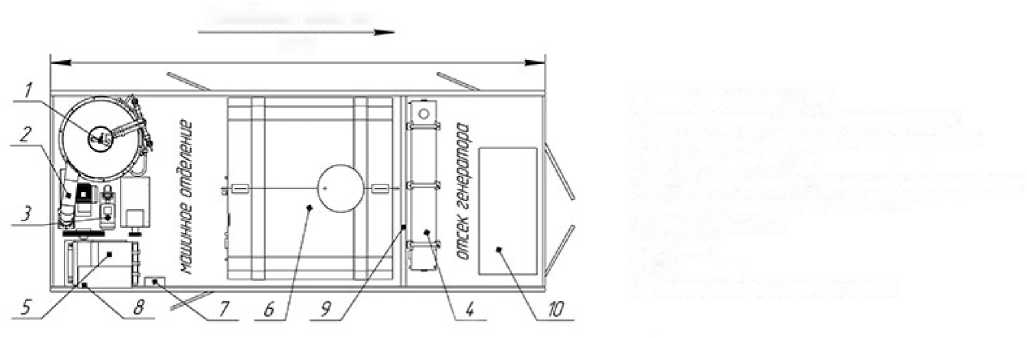

4. Бок топлибный - 350л 5 Насос питательный импортный с злектроприбодом 6. Цистерна питательной боды -5 м1 7. Пульт дороблення 8. Зл. щит 9. Перегородка 10 Место под дизельный генератор Налрабление дбижения 6000 Рисунок 3.8 - ППУ UNISTEAM™-MPD  Оборудование: Котел 1600/100 паропроизводительностью 1600 кг/ч, давлением 100 кгс/см2. Горелочное устройство жидкотопливное. Насос питательный импортный с электроприводом. Вентилятор дутьевой с электроприводом. Бак топливный 350 л. Насос топливный - НШ-10 с электроприводом. Емкость питательной воды 5 м3. Пульт управления установкой в КУНГе. Щит электрический. Комплекты и оборудование: ЗИП установки и оборудования. Сопроводительная документация. Комплект магистралей (6*4,2 м). Угловые отводы (4*90°). Рукав ПАР-II (10 м) с пикой. Огнетушитель. Противооткатные упоры. В сравнении с аналогичными установками, представленными на рынке UNISTEAM™-MPD имеет ряд преимуществ, сравнительная характеристика представлена в таблице 3.4. Таблица 3.4-Параметры установок

На основании данных, приведенных в таблице 3. можно сделать следующие выводы: предложенная к приобретению ППУ более экономична и быстродейственна в отличии от аналогов, важным преимуществом является возможность эксплуатации установки на природном газе. Учитывая среднюю стоимость ДТ и природного газа 46,90 и 17,30 за 1 литр соответственно, а также средний расход топлива, экономия за час работы установки на природном газе составит ориентировочно 3100,00 руб. или 150%. Таблица 3.5 - Капитальные вложения на приобретение оборудования

Помимо единовременных затрат, реализация данного инвестиционного проекта приведет к увеличению текущих издержек, которые представлены в таблице 3.6. Таблица 3.6 - Текущие издержки

Осуществление данных затрат (единовременных и текущих) будет являться целесообразным в случае получения экономического эффекта в размере 4 750,00 тысяч рублей в год. При расчете экономического эффекта (таблица 3.4) стоимость ДТ и природного газа зафиксирована на протяжении всего периода в размере 46,90 руб. и 17,30 руб. за 1 литр соответственно. Данный экономический эффект образуется в связи с разницей уровня затрат на топливо выбранной ППУ UNISTEAM™-MPD и аналогов. Таблица 3.7 - Экономический эффект

3.3 Методические основы оценки эффективности инвестиционного пред- ложения Эффективность инвестиционного проекта характеризуется системой показателей, которые отражают соотношение затрат и результатов от инвестиционного проекта. Выделяют следующие показатели эффективности инвестиционного проекта относительно интересов его участников: показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; показатели бюджетной эффективности, отражающие финансовые последствия проекта для федерального, регионального или местного бюджетов; показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. При определении эффективности инвестиционного проекта оценка предстоящих затрат и результатов осуществляется в пределах периода планирования, который измеряется количеством шагов расчета. Шагом расчета в пределах периода планирования могут быть; месяц, квартал, полугодие или год. Для соизмерения показателей по различным шагам периода планирования при оценке эффективности инвестиционного проекта используется приведение их ценности в начальном шаге (дисконтирование). Технически приведение к начальному шагу затрат, результатов и эффектов, которые имеют место на t-ом шаге расчета реализации проекта, производится путем их умножения на коэффициент дисконтирования (a t), определяемый как: где t - номер шага расчета (t = 0,1,... Т);    a t= (1+ЕГ (30) Т - период планирования; Е - норма дисконтирования, равная приемлемой для инвестора норме доходности на капитал. Для сравнения вариантов инвестиционного проекта, а также для сравнения различных инвестиционных проектов используется ряд общепринятых показателей. К ним относятся: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД), срок окупаемости. Чистый дисконтированный доход - это сумма текущих эффектов (разницы результатов и затрат) за весь период планирования, приведенная к начальному шагу: т ЧДД = ! (R:-3-)x а:-К (31) t=0 где Rt - результаты, достигаемые на t-ом шаге расчета; 3+t- затраты, осуществляемые на t-ом шаге расчета, при условии, что в них не входят капиталовложения; a t - коэффициент дисконтирования. Сумма дисконтированных капиталовложений (К), вычисляется по формуле: т К= v К:ХС/: (32) t=0 где Kt - капиталовложения на t-ом шаге. В случае если ЧДД проекта положителен, проект эффективен, если отрицателен - неэффективен. Чем больше ЧДД, тем эффективнее проект. Индекс доходности - это отношение приведенного эффектам к приведенным капиталовложениям: т 1 (33) ИД= (b-3^xat К t=0 Если ИД больше единицы, проект эффективен, если ИД меньше единицы - неэффективен. Внутренняя норма доходности - это норма дисконта (Е), при которой величина приведенных эффектов равна приведенным капиталовложениям, то есть Е находится из уравнения: Т Rt-ЗД Т Z (1+Е)‘ =Z (1+ Е)‘ t=0 г=0 (34) Найденное значение Евнд (ВНД) сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, капиталовложения в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае капиталовложения в данный проект нецелесообразны. Срок окупаемости - показывает минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и остается неотрицательным. Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными доходами от его осуществления. По мнению ряда российских исследователей, следует включать в план реализации только те проекты, для которых срок окупаемости не превышает 2 - 3 лет. Если чистый дисконтированный доход по годам одинаковый, то для расчета простого срока окупаемости используем формулу: pp=lk (35) Для расчета дисконтированного срока окупаемости, используем формулу: DPP =to - (ЧДД’/(ЧДД- ЧДД’)) , (36) где DPP - срок окупаемости по дисконтированным потокам t0 - год внедрения проекта ЧДД’ - последнее отрицательное значение ЧДД ЧДД - первое положительное значение ЧДД При осуществлении проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств. Разность между ними называется потоком денежных средств. Сальдо денежных потоков — это разность между притоком и оттоком денежных средств от всех трех видов деятельности. Положительное сальдо денежных потоков на t-ом шаге определяет излишние денежные средства на t-ом шаге. Отрицательное - определяет недостающие денежные средства на t-ом шаге. Необходимым критерием осуществимости инвестиционного проекта является положительность сальдо накопленных денежных потоков в любом временном интервале, в котором осуществляют затраты и получают доходы. Отрицательная величина сальдо накопленных денежных потоков свидетельствует о необходимости привлечения дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. Оценка коммерческой эффективности системы TrackMaster Чистый приток денежных средств от осуществления проекта составит 13736,59 тыс. руб. Финансирование инвестиционного проекта предполагается осуществить за счет собственных средств предприятия. В основу расчетов по оценке коммерческой эффективности проекта положены следующие предположения: продолжительность периода планирования принята 8 лет (8 шагов); в качестве шага планирования принят один год; норма дисконта принята на уровне 19 % в год; цены, тарифы и нормы изменяются на протяжении всего периода планирования. При расчете затрат на инвестиционный проект, необходимо учитывать рост цен в связи с инфляцией. Любой инвестор желает вложить деньги так, чтобы его состояние ежегодно увеличивалось, но это невозможно, если не брать во внимание темп роста инфляции. Норма дисконтирования установлена из условий: ключевая ставка ЦБ РФ - 7,25% на 26.03.2018г.; инфляция 4% риск недополучения прибыли 7,75%. Сделанные предположения характеризуют оценку эффективности проекта как предварительную, требующую уточнения в дальнейшем. Экономический эффект по мероприятию формируется за счет снижения затрат времени на вырезание окна из эксплуатационной колонны. На рисунке 3.9 представлена сравнительная таблица затрат времени. |