Институт открытого и дистанционного образования

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

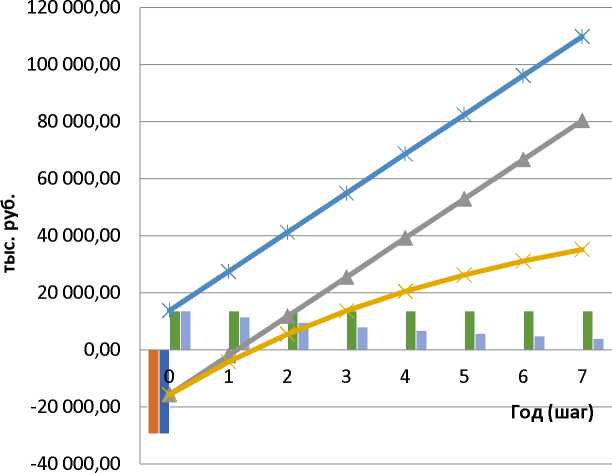

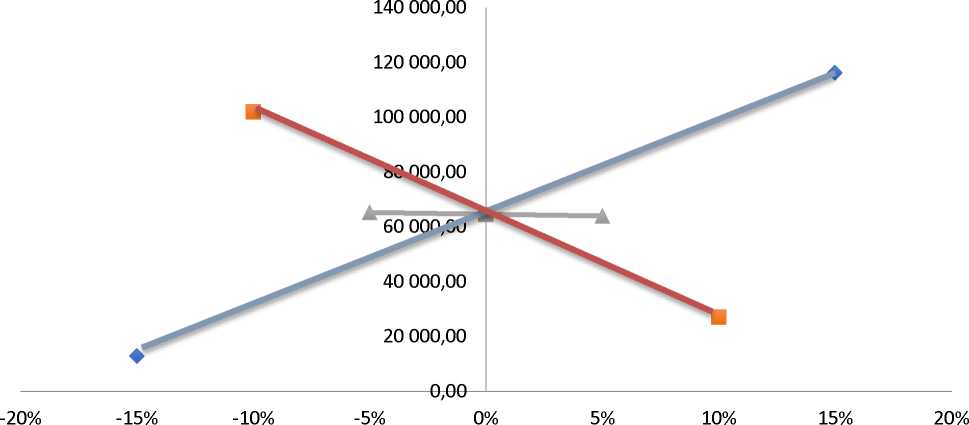

Рисунок 3.10 - Определение внутренней нормы доходности (ВНД) На основе данных таблиц составлен график (рисунок 3.9), наглядно демонстрирующий показатели эффективности проекта: чистый реальный доход, чистый дисконтированных доход, потоки дисконтированных средств от инвестиционной и операционной деятельности, потоки реальных средств от инвестиционной и операционной деятельности, а также сальдо денежных потоков.     Поток дисконтированных средств от инвестиционной деятельности Поток реальных средств от операционной деятельности Поток реальных средств от инвестиционной деятельности )( Чистый дисконтированный доход (ЧДД) Поток дисконтированных средств от операционной деятельности )|( Сальдо денежных потоков (СДП) Рисунок 3.11 - Эффективность предполагаемого проекта Осуществление этого и подобных ему мероприятий позволит существенно повысить эффективность деятельности предприятия и выйти на новый качественный уровень своего развития. Анализ чувствительности инвестиционного проекта к риску Анализ и оценка рисков занимают важное место в системе анализа долгосрочных инвестиций. Модели оценки капитальных активов предполагают, что инвесторы не склонны рисковать, поэтому из двух активов, приносящих равный доход, выберут тот, риск которого меньше. Анализ чувствительности - это исследование, показывающее, как изменится эффективность инвестиционного проекта при изменении какого-либо фактора финансовой модели. Целю данного анализа является выявление условий реализации проекта, наиболее значимых с точки зрения риска. При этом под риском понимается вероятность получения меньших доходов (или прироста стоимости актива), чем ожидается инвестором. Считается, что анализ инвестиций проводится в условиях риска, а не неопределенности, так как экономические субъекты активно собирают необходимую им информацию и могут с достаточной степенью точности судить о вероятности событий. Для определения степени чувствительности проекта к риску строится соответствующая диаграмма, которую называют также «диаграммой паука». Для построения диаграммы «Анализа чувствительности инвестиционного проекта к риску» вычисляем вариации значений NPV при изменении данных параметров. Таблица 3.14 - Значение ЧДД при варьируемых показателях

На рисунке 3.12 представлена диаграмма «Анализа чувствительности инвестиционного проекта к риску» для предлагаемого мероприятия.  Э Экономический эффект —Тенкущие издержки Рисунок 3.12 - Диаграмма «Анализ чувствительности инвестиционного проекта к риску» Рассчитав изменение NPV при вариации факторов по диаграмме, нам явно видно, что мероприятие не имеет риска - так как график находятся в положительной области построения, что говорит об экономической целесообразности проведения мероприятия. Оценка коммерческой эффективности ППУ UNISTEAM™-MPD В основу расчетов по оценке коммерческой эффективности проекта положены следующие предположения: продолжительность планирования 8 лет (8 шагов); в качестве шага планирования принят год; норма дисконтирования принята на уровне 19%; цены, тарифы и нормы не изменяются на протяжении всего периода планирования и приняты на уровне 2018 года; инфляция отсутствует. Норма дисконтирования установлена из условий: ключевая ставка ЦБ РФ- 7,25 %; риск недополучения прибыли 4 %. Применение ППУ UNISTEAM™-MPD предлагается как альтернатива аналогичным установкам, эксплуатируемым исключительно на дизельном топливе. Экономический эффект по мероприятию формируется за счет снижения топливных затрат на 150% при условии эксплуатации оборудования в равных условиях. Результаты расчетов по оценке коммерческой эффективности проекта представлены в таблицах 3.15- 3.19. Результаты таблицы 3.15 показывают, что инвестиционный проект осуществим, но пока не известно насколько он эффективен, поскольку здесь использованы реальные деньги, не учитывающие их временную стоимость. Для соизмерения показателей по различным шагам периода планирования при оценке эффективности инвестиционного проекта используется приведение их к ценности в начальном шаге (дисконтирование). Расчет эффективности инвестиционного проекта и определение чистого дисконтированного дохода приведены в таблице 3.17. Оценку эффективности конкретного проекта рекомендуется производить с использованием различных показателей, к которым относятся: чистый дисконтированный доход (ЧДД) или интегральный эффект; индекс доходности (ИД); внутренняя норма доходности (ВИД); срок окупаемости. Таблица 3.15- Инвестиционная деятельность В тыс. руб.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||