Институт открытого и дистанционного образования

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

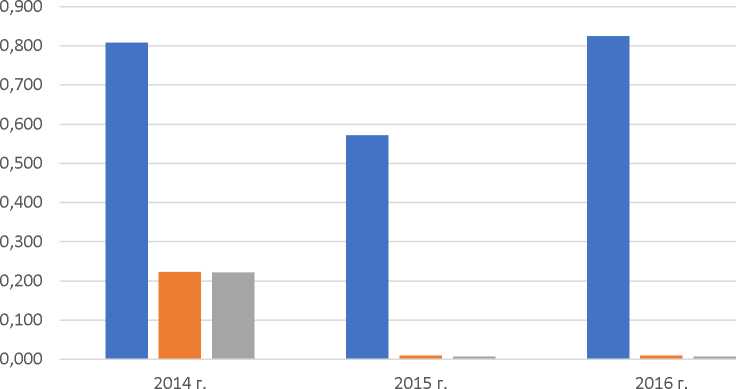

(10) А1+А2 Ксл сл П1+П2 Ксл2014=0,76, Ксл2015=0,50, Ксл2016=0,66. Коэффициент срочной ликвидности на протяжении анализируемого периода меньше 1. Ликвидность баланса можно охарактеризовать как недостаточную. При этом в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Однако следует отметить, что перспективная ликвидность отражает некоторый платежный излишек. При этом отсутствует возможность увеличения текущей ликвидности в недалеком будущем, однако соблюдается минимальное условие финансовой устойчивости - наличие собственных оборотных средств. .3.2 Оценка относительных показателей ликвидности и платежеспособсти Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности. Цель расчета- оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде. Данные показатели представляют интерес не только для руководителей предприятия, но и для внешних субъектов анализа; коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков. Финансовые коэффициенты, применяемых для оценки ликвидности предприятия: Коэффициент текущей ликвидности равен отношению стоимости всех оборотных средств организации к сумме стоимости краткосрочных обязательств. Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходиться на 1 руб. текущих обязательств. Коэффициент текущей ликвидности (Кт.л.), рассчитывается по формуле: Кт.л.=АО/КО, (11) где АО-оборотные активы организации, КО- краткосрочные обязательства. Коэффициент быстрой ликвидности (Кб.л.) аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов. Коэффициент быстрой ликвидности отражает платежные возможности организации при условии своевременного проведения расчетов с дебиторами. Коэффициент быстрой ликвидности (Кб.л.), рассчитывается по формуле: Кб.л=(ДС+КФВ+ДЗ)/КО, (12) Где КФВ - краткосрочные финансовые вложения; ДЗ - дебиторская задолженность. Коэффициент абсолютной ликвидности равен отношению стоимости абсолютно ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов; это наиболее жесткий критерий ликвидности организации, который показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Данный коэффициент показывает, какая часть текущего обязательства может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Коэффициент абсолютной ликвидности (Ка.л.), рассчитывается по формуле: Ка.л.= ДС/ КО, (13) где ДС-денежные средства, КО- краткосрочные обязательства. Финансовые коэффициенты и динамика их изменений , применяемые для оценки ликвидности АО «Самотлорнефтепромхим» приведены в таблице 2.15. и на рисунке 2.4 соответственно. Таблица 2.15 - Коэффициенты ликвидности

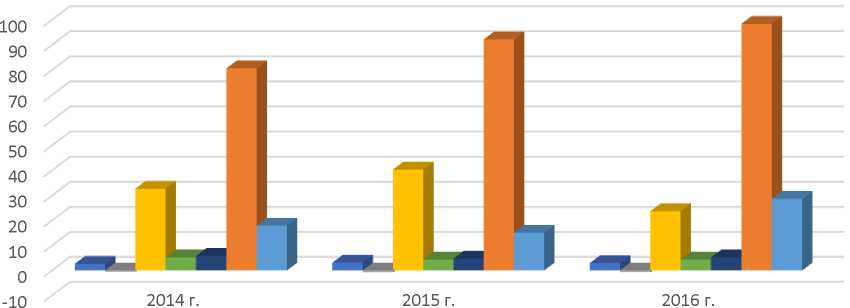

■ Коэффициент текущей ликвидности ■ Коэффициент критической (срочной) ликвидности ■ Коэффициент абсолютной ликвидности Рисунок 2.4 -Динамика изменений коэффициентов ликвидности Расчеты показывают, что за анализируемый период практически все значения ликвидности ниже ориентировочного. Исключением является значение коэффициента абсолютной ликвидности за 2014 г. За анализируемый период коэффициент текущей ликвидности увеличился на 0,235. При этом его значение осталось ниже ориентировочного. Таким образом, основной причиной низкого значения данных коэффициентов могут быть высокий уровень дебиторской задолженности и сверхнормативные запасы. Оценка деловой активности Деловую активность предприятия можно представить как систему качественных и количественных критериев. Качественные критерии — это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей и т.п. Такие неформализованные критерии необходимо сопоставлять с критериями других предприятий, аналогичных по сфере приложения капитала. Количественные критерии деловой активности определяются абсолютными и относительными показателями. Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансированного капитала (активы предприятия). Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Используемая система показателей деловой активности базируется на данных бухгалтерской (финансовой) отчетности предприятия. Это обстоятельство позволяет по данным расчета показателей контролировать изменения в финансовом состоянии предприятия. Для расчета применяются абсолютные итоговые данные за отчетный период по выручке, прибыли и т.п. Но показатели баланса исчислены на начало и конец периода, т.е. имеют одномоментный характер. Это вносит некоторую неясность в интерпретацию данных расчета. Поэтому при расчете коэффициентов применяются показатели, рассчитанные к усредненным значениям статьям баланса. Можно также использовать данные баланса на конец года. Коэффициент оборачиваемости оборотных средств (Коб): Коб =В/Аср, (14) где В - выручка от продажи продукции (работ, услуг); Аср - средняя за период величина оборотных средств. Продолжительность одного оборота (Т) в днях исчисляется по формуле: Т=Дп/ Коб, (15) где Дп- длительность периода, за который определяется показатель. Чем, меньше продолжительность оборота, при том же объеме реализованной продукции (работ, услуг), тем меньше требуются оборотные активы и наоборот. Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Ксос), который рассчитывает и трансформируется в двухфакторную модель следующим образом: Ксос=СОС/ОАср, (16) СОС= СК-ВА, (17) где СК-собственный капитал организации, ВА-внеоборотные активы. Коэффициент оборачиваемости материальных средств (Комс), рассчитывается по формуле: Комс=В/( З + НДС), (18) где З - запасы; НДС - налог на добавленную стоимость по приобретенным ценностям. Длительность одного оборота материальных средств в календарных днях (Томс), рассчитывает по формуле: Томс=365/ Комс, (19) Коэффициент оборачиваемости дебиторской задолженности (Кодз,) рассчитывает по формуле: Кодз=В/ДЗср, (20) где ДЗср - средняя за период дебиторская задолженность. Длительность одного оборота дебиторской задолженности в календарных днях (Тдз), рассчитывает по формуле: HL 60 5588,48 =2,10. 113 Показатели деловой активности АО «Самотлорнефтепромхим» представлены в таблице 2.16 Динамика показателей деловой активности м за 2014-2016 гг. представлены на рисунке 2.5  ■ Коэффициент оборачиваемости оборотных средств ■ Коэффициент обеспеченности оборотных активов собственными оборотными средствами ■ Коэффициент оборачиваемости материальных средств ■ Коэффициент оборачиваемости дебиторской задолженности ■ Коэффициент оборачиваемости кредиторской задолженности ■ Продолжительность операционного цикла ■ Продолжительность финансового цикла Рисунок 2.5 -Динамика изменений показателей деловой активности Таблица 2.16 - Динамика показателей деловой активности

Коэффициент оборачиваемости оборотных средств за 2016 г. увеличился до 2,93. Коэффициент оборачиваемости материальных оборотных средств уменьшился и составил 23,77, то есть уменьшилась скорость оборота запасов и затрат, число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму. Средний срок оборота материальных оборотных средств дней и составил 15,36 дней. Коэффициент оборачиваемости дебиторской задолженности составил 4,40, значит, число оборотов коммерческого кредита за период, предоставляемого предприятием, уменьшилось. Следовательно, произошло замедление оборачиваемости и улучшение расчетов с дебиторами. Коэффициент оборачиваемости кредиторской задолженности в 2016 году со ставил 5,23. Данный показатель дает представление о скорости оборота задолженности предприятия. Коэффициент обеспеченности оборотных активов собственными оборотными средствами к концу 2016 года составил -0,69. Если значение данного показателя находится ниже, нормативного значения. Это говорит о том, что большая часть оборотных активов сформирована из кредитов, и других форм заемных средств. Если значение показателя находится в отрицательной зоне, то это может говорить вам, о том, что помимо оборотных активов формируются из заемных средств и внеоборотные активы. В данной ситуации финансовая устойчивость предприятия будет крайне мала. Продолжительность операционного цикла увеличилась. Данный показатель характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности. Продолжительность финансового цикла также увеличилась. Данный показатель показывает время, в течение которого финансовые ресурсы отвлечены из оборота. Цель управления оборотными средствами - сокращение финансового цикла, то есть сокращение операционного цикла и замедление срока оборота кредиторской задолженности до приемлемого уровня. Увеличение данного показателя означает снижение эффективности. Оценка рентабельности Финансовые результаты могут измеряться относительными и абсолютными показателями. Наиболее объективными в условиях инфляции становятся относительные показатели и уровень рентабельности, которые характеризуют размер прибыли с каждого рубля средств, вложенных предприятием. Рентабельность - это относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности. Предприятие считается рентабельным, если результаты от реализации продукции покрывают издержки производства и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия. Экономическая сущность рентабельности может быть раскрыта только через характеристику отдельных показателей. Поэтому основные показатели рентабельности можно объединить в следующие группы: Показатели доходности имущества предприятия. Рассчитывается на основе выручки от реализации продукции (работ, услуг) и затрат на производство (рентабельность продаж, рентабельность основной деятельности); Показатели доходности имущества предприятия. Формируется на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов); Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность перманентного капитала). Ниже показан расчет основных показателей, характеризующих рентабельность предприятия. При формулировании конечных выводов при анализе финансово-экономического состояния предприятия необходимо учитывать следующие особенности показателей рентабельности. Показатели рентабельности отражают результативность работы предприятия за отчетный период. В хозяйственной деятельности предприятия могут происходить изменения, требующие крупных инвестиций и затрат. Но планируемый долгосрочный эффект показатели рентабельности не отражают. Числитель и знаменатель показателя выражен в денежной форме, но в разной покупательной способности и ликвидности. Числитель показателя-при- быль. Она динамична, в ней отражен уровень цен, количество произведенной продукции, результат деятельности за истекший период. Знаменателем показателя в некоторых формулах может быть или собственный капитал, или вешние оборотные активы. Высокому уровню рентабельности чаще всего соответствует большой риск и неустойчивость на рынке. Поэтому желание повысить платежеспособность, финансовую устойчивость предприятия может достигаться снижение эффективности его работы. Показатели рентабельности измеряют с разных позиций. Общая формула расчета рентабельности: Р = П / V х 100%, (26) где Р - рентабельность; П - прибыль предприятия; V -показатель, по отношению к которому рассчитывается рентабельность. Рентабельность продаж (Rn): Rn = Pp/V, (27) где Рр - прибыль от реализации продукции (работ, услуг), V - выручка от продажи продукции (работ, услуг). Рентабельность всего капитала предприятия (Rk): Rk = Рч/Вср, (28) где Рч - чистая прибыль после уплаты налога на прибыль, Вср - средний за период итог баланса. Рентабельность производственных фондов - показывает величину чистой прибыли, приходящейся на единицу стоимости производственных фондов (Кпф): R^ = Рч /(Fo+ Боб), (29) где F0- средняя за период стоимость основных производственных фондов, Боб- средние остатки за период оборотных средств предприятия. Показатели рентабельности АО «Самотлорнефтепромхим» приведены в таблице 2.17. Таблица 2.17 - Коэффициенты рентабельности

6 Анализ затратности функционирования предприятия Любая коммерческая организация в процессе своей деятельности несет определенные расходы. При формировании расходов по обычным видам деятельности согласно пункту 8 ПБУ 10/99 должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, при этом перечень статей затрат устанавливается организацией самостоятельно. В таблице 2.18 и на рисунке 2.6 отражены производственные затраты АО «Самотлорнефтепромхим». Таблица 2.18 - Производственные затраты АО «Самотлорнефтепромхим» В тыс. руб.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||