Институт открытого и дистанционного образования

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

В тыс. руб. В тыс. руб. Таблица 3.16 - Поток денежных средств от операционной деятельности

Таблица 3.17- Поток денежных средств от финансовой деятельности

В тыс. руб. В тыс. руб. Таблица 3.18- Поток денежных средств от инвестиционной и финансовой деятельности

Таблица 3.19 - Сальдо денежных потоков

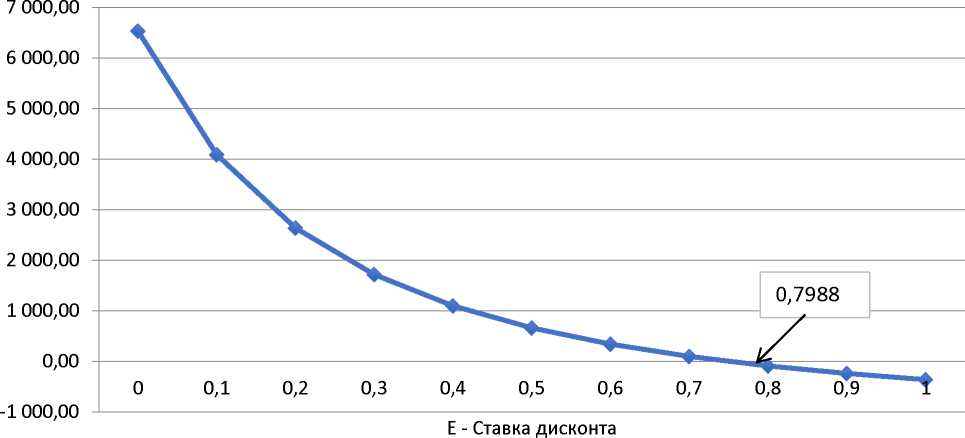

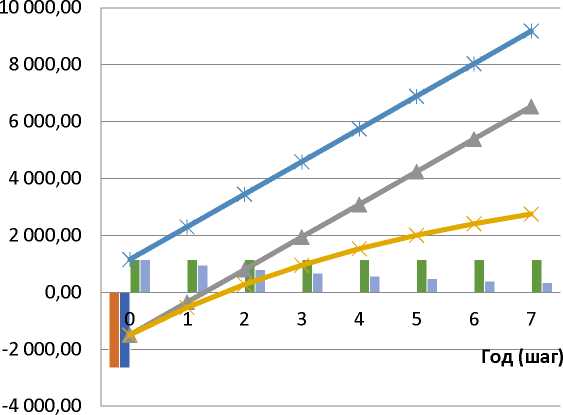

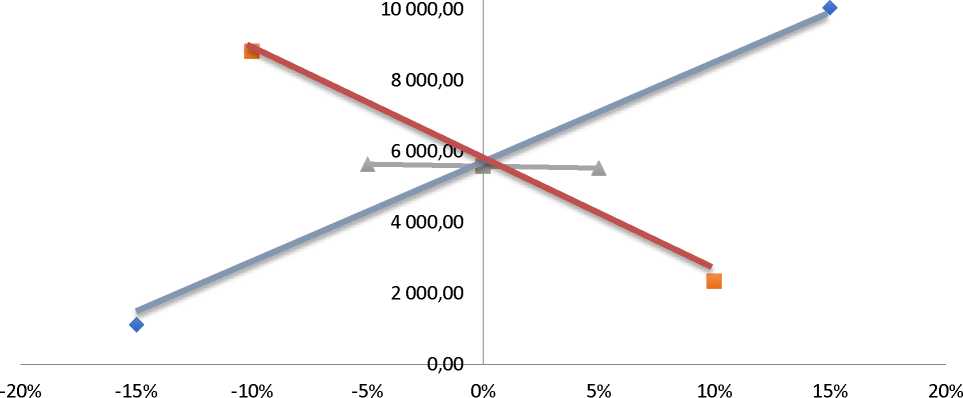

Таблица 3.20 - Ставка дисконтирования и чистый дисконтированный доход 5» Со И о И S  (37) ЧДД (Е= ВНД) = 0 Таким образом, ВИД равна такому значению коэффициента дисконтирования, при котором текущая стоимость доходов и текущая стоимость расходов равны и, следовательно, проект не выгоден. То есть, если инвестиционный проект финансируется полностью за счёт ссудного капитала, то ВИД есть такая высокая ставка ссудного процента, которая делает инвестиции не выгодными (ЧДД = 0), а если процентная ставка банка по кредитам превосходит ВИД то проект становится убыточным (ЧДД < 0). Для расчета ВНД использованы данные таблицы 3.15. Значение ВНД приведено на рисунке 3.13. За период планирования, жизненный цикл (8 лет), инвестиционный проект потребует 2 650,00 тыс. руб. капитальных вложений и принесет на конец периода планирования 6 956,80 тыс. руб. чистой прибыли. Чистый реальный доход проекта составит 9500,80 тыс. руб., чистый дисконтированный доход -5 588,48. руб. Индекс доходности, исчисленный по дисконтированным потокам, составляет:  ИД = 2 650,00 , Индекс доходности, исчисленный по реальным потокам, составляет: 9500,80 ИД = —=3,58. 2 650,00 , ИД > 1, что говорит об эффективности проекта. Для нашего проекта внутренняя норма доходности инвестиций составляет 79,88% в год. Результаты расчета и построение графика для определения ВНД отображены на рисунке 3.17. Срок окупаемости проекта Ток составит: Ток -1,4, следовательно, срок окупаемости составит 1 год 3 месяца.  Рисунок 3.13- Определение внутренней нормы доходности Чистый приток денежных средств от осуществления проекта составит 9 500,80 тысяч рублей. Финансирование инвестиционного проекта предполагается осуществить за счет собственных средств предприятия. Инвестиционный проект, его реализация сопровождается оттоками и притоками денег. Особенностью инвестиционного проекта является то, что сначала по времени идут оттоки денег - инвестиции и лишь потом притоки - доходы от операционной деятельности. По этой причине инвестиционный проект нельзя реализовать, если не будут найдены источники финансирования оттоков - инвестиций. Элементы трёх видов деятельности - инвестиционной, операционной, финансовой - определяются прямым подсчётом потребности в земле, оборудовании, покупке нематериальных активов, изменении потребности в оборотных средствах, расчёте объёмов производимой продукции, цен на неё, издержек производства, прибыли. И так, коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. При этом в качестве эффекта выступает поток реальных денег. Потоком реальных денег называется разность между притоком и оттоком от инвестиционной, операционной и финансовой деятельности в каждом природе осуществления проекта. Сальдо реальных денег - разность между притоком и оттоком денежных средств от всех трёх видов деятельности, на каждом шаге расчёта. Расчет эффективности инвестиционного проекта мы начали с экономического описания инвестиционной (таблица 3.15), операционной (таблица 3.16), от финансовой деятельности (таблица 3.15), от инвестиционной и операционной деятельности (таблица 3.19), возникающих в связи с проектом. Итоговые данные этих таблиц нами были использованы при расчете сальдо денежных потоков (таблица 3.19). Таким образом, положительный чистый дисконтированный доход 5 588,48 тыс. руб. и индекс доходности, равный 2,10, позволяют охарактеризовать проект как эффективный. Внутренняя норма доходности 79,88% и срок окупаемости 1 год 3 месяца устраивают предприятие, как инвестора. Положительное сальдо денежных потоков свидетельствует об осуществимости проекта при избранной схеме финансирования.  Поток реальных средств от инвестиционной деятельности Поток реальных средств от инвестиционной деятельностиПоток дисконтированных средств от инвестиционной деятельности Поток реальных средств от операционной деятельности Поток дисконтированных средств от операционной деятельности  доход (ЧДД) )( Чистый дисконтированный Рисунок 3.14 - Эффективность предполагаемого проекта Согласно рисункам 3.14 осуществление этого и подобных ему мероприятий позволит существенно повысить эффективность деятельности. 3.7 Анализ чувствительности инвестиционного проекта к риску Анализ чувствительности — это исследование, показывающее, как изменится эффективность инвестиционного проекта при изменении какого-либо фактора финансовой модели. Целю данного анализа является выявление условий реализации проекта, наиболее значимых с точки зрения риска. Чем более проект чувствителен к изменению определенного параметра, тем риск выше. Анализ начинается с установления базового значения результирующего показателя (например, ЧДД) при фиксированных значениях параметров, влияющих на результат оценки проекта. Затем рассчитывается процентное изменение результата (ЧДД) при изменении одного из условий функционирования (другие факторы предполагаются неизменными). Как правило, границы вариации параметров составляют ± 10-15 %. Для определения степени чувствительности проекта к риску строится соответствующая диаграмма, которую называют также диаграммой «Анализ чувствительности инвестиционного проекта к риску». Для построения диаграммы «Паук» вычисляем вариации значений ЧДД при изменении данных параметров. Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (ProjectExpert, «Альт-Инвест»), так и программы Excel. Таблица 3.21- Значение ЧДД при варьируемых показателях В тыс. руб.

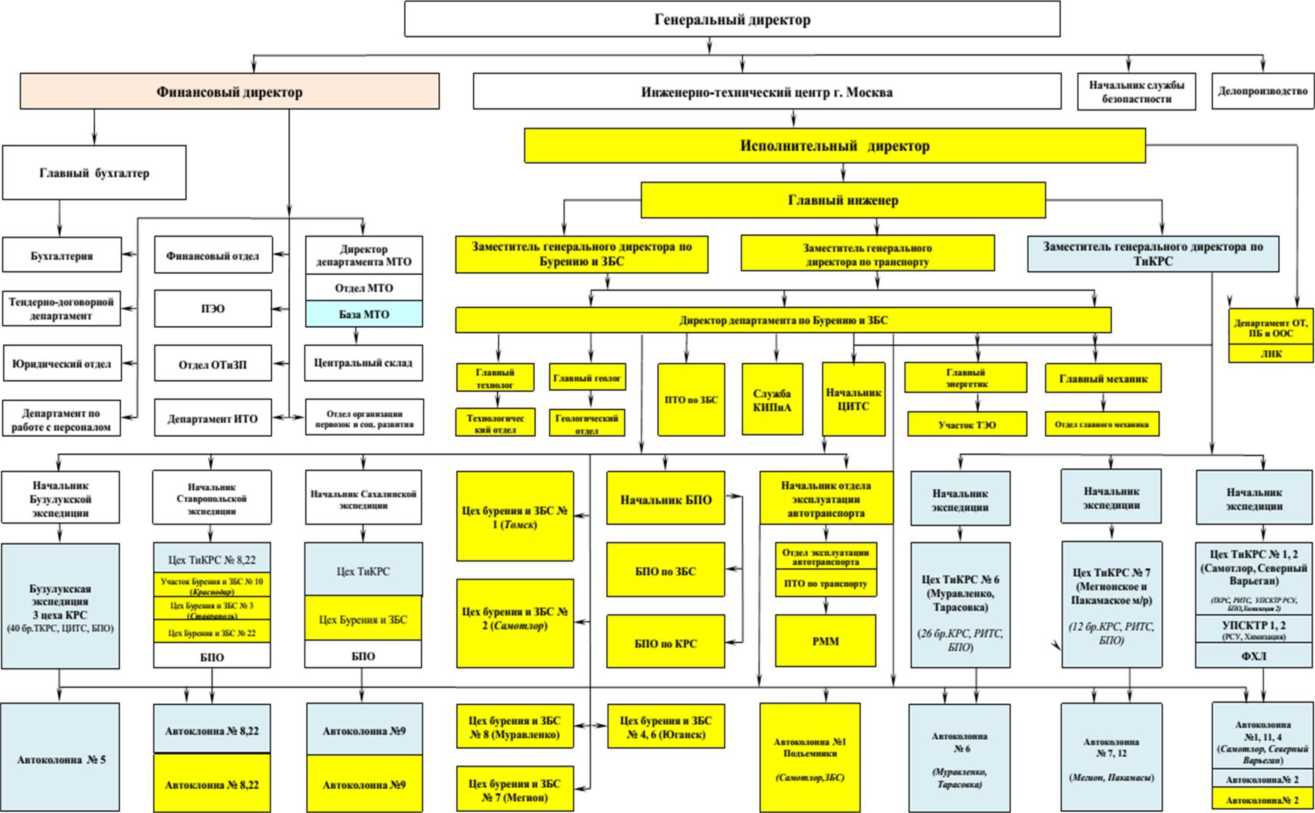

12 000,00  Э Экономический эффект И Текущие издержки Рисунок 3.15 Диаграмма «Анализ чувствительности инвестиционного проекта к риску» На рисунке 3.15 представлена диаграмма «Анализ чувствительности инвестиционного проекта к риску» для предлагаемого мероприятия. Рассчитав изменение ЧДД при вариации факторов по диаграмме «Анализ чувствительности инвестиционного проекта к риску», явно видно, что мероприятие имеет незначительный уровень риска - так как график находятся в положительной области построения, что говорит об экономической целесообразности проведения мероприятия. ЗАКЛЮЧЕНИЕ В выпускной квалификационной работе была изучена история создания и развития АО «Самотлорнефтепромхим». АО «Самотлорнефтепромхим» является одной из крупнейших компаний по оказанию услуг в сфере бурения и ремонта скважин в России. На предприятии АО «Самотлорнефтепромхим» действует линейно-функциональная структура управления. Анализ действующей структуры показал ряд преимуществ: быстрое осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим; стабильность полномочий и ответственности за персоналом; личная ответственность каждого руководителя за результаты деятельности; - профессиональное решение задач специалистами функциональных служб. В работе был представлен SWOT-анализ, исходя из которого, была сформирована основная стратегия развития предприятия: повышение эффективности предприятия путем сокращения затрат. Проведенный анализ финансово-хозяйственной деятельности предприятия АО «Самотлорнефтепромхим» позволяет сделать вывод о том, что предприятие находится в стабильном экономическом состоянии. Анализ ликвидности предприятия - это анализ возможности для предприятия покрыть все его финансовые обязательства. У организации для погашения своих краткосрочных обязательств по состоянию на 31.12.2016 года недостаточно денежных средств и краткосрочных финансовых вложений, недостаточно наиболее ликвидных и быстро реализуемых активов, недостаточно оборотных средств. Организация по состоянию на 31.12.2016 года зависит от внешних кредиторов. Доля заемного капитала в совокупных источниках финансирования деятельности на 31.12.2016 года составляет 83%. На каждый рубль собственных средств, вложенных в активы, на 31.12.2016 года приходится 4,76 руб. заемных средств. По состоянию на 31.12.2016 года у организации недостаточно собственных оборотных средств, необходимых для текущей деятельности и финансовой устойчивости. Организация по состоянию на 31.12.2016 года может погасить кредиторскую задолженность за счет полученной выручки за 4,56 месяцев. Степень платежеспособности по текущим обязательствам не соответствует рекомендуемому значению, и превышает его на 1,56 месяцев. В третьей части предложены технические мероприятия для повышения экономической эффективности функционирования предприятия. Проведен анализ экономической эффективности использования системы TrackMaster для зарезки бокового ствола. За период планирования инвестиционный проект потребует 29498 тыс. руб. капитальных вложений и принесет на конец периода планирования 80394,74 тыс. руб. чистой прибыли. Чистый дисконтированный доход составит 35142,21 тыс. руб. Индекс доходности 2,19, внутренняя норма доходности составит 86,02%, срок окупаемости - 1 год 2 месяца. Данные показатели позволяют охарактеризовать проект как экономически эффективный. Проведен анализ экономической эффективности использования ППУ UNISTEAM™-MPD для депарафинизации скважин. За период планирования инвестиционный проект потребует 2 650,00 тыс. руб. капитальных вложений и принесет на конец периода планирования 6 956,80 тыс. руб. чистой прибыли. Чистый дисконтированный доход составит 5 588,48 тыс. руб. Индекс доходности 2,10, внутренняя норма доходности составит 79,88%, срок окупаемости - 1 год 3 месяца. Данные показатели позволяют охарактеризовать проект как экономически эффективный. Положительное показатели денежных потоков и их интенсивный рост свидетельствует о целесообразности и приемлемости данных мероприятий. Результаты расчетов свидетельствует об эффективности современной технологии, способствующей высокой продуктивности и на этой основе - росту эффективности производства. Осуществление предложенных мероприятий позволит организации существенно повысить эффективность деятельности и создаст условия для дальнейшего развития и процветания компании. БИБЛИОГРАФИЧЕСКИЙ СПИСОК Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. - М.: Дашков и К, 2016. - 292 c. Арзуманова, Т.И. Экономика организации: Учебник для бакалавров / Т.И. Арзуманова, М.Ш. Мачабели. - М.: Дашков и К, 2016. - 240 c. Баскакова, О.В. Экономика предприятия (организации): Учебник для бакалавров / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2015. - 372 c. Борщенюк, Н.В.,Стратегия социально-экономического развития города Нижневартовска до 2020 года и на период до 2030 года: коллективная моногра- фия/Борщениюк В.Н,, Н.В. Фролова, Н.В. Зяблицкая, О.В. Шульгин, А.Р, Ишния- зова и др.; под редакцией Н.В. Зяблицкой, О.В, Шульгина-Екатеринбург: ФОРТ ДИАЛОГ-Исеть, 2015.-129 с. Володько, О.В. Экономика организации: учебное пособие / О.В. Володько, Р.Н. Грабар, Т.В. Зглюй. - 2-е изд., перераб. и доп. - Минск: Вышэйшая школа, 2015. - 399 с. Газалиев, М.М. Экономика предприятия: учебное пособие / М.М. Газа- лиев, В.А. Осипов. - М.: Дашков и Ко, 2015. - 276 с. Герасименко, А Финансовый менеджмент — это просто: Базовый курс для руководителей и начинающих специалистов / А Герасименко. - М.: Альпина Паблишер, 2016. - 481 c. Дмитриева, И.М. Бухгалтерский учет и анализ: Учебник для СПО / И.М. Дмитриева, И.В. Захаров, О.Н. Калачева. - Люберцы: Юрайт, 2015. - 423 c. Зяблицкая, Н.В. Оценка адаптационного потенциала предприятия нефтегазовой отрасли: Монография. Нижневартовск Изд-во Нижневартовского гуманитарного унивеститета, 2011. -163 с, Ионова, Ю.Г. Финансовый менеджмент / Ю.Г. Ионова. - М.: МФПУ Синергия, 2015. - 288 c. Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c. Коршунов, В.В. Экономика организации (предприятия): Учебник и практикум для прикладного бакалавриата / В.В. Коршунов. - Люберцы: Юрайт, 2016. - 407 c. Молчанов А. Г. Машины и оборудование для добычи нефти и газа; Альянс - Москва, 2013. - 588 c. Незамайкин, В.Н. Финансовый менеджмент: Учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. - Люберцы: Юрайт, 2016. - 467 c. Островская, О.Л. Бухгалтерский финансовый учет: Учебник и практикум для прикладного бакалавриата / О.Л. Островская, Л.Л. Покровская, М.А. Осипов. - Люберцы: Юрайт, 2016. - 394 c. Подоровская, Е.Ю. Повышение рентабельности фонда скважин за счет внедрения новой методики комплексной экономической оценки / Е.Ю. Подоров- ская // Научно-технический вестник ОАО «НК «РОСНЕФТЬ». Приложение. - 2015. - Вып. 1. - 42 с. Покрепин Б. В. Разработка нефтяных и газовых месторождений; Феникс - Москва, 2015. - 320 c. Рогова, Е.М. Финансовый менеджмент: Учебник и практикум для академического бакалавриата / Е.М. Рогова, Е.А. Ткаченко. - Люберцы: Юрайт, 2016. - 540 c. Теория менеджмента: учебник / под ред. А.К. Семенова, В.И. Набокова. - М.: Дашков и К, 2015. - 492 с. Турманидзе, Т.У. Финансовый анализ: учебник/ Т.У. Турманидзе. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2014. - 287 с. Устав Акционерного общества «Самотлорнефтепромхим» от 22 июля 2015 года/Нижневартовск, 2015. Финансовый менеджмент на предприятии: учебник / под ред. С.А. Сироткина, Н.Р. Кельчевской. - М.: Инфра-М, 2016. - 296 с. Шадрина, Г.В. Бухгалтерский учет и анализ: Учебник и практикум для прикладного бакалавриата / Г.В. Шадрина, Л.И. Егорова. - Люберцы: Юрайт, 2015. - 429 c Ширяев, В.И. Управление предприятием: Моделирование, анализ, управление / В.И. Ширяев, И.А. Баев, Е.В. Ширяев. - М.: КД Либроком, 2015. - 272 c. Этрилл, П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов / П. Этрилл. - М.: Альпина Паблишер, 2016. - 648 c. ПРИЛОЖЕНИЕ А Организационная структура "Самотлорнефтепромхим" на 01.01.2017г.  ПРИЛОЖЕНИЯ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||