билеты. неклюдов билеты. Исследование только на факторах внутренней среды компании s сильная позиция (strenght position)

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

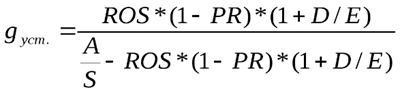

Сводный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня — операционного, инвестиционного и финансового: — Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия. — Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла. — Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств Для поддержания финансовой устойчивости предприятия в течение бюджетного периода. 51. Структура системы тактического финансового планирования. Характеристика основных элементов тактического финансового планирования. Под тактическим или среднесрочным финансовым планированием понимается принятие решений о распределении денежных ресурсов и организации бизнес-процессов компании для достижения поставленных стратегических целей. Данный вид финансового планирования охватывает период от трех до пяти лет. Цель тактического финансового планирования – это обеспечение денежными средствами производственно-хозяйственную деятельность организации и достижение основных стратегических показателей в течение одного года. Для достижения указанной цели следует решить три задачи: -планирование роста компании (годовой рост размеров производственно-хозяйственной деятельности, выраженный в процентах к прошлому периоду, является связующим звеном между стратегическим и тактическим финансовым планированием); -планирование движения денежных ресурсов (определение объемов поступлений, их источников в плановом периоде, размеров расходов, сроков и форм поступлений и расходования денежных средств); -составление планового баланса (содержит данные плана роста организации и плана движения денежных средств, сводит в единую систему результаты стратегического и тактического финансового планирования). Основной тактического финансового планирования является тактический финансовый план. Это баланс доходов и расходов компании за год. Но в условиях инфляции тактические финансовые планы могут составляться на 3 месяца и изменяться под влиянием индекса инфляции. Тактический финансовый план – это обобщенная совокупность результатов планирования по всем направлениям, видам и функциональным областям деятельности компании. 52. Структура капитала и факторы ее определяющие. Структура капитала представляет собой соотношений собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности. Существует ряд факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивать условия наиболее эффективного его использования на каждом конкретном предприятии: 1. Отраслевые особенности операционной деятельности предприятия. Предприятия с высоким уровнем фондоемкости производства продукции вследствие высокого удельного веса вне оборотных активов имеют более низкий кредитный рейтинг и вынуждены ориентироваться на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет разную продолжительность операционного цикла. Чем меньше период операционного цикла, тем в большей степени может быть использован предприятием заемный капитал. 2. Стадия жизненного цикла предприятия. Растущие предприятия на ранних стадиях жизненного цикла должны могут использовать большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше средне рыночной. Предприятия в стадии зрелости должны в большей мере использовать собственный капитал. 3. Конъюнктура товарного рынка. Чем стабильнее конъюнктура, чем стабильнее спрос на продукцию предприятия, тем безопаснее становится использование заемного капитала. 4. Конъюнктура финансового рынка. 5. Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия высок и оно расширяет потенциал возможного использования заемного капитала. 6. Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным влиянием эффекта операционного и финансового левериджа. Поэтому предприятия с растущими объемами реализации продукции, и имеющие низкий коэффициент операционного левериджа, могут в большей мере увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала. 7. Отношение кредиторов к предприятию. 8. Уровень налогообложения прибыли. 9. Финансовый менталитет собственников и менеджеров предприятия. неприятие высоких уровней риска формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором основу составляет собственный капитал. И , наоборот, стремление получить высокую прибыль на собственный капитал, несмотря на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере. 10. Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением предприятия (контрольный пакет акций), собственникам предприятия не хочется привлекать дополнительный капитал из внешних источников, несмотря на благоприятные условия. 53. Сущность, цель и задачи финансового планирования. Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Целью планирования финансов является определение возможных объёмов поступления денежных средств и их расходов в плановом периоде. Основное задание финансового планирования – обеспечение нормального возобновляемого процесса необходимыми источниками финансирования, их формирование и использование. Второе задание – придерживаться интересов акционеров и других инвесторов. Третье задание – гарантия выполнения обязательств предприятия перед бюджетом и внебюджетными фондами, банками и другими кредиторами. Четвёртое задание – выявление резервов и мобилизация ресурсов с целью эффективного использования прибыли и других доходов. Пятое задание – контроль за финансовым состоянием, платеже- и кредитоспособностью предприятия. 54. Сущность, цели и задачи прогнозирования в организации. Характеристика этапов прогнозирования. Эффективная деятельность предприятий и фирм в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, то есть от прогнозирования Прогнозирование – это система теоретически обоснованных представлений о возможных будущих состояниях какого-либо объекта и о направлениях его развития. Это понятие схоже с термином гипотеза, но, в отличие от последней, оно основано на количественных показателях и обладает большей достоверностью. Общей чертой этих двух понятий является то, что они исследуют еще не существующий объект или процесс. Прогнозирование – это наука, которая имеет тесную связь со статистикой и ее аналитическими методами. При проведении анализа широко используются достижения математики, естественных и других наук. Прогнозирование и планирование дополняют друг друга в различных вариациях. В большинстве случаев прогноз разрабатывают до создания плана. Он также может следовать за планом – для определения возможных последствий. В крупномасштабном исследованиях (на уровне государства или региона) прогноз может выступать в роли самого плана. Основной задачей прогнозирования является выявление эффективных способов управления социально-экономическими процессами в обществе или экономико-техническим развитием предприятия. Основная цель прогноза – определить тенденции факторов, воздействующих на конъюнктуру рынка. Методологическими основами для достижения таких целей являются следующие: анализ тенденций развития экономики и техники; предвидение различных вариантов; сопоставление сложившихся тенденций и поставленных целей; оценка возможных последствий принятых экономических решений. Основными этапами прогнозирования являются: ретроспекция, диагноз и проспекция. Кроме основных, в любой прогнозной разработке, как правило, присутствуют предпрогнозные и постпрогнозные исследования. Учитывая весь комплекс исследований, необходимых для разработки прогноза, следует выделить семь следующих этапов. Первый этап – этап предпрогнозной ориентации. В его рамках выполняется совокупность работ, предшествующих разработке заданий на прогноз и включающих определение объекта, цели и задач прогнозирования, а также периода основания и периода упреждения прогноза. Фактически, результатом этого этапа является первичное описание объекта прогнозирования. Следующий этап – задание на прогноз. Результатом этого этапа является документ, определяющий цели и задачи прогноза и регламентирующий порядок его разработки. Фактически, эти два предпрогнозных этапа обеспечивают подготовку первого из трех основных этапов – этап прогнозной ретроспекции. Содержанием ретроспекции является исследование истории развития объекта прогнозирования и прогнозного фона с целью получения их систематизированного описания. В результате целенаправленных исследований уточняются источники информации, первоначальное описание объекта прогнозирования и шкалы измерения его характеристик, принимается решение о методах сбора, обработки, хранения информации, оптимизируется состав источников информации и окончательно формируется структура и состав характеристик объекта. На этапе прогнозного диагнозаисследуется систематизированное описание объекта прогнозирования и прогнозного фона с целью выявления тенденций их развития и разработки (выбора) моделей и методов прогнозирования. Фактически, на этой стадии анализ объекта прогнозирования тесно переплетается с вопросами синтеза прогнозной модели, готовый вариант которой является финальным результатом диагноза. Следующий этап – прогнозная проспекция – предусматривает разработку прогнозов по результатам прогнозного диагноза. Другими словами, на этом этапе проводятся вычислительные эксперименты с построенной моделью. Полученные на предыдущем этапе прогнозные расчеты требуют проверки своей достоверности. Такая проверка осуществляется на этапе верификации прогноза. Результатом этого этапа является оценка точности и выводы, гарантирующие надежность и обоснованность полученных прогнозов. Завершаются прогнозные расчеты этапом «Корректировка прогноза». Основное назначение этого этапа – уточнение прогнозных расчетов на основе их верификации и дополнительных данных. 55. Темпы роста предприятия: факторы их определяющие, методика их расчета. Существует прямая связь между ростом предприятия и внешним финансированием. Эта взаимосвязь выражается с помощью специальных показателей: •коэффициента внутреннего роста,•коэффициента устойчивого роста. Коэффициент внутреннего роста – это максимальный темп роста, который предприятие может достигнуть без внешнего финансирования. Другими словами, предприятие может обеспечить подобный рост, используя только внутренние источники финансирования. Формула для определения коэффициента внутреннего роста имеет следующий вид: где ROA- чистая рентабельность активов (Чистая прибыль / Активы), RR- коэффициент реинвестирования (капитализации) прибыли. Коэффициент устойчивого роста показывает максимальный темп роста, который предприятие может поддерживать без увеличения финансового рычага. Его значение может быть вычислено по формуле: где ROE – чистая рентабельность собственного капитала.  где ROS – чистая рентабельность продаж (Чистая прибыль/Выручка); PR– коэффициент выплаты дивидендов; D/E– финансовый рычаг (Заемный капитал/Собственный капитал); A/S– капиталоемкость (Актив/Выручка). Определяющие факторы роста. В соответствии с формулой корпорации Дюпон рентабельность собственного капиталаROEможет быть разложена на различные компоненты: Эта формула устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: чистой рентабельностью продаж (ROS), оборачиваемостью активов (TAT) и мультипликатором собственного капитала (equity multiplier, ЕМ). Тогда из модели Хиггинса (формулы 3.4 или 3.5) следует, что все, что увеличивает ROE, будет оказывать аналогичное влияние на значение коэффициента устойчивого роста. Нетрудно заметить, что увеличение коэффициента реинвестирования будет давать такой же эффект. Отсюда следует вывод, что способность предприятия к устойчивому росту зависит напрямую от четырех факторов: 1. Чистая рентабельность продаж (показывает производственную эффективность). 2. Дивидендная политика (измеряется коэффициентом реинвестирования). 3. Финансовая политика (измеряется финансовым рычагом). 4. Оборачиваемость активов (показывает эффективность использования активов). При этом если предприятие не желает выпускать новых акций и ее чистая рентабельность продаж, политика выплаты дивидендов, финансовая политика и оборачиваемость активов неизменны, то существует только один возможный коэффициент роста. Коэффициент устойчивого роста используется для: •расчета возможностей достижения согласованности различных целей предприятия, •определения осуществимости запланированного темпа роста. +Если объемы продаж растут большими темпами, чем рекомендует коэффициент устойчивого роста, то предприятие должно увеличить следующие показатели: чистую рентабельность продаж, оборачиваемость активов, финансовый рычаг, коэффициент реинвестирования; либо выпустить новые акции. 56. Теории структуры капитала. Существуют два основных подхода к целесообразности управления структурой капитала. 1. Традиционный подход. Считается, что стоимость капитала фирмы зависит от его структуры; существует оптимальная структура капитала, минимизирующая значение средневзвешенной стоимости капитала и, следовательно, максимизирующая рыночную стоимость фирмы. Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида – собственный и заемный капитал. В зависимости от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны. 2. Теория Модильяни—Миллера (Modigliani and Miller approach). Ф. Модильяни и М. Миллер (1958 г.) утверждают, что при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют «принципом пирога»: можно по-разному делить пирог, но его величина при этом, естественно, не меняется. Они доказали следующие утверждения: рыночная стоимость компании (V) не зависит от структуры капитала и определяется путем капитализации ее операционной прибыли по ставке, соответствующей классу риска данной компании: где NOI – чистая операционная прибыль (прибыль до вычета налогов и процентов); кви —стоимость источника «собственный капитал» финансово независимой компании; стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала аналогичной (по доходу и уровню риска) финансово независимой компании и премии за риск, равной произведению разницы в значениях стоимости собственного и заемного капитала на величину финансового левериджа: Где стоимость источника «собственный капитал» финансово зависимой компании; Е – рыночная оценка собственного капитала; D – рыночная оценка заемного капитала компании. Изменение структуры источников путем привлечения более дешевых заемных средств не увеличивает рыночную стоимость компании, так как выгода от привлечения дешевого источника сопровождается повышением степени риска и, следовательно, стоимости собственного капитала. В 1963 г. Ф. Модильяни и М. Миллер обосновали ситуацию, при которой не исполняется условие об отсутствии налогов. В этом случае структура капитала уже оказывает влияние на рыночную стоимость фирмы. 57. Управление структурой капитала. В современных экономических условиях эффективное управление хозяйствующим субъектом подразумевает оптимизацию ресурсного потенциала и, в первую очередь, повышение эффективности управления финансовыми ресурсами, что связано со способностью денежных средств в минимальный срок трансформироваться в любой другой вид ресурсов. В условиях существования различных форм собственности определяющими факторами эффективности деятельности хозяйствующего субъекта являются структура капитала предприятия, механизм его формирования, функционирования и воспроизводства. Уровень эффективности хозяйственной деятельности предприятия во многом зависит от структуры капитала и стоимости, которую предприятие платит за привлечение капитала из различных источников. В этой связи важнейшей задачей предприятий является определение оптимальной структуры капитала предприятия и наиболее эффективное его использование в целях повышения эффективности работы предприятия в целом. |