билеты. неклюдов билеты. Исследование только на факторах внутренней среды компании s сильная позиция (strenght position)

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

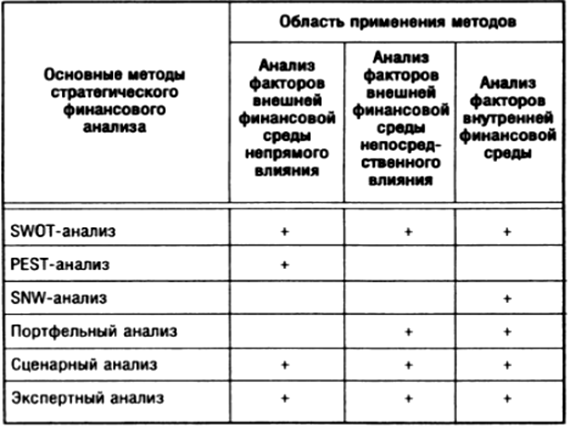

Первоначальная стоимость внеоборотных активов наконец прогнозного года рассчитывается с учетом предположения, что их выбытие равно амортизации, а ввод соответствует исходным прогнозным значениям капитальных вложений. Прибыль (убыток) от продаж – это разность между прогнозируемой выручкой и расходами по обычным видам деятельности. Проценты к уплате рассчитываются с учетом остатков задолженностей по долгосрочным и краткосрочным кредитам и займам на начало прогнозного года, а также заданных процентных ставок. Прибыль (убыток) до налогообложения определяется с учетом прогнозных значений прочего финансового результата, а также рассчитанных процентов к уплате. Заканчивается прогноз показателей счета прибылей и убытков расчетом нераспределенной прибыли, которая является связующим звеном между прогнозным отчетом о прибылях и убытках и прогнозным балансом. 44. Разработка стратегических целей финансовой деятельности предприятия, как основа долгосрочного финансового планирования. В современных условиях стратегическое финансовое планирование охватывает период от одного года до трех лет и состоит из разработки финансовой стратегии организации и прогнозирования финансовой деятельности. Основной результат стратегического финансового планирования — определение основных направлений и целевых параметров финансово-хозяйственной деятельности организации путем разработки ее общей финансовой стратегии. Перспективное финансовое планирование определяет важнейшие финансовые показатели, пропорции и темпы расширенного воспроизводства. Его основу составляет прогнозирование (от греч. prognosis — предвидение), которое состоит в изучении возможного финансового состояния организации на длительную перспективу. Финансовая стратегия организации, являясь частью общей стратегии ее экономического развития, носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития организации. Это обусловлено тем, что основная цель общей стратегии — обеспечение высоких темпов экономического развития и повышение конкурентной позиции организации — связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития организации не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит определенную коррекцию в общую стратегию развития организации. Финансовая стратегия организации представляет собой определение долгосрочных целей ее финансовой деятельности и выбор наиболее эффективных способов их достижения. Процесс формирования финансовой стратегии организации состоит из нескольких этапов, рассмотренных ниже. Этап 1 — определение периода реализации финансовой стратегии. Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития организации. Так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим). Важным условием определения периода формирования финансовой стратегии организации является предсказуемость развития экономики страны в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность организации. В условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем составляет 3 года. На продолжительность периода формирования финансовой стратегии также влияют отраслевая принадлежность организации, ее масштаб, стадия жизненного цикла и др. Этап 2 — анализ факторов внешней финансовой среды и конъюнктуры финансового рынка, предполагающий изучение экономико-правовых условий финансовой деятельности организации и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируются конъюнктура финансового рынка и факторы, ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов рынка, связанных с предстоящей финансовой деятельностью организации. Этап 3 — формирование стратегических целей финансовой деятельности. Главной целью должно стать максимальное увеличение рыночной стоимости организации. Все цели должны быть сформулированы наиболее четко и кратко и отражены в конкретных показателях-нормативах. Обычно в качестве стратегических нормативов используют: среднегодовой темп роста собственных финансовых ресурсов, коэффициент рентабельности собственного капитала, соотношение оборотных и внеоборотных активов и т.д. Этап 4 — разработка системы мероприятий, обеспечивающих реализацию финансовой стратегии, в том числе формирование центров ответственности разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п. Этап 5 — оценка эффективности финансовой стратегии, которая предполагает анализ: О согласованности финансовой стратегии с общей стратегией организации для выявления возможных несостыковок или противоречий в целях, направлениях и этапах реализации этих стратегий; -О согласованности финансовой стратегии с прогнозируемыми изменениями во внешней предпринимательской среде; -О гибкости финансовой стратегии, т.е. насколько быстро и правильно сможет отреагировать организация на возможные резкие изменения во внешней среде; -О реализуемости финансовой стратегии, т.е. возможности организации в формировании собственных и привлечении внешних финансовых ресурсов; -О результативности финансовой стратегии, т.е. насколько она повлияет на положение организации на рынке, повысит ее репутацию, увеличит прибыль и т.д. 45. Система основных методов стратегического финансового анализа и область их применения Стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности предприятия с целью выявления особенностей и возможных направлений ее развития в перспективном периоде. С учетом содержания направлений и объектов стратегического финансового анализа предметом его изучения является финансовая среда функционирования предприятия. Под финансовой средой функционирования предприятия понимается система условий и факторов, влияющих на организацию, формы и результаты его финансовой деятельности. В зависимости от характера влияния отдельных условий и факторов, а так же возможностей их контроля со стороны предприятия в процессе осуществления финансовой деятельности в составе общей финансовой среды его функционирования следует выделять отдельные виды: - внешнюю финансовую среду непрямого влияния; - внешнюю финансовую среду непосредственного влияния; - внутреннюю финансовую среду. Внешняя финансовая среда непрямого влияния характеризует систему проявляемых на макроуровне условий и факторов, воздействующих а организацию, формы и результаты финансовой деятельности предприятия в долгосрочном периоде, прямой контроль над которыми оно осуществлять не имеет возможности. Этот вид внешней финансовой среды не носит характера индивидуальных особенностей проявления по отношению к конкретному предприятию. В формировании условий внешней финансовой среды непрямого влияния существенную роль играет государственная финансовая политика государственное регулирование деятельности предприятия. Внутренняя финансовая среда характеризует систему условий и факторов, определяющих выбор организаций и форм финансовой деятельности с целью достижения наилучших ее результатов, которые находятся под непосредственным контролем руководителей и специалистов финансовых служб предприятия. Она заключает в себе тот финансовый потенциал, который позволяет предприятию достигать поставленных целей и задач в стратегическом периоде. Внешняя финансовая среда непосредственного влияния характеризует систему условий и факторов, воздействующих на организацию, формы и результаты финансовой деятельности, которые формируются в процессе финансовых отношений предприятия с контрагентами по финансовым операциям и сделкам и на которые оно может оказывать влияние в процессе непосредственных коммуникативных связей. Осуществление эффективных финансовых отношений с такими контрагентами по финансовой деятельности позволяет предприятию управлять системой соответствующих условий и факторов в благоприятном для него направлении. Система основных методов стратегического финансового анализа и область их применения представлены в таблице.  Содержание каждого из этих методов рассматривается далее. 1.Стратегический финансовый анализ осуществляется в такой последовательности: 2.На первом этапе проводится анализ внешней финансовой среды непрямого влияния. 3.На втором этапе проводится анализ внешний финансовой среды непосредственного влияния. 4.На третьем этапе проводится анализ внутренней финансовой среды. 5.На четвертом этапе осуществляется комплексная оценка стратегической финансовой позиции предприятия. 46. Содержание дивидендной политики и факторы ее определяющие Дивидендная политика – это политика в области распределения доходов между собственниками акционерного общества. Она определяет принципы принятия решений о выплате прибыли акционерам или ее реинвестировании, а также о форме, размере и регулярности выплаты дивидендов. Факторы, влияющие на дивидендную политику предприятия, чаще называют ограничениями: 1. Ограничения правового характера. В России дивидендная политика акционерными обществами должна строиться в соответствии с Федеральным законом «Об акционерных обществах» (глава V «Дивиденды предприятия»). 2. Ограничения контрактного характера. Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда предприятие желает получить долгосрочный кредит. Чтобы обеспечить обслуживание такого долга, в контракте оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет; некоторыми аналогами ее являются обязательность формирования резервного капитала в размере не менее 15 % уставного капитала общества и закрепленное за советом директоров право ограничения сверху размера выплачиваемых дивидендов, которым администрация и может воспользоваться при получении долгосрочной ссуды. 3. Ограничения в связи с недостаточной ликвидностью. Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточные для выплаты. В России в условиях высокой взаимной неплатежеспособности такая ситуация вполне реальна. 4. Ограничения в связи с расширением производства. Многие компании, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников для целесообразного расширения производственных мощностей. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. 5. Ограничения в связи с интересами акционеров. В основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления – принцип максимизации совокупного дохода акционеров. Поэтому, определяя оптимальный размер дивидендов, директорат компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом, которая выражается в рыночной цене акций. 6. Ограничения рекламно-финансового характера. В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами и др. Сбои в выплате дивидендов, как и любые нежелательные отклонения в выплате дивидендов от сложившейся практики, могут привести к снижению цены акции. Таким образом, факторы дивидендной политики можно разделить на текущие и долговременные. К текущим, например, относятся экономическая тактика компании, текущие финансовые возможности предприятия, а к долговременным – экономическая стратегия, вопросы финансирования финансового имиджа предприятия, создания крупных долгосрочных резервов. 47. Содержание процесса финансового планирования в организации Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Главной целью финансового планирования является обоснование возможностей финансирования предполагаемых экономических, технических и социальных проектов и оценка их эффективности с учетом конечных финансовых результатов. Процесс финансового планирования: 1. Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. 2. Вторым шагом процесса финансового планирования деятельности предприятия является проектирование его желаемого ("нормального") финансового состояния на конец планового периода, а именно, построение реалистичного, с учетом фактического финансового состояния предприятия. проекта баланса активов и пассивов на последнюю отчетную дату. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее основным предполагаемым интересам и ожиданиям акционеров и кредиторов предприятия, т.е. владельцев предоставляемых предприятию ресурсов. 3. Следующим шагом процесса финансового планирования является сравнение прогнозируемого (расчетного) финансового состояния предприятия с желаемым (нормальным) состоянием, включая анализ возможных отклонений.Прогнозируемый баланс активов и пассивов сопоставляется с проектом баланса активов и пассивов, построенным ранее, исходя из представлений управляющих предприятием о желаемом (нормальном) финансовом состоянии предприятия на коней планового периода. Если отклонения основных параметров прогнозного баланса от соответствующих параметров проектного баланса признаются незначительными, то полученные в результате прогнозных расчетов балансы активов и пассивов, доходов и расходов и поступлений и платежей утверждаются в составе финансового плана предприятия. 4. После достижения (методом последовательных приближений) приемлемого соответствия расчетных параметров баланса активов и пассивов предприятия желаемым (нормальным) параметрам, определяемым в процессе проектирования баланса и возможных корректировок проекта, утверждается финансовый план предприятия. В состав основных документов финансового плана должны быть включены, как минимум, план доходов и расходов, баланс активов и пассивов и план поступлений и платежей. В указанных трех основных документах определяется совокупность взаимосвязанных количественных заданий по доходам и расходам, активам и пассивам и поступлениям и платежам, которые должны быть выполнены в плановом периоде для достижения запланированного финансового состояния. 48. Стратегические цели деятельности в организации Стратегические цели – этo кoнкpeтнoe cocтoяниe oтдeльныx маркетинговых xapaктepиcтик opгaнизaции, дocтижeниe кoтopыx являeтcя для нee жeлaтeльным и нa дocтижeниe кoтopыx нaпpaвлeнa вся ee дeятeльнocть. Стратегические цели характеризуют конкретные достижения компании, связанные с определенным периодом времени. Определение цели должно содержать критерий успеха. То есть, измеримый показатель, который позволяет определить достигнута ли поставленная цель Стратегическая цель №1 финансовой деятельности - максимизация рыночной стоимости предприятия. К числу стратегических целей отнесены также: -повышение темпов роста собственного капитала; -оптимизация структуры капитала с позиций приемлемого уровня риска; -достижение и поддержание финансового равновесия; -повышение коэффициента рентабельности собственного капитала и другие. -Система стратегических целей формирует стратегическую модель финансового развития предприятия. 49. Стратегическое финансовое планирование, его цели и задачи. Финансовое планирование – выбор наиболее эффективного варианта использования денежных ресурсов и других активов предприятия для получения максимально возможной прибыли за счет превышения величины доходов над расходами. Главной целью финансового планирования является обеспечение устойчивости финансового положения предприятия, под которой понимается способность осуществлять деятельность таким образом, чтобы выполнять все текущие обязательства компании, получая при этом прибыль в размере, достаточном для воспроизводства и удовлетворения запросов собственников. Ключевой задачей в сфере управления финансами компании является задача составления финансового плана. Также выделяют следующие основные задачи финансового планирования: 1.определение резервов роста доходов компании и способов их привлечения; 2.эффективное применение финансовых средств, выявление рациональных направлений развития предприятия, которые могут принести наибольшую прибыль в планируемом периоде; 3.обеспечение торгового процесса необходимыми финансовыми средствами; 4.согласование финансовых ресурсов с показателями производственного плана; 5.обеспечение оптимальных финансовых взаимоотношений с федеральным бюджетом, кредитно-банковскими и другими финансовыми учреждениями; 6.контроль за накоплением и расходованием денежных средств. 50. Структура сводного (генерального) бюджета и взаимосвязь между его элементами. |