билеты. неклюдов билеты. Исследование только на факторах внутренней среды компании s сильная позиция (strenght position)

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

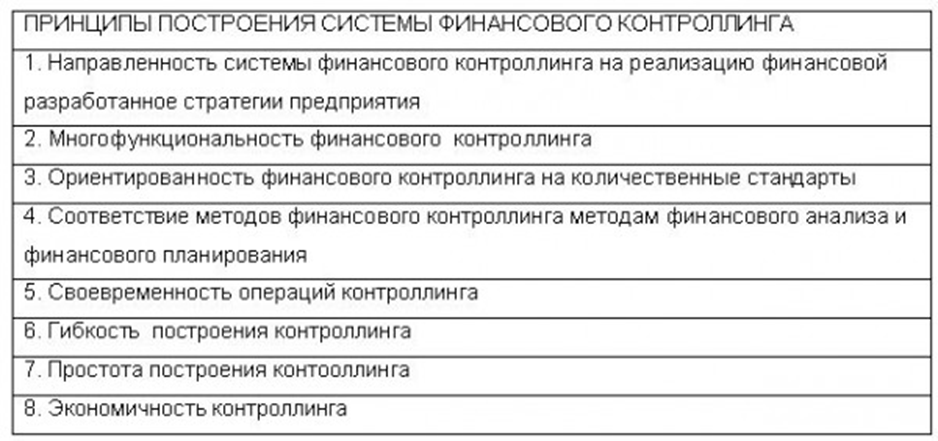

К = r ƒ + βi ∙ ( rm — r ƒ), где r ƒ - безрисковая доходность; r m — требуемая доходность портфеля, или ожидаемый рыночный доход; βi — коэффициент i- той акции фирмы. В качестве безрисковой доходности рекомендуется использовать процент по долгосрочным казначейским обязательствам со сроками погашения 20 лет. Разность между требуемой доходностью портфеля и безрисковой доходностью представляет собой рыночную премию за риск ( rm — r ƒ). Произведение β — коэффициента на рыночную премию за риск представляет собой премию за риск владения i- той акцией. β — коэффициент является показателем систематического риска. Он отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг. Считается, что инвесторы питают неприязнь к излишнему на их взгляд риску (risc aversion), поэтому любая ценная бумага, отличная от безрисковых государственных облигаций или казначейских векселей, может рассчитывать на признание инвесторов только в том случае, если уровень ее ожидаемой доходности компенсирует присущий ей дополнительный риск. Данная надбавка называется премией за риск (второе слагаемое), она напрямую зависит от величиныβ-коэффициента данного актива, так как предназначена для компенсации только систематического риска. Несистематический риск может быть устранен самим инвестором путем диверсификации своего портфеля, поэтому рынок не считает нужным устанавливать вознаграждение за этот вид риска. 22. Определение рыночной стоимости предприятия на основе капитализации. Метод оценки компаний на основе доходного подхода имеет целый ряд достоинств и недостатков. Он позволяет отразить будущую доходность компании, что в наибольшей степени интересует инвестора. При этом учитывается риск инвестиций, возможные темпы инфляции, а также ситуация па рынке через ставку дисконта. Этот метод позволяет учесть экономическое устаревание или низкую эффективность работы компании, показателем чего является превышение величины рыночной стоимости, полученной методом накопления активов, над величиной рыночной стоимости, полученной методом дисконтирования будущих доходов. Мировая практика показана, что этот метод точнее всего определяет рыночную стоимость предприятия, но его использование затруднено из-за сложности проведения достаточно точного прогнозирования. При использовании метода капитализации доходов в стоимость объекта преобразуется доход за один временной период, при этом ожидается, что будущие чистые доходы или денежные потоки приблизительно будут реально равны текущим или темпы их роста будут умеренными и предсказуемыми. Причем доходы являются достаточно значительными, т.е. бизнес будет стабильно развиваться. Капитализация — это определение величины текущей стоимости будущего дохода, среднего за период, или потока доходов за период, полученных в результате владения объектом собственности. Капитализированный поток доходов, т.е. текущая стоимость этого потока за период, является величиной стоимости объекта. Коэффициент капитализации показывает, какой доход D в определенный период генерирует собственность, имеющая определенную стоимость РV : PV x К = D. Тогда стоимость собственности есть отношение дохода, созданного этой собственностью в течение определенного периода, к коэффициенту капитализации: PV = D/К или коэффициент капитализации есть отношение дохода, полученного за определенный период, к средней за этот же период стоимости собственности, создавшей этот доход: К = D/PV. Метод капитализации доходов — это определение величины текущей стоимости объекта собственности на основании будущего, среднего за период, дохода, генерированного этим объектом. Суть метода капитализации — это деление дохода за один период (год) или среднего дохода за период на коэффициент капитализации. Общая формула: Стоимость = Средний доход предприятия / Коэффициент капитализации = Доход x Мультипликатор. Основные этапы оценки методом капитализации: 1) сбор и подготовка внешней и внутренней информации. Анализ и нормализация финансовой документации предприятия. Проводится для выявления активов, участвующих в данном бизнесе, определения возможного дохода, определения влияния макроэкономических факторов на стоимость предприятия и учет этих факторов при расчете стоимости бизнеса: 2) определение ожидаемого годового (или среднегодового) дохода, генерируемого объектом при его наилучшем и наиболее эффективном использовании; 3) расчет ставки капитализации; 4) определение стоимости объекта путем деления дохода на коэффициент капитализации. 23. Организация контроля реализации финансовой стратегии. В системе основных функций стратегического финансового менеджмента важная роль принадлежит осуществлению контроля реализации разработанной финансовой стратегии. Стратегический финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех стратегических решений в области финансовой деятельности с целью реализации его эффективной финансовой стратегии. Стратегический финансовый контроль в наиболее полной его форме осуществляется на основе внедрения на предприятии эффективной комплексной управляющей системы, получившей название "контроллинг". Основными функциями финансового контроллинга являются: - наблюдение за ходом реализации финансовых заданий, установленных системой стратегических финансовых нормативов; - измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных ее стратегией; - диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития; - разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и целевыми нормативами; - корректировка при необходимости отдельных стратегических целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.  24. Основные подходы к построению бюджетов. Существуют три основных подхода к составлению бюджетов, которые могут применяться на этапах их планирования, согласования и утверждения: «снизу вверх», «сверху вниз», итерационный подход. Построение бюджетов «снизу вверх» предусматривает сбор и постепенную передачу информации от исполнителей к менеджерам низшего уровня и далее к руководству организации. На базе этих планов топ-менеджеры определяют финансовые цели организации. Основной недостаток такого подхода его трудоемкость и опасность включения структурными подразделениями в составляемый бюджет некоторого запаса, так как при последующем согласовании топ-менеджеры сократят расходы этого подразделения. Кроме того, много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. В процесс передачи от одного уровня другому показатели могут изменяться, что искажает исходную информацию; Построение бюджетов «сверху вниз» осуществляется исходя из целей, намеченных руководством организации. А ответственность за достижение этих показателей несут руководители нижестоящих звеньев. Такой подход также не лишен недостатка: у менеджеров низшего звена отсутствует информация о стратегических показателях, стоящих перед организацией; Комбинированный вариант (итерационный) сочетает в себе оба подхода построения бюджета, рассмотренных ранее. Вначале реализуется подход «сверху вниз» при определении миссии и вторичных целей организации, исходя из рыночных прогнозов и принятой стратегии развития, а затем используется подход «снизу вверх» для составления и уточнения бюджетов. 25. Основные требования, предъявляемые к формированию стратегических финансовых целей предприятия. Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты. Формирование стратегических целей финансовой деятельности представляет собой объективно-субъективный процесс. Объективная природа этого процесса состоит в том, что формируемые стратегические цели отражают объективные требования, предъявляемые к финансовой деятельности предприятия со стороны его внешней и внутренней финансовой среды, отраженные в стратегической финансовой позиции. Субъективная природа этого процесса заключается в том, что они опираются на конкретную финансовую философию, исповедуемую собственниками и главными финансовыми менеджерами, и формируются с учетом собственных интересов. Формирование стратегических целей финансовой деятельности должно отвечать определенным требованиям, основными из которых являются: 1. Подчиненность главной цели функционирования предприятия. 2. Ориентация на высокий результат финансовой деятельности. 3. Реальность (достижимость). 4. Измеримость. 5. Однозначность трактовки. 6. Научная обоснованность. 7. Поддержка. Система стратегических финансовых целей должна быть выстроена таким образом, чтобы реализация одних из этих целей обеспечивала бы успешную реализацию других. В этих целях необходимо ранжировать все стратегические цели по уровню их приоритетности, подразделяя их на прямые и поддерживающие в общей иерархии. 8. Гибкость. Это требование определяет возможность корректировки системы стратегических финансовых целей в целом или отдельных количественных параметров каждой из них под воздействием изменения факторов внешней финансовой среды или параметров внутреннего финансового потенциала. 26. Оценка и прогноз потенциала развития предприятия с использованием модели устойчивого роста (SGR). 27. Оценка качества управления посредством расчета коэффициентов дохода на собственный капитал (ROE) и дохода на инвестируемый капитал (ROIC). 28. Оценка разработанной финансовой стратегии. 29. Оценка стоимости источников капитала. 30. Оценка стратегической финансовой позиции. 31. Показатели рыночной стоимости бизнеса и факторы, влияющие на нее. Оценка бизнеса – это совокупность действий специалиста по определению рыночной стоимости и коммерческой привлекательности всех компонентов компании: земельных ресурсов, объектов недвижимости, оборудования и транспорта, запасов произведенного товара, финансовых активов и нематериальных ценностей. Оценка бизнеса в обязательном порядке предполагает доскональное знание основ ведения бизнеса и исключительное понимание методик и подходов к определению стоимости компании. При проведении оценки бизнеса учитываются все аспекты ведения дела в данной области: макроэкономические показатели, отраслевые особенности, бухгалтерия, юридические и налоговые вопросы, нюансы финансовой деятельности и др. Осуществляется анализ эффективности работы бизнеса, перспектив развития компании, исследование доходности, движения финансов. Также оценивается работа конкурентов и их влияние на положение дел в данной отрасли. Факторы, оказывающие влияние на стоимость предприятия (бизнеса), можно, с одной стороны, поделить на внешние (спрос, курсы валют, темпы инфляции, политическая ситуация) и внутренние (менеджмент, поставщики, кадры, техническое состояние и др.), с другой – на экономические, политические, социальные и географические. Экономические факторы: • спрос на объект оценки; • доход объекта оценки от эксплуатации и перепродажи; • продолжительность получения доходов; • риск, связанный с объектом; • степень контроля над объектом (наличие имущественных прав); • степень ликвидности объекта оценки; • ограничения, наложенные государством или другими лицами на объект; • затраты на создание аналогичных объектов; • соотношение спроса и предложения на аналогичные объекты и др. Социальные факторы: • наличие и развитость инфраструктуры; • демографическая ситуация и др. Политические факторы: • состояние законодательства в области оценки, собственности, налогообложения и т.д.; • политико-правовая ситуация в стране. Географические факторы, местоположение, близость сырья, состояние окружающей среды. 32.Понятие бюджетной модели организации. Бюджетная модель – это совокупность взаимосвязанных между собой бюджетов предприятия. Можно выделить ряд факторов, которые делают бюджетную модель каждого предприятия уникальной: • ограничения, влияющие на деятельность предприятия; • вид деятельности; • информационные потребности менеджмента; • размер предприятия. Система бюджетирования для каждого предприятия должна быть уникальна, поскольку зависит от его специфики. При этом необходимо адаптировать теоретические бюджетные модели к потребностям конкретной компании и учитывать факторы при разработке бюджетной модели. Основой системы бюджетирования на предприятии является финансовая структура, от которой в значительной степени зависит успешность ее функционирования . Система центров финансовой ответственности и представляет собой финансовую структуру, считающуюся фундаментом системы бюджетирования. Каждый центр отвечает за определенный финансовый результат. Центр финансовой ответственности (ЦФО) – это часть, одно или несколько структурных подразделений, проектов предприятия, выполняющих определенный круг хозяйственных операций и непосредственно влияющих на те или иные финансовые показатели этих операций, таким образом, отвечая за достижение поставленных перед ними целей. Так, можно дифференцировать следующие типы центров финансовой ответственности. 1. Центр затрат. Данный центр расходует различные ресурсы для осуществления своих функциональных обязанностей, оказывая, таким образом, влияние на затраты, и в рамках выделенного бюджета отвечает за выполнение необходимого объема работ с требуемым качеством. 2.Центр доходов. Центр финансовой ответственности отвечает за сбор доходов и определяет доходную часть бюджета. 3. Центр маржинального дохода. Центр финансовой ответственности, контролирующий расходную и доходную части деятельности, связан с реализацией одного или нескольких бизнес-проектов предприятия 4. Центр прибыли. Центр контролирует расходную и доходную стороны своей деятельности, но в масштабах всего предприятия в целом, а не отдельного направления и отвечает за прибыль с вычетом всех затрат. 5. Центр инвестиций. Данный центр имеет полномочия управлять внеоборотными активами (основными средствами и нематериальными активами), помимо оборотного капитала и ответственности за величину полученной прибыли. 6. Центр стоимости. Это центр, в зону ответственности которого входит максимизация стоимости бизнеса. 33.Понятие и период действия тактического финансового планирования. Методы тактического финансового планирования. Тактическое планирование предполагает принятие решений о том, как должны быть распределены ресурсы и организованы бизнес - процессы фирмы для достижения стратегических целей. Оно является планированием достижения целей фирмы при заданном ресурсном потенциале и обычно охватывает среднесрочный период ее развития - от 3 до 5 лет. К наиболее общим методам, применяемым для разработки планов, относятся следующие: переговоры, корректировка предыдущих планов, различные интуитивные методы, графические методы, вычисление с помощью электронных таблиц, имитационное моделирование, экспертные системы, математические модели (математическое программирование, сетевое планирование и др.) Тактическое планирование деятельности современных предприятий должно: - основываться на оценке перспектив в области политики, экономики, технологии; - опираться на современные методы прогнозирования и анализа, помогающие отслеживать новые тенденции; - выступать исходной функцией управления и важной задачей руководства. 34.Понятие средневзвешенной (WACC) и предельной (МСС) стоимости капитала, методика их расчета. WACC, средневзвешенная стоимость капитала – это финансовый показатель, рассчитываемый в целях оценки доходности инвестиций, проекта или бизнеса в целом. Простыми словами, WACC показывает, какой минимальный доход можно получить от вложения в тот или иной проект с использованием собственных и заемных средств. Стандартная формула для вычисления WACC следующая: где Цi – цена i-го источника средств, %; Уi – удельный вес i-го источника средств в их общем объеме, доли единицы; п – количество источников средств. Предельная стоимость капитала (маржинальная стоимость капитала) — это уровень стоимости каждой его новой единицы, дополнительно привлекаемой организацией. МСС, показатель предельной стоимости капитала показывает цену последней денежной единицы вновь привлекаемого капитала. Она рассчитывается на основе прогнозной величины расходов, которые организация понесет при воспроизводстве целевой структуры капитала в условиях сложившейся конъюнктуры фондового рынка. Предельная стоимость капитала увеличивается с ростом объема привлеченных средств и изменений в структуре капитала. Предельная стоимость капитала может оставаться неизменной, если увеличение капитала осуществляется за счет нераспределенной прибыли организации при сохранении неизменной его структуры. |