Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

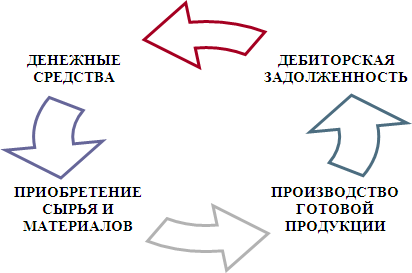

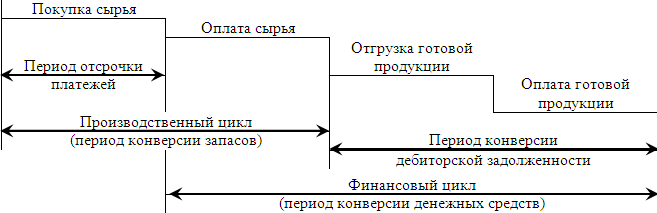

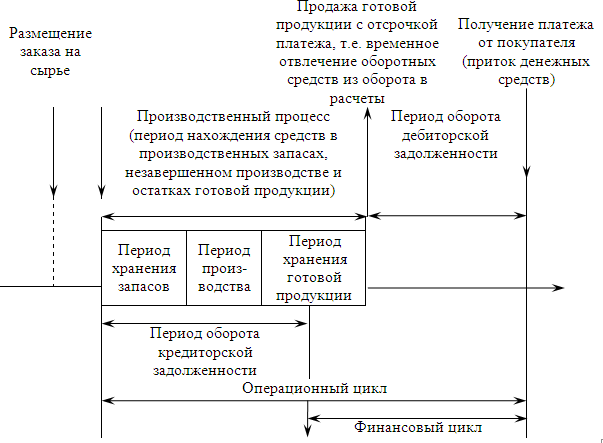

Анализ денежных потоковОсновная цель анализа денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Анализ денежных потоков – важный финансовый рычаг, позволяющий ускорить оборот капитала. За счет сокращения продолжительности производственного и финансового циклов обеспечивается рост прибыли. Чистый оборотный капитал, представляющий собой разницу межу текущими (оборотными) активами и краткосрочными обязательствами, денежный поток и прибыль – это комплекс экономических показателей, которые глубоко взаимосвязаны, постоянно взаимодействуют, определяя уровень каждого из них.  Так, текущие активы либо уже выражены в денежных средства, либо в следующем временном интервале будут преобразованы в них: запасы войдут в затраты на производство готовой продукции, которая будет отгружена потребителям; появившаяся дебиторская задолженность в дальнейшем будет погашена и конвертирована в денежные средства. Так, текущие активы либо уже выражены в денежных средства, либо в следующем временном интервале будут преобразованы в них: запасы войдут в затраты на производство готовой продукции, которая будет отгружена потребителям; появившаяся дебиторская задолженность в дальнейшем будет погашена и конвертирована в денежные средства.В свою очередь, наличие краткосрочных обязательств означает, что организация приобрела запасы в кредит, который в ближайшем времени следует погасить, для чего необходимы денежные средства. В целом элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка ведет к росту уровня запасов (текущих активов) и одновременно к увеличению кредиторской задолженности; кредиторам необходимо возвращать долги, а дебиторы оплачивают приобретенную у организации продукцию. Этот цикл операций в конечном итоге всегда возвращается к денежным поступлениям и платежам, формированию чистого денежного потока. В то же время динамика оборотного капитала, денежного потока и прибыли может оказаться далеко не одинаковой или даже противоречивой. Прирост запасов и дебиторской задолженности, с одной стороны, или уменьшение кредиторской задолженности – с другой, приводит к уменьшению остатка денежных средств. Поэтому прирост денежных поступлений в определенном периоде будет меньше, чем прирост прибыли. Уменьшение запасов и дебиторской задолженности или увеличение краткосрочных обязательств дает противоположный эффект – денежные средства высвобождаются и их прирост превысит прирост прибыли. Связь динамики прибыли и денежного потока в действительности еще сложнее, поэтому в процессе принятия управленческих решений крайне важно обеспечить сбалансированность денежного потока, прибыли и оборотного капитала. Связь между притоком и оттоком оборотного капитала и денежных поступлений характеризуется с помощью производственно-коммерческого цикла или периода оборота денежных средств. Производственно-коммерческий цикл (операционный) – это время между приобретением сырья и материалов и поступлением денежных средств от дебиторов за отгруженную продукцию. Он показывает, в течение какого периода в среднем организации находятся в неденежных оборотных активах: ОЦ(ПКЦ) ТМПЗ ТНП ТГП ТЗ ТДЗ , где Тмпз – период оборачиваемости материально-производственных запасов (сырья и материалов включая НДС), т.е. период, в течение которого сырье и материалы находятся на складе перед передачей в производство, дней; Тнп – период производства (оборачиваемости затрат в незавершенном производстве), дней; Тгп – период оборачиваемости готовой продукции, т.е. период, в течение которого готовая продукция находится на складе перед реализацией, дней; Тз – период оборачиваемости запасов и затрат, дней; Тдз – период оборачиваемости дебиторской задолженности, т.е. кредитный период или время между продажей продукции и поступлением денежных средств за эту продукцию, дней. Снижение операционного цикла в динамике свидетельствует о росте деловой активности, а тенденция к увеличению говорит о нарастании потребностей в финансировании.  Период оборота денежных средств (или финансовый цикл) – это период времени между уплатой денежных средств за сырье и материалы и поступлением денежных средств от дебиторов за отгруженную продукцию. Финансовый цикл характеризует разницу между операционным циклом и периодом оборота кредиторской задолженности и показывает, в течение какого времени операционный цикл обслуживается собственным капиталом, а при его недостаточности – кредитами банка. Таким образом, финансовый цикл можно определить по следующей формуле: ФЦ ТЗ ТДЗ ПОП или ФЦ ОЦ ТКЗ , где Поп – период отсрочки платежа; ОЦ – операционный цикл; Ткз – период оборачиваемости кредиторской задолженности, т.е. время между покупкой материалов и платежами поставщика, дней. Операционный цикл меньше срока оборачиваемости текущих активов в целом на срок оборачиваемости денежных средств (период нахождения средств в денежных оборотных активах).  Анализ операционного и финансового циклов выявляет основные направления совершенствования управления оборотными активами, оборачиваемостью активов и капитала и служит базой для определения потребности в собственном оборотном капитале, дополнительных внешних источниках финансирования. Если увеличивается период оборачиваемости запасов либо дебиторской задолженности, то возрастает общая стоимость запасов или общая сумма дебиторской задолженности. Если сокращается срок кредита, предоставленного поставщиками, уменьшается сумма кредиторской задолженности. В результате этих изменений возрастают величина оборотного капитала и период оборота денежных средств. В целях эффективного управления денежными средствами, запасами, дебиторской и кредиторской задолженностью необходимо обеспечить выполнение следующих условий: уровень запасов не должен превышать нормального их уровня, но должен быть достаточным для удовлетворения потребности в них в случае необходимости; дебиторам следует предоставлять кредиты на приемлемый срок и не допускать просрочек платежей; у кредиторов необходимо добиваться кредита со сроком, превышающим срок погашения дебиторской задолженности, и использовать их с максимальной эффективностью. В практике анализа большое внимание уделяется прогнозу движения денежных средств. В связи с объективной неравномерностью поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. Коммерческая деятельность сопряжена с движением денежных средств и охватывает период между уплатой денег за сырье, материалы (товары) и поступлением средств от продажи продукции (товаров). Продолжительность периода определяется сроками кредитования предприятия поставщиками, покупателями, нахождения сырья и материалов в запасах и хранения готовой продукции на складе. |