Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

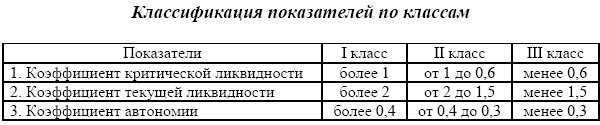

Комплексная оценка финансового состояния организации по данным бухгалтерской (финансовой) отчетности.Анализ финансового состояния является важной составляющей комплексного анализа хозяйственной деятельности предприятия. Объектом финансового анализа является предприятие в целом, как обособленная экономическая единица. Он показывает, насколько рискованной является хозяйственная деятельность предприятия, позволяет оценить эффективность работы предприятия в целом, сделать выводы о платежеспособности, ликвидности и финансовой устойчивости предприятия. Алгоритм традиционного финансового анализа включает следующие этапы: Постановка цели (задачи) анализа. Сбор необходимой информации (объем зависит от задач и вида финансового анализа). Оценка достоверности информации (как правило, с использованием результатов независимого аудита). Обработка информации (составление аналитических таблиц и агрегированных форм отчетности). Расчет и анализ количественных показателей: Расчет показателей структуры финансовых отчетов (вертикальный анализ). Расчет показателей изменения статей финансовых отчетов (горизонтальный анализ). Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, деловая активность, рентабельность). Сравнительный анализ значений финансовых коэффициентов с рекомендуемыми (общепризнанными и среднеотраслевыми). Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения). Расчет и оценка интегральных финансовых коэффициентов (факторные модели оценки финансового состояния компании). Анализ качественных параметров деятельности организации (перспективы отрасли, конкуренция в отрасли, виды выпускаемых продуктов, политика руководства, маркетинговая стратегия и др.). Подготовка заключения о финансовом состоянии компании на основе интерпретации обработанных количественных и качественных параметров. Все действия аналитика должны быть подчинены одному: максимально приблизиться к правильному ответу на поставленный вопрос при минимизации ресурсов и затрат. В зависимости от вопроса, анализ может быть дополнен новыми алгоритмами действий, или, наоборот, какие-то пункты будут исключены. Есть набор направлений анализа, которые используются достаточно часто. Это анализ краткосрочной платежеспособности организации, анализ эффективности использования имущества, анализ прибыльности, анализ финансовой устойчивости. В данном пособии рассматриваются именно такие, наиболее распространенные направления анализа. Однако могут возникать потребности в проведении, например, анализа эффективности инвестиций, анализа эффективности налоговой политики, анализа наличия признаков преднамеренного банкротства и т.д. Алгоритм действий аналитика не будет существенно отличаться от указанного выше, но он будет подбирать необходимую информационную базу, использовать только те показатели, которые дадут нужную информацию. При проведении финансового анализа с учетом данных методологических рекомендаций целесообразно последовательно проанализировать следующие аспекты деятельности предприятия: динамику соотношения активов кратко- и долгосрочного характера в составе имущества предприятия; динамику соотношения трудно- и легкореализуемых активов в составе оборотных средств; динамику коэффициента текущей ликвидности; динамику коэффициента обеспеченности собственными оборотными средствами; динамику структуры краткосрочных обязательств; наличие просроченной задолженности и изменение ее доли в составе задолженности; динамику соотношения собственных и заемных средств; динамику изменения собственного капитала предприятия; соотношение сроков оборота дебиторской и кредиторской задолженности, а также запасов предприятия; динамику показателя рентабельности активов предприятия и отдельных групп активов; динамику показателей рентабельности продаж и покрытия затрат прибылью; динамику структуры затрат предприятия. На основании проведенного финансового анализа деятельности предприятия делаются выводы о текущем финансовом состоянии предприятий (организаций) и тенденций их изменения. Признаками удовлетворительного финансового состояния можно считать следующие: имеет место рост собственных источников финансирования; стоимость чистых активов организации не сокращается на протяжении анализируемого периода; в балансе отсутствуют «больные» статьи – непокрытые убытки, рост задолженности бюджету и персоналу, существенная доля просроченной задолженности; дебиторская задолженность находится в равновесии с кредиторской задолженностью; запасы не превышают «нормальных» источников их финансирования; обеспеченность собственными оборотными средствами, показатели текущей ликвидности и соотношения заемных и собственных средств находятся не ниже их критических значений, и наблюдается их неотрицательная динамика на протяжении последних периодов; показатели оборачиваемости запасов, дебиторской и кредиторской задолженности не убывают; показатели рентабельности не отрицательные и имеют тенденцию к повышению. Никакой финансовый анализ не может считаться полным, если он состоит из одних цифр. Количественный анализ должен быть сбалансирован с серьезным рассмотрением всего пакета проблем, влияющих на деятельность предприятия. Важно, чтобы исследователь понимал, как изменения общих пропорций во всем хозяйстве и пропорций по секторам экономики будут влиять на отрасль в целом, и предприятие в частности. Изменения уровня цен, доступности сырья и материалов, ставок процента могут иметь для предприятия очень важные последствия. Очень полезно исследование того, как предприятие вело себя в прошлом, когда сталкивалось с подобными изменениями. Комплексный анализ финансово-хозяйственной деятельности организации представляет собой ее характеристику, полученную в результате комплексного исследования, то есть одновременного и согласованного изучения совокупности показателей, отражающих многие аспекты хозяйственных процессов, и содержащую обобщающие выводы о результатах деятельности организации. Чтобы комплексный анализ был действенным орудием хозяйственного управления, необходимо разрабатывать практические методы, которые можно было бы использовать в ежедневной работе. Задача сводится к определению комплексной оценки финансово- хозяйственной деятельности организации на основе системы показателей с агрегированием различных инструментов качественного и количественного анализа. При этом эффективность финансово-хозяйственной деятельности одного хозяйствующего субъекта может сравниваться с эффективностью деятельности других предприятий и организаций. Комплексный анализ обычно сводится к двум подходам.153 Применение факторного моделирования наиболее важных показателей рентабельности (рентабельности активов, финансовой рентабельности, рентабельности производственных фондов и т.д.), а также построение факторной модели коэффициента устойчивости экономического роста. Рейтинговая оценка финансового состояния организации. Под рейтингом понимается обобщенная количественная характеристика организации, определяющая ее место на рынке. Рейтингом предприятия можно рассматривать меру оценки путем отнесения к какому-либо классу, группе в зависимости от количественных и качественных характеристик ее деятельности. Рейтинговая оценка финансового состояния организации является инструментом внутрихозяйственного, но в большей степени межхозяйственного сравнительного анализа, оценки его инвестиционной привлекательности. Основными пользователями результатов рейтинговой оценки являются банки, страховые компании, фондовый рынок, инвесторы и т.д. Необходимость такой оценки возникает в двух случаях: когда требуется сопоставить работу нескольких хозяйственных объектов об их деятельности на основе единой системы показателей; когда нужно сопоставить результаты хозяйственной деятельности какого-либо хозяйственного субъекта во времени. Рейтинговая оценка может применяться как для сравнения предприятий на конкретную дату, так и в динамике. Рейтинговая оценка финансового состояния и деловой активности предприятия, используя данные публичной отчетности, на базе комплексного и многомерного подхода производит сравнение реальных достижений всех конкурентов. Разработка определенных критериев связана не только с установлением верхней и нижней границы каждого индикатора, но и выявлением рейтинга каждого ключевого показателя в системе индикаторов, его значимости в оценке финансового состояния. Показатели могут быть как абсолютные так и относительные, но чаще используются относительные. При определении рейтинга принципиальное значение имеют объективность и точность выбора системы показателей, положенной в основу расчета рейтинга, методики их исчисления, качество информационной базы расчета и алгоритмы определения  153 Содержание комплексной рейтинговой оценки финансового состояния предприятия.// http://www.unilib.org/page.php?idb=1&page=050100 собственно рейтинга как количественной оценки, позволяющей ранжировать организации. Можно выделить три основных этапа разработки систем рейтинговой оценки: Отбор и обоснование системы показателей, используемых для расчета рейтинга. Формирование критериальной базы по каждому показателю. Разработка алгоритма итоговой рейтинговой оценки финансового состояния. Обычно отбираются наиболее значимые показатели, которые при этом не дублируют, но дополняют друг друга. Критериальные значения по каждому из показателей могут устанавливаться с учетом результатов анализа отечественных и зарубежных специалистов и отраслевой специфики. Основное требование: непротиворечивость. Обычно нормативные значения показателей устанавливаются по классам надежности: первый – лучший, последний – худший. Как правило, устанавливают следующие классы: высший, первый, второй, третий, четвертый. Квысшему классу относятся предприятия с абсолютно устойчивым финансовым положением. Предприятия первого класса имеют незначительные отклонения от нормы по отдельным показателям. Второйкласс образуют предприятия, имеющие признаки финансовой напряженности, но обладающие потенциальными возможностями их преодоления. К третьему классу относятся предприятия повышенного риска, способные преодолеть напряженность финансового состояния за счет изменения формы собственности, диверсификации, обновления продукции, реконструкции, использования новых технологий. Четвертый класс - это предприятия с неудовлетворительным финансовым положением и отсутствием перспектив его стабилизации. Существует много рейтинговых систем, создаваемых государственными органами, финансовыми, консалтинговыми, аудиторскими организациями, банками и др. Алгоритм итоговой рейтинговой оценки может быть построен двумя способами: Использование экспертно-балльного метода. Формирование интегрального показателя. В первом случае каждому классу надежности ставится в соответствие определенное число баллов (как правило, первому – наибольшее, последнему – наименьшее) и формируются рейтинговые группы, каждой из которых соответствует определенный диапазон по числу баллов. Рейтинг определяется суммированием баллов. Во втором случае на основе отобранных для рейтинга показателей формируется искусственный показатель, зависящий от них функционально, для которого определяется свое нормативное значение. Яркие примером является факторная модель прогнозирования вероятности банкротства Альтмана. Однако в обоих случаях при неравнозначности показателей или их групп требуется введение весовых значений, характеризующих их значимость для расчета рейтинга, а расчет следует производить по средневзвешенной.  |