Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

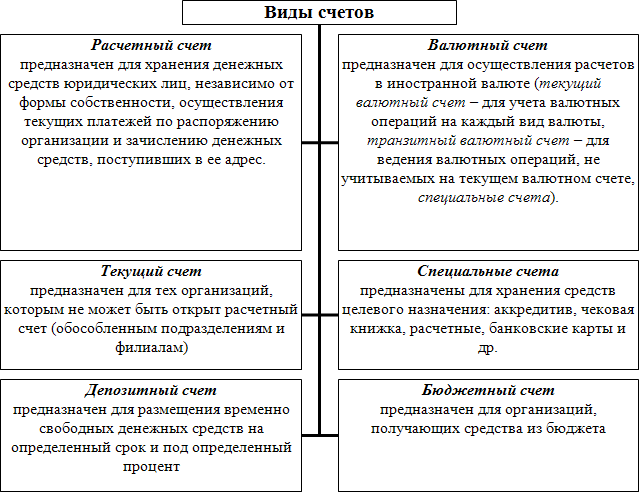

Учет безналичных денежных средствБезналичные деньги, хранящиеся на банковских счетах, составляют основную массу денежных средств организации. В Росси безналичные расчеты осуществляются в рамках банковской системы, которая представлена Центральным Банком и кредитными организациями, а также представительствами и филиалами иностранных банков. Банки производят разнообразные виды операций с деньгами и ценными бумагами, а также оказывают финансовые услуги организациям, гражданам и друг другу. Клиенты банков имеют право открывать необходимое количество расчетных и иных видов счетов в любой валюте, соответственно с согласия самой кредитной организации. Отношения между банками и клиентами закреплены договором, условия которого определены в Гражданском Кодексе РФ (далее ГК РФ). В рамках этого договора основной обязанностью банка является прием и зачисление поступающих на счет организации денежных средств, а также выполнения его распоряжений о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Средства со счета организации могут быть списаны только по соответствующему распоряжению клиента, без его распоряжения списание денежных средств допускается только в случаях, установленных законом или предусмотренных договором между банком и клиентом. Общий порядок, правила, формы, сроки и стандарты осуществления безналичных расчетов на территории РФ устанавливает Банк России и регулируются Положением Банка России от 03 октября 2002 № 2-П «О безналичных расчетах в Российской Федерации» с последующими изменениями.  Операции по счетам в банках выполняются на основании расчетных документов, которые представляют собой распоряжение плательщика о списании денежных средств со своего счета и их перечислении на счет получателя средств, либо распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет взыскателя, оформленные в бумажном или электронном виде. К способам безналичных расчетов относятся расчеты платежным поручениями, аккредитивами, чеками и расчеты по инкассо. Расчетные документы предъявляются в банк в количестве, необходимом для всех участников расчетов, и действительны к предъявлению в течение 10 календарных дней, не считая дня их выписки. Все экземпляры расчетных документов, предъявляемые в банк, должны быть заполнены идентично. Исправления, помарки и подчистки, а также использование корректирующей жидкости не допускается. Расчеты платежными поручениями, аккредитивами, чеками и банковскими картами.Наиболее распространенной формой безналичных расчетов в России являются расчеты платежными поручениями, осуществляемые в рублях через расчетные счета организаций, открытых в банках. Такие расчеты могут производиться путем перечисления денежных средств: за поставленные товары, выполненные работы, оказанные услуги; в бюджеты всех уровней и во внебюджетные фонды; в целях возврата (размещения) кредитов (займов или депозитов) и уплаты процентов по ним; все другие перечисления денежных средств, предусмотренные законодательством или договорами. Платежные поручения оформляются на бланке унифицированной формы (номер по ОКУД — 0401060) и могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей. Аккредитив– это условное денежное обязательство банка-эмитента (открывающего аккредитив по поручению своего клиента - плательщика), произвести платежи в пользу получателя средств (бенефициара), для которого открыт аккредитив, при соблюдении последним условий предусмотренных аккредитивом. Банк-эмитент может предоставить полномочия произвести такие платежи другому банку (исполняющему банку). Аккредитив предназначен для расчетов с одним получателем средств. Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. В аккредитиве может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если это предусмотрено условиями аккредитива порядок расчетов по аккредитиву, срок его действия, устанавливаются в основном договоре плательщика с получателем. Различают следующие виды аккредитивов: покрытые (депонированные); непокрытые (гарантированные); отзывные; безотзывные. Каждый аккредитив должен содержать указание на его вид. При открытии покрытого аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива(покрытие)в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого(гарантированного) аккредитивабанк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Отзывнымявляется аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. На практике этот вид аккредитива встречается редко. Безотзывнымпризнается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Самым надежным для продавца является безотзывный подтвержденный документарный аккредитив, который дает продавцу (бенефициару) двойную гарантию платежа, так как он представляет собой обязательство банка- эмитента и обязательство подтверждающего банка. Документарный аккредитив – это товарный аккредитив, оплачиваемый банком при предъявлении товарно-распорядительных документов на оплачиваемый товар. Расчеты по аккредитиву отличаются от расчетов платежными поручениями тем, что обязанность осуществить платеж, возложенная на банк, не является безусловной, а должна быть осуществлена лишь при определенных условиях, указанных в аккредитиве. Одной из форм безналичных расчетов в Российской Федерации являются расчеты чеками. Чек– это ценная бумага, содержащая распоряжение плательщика (чекодателя) банку произвести указанный в нем платеж чекодержателю. Чекодателем является юридическое лицо (или физическое), имеющее денежные средства в обслуживающем его банке, чекодержателем — юридическое лицо (или физическое), в пользу которого выдан чек, плательщиком— банк, в котором находятся денежные средства чекодателя. Чек может быть именным и предъявительским. Именным называется чек, выписанный на определенное лицо, предъявительским– чек, который оплачивается его предъявителю. Именной чек передаче не подлежит. Предъявительский чек может быть передан другому лицу путем совершения на нем передаточной надписи на оборотной стороне, называемой индоссаментом, который и удостоверяет переход прав по чеку. Различают индоссамент именной, указывающий лицо, которому передается чек, и бланковый(предъявительский)– который выдается на предъявителя, т.е. конкретное лицо не указывается. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Чекодатель не может отозвать чек до истечения установленного срока для его предъявления. Чеки действительны в течение 10 дней, не считая дня их выписки. Расчеты по инкассо регламентируются ГК РФ (глава 46) и представляют собой банковскую операцию, посредством которой банк по поручению заявителя списывает средства со счета плательщика на основании платежных требований. Оплата производится по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке) или инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). При поступлении платежного требования в банк плательщика, этот банк делает представление к акцепту, т.е. предлагает плательщику в трехдневный срок (или срок, указанный в требовании) сообщить о согласии на уплату сумм. Плательщик может заявить отказ от акцепта платежного требования в случаях, предусмотренных договором или законом. Если плательщик не сообщил о своем согласии произвести платеж, платежное требование возвращается без исполнения. Банковские карты (как вид платежных карт) – инструмент безналичных расчетов, предназначенный для совершения физическими лицами (в том числе уполномоченными юридическими лицами) операций с денежными средствами, находящимися у кредитной организации, которая осуществила эмиссию этих карт (в соответствии с Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным ЦБ РФ 24 декабря 2004 года №266-П). Согласно этому Положению для юридических лиц банк-эмитент может осуществлять эмиссию банковских карт следующих типов: расчетная карта – банковская карта, предназначенная для совершения операций в пределах расходного лимита (суммы, установленной банком-эмитентом), расчеты по которым осуществляются за счет средств клиента, находящихся на его банковском счете. кредитная карта – банковская карта, предназначенная для свершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных банком-эмитентом клиенту в пределах установленного лимита. То есть для получения расчетной банковской карты организация должна заранее перечислить денежные средства на специальный карточный счет в банке, а при использовании кредитной карты банк фактически предоставляет организации кредит. Учет операций по расчетным и специальным счетам в банке.Операции по расчетному счету отражаются в бухгалтерском учете организации на активном балансовом счете 51 «Расчетные счета» на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов (платежных поручений, требований и т.д.). В Дебет счета 51 «Расчетные счета» относят суммы поступивших средств: из кассы (Кредит 50 «Касса»); с других расчетных счетов организации (Кредит 51 «Расчетные счета»); неиспользованные суммы аккредитивов (Кредит 55-1 «Аккредитивы»); возврат займов от других организаций (Кредит 58-3 «Предоставленные займы»); возврат средств поставщиками (Кредит 60 «Расчеты с поставщиками и подрядчиками»); поступление средств (авансы или полная оплата) от покупателей за продукцию, товары, работы, услуги (Кредит 62 «Расчеты с покупателями и заказчиками»); кредитов и займов (Кредит 66 «Расчеты по краткосрочным кредитам и займам», 67«Расчеты по долгосрочным кредитам и займам»); в виде вкладов в уставный капитал организации (Кредит 75 «Расчеты по вкладам в уставный капитал»); в виде полученных (или причитающихся) дивидендов по финансовым вложениям – вкладам в уставные капиталы других организаций, по ценным бумагам и т.п. (Кредит 76-3 «Расчеты по причитающимся дивидендам и другим расходам»,91-1 «Прочие доходы»); прочие доходы (Кредит 91-1 «Прочие доходы»); безвозмездные поступления (Кредит 98-2 «Безвозмездные поступления»). По Кредиту счета 51 «Расчетные счета» отражаются перечисления денежных средств: в кассу (Дебет 50 «Касса»); на аккредитив или особый счет, депонирование при выдаче чековых книжек и т.п. (Дебет 55-1 «Аккредитивы», 55-2 «Чековые книжки»); в форме вкладов в уставные капиталы других организаций или предоставленные займы (Дебет 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги» или 58-3 «Предоставленные займы»); авансы и полная оплата поставщикам, в погашение векселей и процентов по ним, расчетно-кассовое обслуживание и услуги по инкассации (Дебет 60 «Расчеты с поставщиками и подрядчиками»); при возврате средств покупателям и заказчикам (Дебет 62 «Расчеты с покупателями и заказчиками»); при погашении кредитов и займов (Дебет 66 «Расчеты по краткосрочным кредитам и займам», 67«Расчеты по долгосрочным кредитам и займам»); при выдаче дивидендов участникам (за минусом налога на доходы физических лиц (Дебет 75-2 «Расчеты по выплате доходов»); при погашении прочей кредиторской задолженности (Дебет 76 «Расчеты с разными дебиторами и кредиторами»); при перечислении налогов, пошлин (Дебет 68 «Расчеты по налогам и сборам»); при перечислении единого социального налога (Дебет 69 «Расчеты по социальному страхованию»); при оказании безвозмездной помощи (Дебет 91-2«Прочие расходы»). Для учета денежных средств организации, находящихся на специальных счетах в банках, предусмотрен счет 55 «Специальные счета в банках», к которому открываются следующие субсчета: Аккредитивы. Чековые книжки. Депозитные счета. Депозитные счета в валюте. Специальный счет (целевого назначения). Текущий счет филиала. Специальный карточный счет. На счете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах. Зачисление денежных средств в аккредитивы отражается: Дебет 55-1 «Аккредитивы» Кредит 51 «Расчетные счета», 52 «Валютные счета», 66 «Краткосрочные кредиты и займы» и др. Средства в аккредитивах по мере их использования (на основании выписок банков) списываются, бухгалтерской записью: Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 55-1 «Аккредитивы». Аналитический учет по счету 55-1 «Аккредитивы» ведется по каждому выставленному предприятием аккредитиву. Операции, связанные с расчетами по чеку отражаются в бухгалтерском учете на счете 55-2«Чековыекнижки». Средства, направленные на депонирование средств организации отражаются бухгалтерской записью: Дебет счета 55-2 «Чековые книжки» Кредит 51 «Расчетные счета», 52 «Валютные счета», а при списании банком комиссии за выдачу чековой книжки: Дебет 91-2 «Прочие расходы» Кредит 51 «Расчетные счета». Аналитический учет по счету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке. Чеки являются бланками строгой отчетности и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Поступление отражается: Дебет 006 «Бланки строгой отчетности» – получена лимитированная чековая книжка; списание чеков по мере их использования: Кредит 006 «Бланки строгой отчетности» - неиспользованные чеки возвращены в банк. Банковские карточные счета относятся к специальным счетам в банках и учитываются на счете 55-7«Специальныйкарточныйсчет». Банковские карты чаще всего используют для оплаты представительских и командировочных расходов. Сама расчетная карта учитывается как денежный документ на субсчете, открываемом к счету 50 «Касса», а выдача банковской карты работнику организации отражается как выдача под отчет денежных документов: Дебет 71 «Расчеты с подотчетными лицами» Кредит 50 «Касса» субсчет «Денежные документы» – выдана под отчет работнику организации расчетная банковская карта; Дебет 50 «Касса» субсчет «Денежные документы» Кредит 71 «Расчеты с подотчетными лицами» – расчетная банковская карта возвращена в организацию. Учет валютных операций.Валюта – денежная единица страны, участвующей в международном экономическом обмене, который влечет за собой денежные расчеты. Порядок валютного регулирования регламентирует Федеральный закон от 10 декабря 2003 года №173-ФЗ «О валютном регулировании и валютном контроле». Расчеты по внешнеторговым сделкам осуществляются в безналичном порядке, для чего организации могут открывать валютные счета в российских и зарубежных банках. Форма расчетов, которая предусматривает использование в качестве средства платежа иностранной валюты, может производиться банковским переводом, по открытому счету, по документарному инкассо, по документарному аккредитиву, чеками и т.п., при обязательном наличии договора. Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в банках на территории РФ и за ее пределами, предназначен счет 52 «Валютные счета». Поступление денежных средств отражается по дебету счета 52 «Валютные счета», а списание – по кредиту. Основанием для отражения операций являются выписки банка и приложенные к ним денежно-расчетные документы. Записи в бухгалтерском учете производятся в валюте и в рублях, определяемых путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату совершения сделки. Пересчет стоимости безналичных денежных средств, выраженных в иностранной валюте, приводит к возникновению курсовых разниц. Курсовая разница – это разница между рублевой оценкой иностранной валюты по курсу ЦБ РФ на дату совершения операции по валютному счету и рублевой оценкой этой валюты по курсу ЦБ РФ действующему: на дату совершения следующей операции с этой валютой; на конец отчетного периода. Курсовые разницы отражаются в учете отдельно от всех видов доходов, расходов и финансовых результатов в соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное Приказом Минфина РФ от 27 ноября 2006 года №154н. Уменьшение или увеличение курса рубля по отношению к курсу валюты приводит к возникновению положительных или отрицательных курсовых разниц. Положительныекурсовыеразницывключаются в состав прочих доходов предприятия и учитываются при расчете налога на прибыль. Отрицательныекурсовыеразницывключаются в состав прочих расходов предприятия и уменьшают его налогооблагаемую прибыль. Курсовые разницы подлежат зачислению в прибыль или убыток организации (кроме операции по формированию уставного капитала). При этом курсовые разницы в течение отчетного периода относятся непосредственно на счет 91 «Прочие доходы и расходы». Положительные курсовые разницы отражают по кредиту счета 91-1 «Прочие доходы» и дебету счетов учета денежных средств и расчетов. Отрицательные курсовые разницы списывают с кредита счетов учета денежных средств и расчетов в дебет счета 91-2 «Прочие расходы»: Дебет 52 «Валютные счета», 57 «Переводы в пути», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами и др. Кредит 91-1 «Прочие доходы» – отражены положительные курсовые разницы; Дебет 91-2 «Прочие расходы» Кредит 52 «Валютные счета», 57 «Переводы в пути», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами и др. – отражены отрицательные курсовые разницы. Курсовыеразницы,связанныесформированиемуставногокапиталаорганизации, подлежат отнесению на добавочный капитал. Положительные курсовые разницы относят на увеличение счетов по учету денежных средств и расчетов с кредита счета 83 «Добавочный капитал», а отрицательные отражают по дебету счета 83 «Добавочный капитал» и кредиту счетов учета денежных средств и расчетов. В бухгалтерском балансе организации денежные средства отражены одной статьей «Денежные средства». Для ее заполнения суммируют остатки на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (за исключением депозитных вкладов) и 57 «Переводы в пути». При этом остатки денежных средств в иностранной валюте пересчитываются по курсу ЦБ РФ, действующему на дату составления отчетности. Курсовые разницы при этом пересчете относятся на финансовые результаты (счет 91 «Прочие доходы и расходы»). |