Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

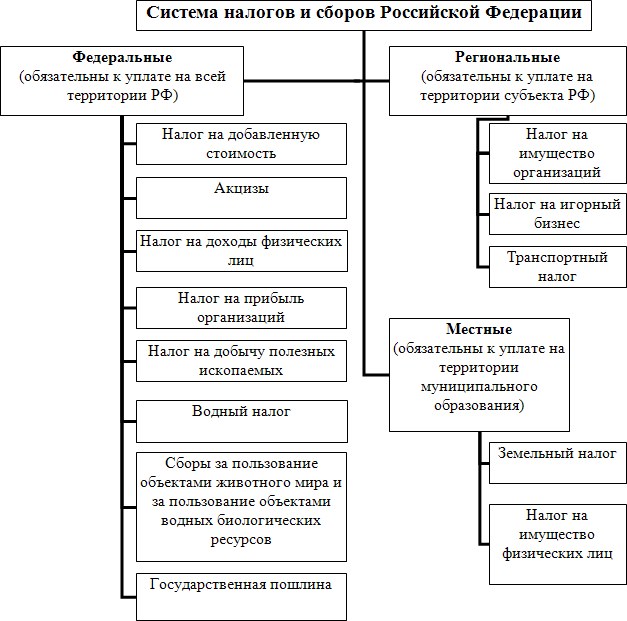

«Налог на добавленную стоимость (НДС)»с суммы продаж – Дебет 90-3 «Налог на добавленную стоимость» Кредит 68-1; с суммы прочих расходов – Дебет 91-1 «Прочие доходы» Кредит 68-1; с суммы полученных авансов – Дебет 62 Расчеты с покупателями и заказчиками» Кредит 68-1; с суммы таможенной стоимости товаров (при ввозе товаров на территорию РФ) – Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 68-1;  «Акциз»с суммы продаж – Дебет 90-4 «Акцизы» Кредит 68-2; при ввозе товаров, подлежащих обложению акцизами – Дебет 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары» Кредит 68-2; «Налог на доходы физических лиц (НДФЛ)»с доходов по оплате труда работников организаций, а также по выплате доходов по акциям и другим ценным бумагам данной организации – Дебет 70 «Расчеты по оплате труда» Кредит 68-3; с доходов работников организации по прочим операциям (кроме оплаты труда) – Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 68-3; с доходов от участия в организации – Дебет 75 «Расчеты с учредителями» Кредит 68-3; «Налог на прибыль организаций» – Дебет 99 «Прибыли и убытки» Кредит 68-4; «Сборы за пользование объектами животного мира и объектами водных биологических ресурсов» – Дебет 26 «Общехозяйственные расходы» Кредит 68-5; «Водный налог» – Дебет 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства») Кредит 68-6; «Государственная пошлина»по уплате в связи с приобретением имущества – Дебет 08 «Вложения во внеоборотные активы», 10 «Материалы», 11 «Животные на выращивании и откорме», 41 «Товары» Кредит 68-7; по уплате в связи с текущей деятельностью – Дебет 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» Кредит 68-7; по уплате в связи с прочими расходами – Дебет 91-2 «Прочие расходы» Кредит 68-7; «Налог на добычу полезных ископаемых» – Дебет 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства») Кредит 68-8; |