Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

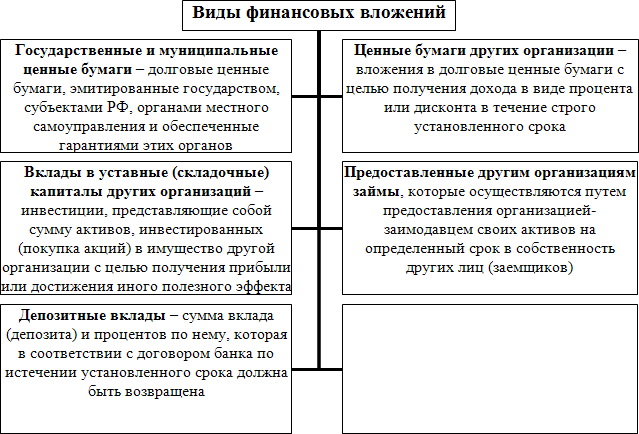

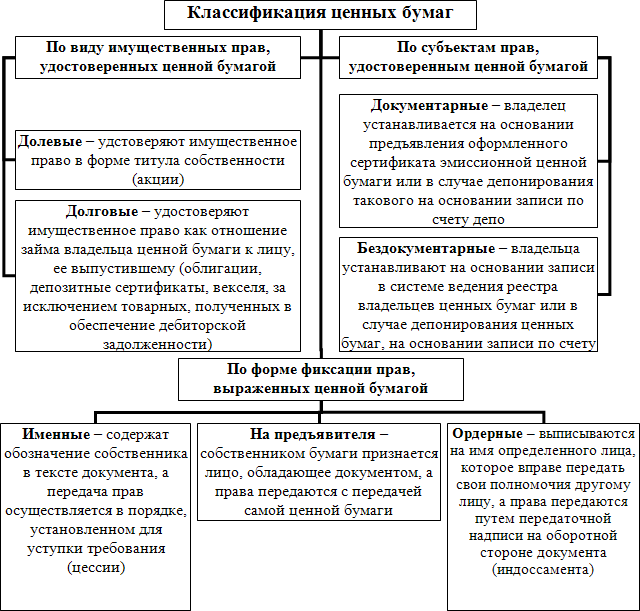

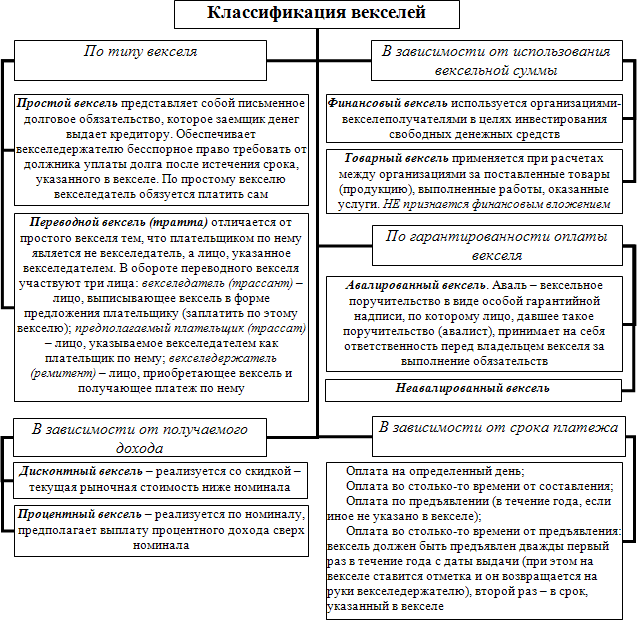

Тема 8. Учет финансовых вложенийПонятие и виды финансовых вложений.Многие организации для дополнительного поддержания финансово- хозяйственной деятельности используют инвестиции, которые в зависимости от объекта вложения капитала делятся на реальные и финансовые. Реальныеинвестиции – это вложения капитала в расширение и развитие производства, в создание и воспроизводство основных фондов, то есть вложения денежных средств в реальные активы, связанные с производством товаров и услуг. Такие инвестиции называют капитальными вложениями и они, как правило, имеют долгосрочный характер. Финансовые инвестиции – это временное помещение свободных денежных средств организации в уставные капиталы других организаций, в финансовые активы в виде вложений в долговые ценные бумаги, в доходные виды денежных документов, а также предоставленные другим организациям займы. В соответствии с п.11 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ организации обязаны вести раздельный учет затрат, связанных с капитальными8 и финансовыми вложениями. Порядок ведения бухгалтерского учета финансовых вложений регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утв. Приказом Минфина РФ от 10 декабря 2002 г. №126н, в соответствии с которым, к финансовым вложениям относятся:  8 Порядок учета капитальных вложений рассмотрен в Теме 5. «Учет вложений во внеоборотные активы»  государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы; депозитные вклады в кредитных организациях и др. Самой распространенной формой финансового инвестирования является вложений денежных средств в различные виды ценных бумаг, свободно обращающихся на фондовом рынке. Такие вложения осуществляются путем приобретения акций других организаций с целью получения дополнительной прибыли или установления финансового контроля за деятельность этих организаций. В соответствии с ГК РФ ценнойбумагойявляется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Выпуск ценных бумаг называется эмиссией, а тот, кто выпускает ценную бумагу – эмитентом. Под обращениемценных бумаг понимается их купля- продажа и другие действия, приводящие к смене владельца. Отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг (независимо от типа эмитента), в случаях предусмотренных федеральными законами, регулируются Федеральным законом «О рынке ценных бумаг» от 22 апреля 1996 г. №39-ФЗ. В соответствии с ним право собственности на ценные бумаги переходит на основании: акта приема-передачи – по документарным ценным бумагам; выписки по счету депо – по бездокументарным ценным бумагам (при учете ценных бумаг в депозитарии); выписки по лицевому счету – при учете именных ценных бумаг в системе ведения реестра; договора купли-продажи; акта уступки права требования и прочих документов – при приобретении права требования по ценным бумагам. Классификация ценных бумаг представлена на схеме:  Датойпереходаправасобственности, то есть датой принятия ценных бумаг к бухгалтерскому учету является дата, указанная в: акте приема-передачи – в случае получения сертификата предъявительской ценной бумаги непосредственно от продавца; выписке по лицевому счету приобретателя, открытому ему в системе ведения реестра; выписке по счету депо, открытому приобретателю в депозитарии, в который были отданы на хранение ценные бумаги продавцом. Рассмотрим основные виды ценных бумаг. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов9, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акции могут выпускаться только в акционерных обществах, они не имеют срока действия и существуют пока функционирует организация, которая их выпустила. В зависимости от объема предоставляемых владельцем акции прав, акции подразделяются на обыкновенные, дающие право ее владельцу на участие в управлении делами акционерного общества (путем голосования на общем собрании акционеров по принципу одна акция – один голос) и привилегированные., гарантирующие акционеру получение определенных дивидендов независимо от размера полученной чистой прибыли. Облигация – эмиссионная ценная бумага, подтверждающая обязательство возместить ее держателю номинальную стоимость с уплатой фиксированного процента. Обладатель облигации является кредитором акционерного общества или предприятия, выпустившего облигацию. Доходом по облигации является процент или дисконт. Вексель – это ценная бумага, разновидность кредитных денег. Вексель удостоверяет безусловное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю (владельцу векселя), то есть он является денежным долговым односторонним обязательством, в котором векселедержатель ничего не обязан, а векселедатель обязуется уплатить определенную сумму. Вексель – универсальный платежный, расчетный и кредитный документ, сочетающий в себе свойства ценной бумаги, долгового обязательства и расчетного средства. Векселя могут использоваться как средство расчета за товары, работы, услуги, а в сфере инвестиционной деятельности как форма финансовых вложений. При этом векселя, используемые для расчетов за товары (работы, услуги), не относятся к финансовым вложениям, их учет регламентируется Письмом Минфина «О порядке отражения в бухгалтерском учете и отчетности операций с векселями». Все остальные операции с векселями ведутся по правилам учета финансовых вложений. 9 Дивиденд–это часть прибыли, приходящаяся на каждую акцию, которая подлежит разделу между акционерами.  Депозитныйсертификат– это письменное свидетельство банка- эмитента о вкладе денежных средств, удостоверяющее право вкладчика (держателя сертификата) или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему. Владельцем депозитного сертификата может быть только юридическое лицо. Сертификат выдается на определенный срок10 и не может служить расчетным или платежным средством за проданные товары или оказанные услуги. 10 Если срок не указан, то сертификат считается документом до востребования, по которому банк несет обязательство оплатить обозначенную в нем сумму немедленно, по первому требованию владельца. |