Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

Тема 11. Учет труда и его оплатыОрганизация оплаты труда.Учет труда и его оплаты по праву занимает одно из центральных мест в системе бухгалтерского учета любой организации, так как труд является важнейшим элементом издержек производства и обращения. Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция Российской Федерации. Трудовой Кодекс Российской Федерации (ТК РФ) является основным сборником законодательных актов и регулирует трудовые отношения всех работников. Трудовыеотношения– это отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором. В соответствии с ТК РФ сторонами трудового договора являются: Работник– гражданин Российской Федерации либо иностранный гражданин или лицо без гражданства, состоящий в трудовом правоотношении с работодателем на основании заключенного трудового договора. Работодатель– юридическое либо физическое лицо, заключившее трудовой договор с работником. При заключении трудового договора лицо, поступающее на работу, предъявляет работодателю: паспорт или иной документ, удостоверяющий личность; трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства; страховое свидетельство государственного пенсионного страхования, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства; свидетельство из налоговой инспекции (ИНН); документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу; документы об образовании, о квалификации или наличии специальных знаний – при поступлении на работу, требующую специальных знаний или специальной подготовки. При заключении трудового договора впервые трудовая книжка и страховое свидетельство государственного пенсионного страхования оформляются работодателем. В соответствии с ТК РФ рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными актами относятся к рабочему времени. Режимрабочего времени организации – это распределение работы в течение конкретного календарного периода. К элементам режима рабочего времени следует отнести: количество рабочих дней в неделю или другой период; продолжительность и правила чередования смен; время начала и окончания работы; время и продолжительность перерывов, и другие показатели. На практике необходимо различать режим рабочего времени работников и режим работы организации, так как организация может работать круглосуточно, а работник может быть занят на работе посменно. Работодатель обязан вести учет фактически отработанного каждым работником времени. Учет рабочего времени необходим для определения продолжительности рабочего времени, для установления вознаграждения и контроля за соблюдением правил распорядка рабочего дня. Каждому работнику при приеме на работу присваивается табельныйномер, поэтому учет использования рабочего времени называется табельным учетом. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, уходя с работы, всех случаев опозданий и неявок с указанием причины, а также часов простоя и часов сверхурочной работы. Табельный учет охватывает всех работников организации. Табель составляется в одном экземпляре табельщиком, или мастером, или лицом, на это уполномоченным, и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы. Учетом личного состава предприятия занимается отдел кадров, а на предприятиях малого и малого бизнеса – специальный работник, назначенный руководителем предприятия, либо эти функции возлагаются на бухгалтера. Для учета кадров, начисления выплаты заработной платы используют унифицированные формы первичных документов, утвержденных Постановлением Госкомстата РФ от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»:

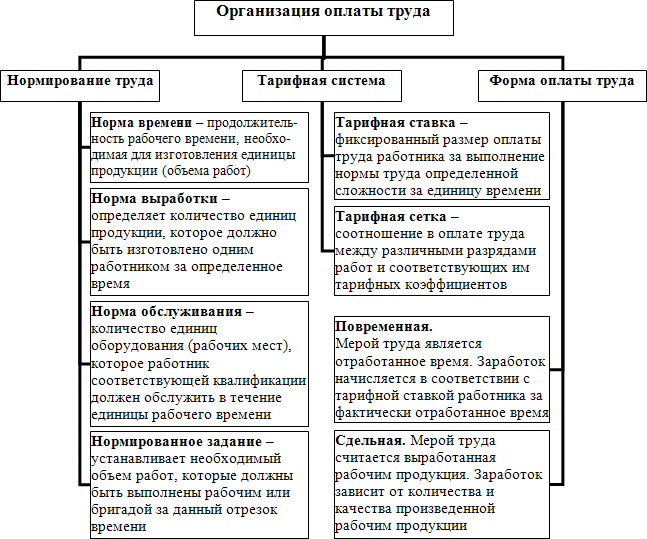

Для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением об Учетной политике) применяется форма №Т-3 «Штатное расписание». Оно содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается Штатное расписание приказом (распоряжением) руководителя организации или уполномоченным им лицом. По данным первичных учетных документов ведется оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих, и составляется отчетность. Организация труда на предприятии призвана создавать нормальные для человека условия труда и одновременно системы труда, повышающие доход предприятия. Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается. Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работников. При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если работодатель сочтет такую систему наиболее целесообразной. Понятия «оплата труда» и «заработная плата» подчас употребляются как синонимы, однако между этими понятиями существует ряд отличий. Оплататруда– это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработнаяплатапредставляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Различают два вида заработной платы: основная заработная плата представляет собой заработную плату, начисленную рабочим и служащим за фактически проработанное время или выполненный объем работ; дополнительная заработная плата представляет собой выплаты предусмотренные в соответствии с законодательством о труде или коллективными договорами за время, в течение которого работник на рабочем месте отсутствовал, но в соответствии с законодательством это время ему должно быть оплачено (очередной отпуск, нетрудоспособность, время, связанное с выполнением государственных и общественных обязанностей и ряд других). Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда. Фондоплатытруда– это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда. По своей структуре фонд оплаты труда является довольно сложной составляющей издержек на содержание рабочей силы. Фонд оплаты труда включает все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, оклады, премии (без учета выплачиваемых из фонда материального поощрения), доплаты и все виды надбавок. Фонд оплаты труда должен быть обоснованным и достаточным для нормального функционирования предприятия. Излишек фонда оплаты труда ложиться на себестоимость продукции, сокращает прибыль, снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение заработной платы и может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам. Помимо фонда оплаты труда в составе издержек на рабочую силу учитывают выплаты социального характера, а также другие выплаты, не относимые к фонду заработной платы и выплатам социального характера. В современных условиях предприятие вправе выбирать вид, систему оплаты труда, условия премирования, но в пределах, заработанных на эти цели средств, и с соблюдением установленного в отрасли соотношения между квалифицированным и неквалифицированным трудом по одной профессии (специальности). Организацияоплатытрудаопределяется тремя взаимосвязанными и взаимозависимыми элементами: тарифной системой, нормированием труда и формами оплаты труда (Рис. 10). Тарифная система позволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчета заработной платы. Тарифная система служит основой организации заработной платы рабочих и служащих и строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.  Нормированиетрудапредусматривает установление меры затрат труда на изготовление единицы изделия, за единицу времени или выполнение заданного объема работы в определенных организационно технических условиях. Нормы труда (нормы выработки, времени, обслуживания, численности) устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. |