Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

Оценка НЗП в зависимости от метода учета затрат

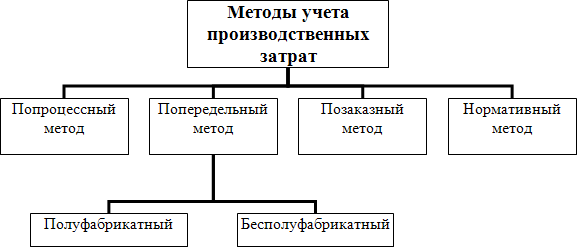

После определения стоимости остатков НЗП исчисляется себестоимость готовой продукции, которая является конечным результатом производственного цикла. Калькулирование фактической производственной себестоимости выпущенной продукции (Сфакт ) производится путем расчета: Сфакт = НЗПнач + З – Р – НЗПкон , где НЗПнач – остаток незавершенного производства на начало месяца; НЗПкон – остаток незавершенного производства на конец месяца; З – затраты на производство за месяц; Р – расходы на подготовку и освоение производства; Б – потери от брака. Такой расчет проводится по каждой статье калькуляции и каждому виду продукции (работ, услуг). Если выпуск продукции за месяц не производился, то затраты за месяц, увеличенные на стоимость остатков незавершенного производства на начало месяца, составят объем незавершенного производства на конец месяца. Методы учета затрат на производство и калькулирования себестоимости продукции.Для определения затрат в денежной форме на производство единицы или группы единиц изделий, или на отдельные виды производств используют метод калькуляции. Калькуляция дает возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки. Калькуляция один из основных показателей плана и отчета по себестоимости, выражающий затраты предприятия на производство и реализацию единицы конкретного вида продукции в денежной форме. Под объектом калькулирования или носителем издержек понимают виды продукции (отдельные изделия, заказы), выполняемые виды работ и услуг. Методы учета затрат икалькулирования себестоимостипродукции, которые зависят от организации и технологии производства, а также типа и характера производственного процесса, представляют собой систему приемов отражения производственных затрат для определения фактической себестоимости продукции. Выбор метода калькулирования себестоимости продукции связан с отраслевыми и производственными особенностями предприятий. На практике промышленные предприятия применяют попроцессный (простой), позаказный, попередельный и нормативный методы учета затрат на производство и калькулирования себестоимости.  Попроцессный, позаказный и попередельный методы.Попроцессный(простой)методприменяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства, краткий период технологического процесса и где отсутствуют остатки незавершенного производства. Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности и др. При проведении простого метода калькулирования все затраты предприятия или части предприятия суммируются и делятся на количество произведенной продукции: Себестоимость единицы продукции Общая сумма издержек = (заопределенныйпериодвремени) Количество произведенной продукции (за определенный период времени) В случае, когда предприятие производит большое количество разнообразной продукции либо осуществляет множество видов деятельности, у него возникает необходимость в подсчете себестоимости натурального продукта или вида деятельности. Основным условием для организации позаказного учета прямых затрат является возможность выделить изготовление уникального или выполняемого по заказу изделия, а также небольшой партии изделий и получить информацию не о средней, а об индивидуальной себестоимости продукции. При позаказномметодеобъектом учета и калькулирования является отдельный производственный заказ, которому присваивается шифр. Заказ открывают на основании договора с заказчиком, в котором конкретизируют объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорную цену, форму расчетов и др. Этот метод используют в производствах с механической сборкой деталей, узлов и изделий в целом, где технологический процесс между цехами тесно взаимосвязан, а готовую продукцию выпускает последний в технологической цепочке цех. Применение этого метода возможно, если единица продукции, работ, услуг обладает характерными свойствами, а сама продукция изготавливается отдельными партиями, количество которых можно четко определить. Поэтому позаказный метод учета и калькулирования продукции применяют на предприятиях, выполняющих работы или оказывающих услуги по заказам клиентов, в индивидуальных и мелкосерийных производствах, в судостроительной промышленности, где вырабатывают продукцию в индивидуальном исполнении (постройка корабля, изготовление турбины и т.п.). В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. Учет прямых затрат по отельным заказам ведется на основании первичных документов, отражающих выработку, расход материалов и др., с обязательным указанием соответствующего шифра заказа, а косвенные расходы распределяются между отдельными заказами условно принятым в данном производстве или отрасли способом. Прямые затраты в бухгалтерском учете отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», а косвенные – по дебету счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Себестоимость индивидуального заказа определяется суммой всех затрат производства со дня его открытия и до дня выполнения и закрытия. В мелкосерийном производстве фактическая себестоимость единицы продукции исчисляется путем деления фактических затрат (прямых и косвенных) по выполнению заказа на количество продукции, изготовленной по этому заказу. Отчетную калькуляцию при позаказном методе учета составляют после того, как работы по заказу будут полностью выполнены, до окончания заказа все затраты считаются незавершенным производством. Преимуществом позаказного метода калькулирования себестоимости является то, что он позволяет сопоставлять затраты между заказами, показывая при этом наиболее и наименее рентабельные заказы. Отсутствие оперативного контроля за уровнем затрат, трудоемкость, сложность и громоздкость инвентаризации незавершенного производства относятся к существенным недостаткам этого метода. Например,заказ№1–затраты10 000руб.,изготовлено500единицпродукции,ценаединицы–20руб.,заказ№2–затраты15000руб., изготовлено1 000единицпродукции,ценаединицы–15руб.,заказ№3–затраты12 000руб.,изготовлено400единицпродукции,ценаединицы–30руб.Затратыпоорганизациив целом составят37000руб. Попередельный метод учета затрат на производство и калькулирования себестоимости продукции применяется в тех отраслях промышленности, где характерно разделение технологического процесса на отдельные фазы обработки исходного материала и обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки – переделов (нефтеперерабатывающая, химическая, целлюлозно-бумажная, текстильная промышленность и др.). Передел– это совокупность технологических операций, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта. Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой организация получает не конечный продукт обработки, а полуфабрикат собственного производства93. Полуфабрикаты собственного производства не только используются в следующих переделах внутри организации, но и продаются на сторону другим организациям как покупные изделия и комплектующие. Затраты на изготовление продукции таких производств учитываются по видам однородных изделий, статьям калькуляции и переделам. Порядок учета затрат и калькулирования продукции на различных предприятиях по переделам не одинаков. На некоторых предприятиях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включатся в себестоимость продукции только первого передела. Себестоимость конечного продукта составляет сумму затрат всех переделов. При попередельном методе учета производства и калькулирования себестоимости продукции применяют бесполуфабрикатный и полуфабрикатный варианты. При бесполуфабрикатномвариантеконтроль за движением полуфабрикатов внутри цехов (переделов) и между ними осуществляют оперативно в натуральном выражении и без записей по счетам. При полуфабрикатномвариантерассчитывается себестоимость не только конечного продукта, но и продукция каждого передела в отдельности. Например,

93 Например, в деревообрабатывающей промышленности переделами являются: внешняя обработка древесины – распиловка на доски, бруски, отделка и изготовление готовых изделий (столов, стульев и др.).

Затратыпоорганизациивцелом–35000руб.,фактическивыпущено1 000единицпродукции,фактическаясебестоимостьединицыпродукции–35руб. Предприятия, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатный вариант учета затрат, остальные – бесполуфабрикатный. Достоинством попередельного метода является возможность определения себестоимости отдельных фаз, обработки продукции по цехам, выявления мест возникновения причины отклонений фактической себестоимости продукции от плановой или нормативной. На предприятиях применяющих попередельный метод учета используют важнейшие элементы нормативного метода – систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. Нормативный метод учета затрат на производство и система«директ-костинг». Нормативный метод учета95затрат на производство и калькулирования себестоимости продукции применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности. В основе нормативного метода лежит принцип учета и контроля в пределах установленных норм и нормативов, а также отклонений от них. Фактическая производственная себестоимость продукции определяется путем корректировки нормативной себестоимости изделия на отклонения от норм по каждой статье затрат. Обязательными условиями применения нормативного метода являются: составление нормативной калькуляции по действующим на начало месяца нормам, выявление отклонений фактических затрат от действующих норм в момент их возникновения, учет изменений действующих норм и отражение этих изменений в нормативных калькуляциях. До начала производственного процесса проводится предварительное нормирование затрат на каждое изделие по статьям расходов, т.е. определяются затраты на его изготовление по технологическим нормам. Нормативные затраты, как правило, определяются по следующим статьям расходов: сырье и материалы, оплата труда основных производственных рабочих, накладные расходы. 94 Расчет себестоимости по переделам применяется при полуфабрикатном методе учета 95 Метод разработан в СССР в 1930-е годы на основе системы «стандарт-кост» (англ. «standard costs»), название которой подразумевает себестоимость, установленную заранее. Суть системы состоит в том, что в учет вносится то, что должно произойти, а не то, что произошло, и обособленно отражаются возникшие отклонения. Для расчета накладных расходов составляются сметы, которые носят постоянный характер. В случае значительных колебаний объема производства, которые могут привести к изменению величины накладных расходов, составляются скользящие сметы с разбивкой всех статей накладных расходов на постоянные и переменные элементы, причем для переменной части разрабатываются нормативные величины. Для расчета стандартной себестоимости нормативные затраты на сырье, материалы, оплату труда и нормативные накладные расходы суммируются. В ходе осуществления производственной деятельности учет фактических затрат ведется с разделением на расходы в пределах норм и отклонения от норм с указанием объекта возникновения отклонений, причин и виновников их образования. При этом также учитываются изменения, вносимые в действующие нормы затрат в результате внедрения организационно- технических мероприятий, и определяется влияние этих изменений на себестоимость продукции. Отклонения от норм делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение. Положительныеотклонения – экономия, достигнутая при более полном использовании сырья с наименьшими отходами, при повышении производительности труда, сокращении времени на обработку деталей и на их сборку. Отрицательныеотклонения– дополнительное использование сырья, материалов сверх установленных норм и т.п. На основе детального анализа причин отклонений разрабатываются управленческие решения по устранению этих причин, а одним из результатов может стать уточнение самих стандартов. Имея нормативные калькуляции, документы или свод документов на отклонения от норм в текущем месяце и их изменения, зная количество выпущенной продукции, бухгалтерия рассчитывает фактические затраты отчетного месяца. Расчеты фактической себестоимости осуществляются по следующей формуле: Фст = Нст Он Ин , где Фст – фактическая себестоимость; Нст – нормативная себестоимость; Он – отклонения от норм (экономия или перерасход); Ин – изменения норм (в сторону их увеличения или уменьшения). При нормативном методе учета затрат на производство предприятия пользуются плановой, нормативной и отчетной калькуляцией, которые по своему составу должны соответствовать типовой номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету себестоимости. Для определения фактической себестоимости продукции при нормативном методе учета используются нормативные калькуляции, исчисленные по действующим на начало месяца нормам на все виды выпускаемых изделий. Нормативные калькуляции могут составляться последовательно на детали, узлы, сборочные соединения или изделия в целом. Нормативные калькуляции на детали и узлы составляются только по следующим затратам: материалы, покупные комплектующие изделия, полуфабрикаты и услуги сторонних организаций, заработная плата производственных рабочих. Нормативные калькуляции на изделия в целом включают в себя затраты, включая и расходы по обслуживанию производства и управления. Себестоимость продукции, определенная на основе нормативных калькуляций, называется нормативной. Исчисление фактическойсебестоимости продукции производится путем прибавления к нормативной себестоимости или вычета из нее, выявленных в отчетном периоде отклонений от норм и их изменений. Одной из модификаций системы калькулирования неполной себестоимости является система «директ-костинг». Основные идеи этой системы были сформулированы в 1936 г. американским экономистом Гаррисоном Д.Ч. В первое время система «директ-костинг» предполагала включение в себестоимость только прямых расходов, а косвенные списывались непосредственно на финансовые результаты. Отсюда название (англ.) «direct- costing-system» – система учета прямых затрат. Суть системы «директ-костинг» заключается в том, что себестоимость учитывается и планируется только в части переменных затрат (прямые затраты и переменная часть общепроизводственных), т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы – постоянная часть общепроизводственных, общехозяйственные и коммерческие) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы – остатки готовой продукции на складах и незавершенное производство. В соответствии с международными стандартами бухгалтерского учета метод «директ-костинг» не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений. Отношение к методу «директ-костинг» неоднозначное. С одной стороны, постоянные расходы существуют независимо от того, загружены мощности предприятия или нет, какая продукция на них выпускается. Они содействуют производству, но не участвуют в нем, не зависят от объемов производства, связаны с временным периодом. Постоянные расходы являются периодическими, поэтому их следует сразу списывать на финансовый результат без внесения в себестоимость продукции. С другой стороны, без постоянных издержек производство не сможет функционировать, поэтому в оценке запасов должна участвовать постоянная компонента производственных затрат. Калькулирование себестоимости продукции (работ, услуг) – заключительный этап учета затрат, который состоит в исчислении себестоимости единицы выпускаемой продукции, выполняемых работ, оказываемых услуг путем деления затрат, связанных с производством, на их количество. Такой порядок действует при любом методе учета затрат, а особенности калькулирования проявляются лишь при выборе объекта исчисления себестоимости и определяются с помощью соответствующего метода учета затрат. Так, при позаказном методе в качестве объекта калькулирования принимается заказ, при попередельном – единица вида полуфабрикатов или продукции соответствующего передела (стадии технологического процесса) и т.д. В качестве единицыкалькулированияпринимаются как натуральные (штуки, метры, литры), так и стоимостные показатели (рубль затрат, рубль выручки). Ознакомление с практикой контроля затрат и их учета на промышленных предприятиях свидетельствует о том, что точному исчислению себестоимости уделяется серьезное внимание, поэтому для успешного управления деятельностью предприятия необходимо знать, какая продукция наиболее рентабельна, а какая убыточна, какие следует принять меры для снижения себестоимости продукции, пользующейся спросом, но имеющей низкую или отрицательную рентабельность. |